鼻腔给药市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

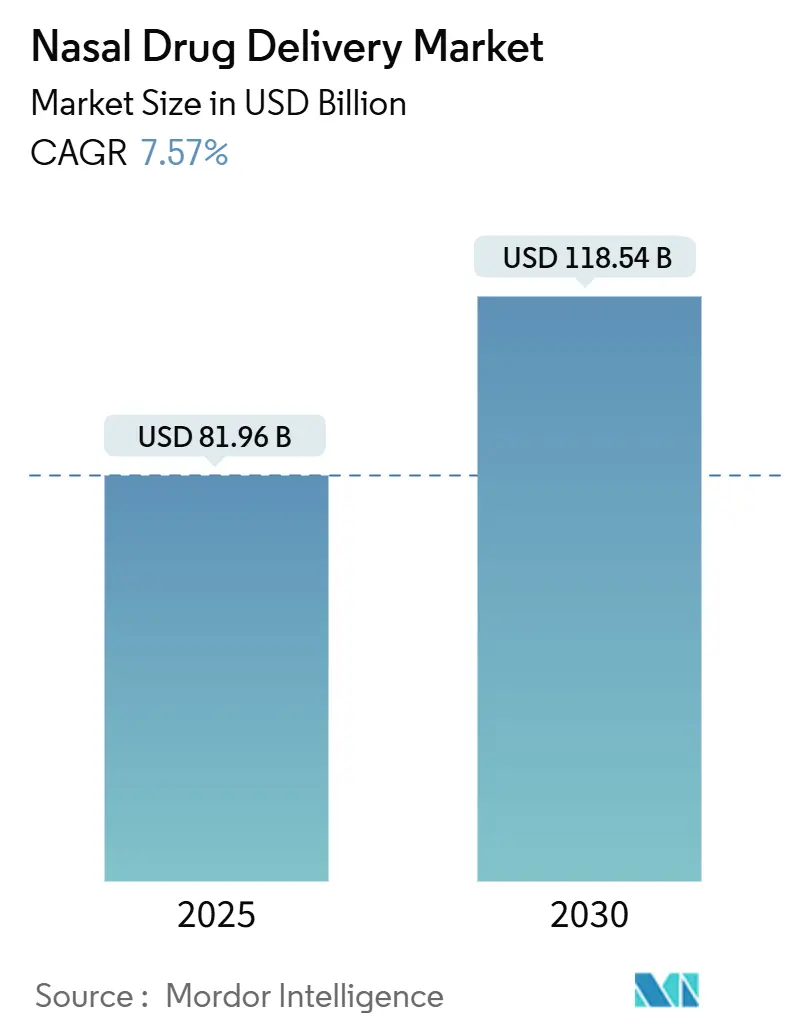

| 市场规模 (2025) | 81.96 十亿美元 |

| 市场规模 (2030) | 118.54 十亿美元 |

| 增长率 (2025 - 2030) | 7.57% CAGR |

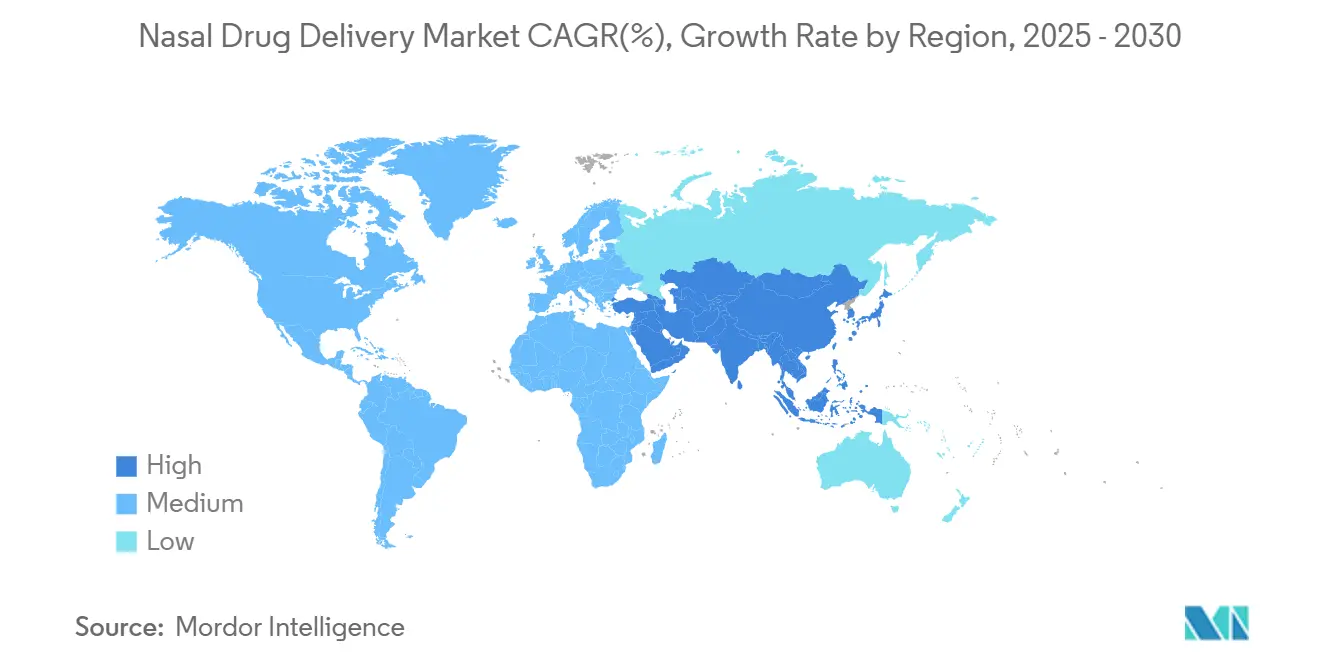

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence鼻腔给药市场分析

鼻腔给药市场在2025年价值819.6亿美元,预计到2030年将达到1,180.4亿美元,复合年增长率为7.57%。这一强劲增长反映了监管批准已将鼻内给药从小众用途转变为小分子和大分子治疗药物的主流选择。无针头肾上腺素、居家流感疫苗接种以及中国首个鼻内抗抑郁药等实例说明了以患者为中心创新的强大吸引力。企业正通过新的器械-药物组合产品与监管动力保持同步,特别是在自我给药减轻过度拥挤医疗环境负担的情况下。干粉技术、加压给药系统和智能设备集成共同加深了能够平衡制剂科学与工程严谨性企业的竞争护城河。在每个地区,鼻腔给药市场都受益于患者寻求更快起效、侵入性更小的给药途径以及摆脱冷链约束的自由。

关键报告要点

- 按剂型分类,喷雾剂在2024年占据鼻腔给药市场份额的43.23%,而干粉预计到2030年将实现10.56%的复合年增长率。

- 按容器类型分类,非加压系统在2024年占据62.12%的收入;加压容器预计到2030年将以9.66%的复合年增长率上升。

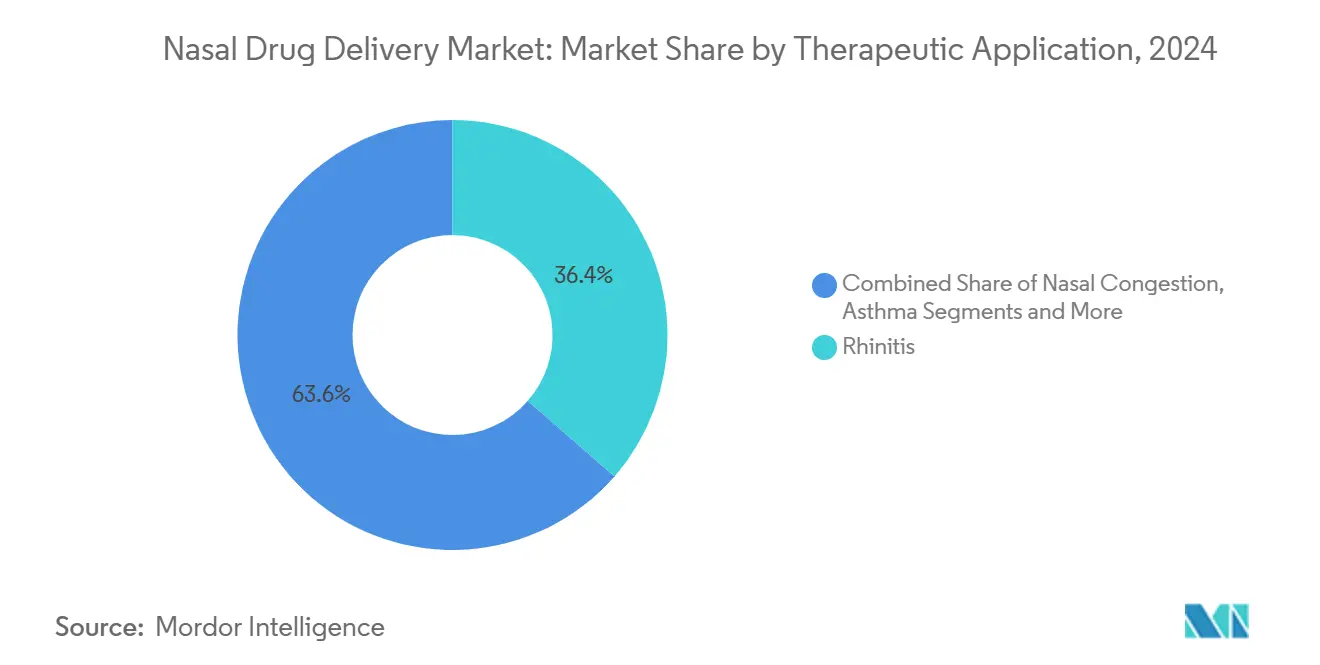

- 按治疗应用分类,鼻炎治疗在2024年占据鼻腔给药市场规模的36.43%,而疼痛管理预计在2025年至2030年间将以10.02%的复合年增长率扩张。

- 按最终用户分类,医院在2024年占据鼻腔给药市场的47.42%,而家庭医疗保健到2030年将以11.26%的复合年增长率推进。

- 按地理位置分类,北美在2024年以38.47%的鼻腔给药市场份额领先;亚太地区是增长最快的地区,到2030年复合年增长率为10.16%。

全球鼻腔给药市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 过敏性鼻炎和慢性鼻窦炎患病率增加 | +1.2% | 全球、北美和欧洲 | 长期(≥4年) |

| 自我给药实践采用增长 | +1.8% | 北美和欧洲;亚太地区加强 | 中期(2-4年) |

| 患者对无针给药途径偏好上升 | +1.5% | 全球,在儿科群体中强劲 | 中期(2-4年) |

| 大分子生物制剂经鼻内途径的监管批准 | +0.9% | 北美和欧洲领导 | 短期(≤2年) |

| 疫情驱动的冷链成本节约推动 | +0.7% | 全球,新兴市场突出 | 中期(2-4年) |

| 传感器支持的智能鼻腔设备用于依从性跟踪 | +0.4% | 北美和欧洲早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

过敏性鼻炎和慢性鼻窦炎患病率增加

过敏性鼻炎和慢性鼻窦炎负担的增加维持了对鼻内治疗的稳定需求。FDA在2024年3月批准丙酸氟替卡松(XHANCE)用于治疗无鼻息肉的慢性鼻窦炎,验证了针对发炎鼻组织的呼气给药技术。III期数据显示症状明显缓解,急性发作减少,扩大了可治疗的呼吸道市场。管线项目延伸至生物制剂,如stapokibart,这是一种IL-4受体单克隆抗体,在后期试验中改善了鼻部和眼部评分,指向了一类新的靶向鼻内免疫疗法。

自我给药实践采用增长

监管机构现在支持患者自主给药。2024年9月,FDA授权FluMist用于居家使用,这是首个获批用于自我给药的疫苗。可用性研究证实了跨年龄段的安全给药,消除了针头焦虑和诊所预约瓶颈。类似的设计原则指导了neffy,它能够在无医疗监督下提供紧急肾上腺素,这对避免注射器的人来说是有意义的进步。来自医院药师的教育项目强化了正确技术,加强了设备创新与现实世界依从性之间的反馈循环。

患者对无针给药途径偏好上升

针头恐惧症影响多达四分之一需要肾上腺素的患者。Neffy通过30个月保质期稳定的喷雾直接解决这一障碍,中位数在16分钟内解决儿科反应。[1]Anne K. Ellis, "Development of neffy, an Epinephrine Nasal Spray, for Severe Allergic Reactions," Pharmaceutics, mdpi.com企业看到战略价值:ARS Pharmaceuticals在中国、日本和澳大利亚有活跃申请,旨在利用全球避免注射的普遍性。除过敏性休克外,粘膜疫苗在局部感染部位提供更广泛的免疫覆盖,说明无针设计如何能够扩大市场和临床影响。

大分子生物制剂经鼻内途径的监管批准(2025年+)

FDA指导草案现在详细说明了鼻腔组合产品的性能标准,为复杂生物制剂的申办方提供清晰路径。薄膜冷冻干燥将抗体转化为稳定的粉末,在鼻内喷雾时保持活性。[2]J.G. Barnard, "Intranasal Delivery of Thin-Film Freeze-Dried Monoclonal Antibodies Using a Powder Nasal Spray System," ScienceDirect, sciencedirect.com新型PLGA纳米颗粒通过鼻-脑途径递送曲妥珠单抗,转运改善九倍,强调了鼻内给药在肿瘤学和神经学中的可行性。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 过度使用并发症导致药物性鼻炎 | -0.8% | 全球,非处方药市场 | 中期(2-4年) |

| 领先过敏性鼻炎品牌专利悬崖(2025-27) | -1.1% | 北美和欧洲 | 短期(≤2年) |

| 温度敏感生物制剂的冷链完整性风险 | -0.6% | 全球,新兴市场 | 长期(≥4年) |

| 严格监管 | -0.4% | 北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

过度使用并发症导致药物性鼻炎

长期使用血管收缩剂可能引发反弹性鼻塞。调查显示75%的加拿大耳鼻喉科医生认为当前警告标签不足,近30%的患者尽管接受了咨询仍无法停用非处方喷雾剂。严重病例需要手术鼻甲减容,增加复杂性和成本。

领先过敏性鼻炎品牌专利悬崖(2025-27)

羟甲唑啉和氟替卡松等关键配方面临即将到来的专利到期。历史趋势显示专利到期后18个月内价格下跌80-90%,压缩品牌收入并扰乱预测基线。原研企业通过组合产品和设备升级来应对,旨在获得新的专利生命。

细分分析

按剂型:干粉推动创新

喷雾剂在2024年拥有鼻腔给药市场43.23%的份额,反映了数十年的临床熟悉度。然而,干粉预计年增长率为10.56%,因为企业利用冷冻干燥和喷雾干燥方法来稳定抗体和肽类。薄膜冷冻干燥单克隆抗体在无需冷藏的情况下实现有效的气雾性能。呼吸驱动的吹入器,结合粘附性赋形剂,进一步提高停留时间。滴剂在儿科中保持作用,而凝胶迎合需要持续粘膜接触的慢性病例。每种形式都满足不同的临床需求,但粉剂通过将稳定性与患者便利性结合,获得最高的前进动力。

鼻腔给药市场中干粉的规模预计将以最快速度扩展,而喷雾剂继续锚定基线收入。产品设计现在以质量源于设计框架为中心,将颗粒形态与一致剂量联系起来。载有纳米载体的粉末将治疗前沿推向疫苗、基因治疗和脑靶向肿瘤学。这种平衡的产品组合让制造商能够对冲成熟销量与高增长创新流。

备注: 购买报告后可获得所有单独细分市场的细分份额

按容器类型:加压系统获得动力

非加压格式在2024年贡献了62.12%的销售额,因为成本低且设计简单。加压系统正处于9.66%的复合年增长率轨道,因为生物制剂通常需要精确、可重复的剂量。Aptar收购SipNose技术表明对保护脆弱蛋白质的软雾平台的信心。Bespak的可定制阀门增加了另一层精度。与此同时,单剂量设备如NasaDose提高了无菌性,使其对紧急神经系统喷雾具有吸引力。

随着鼻腔给药市场的发展,容器选择越来越遵循分子复杂性。大型抗体偏好能够保证羽流几何形状和最小剪切应力的加压设备。小分子和减充血剂因价格敏感性而保持在泵喷雾中。推拉动态意味着供应商必须维持双重生产线,同时升级质量控制以满足组合产品法规。

按治疗应用:疼痛管理加速

鼻炎治疗在2024年占据36.43%的份额,得益于高全球患病率。疼痛管理将以10.02%的复合年增长率超越所有其他应用,直至2030年。鼻内他喷他多在头对头试验中比静脉曲马多实现更快的疼痛缓解,证实了该途径在术后护理中的价值。[3]Sunil Shetty, "Head-to-Head Comparison of Tapentadol Nasal Spray and Intravenous Tramadol," Indian Journal of Pain, journals.lww.com心血管用途紧随其后:鼻内依替帕米为室上性心动过速提供快速缓解,无需医院IV通路。

疫苗代表战略前沿。FluMist的自我给药批准为进入美国I期的鼻内COVID-19和双RNA疫苗建立了信心。在姑息治疗环境中,当口服或皮下路径失效时,三分之一的临终关怀患者可能从鼻内吗啡喷雾中受益。这种多功能性使鼻腔给药市场在面对单一细分市场冲击时保持多样化。

备注: 购买报告后可获得所有单独细分市场的细分份额

按最终用户:家庭医疗保健转型

医院控制了2024年47.42%的需求,但家庭医疗保健每年增长11.26%。FDA对居家FluMist的点头通过证明即使减毒活疫苗也可以安全地自我给药来颠覆范式。远程指导应用和药师主导的教程确保正确技术,直接解决历史上破坏结果的误用。

随着数字监测与用户友好设备结合,鼻腔给药市场中家庭医疗保健的规模将持续扩大。像neffy这样的紧急产品显示父母可以无延迟地提供救生治疗。日间手术中心偏好鼻内镇痛剂以加速出院,专科诊所采用鼻内生物制剂进行靶向中枢神经系统给药。这些环境共同稀释了医院的历史主导地位。

地理分析

北美凭借成熟的监管框架、早期采用者付费方和高过敏性鼻炎患病率,在2024年保持了38.47%的市场份额。该地区也是大分子鼻内生物制剂的首个发布平台,反映了强有力的FDA参与。欧洲以强大的报销结构紧随其后,但由于仿制药缓和了价格点,增长更为温和。然而,严格的设备指导为工程组合产品保留了高端空间。

亚太地区是杰出的增长引擎,复合年增长率为10.16%。中国2024年6月批准艾司氯胺酮鼻喷雾用于抑郁症,验证了中枢神经系统生物制剂的给药途径,并释放了相当大的未治疗细分市场。日本将自己定位为快速跟随者:Aculys Pharma在2024年的地西泮申请标志着未来鼻内癫痫救援发布。澳大利亚通过快速跟踪无针肾上腺素反映了这些趋势。

中东和非洲受益于正在进行的冷链升级,使敏感生物制剂能够到达主要城市中心。在南美洲,高呼吸道疾病发病率和拥挤的门诊诊所增强了自我给药喷雾的吸引力。随着供应链成熟,鼻腔给药市场将通过本地化制造和监管协调继续扩大其地理足迹。

竞争格局

市场格局呈中度分散。阿斯利康、杨森和ARS Pharmaceuticals等全球制药企业依靠Aptar和Bespak等设备专家来锁定差异化给药平台。Aptar在2024年10月从其35亿美元收入中支出部分资金收购SipNose资产,加强其加压产品组合。这种垂直整合为单一能力入场者提高了壁垒。

随着专利在2025年至2027年间到期,仿制药威胁巨大,迫使现有企业在更难复制的组合喷雾和智能设备联接中创新。与此同时,AI支持的依从性工具出现为新战场:能够将传感器反馈集成到治疗生态系统中的企业可能在基于价值的护理合同中领先。

第三梯队创新者专注于纳米结构粉末和中枢神经系统靶向抗体,通常许可设备平台以快速进入临床。风险投资资金倾向于桥接制剂科学、以用户为中心的设计和监管清晰度的项目。因此,鼻腔给药市场仍然具有竞争性,但奖励跨学科执行。

鼻腔给药行业领导者

-

葛兰素史克公司

-

阿斯利康公司

-

强生公司

-

诺华公司

-

辉瑞公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年4月:Neurelis获得FDA批准VALTOCO地西泮鼻喷雾用于治疗癫痫集群,使用INTRAVAIL吸收技术。

- 2025年3月:FDA批准neffy 1mg肾上腺素鼻喷雾用于4岁及以上儿童,标志着三十多年来儿科肾上腺素给药的首次创新。

- 2024年12月:ARS Pharmaceuticals通过地区合作伙伴在中国、日本和澳大利亚申请neffy批准。

- 2024年10月:Aptar Pharma收购SipNose的鼻腔给药技术资产以加强其先进鼻内平台。

全球鼻腔给药市场报告范围

根据报告范围,鼻腔给药是通过鼻腔途径给药。鼻腔给药途径提供到全身循环的直接通道。鼻腔给药用作治疗鼻腔和鼻旁窦局部感染,如鼻炎。这种技术用于减少药物吸收缓慢、到达靶点前降解和生物利用度差的问题。

| 喷雾剂 |

| 滴剂和液体 |

| 凝胶 |

| 干粉 |

| 其他 |

| 非加压容器 |

| 加压容器 |

| 鼻炎 |

| 鼻塞 |

| 哮喘 |

| 疼痛管理 |

| 疫苗接种 |

| 其他 |

| 医院 |

| 家庭医疗保健 |

| 日间手术中心 |

| 专科诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按剂型 | 喷雾剂 | |

| 滴剂和液体 | ||

| 凝胶 | ||

| 干粉 | ||

| 其他 | ||

| 按容器类型 | 非加压容器 | |

| 加压容器 | ||

| 按治疗应用 | 鼻炎 | |

| 鼻塞 | ||

| 哮喘 | ||

| 疼痛管理 | ||

| 疫苗接种 | ||

| 其他 | ||

| 按最终用户 | 医院 | |

| 家庭医疗保健 | ||

| 日间手术中心 | ||

| 专科诊所 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

1. 鼻腔给药市场的当前价值是多少?

市场在2025年为819.6亿美元,预计到2030年将增长至1,180.4亿美元。

2. 哪个地区扩张最快?

亚太地区预计将实现10.16%的复合年增长率,在所有地区中最高。

3. 为什么干粉鼻腔制剂获得关注?

它们为生物制剂提供改善的稳定性,无需冷藏的更长保质期,预计到2030年复合年增长率为10.56%。

4. FDA批准FluMist用于自我给药如何影响市场?

它验证了居家疫苗接种,加速了家庭医疗保健细分市场的增长,并强调了患者对无针选择的需求。

5. 什么推动了加压鼻腔给药系统的兴起?

大分子治疗药物需要精确、可重复的剂量,推动加压容器实现9.66%的复合年增长率。

页面最后更新于: