军用光纤电缆市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

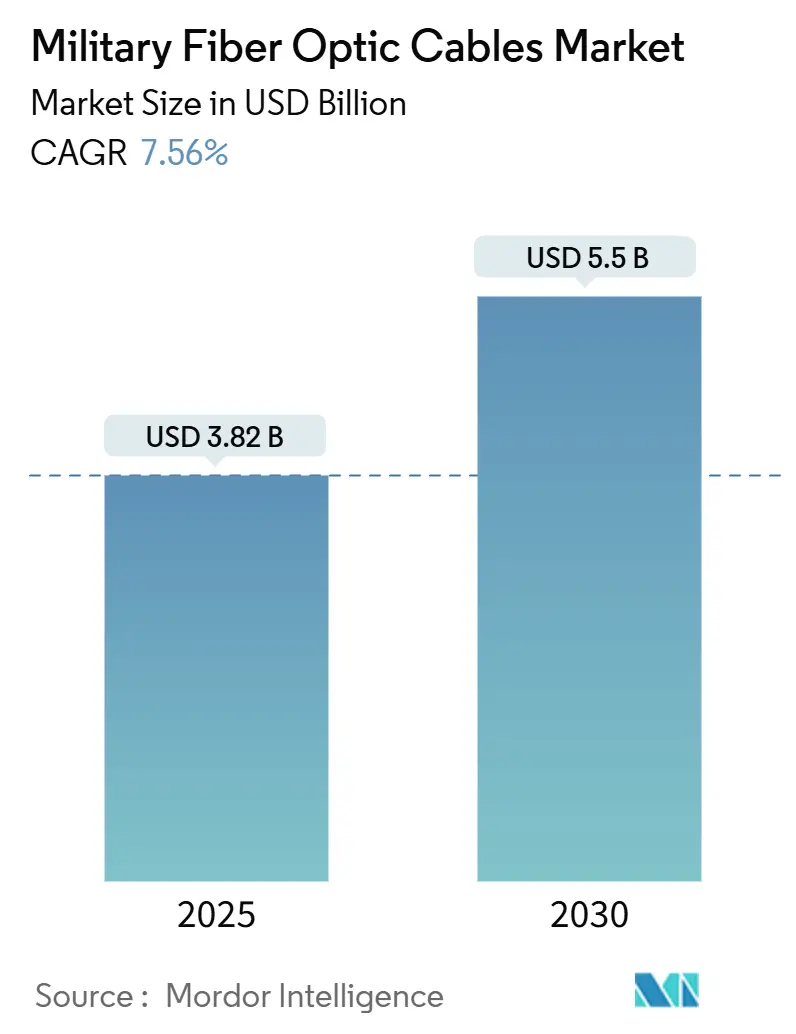

| 市场规模 (2025) | 3.82 十亿美元 |

| 市场规模 (2030) | 5.5 十亿美元 |

| 增长率 (2025 - 2030) | 7.56% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence军用光纤电缆市场分析

军用光纤电缆市场在2025年达到38.2亿美元,预计到2030年达到55亿美元,复合年增长率为7.56%。增长反映了光纤解决方案对铜线连接的快速替代,这些解决方案能够承受电磁干扰同时承载更高的数据负载。对光纤无人机、定向能武器和5G战术网络的投资正在重塑战场连通性,促使军队用高带宽光学主干网改装传统平台。国防部还将光纤视为对抗干扰和网络风险的防护,因为光信号抗截获且不辐射电磁信号。多域传感器融合项目进一步支持采购支出,这些项目将舰艇、车辆和飞机上的数据速率推高至100 Gbps以上。

关键报告要点

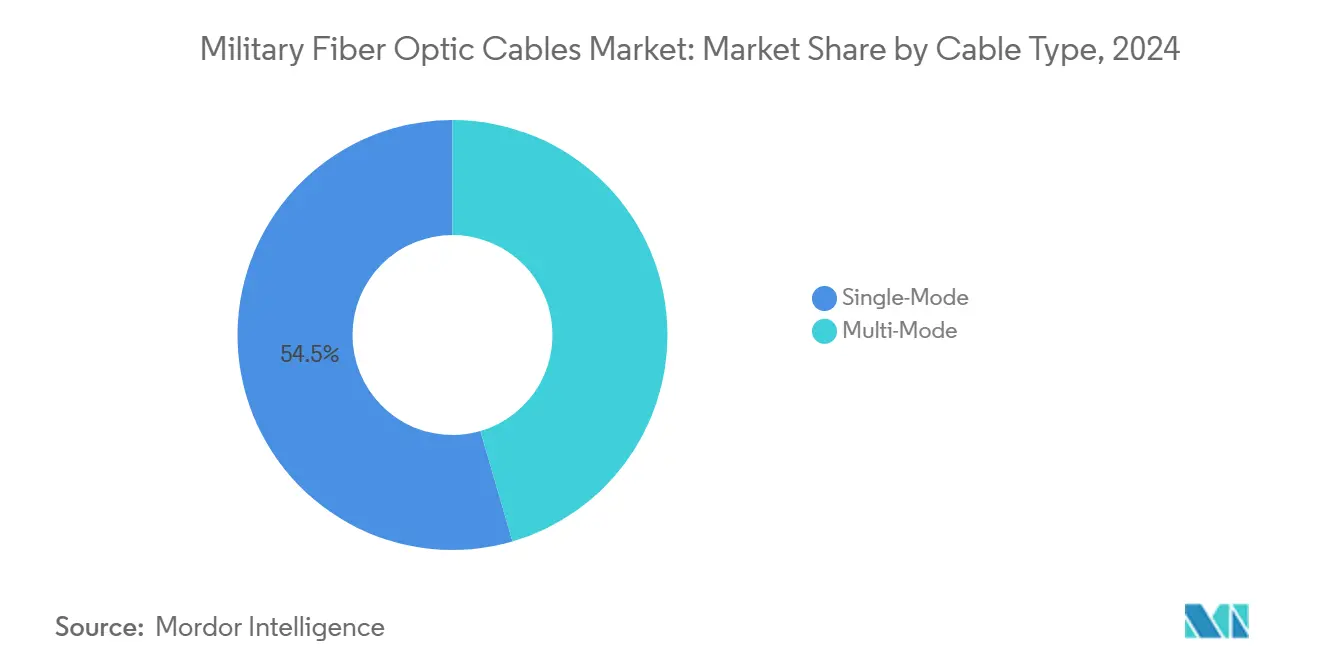

- 按电缆类型,单模光纤在2024年以54.50%的军用光纤电缆市场份额领先;多模预计到2030年以8.75%的复合年增长率增长。

- 按材料,玻璃光纤在2024年占军用光纤电缆市场规模的90.45%份额,而塑料显示出到2030年10.47%的复合年增长率前景。

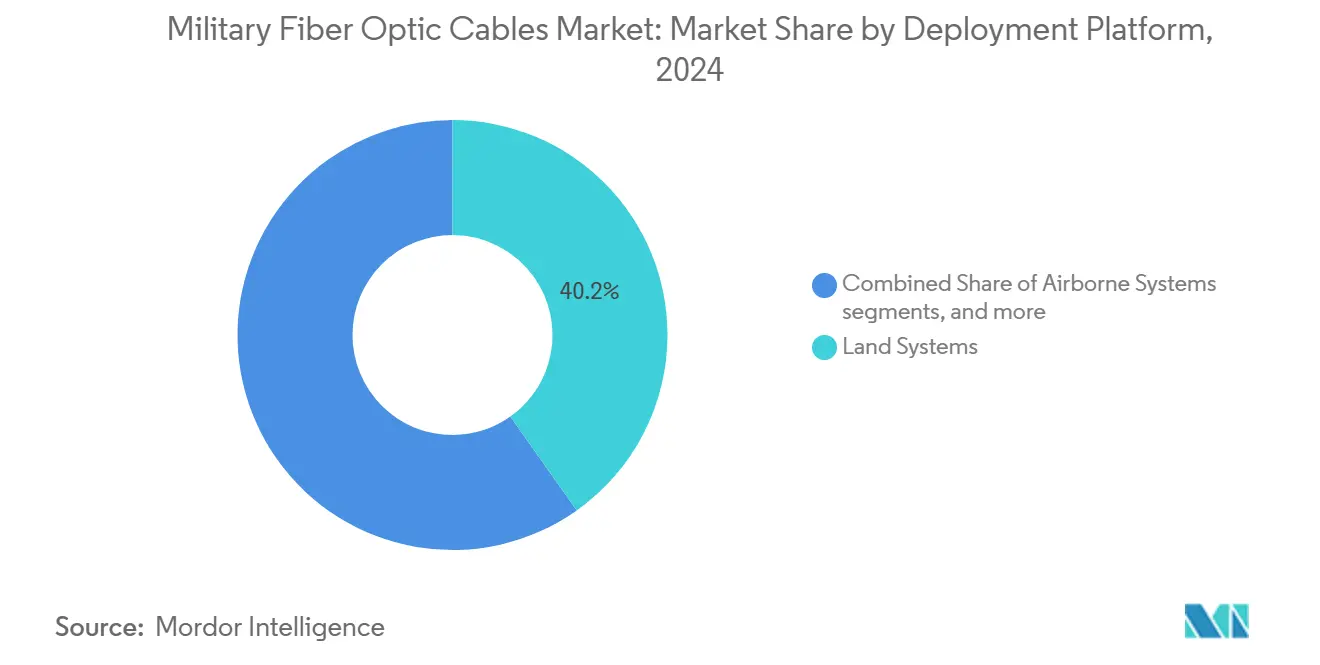

- 按部署平台,陆地系统获得2024年40.19%的收入;海军和海底资产预计到2030年以10.39%的复合年增长率前进。

- 按安装环境,恶劣环境装甲电缆在2024年占42.84%的份额;水下安装预计以10.14%的复合年增长率扩展。

- 按应用,C3ISR在2024年代表42.95%的收入;定向能武器到2030年以11.58%的复合年增长率前进。

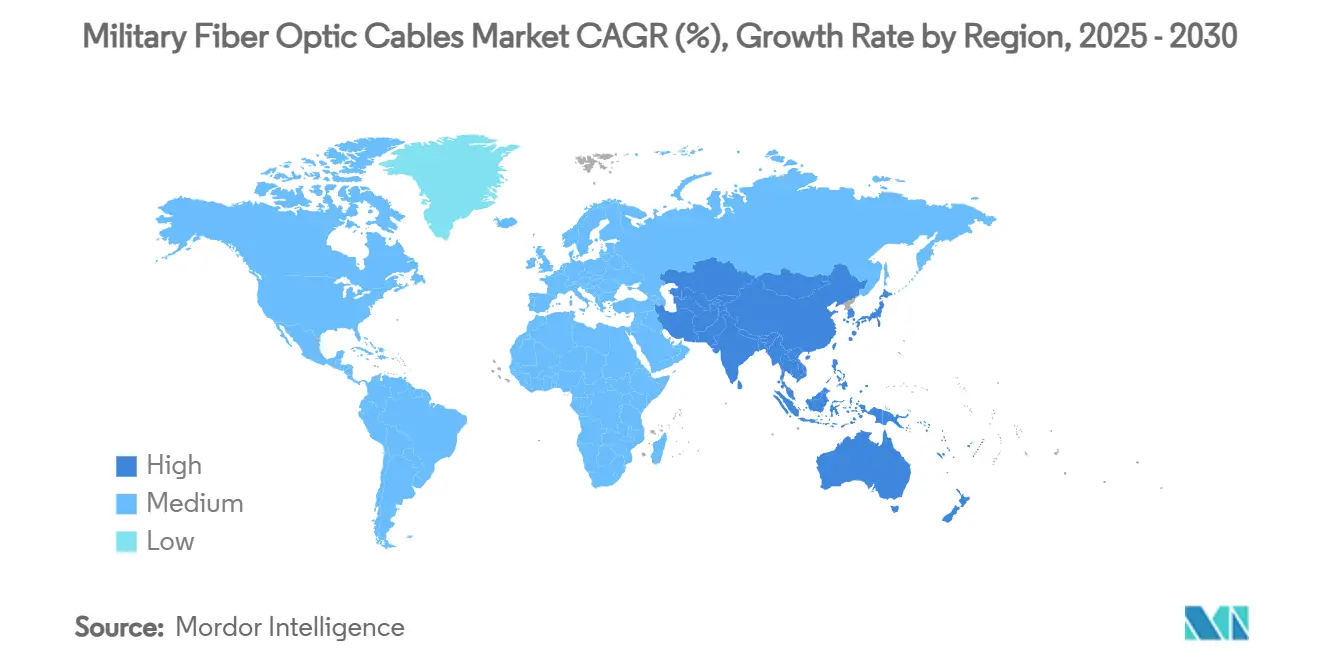

- 按地理位置,北美在2024年占收入的34.47%,而亚太地区到2030年以最快的9.31%复合年增长率发展。

全球军用光纤电缆市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 战场对无损失、抗电磁干扰数据链路的需求 | +2.1 | 全球,集中在活跃冲突地区和北约国家 | 短期(≤2年) |

| 5G战术网络的军事化 | +1.8 | 北美、欧洲、先进亚太军事力量 | 中期(≈3-4年) |

| ISR传感器密度激增 | +1.2 | 全球,重点是海军和机载平台 | 中期(≈3-4年) |

| 定向能武器集成 | +1.9 | 北美、先进亚太军事力量 | 长期(≥5年) |

| 小型化坚固光纤端接 | +0.8 | 全球,在技术先进军队中影响更大 | 中期(≈3-4年) |

| 北约STANAG向以光纤为中心的航空电子架构转变 | +1.4 | 北约成员国,向战略盟友溢出 | 中期(≈3-4年) |

| 来源: Mordor Intelligence | |||

战场对无损失、抗电磁干扰数据链路的需求

电子战已经饱和现代战场,因此光纤线路现在取代铜线以保持信号在干扰下的完整性。乌克兰部队操作光纤牵引FPV无人机,穿透41公里同时传输不受干扰影响的高清视频。北约规划者观察了这些结果,美国陆军计划部署1,100个类似系统以弥补能力差距。[1]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com这些经过实战验证的加速器加速了为小队和指挥所采购坚固微光纤卷轴和快速部署连接器。军用光纤电缆市场直接受益,因为每个无人机使用数公里长的线轴和必须满足MIL标准拉伸和弯曲限制的替换套件。国家加固前进基地以抵御电子攻击的指令进一步强化了需求。

5G战术网络的军事化

美国、西班牙、德国和挪威基地的专用5G推出依赖于处理多吉比特流量同时满足严格延迟和安全目标的密集光纤回传。2024-2027年期间国防5G基础设施支出将总计15亿美元,其中约三分之一流向光学电缆和端接。项目采用开放RAN接口,因此供应商必须为不同的无线电单元和边缘云认证光纤。军用光纤电缆市场因此获得对单模主干线、现场部署室内/室外跳线和能够承受燃料溢出和车辆载荷的加固MPO连接器的持续订单。

ISR传感器密度激增

现代驱逐舰、战斗机和装甲车辆现在承载数十个摄像头、激光雷达和被动射频阵列,创造了多TB数据流。美国海军在证明光纤能承受振动、洪水和冲击后,用船舶级光纤环路替换了AEGIS巡洋舰上的传统铜线。[2]SPIE Authors, "Fiber optics for naval shipboard systems," SPIE Digital Library, spiedigitallibrary.org每艘船体需要数千个光纤端接和防水穿透器,创造了大量改装市场。类似的升级出现在机载预警飞机和大区域持续监视无人机上。随着传感器数量增加,操作员采用OM4光纤上的100 Gbps以太网以避免瓶颈。军用光纤电缆市场以弯曲不敏感纤芯和符合海军消防规范的低烟无卤护套响应。

定向能武器集成

光纤激光器在舰载和地面高能系统中脱颖而出,因为它们提供优秀的光束质量和40%以上的插墙效率。研究人员演示了相干光束合成,可扩展到100千瓦输出,为无人机和导弹防御模块铺平道路。这些武器推动对掺铒或掺镱的特种光纤、严格公差劈裂和高光子通量连接器的需求。项目办公室指定抗光致暗化且能够在不发生热失控的情况下通过小纤芯移动数百瓦的光纤。掌握这些资格的供应商在军用光纤电缆市场中获得溢价利润。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 现场级维修复杂性 | -0.9% | 全球,偏远部署 | 短期(≤2年) |

| 供应链安全漏洞 | -1.5% | 北美,欧洲 | 中期(2-4年) |

| 相对铜线的高生命周期成本 | -0.5 | 新兴市场和预算受限的军队 | 短期(≤2年) |

| 动态振动下弯曲损耗的脆弱性 | -0.4 | 全球,重点是陆基装甲车辆 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

现场级维修复杂性

在偏远作战区域拼接光纤是劳动密集型和工具繁重的,因此切断的线路可能使关键传感器闲置。军事试验"压接和劈裂"连接器在三分钟内安装,以0.5 dB额外损耗换取快速恢复。培训积压持续存在,认证技术人员短缺减缓了大规模推出。供应商用预端接卷轴和彩色编码套管回应,减少人为错误。虽然这些进展缓解了问题,但军用光纤电缆市场仍面临延迟合同,直到军队部署足够的维护团队。

供应链安全漏洞

稀土掺杂预制件和抗辐射光纤受ITAR控制,使全球采购复杂化。[3]Army Acquisition Directorate, "Securing the optical supply chain," army.mil地缘政治紧张局势加剧了对供应商的审查,导致双重采购策略和更高的认证成本。研究人员还警告说,对手可以在数百公里范围内篡改光学计时链路,在不被发现的情况下改变频率参考。[4]arXiv Authors, "Stealth tampering of fibre frequency links," arxiv.org采购机构现在要求来源审计和防篡改密封,增加时间和费用。这些障碍在中期削减军用光纤电缆市场的预测增长。

细分分析

按电缆类型 - 单模光纤支撑长距离任务

单模线路在2024年占军用光纤电缆市场最大份额,约54.50%,预计到2030年保持中单位数复合年增长率。其窄纤芯使驱逐舰、机载预警飞机和连接前进作战基地的地下光纤主干能够实现超长链路。一个有用的结果是每个单模运行通常携带备用暗光纤,创造潜在容量以使投资面向未来。

其次,多模今天占据较小份额,但预计以8.75%的复合年增长率超过整体市场增长。成本效益的收发器、对更宽发射条件的容忍度以及抗辐射多模光纤的最新突破表明在装甲车辆和飞机舱内更广泛的部署。这一上升趋势表明提供混合电缆束的供应商--结合两种纤芯类型--通过简化集成商的物流获得商业优势。

备注: 购买报告后可获得所有单个细分的细分份额

按材料 - 玻璃光纤保持主导地位

玻璃占军用光纤电缆市场约90.45%,这得益于其无与伦比的带宽和坚固性。海军建筑师青睐玻璃用于甲板上和甲板下运行,因为其热窗口与海洋冲击标准一致。对供应商的推断好处是数量稳定性:舰队改装周期确保持续需求,独立于新建进度。

塑料光纤(POF)可能占市场价值不到十分之一,但由于灵活性和快速现场端接,它以约10.47%的复合年增长率前进。轴承和舱口密封中的嵌入式磨损传感器说明了细分但重复的订单。POF的进展表明,多元化材料组合为承包商提供对玻璃特定地缘政治供应风险的对冲。

按部署平台 - 陆地系统通过纯数量主导

陆地系统在2024年占军用光纤电缆市场规模的估计40.19%份额。陆军数字化项目将铜线束换成更轻、无干扰的光纤,为重量受限车辆减轻公斤数。直接含义是每节省的公斤可以重新分配给装甲或电池容量,加强对光学链路的偏好。

海军和海底平台预计在2025年至2030年间记录最快的10.39%复合年增长率。对海底基础设施保护的日益关注触发了对加固海底电缆和自主监测节点的投资。因此,造船厂越来越多地在铺设龙骨而不是改装阶段指定装甲光缆,锚定未来增长。

备注: 购买报告后可获得所有单个细分的细分份额

按安装环境 - 装甲设计领导销售

恶劣环境装甲电缆现在占军用光纤电缆市场份额的约42.84%。高密度编织护套、抗压缓冲器和低烟涂层使在爆线测试装置和北极部署中能够可靠运行。实际结果是这里学到的经验溢出到民用救灾套件中,扩大了相同坚固设计的可寻址市场。

水下和潜艇安装预计记录最高复合年增长率,到2030年接近10.14%。长距离海底链路维持标记未授权船只活动的自主传感器网络。这一激增意味着防篡改外壳和实时完整性监控光纤将成为必备配件,为成熟电缆制造商增加增量收入流。

按应用 - C3ISR构成主干

C3ISR代表军用光纤电缆市场约42.95%。网络架构师重视光纤在融合雷达、信号情报和高光谱相机输入时的抗干扰性和容量。直接推论是以光学为先的设计原则向上游移动到平台概念阶段,在生产之前很早就锁定光纤成本。

定向能武器显示出最陡峭的增长曲线,预计复合年增长率为11.58%。成功的舰载演示巩固了光纤激光器能够跟踪和中和低成本无人机群的信心。考虑到孔径功率需求,每增加的光束功率瓦特都推动对高纯度大模场面积光纤的额外需求,通过设计扩大军用光纤电缆行业总收入。

地理分析

北美在2024年保持34.47%的收入,这得益于持续的国防预算和技术领导力。诸如1,100个光纤无人机推出等项目突出了一旦性能得到证明,采购规模如何迅速扩大。[5]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com国家实验室的研究推进了相干合成激光器和弯曲不敏感、坚固光纤,确保了该地区的技术优势。随着每个新平台标准化光学主干网,北美军用光纤电缆市场规模进一步扩大。

亚太地区记录最快的9.31%复合年增长率到2030年,因为印度、日本、韩国和澳大利亚加强现代化。印度价值2.07亿美元的频谱网络合同覆盖57,015公里的光纤建设。区域运营商在提供每对18 Tbps的ALPHA电缆上合作,为海军提供弹性路线。国防部投资依赖密集光前传的5G支持训练场。这些举措提高了军用光纤电缆市场在该地区的知名度。

欧洲保持稳固需求,由保护海底基础设施和跨境陆路路线的北约项目领导。波罗的海哨兵任务使用海军无人机巡逻管道和电缆,触发对抗冲击光纤束的订单。瑞典和芬兰开通了价值7500万瑞典克朗(780万美元)的三电缆陆地走廊,能够承载3 Pbps,加强区域弹性。随着欧盟部队在共同架构上趋同,具有泛欧批准的供应商在军用光纤电缆市场中获得份额。

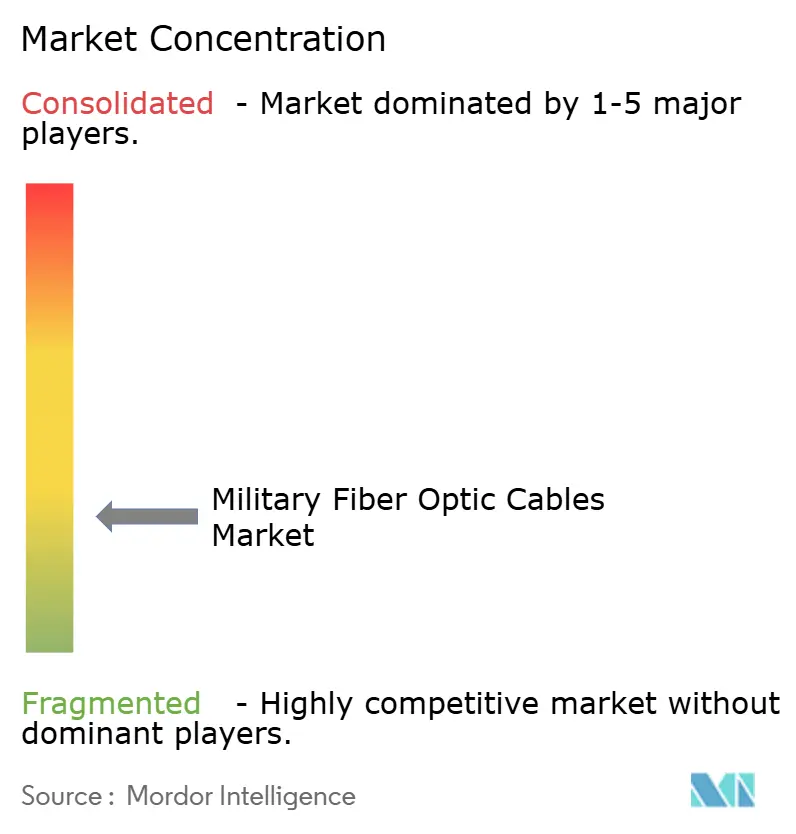

竞争格局

市场适度分散。专业国防电缆制造商与组建专门国防部门的多元化电信集团竞争。公司通过将产品认证为MIL-DTL-38999连接器配对、MIL-STD-810下的冲击水平和高压浸泡来区分。与主要承包商的伙伴关系至关重要,因为光学线束深度集成到平台架构中。最近的协议将电缆供应商与航空电子、雷达和激光集成商联系起来,共同设计交钥匙组件。

技术创新是核心杠杆。W. L. Gore & Associates销售100 Gbps额定电缆,在战斗车辆上承受10,000次弯曲循环,同时保持在0.5 dB损耗以下。[6]W. L. Gore & Associates, "GORE Fiber Optic Cables for Defense Air & Land," gore.com竞争对手探索密封扩展光束端子,只需简单擦拭即可清洁并在几秒钟内重新连接。供应商还添加存储终身弯曲数据的可追溯性芯片,以在任务影响前预测故障。这些功能有助于赢得多年框架协议并提高客户转换成本,维持军用光纤电缆市场的利润率。

垂直整合正在加速。一些光纤生产商收购连接器商店和端接工厂以提供完整线束套件,削减交付周期并简化责任。其他投资辐射测试实验室以在内部认证批次。这些举措改善了供应安全、防伪控制和客户信心,正值篡改风险引起头条关注之时。由此产生的生态系统提高了进入门槛,将价值集中在具有广泛流程能力的公司中。

军用光纤电缆行业领导者

-

普睿司曼公司

-

OFS Fitel有限责任公司

-

住友电工株式会社

-

光缆公司

-

Gooch & Housego公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:北约开始波罗的海哨兵任务,用海军无人机守卫海底基础设施

- 2025年1月:GlobalConnect完成了处理3 Pbps的瑞典-芬兰光纤走廊,作为2,600公里建设的一部分。

- 2025年1月:Intelligent Waves和Signify组建合资企业,为美国国防部推进LiFi安全通信

- 2024年6月:萨基姆电子与防务公司推出了用于武装部队的5 Gbps到50 Gbps激光光通信解决方案

全球军用光纤电缆市场报告范围

光纤电缆或光学纤维电缆是包含一根或多根用于承载光的光纤的组件。它们用于不同的军事应用,包括长距离电信和各种军事平台上更快更安全的通信。市场按电缆类型、材料类型和地理位置细分。按电缆类型,市场细分为单模和多模。按材料类型,市场细分为塑料光纤和玻璃光纤。按地理位置,市场细分为北美、欧洲、亚太和世界其他地区。报告以百万美元为单位提供上述细分的市场规模。

| 单模 |

| 多模 |

| 玻璃光纤 |

| 塑料光纤 |

| 陆地系统 |

| 机载系统 |

| 海军和海底系统 |

| 战术野外部署 |

| 恶劣环境装甲 |

| 水下/潜艇 |

| C3ISR和战术通信 |

| 雷达和电子战 |

| 制导和定向能武器 |

| 机载数据网络/航空电子 |

| 其他(光纤供电、传感器) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 以色列 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按电缆类型 | 单模 | ||

| 多模 | |||

| 按材料类型 | 玻璃光纤 | ||

| 塑料光纤 | |||

| 部署平台 | 陆地系统 | ||

| 机载系统 | |||

| 海军和海底系统 | |||

| 按安装环境 | 战术野外部署 | ||

| 恶劣环境装甲 | |||

| 水下/潜艇 | |||

| 按应用 | C3ISR和战术通信 | ||

| 雷达和电子战 | |||

| 制导和定向能武器 | |||

| 机载数据网络/航空电子 | |||

| 其他(光纤供电、传感器) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 新加坡 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 以色列 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

军用光纤电缆市场目前的规模是多少?

该市场在2025年价值38.2亿美元,预计到2030年达到55.0亿美元,复合年增长率为7.56%。

哪个地区在军用光纤电缆市场中占有最大份额?

北美以2024年34.47%的收入领先,这得益于持续的国防预算和快速的技术采用。

军用光纤电缆市场中哪个细分领域增长最快?

定向能武器应用显示出最高的11.58%复合年增长率,因为光纤激光器正朝着实际部署发展。

为什么单模光纤在军事主干网中受到青睐?

单模光纤在数十公里距离上提供低衰减,抗电磁干扰,支持超过100 Gbps的带宽,使其成为海军和战略网络的理想选择。

军用光纤电缆市场面临的主要制约因素是什么?

现场级维修复杂性和供应链安全漏洞通过增加维护负担和合规成本来减缓采用。

5G战术网络如何影响军用光纤的需求?

专用5G部署需要密集的光纤回传以满足多吉比特吞吐量和低延迟目标,推动对坚固单模电缆和连接器的持续订单流。

页面最后更新于: