军用光电和红外系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

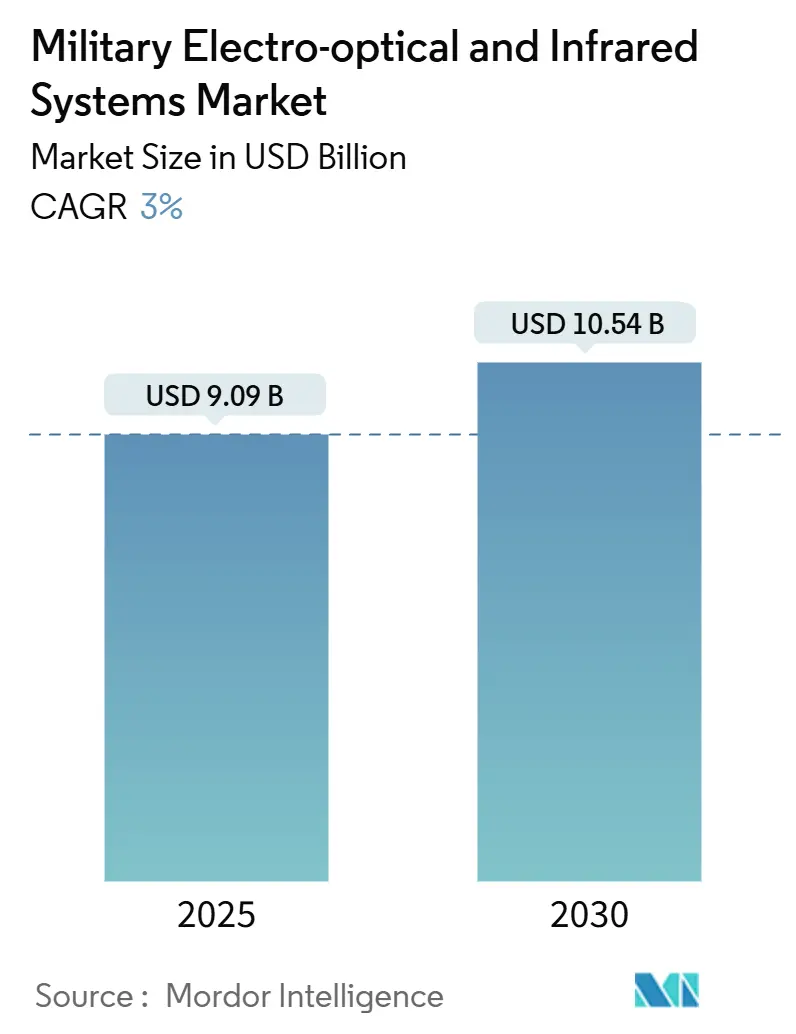

| 市场规模 (2025) | 9.09 十亿美元 |

| 市场规模 (2030) | 10.54 十亿美元 |

| 增长率 (2025 - 2030) | 3.00% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence军用光电和红外系统市场分析

军用光电和红外(EO/IR)系统市场规模在2025年达到90.9亿美元,预计到2030年将扩大到105.4亿美元,复合年增长率为3.00%。稳定的营收增长源于持续的地缘政治紧张局势、北约重新武装和印太地区部队现代化,这些因素都保持了传感器、光学器件、处理器和集成载荷的采购管道活跃。2024年国防支出达到2.7万亿美元,持续推动对先进远程瞄准、反无人机和桅杆安装海上解决方案的需求,同时尺寸、重量和功率(SWaP)的渐进式改进扩大了在士兵可穿戴设备中的采用。竞争仍然温和,因为根深蒂固的主要承包商通过研发和长期合同来保卫其份额。然而,采用人工智能(AI)和量子传感技术的初创公司占领了利基项目,推动行业向软件定义能力发展。在区域方面,美国、中国、日本和主要欧洲成员国推动了支出势头,保持北美领先地位,而亚太地区增长率最高。

主要报告要点

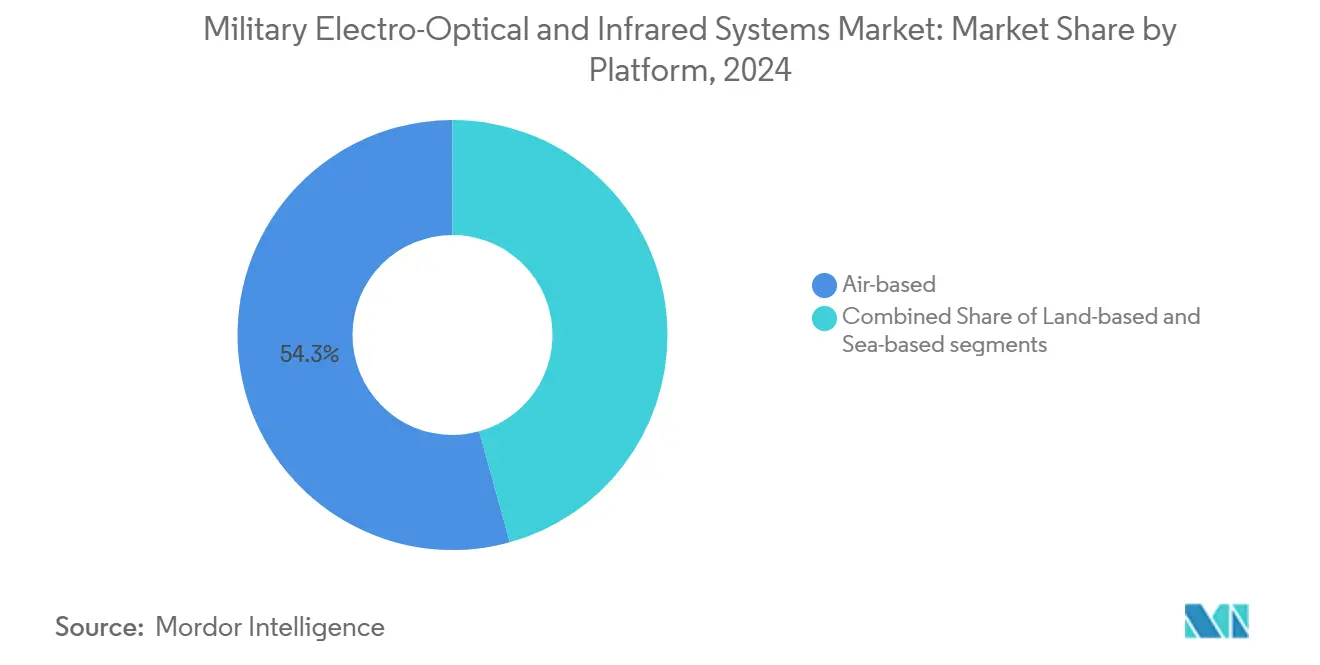

- 按平台分,空基系统在2024年占据军用EO/IR系统市场份额的54.30%,而陆基平台预计到2030年将实现5.49%的复合年增长率。

- 按组件分,传感器在2024年占据32.76%的收入;处理器预计到2030年将以3.11%的复合年增长率扩张。

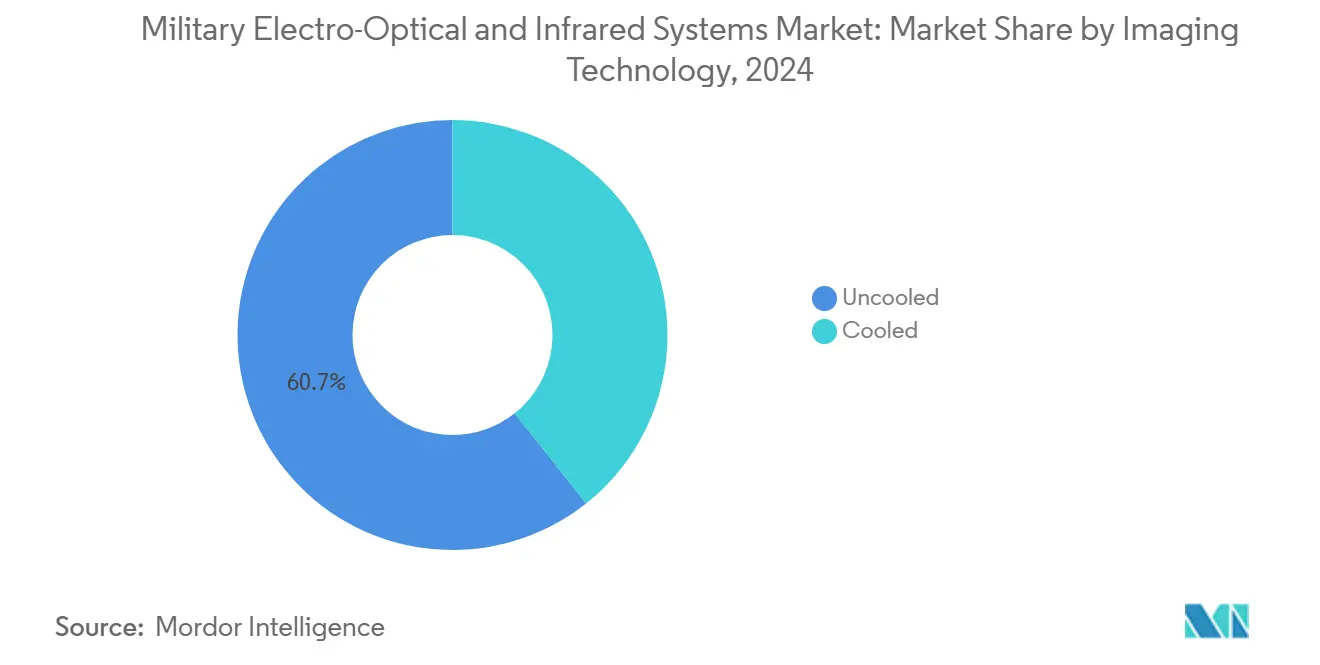

- 按成像技术分,非制冷阵列在2024年保持60.67%的收入份额,而制冷阵列预计将以5.18%的复合年增长率上升。

- 按终端用户分,陆军部门在2024年占据41.98%;海军项目显示出最快的4.26%复合年增长率,持续到2030年。

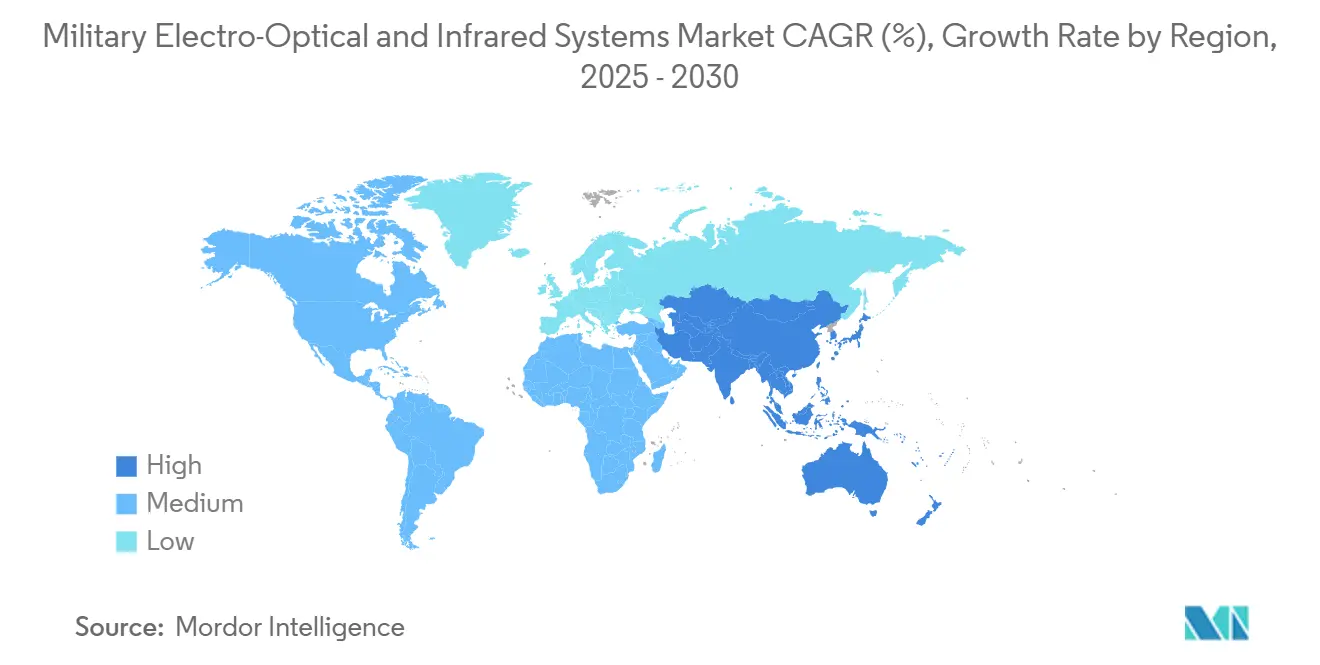

- 按地理位置分,北美在2024年贡献30.49%,但亚太地区在印太海军和国土安全需求的推动下以3.93%的复合年增长率前进。

全球军用光电和红外系统市场趋势和见解

驱动因素影响分析

| 驱动因素 | ( ~ ) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 战略竞争驱动的远程瞄准能力需求增长 | +0.8% | 全球,集中在印太和东欧 | 中期(2-4年) |

| 低成本无人机系统扩散推动反无人机EO/IR载荷需求 | +0.6% | 全球,特别是中东和东欧 | 短期(≤2年) |

| SWaP优化传感器小型化的进步扩大了士兵可穿戴EO/IR能力 | +0.5% | 北美、欧洲、亚太核心市场 | 中期(2-4年) |

| 采用AI增强的ISR处理进行实时目标识别 | +0.4% | 全球,由技术先进的军队主导 | 长期(≥4年) |

| 印太地区海军现代化努力推动桅杆安装EO/IR传感器需求 | +0.3% | 亚太地区,波及盟国 | 中期(2-4年) |

| 国防预算向多域作战重新调整支持集成EO/IR投资 | +0.2% | 北约国家、日本、韩国 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

战略竞争驱动的远程瞄准能力需求增长

战略竞争迫使军方在视觉范围之外探测、跟踪和打击威胁。中国的雷达项目声称在4,500公里处可探测弹道导弹,刺激了西方相应的传感器升级。美国陆军向雷神公司授予1.175亿美元合同,采购将高清双波段阵列与恶劣天气性能相结合的3GEN FLIR传感器。法国和英国现在分配深度打击和远程ISR资金,而日本590亿美元的2025财年预算专门拨出3232亿美元用于轨道威胁跟踪星座。波音公司在F/A-18E/F上的IRST Block II允许无源提示而无需射频发射,这是在争夺电磁频谱内的决定性战术。配备AESA导引头的新兴超视距导弹提高了精确EO/IR火控的标准,促使持续投资。

低成本无人机系统扩散推动反无人机EO/IR载荷需求

廉价无人机现在遍布每个战场层次,促使快速采用反无人机技术。Teledyne FLIR的Cerberus XL将雷达、EO/IR和效应器集成在移动桅杆中,保护前进基地。Ophir的连续变焦红外镜头通过在扩展范围内锐化无人机识别来缩短杀伤链。美国海军警告说,"地狱景象"单向攻击无人机群将使印太热点饱和,推高了对集成EO/IR拦截器的需求。[1]Xavier Vavasseur, "US Navy grapples with 'Hellscape' drone threat," navalnews.com Electro Optic Systems强调定向能精确性以中和群体,突出了光束控制和热传感器的融合。Surface Optics Corporation的SBIR奖项用于跟踪高超音速滑翔飞行器,显示反空中应用扩展超越基本四轴飞行器。

SWaP优化传感器小型化的进步扩大了士兵可穿戴EO/IR能力

材料科学的突破正在将制冷和非制冷成像仪缩小到口袋大小。研究人员制造的红外滤光片比保鲜膜更薄,无需沉重的低温冷却器仍能分辨精细细节。萨弗兰的HRTV系列重4.4磅,但为步行巡逻的小队长配备了制冷热成像、彩色日光和微光通道。美国陆军承诺向萨弗兰的LTLM II双筒望远镜投入2.75亿美元,该望远镜将直视玻璃、非制冷热成像仪和眼安全激光测距仪封装在比传统套件更低的价格中。Curtiss-Wright计算出,通过将计算和存储转移到用于3-5组无人机系统的小型化任务处理器中,每磅可节省30,000-60,000美元。L3Harris的ENVG-B融合白磷夜视和热叠加,直接将数字瞄准图片输送到头盔面罩上,以提升步兵致命性。

采用AI增强的ISR处理进行实时目标识别

数字原生武装力量现在将数据开发视为与原始传感同等重要。美国国防部在2025财年为AI和机器学习预留了210亿美元,将自主预算从更广泛的研发削减中分离出来。HENSOLDT的CERETRON软件将神经网络模块包装在地面站控制台周围,在联合传感器间提供近实时目标分类。陆军的FALCONS概念将半自主与AI相结合,在争夺条件下寻找、确认和移交远程目标。Booz Allen Hamilton构建了一个三层融合引擎,合并算法、传感器和上下文线索,为海军指挥官减少虚假警报。雷神的RAIVEN套件将EO/IR光学与机载AI相结合,让飞机在数据链路干扰时生成精确坐标并自我冲突解决物流路线。

约束因素影响分析

| 约束因素 | ( ~ ) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 制冷FPA制造中的供应链瓶颈 | -0.4% | 全球,特别影响非美国制造商 | 短期(≤2年) |

| ITAR和出口许可限制阻碍国际销售 | -0.3% | 全球,主要影响美国国防出口 | 中期(2-4年) |

| 长波红外(LWIR)系统的高冷却和功率要求 | -0.2% | 全球,影响便携式和无人机应用 | 中期(2-4年) |

| 数据过载和集成挑战减缓全光谱传感器融合部署 | -0.2% | 拥有复杂传感器网络的先进军事力量 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

制冷FPA制造中的供应链瓶颈

制冷焦平面阵列依赖硫系玻璃、真空杜瓦瓶和面临间歇性短缺的微型低温冷却器。中国锗出口的贸易摩擦加剧了交货时间,迫使供应商探索替代品,如LightPath的BDNL4玻璃,以更低成本模拟锗的折射率。欧洲供应商Lynred在格勒诺布尔破土动工建设8500万欧元的洁净室扩建项目,到2025年将热敏电阻产量提高50%,并缓冲盟军项目免受美国国际武器贸易条例延迟的影响。在产能正常化之前,军方推迟某些制冷瞄准镜,转而使用非制冷微热敏电阻,抑制了近期收入扩张。

ITAR和出口许可限制阻碍国际销售

关键任务EO/IR载荷通常符合ITAR下的国防物品资格,触发延长的许可审查。中东和亚太的非北约伙伴报告等待6-12个月,即使有资金也会阻碍及时部署。欧洲制造商利用这个窗口,向东南亚买家营销无ITAR限制的传感器。对于美国主要承包商来说,许可延迟仍然是国际市场渗透中最大的单一摩擦点,特别是在东南亚和中东地区。

细分分析

按平台:空基主导推动战斗机集成

军用EO/IR系统市场仍然严重偏向空中舰队,空基细分在2024年占据54.30%的收入份额。固定翼战斗机集成红外搜索和跟踪吊舱,让飞行员在不发射雷达的情况下定位隐身飞机,而现代旋翼飞机采用全天候万向节进行救援和海上巡逻。美国海岸警卫队为MH-60和MH-65直升机订购了125个ESS-M转台,强调了空中持续性。2-5组无人机的快速扩散增加了增量传感器需求,因为每个平台都携带适合其载荷能力的EO/IR球。在整个北约空军中,制冷中波阵列主导新采购,因为其更高的灵敏度将识别范围扩展到沙漠霾下30公里以上。

尽管起点较小,陆基解决方案预计将以5.49%的复合年增长率增长。在这里,士兵便携式瞄准镜和装甲车潜望镜推动采购。L3Harris的2.63亿美元ENVG-B订单说明了步兵战斗人员现在如何期待融合热成像和图像增强馈送。重型旅改装第三代FLIR模块,以便炮手在夜间能够探测6,000米外的敌方装甲。[2]U.S. Army, "Third-generation FLIR fact sheet," militaryaerospace.com 与此同时,转台反无人机传感器保护前进作战基地,用EO验证的跟踪替代传统雷达,限制误击。海基需求保持稳定,因为海军部署如SPEIR等舰载全景设备来保护水面战斗舰免受掠海导弹攻击。

备注: 购买报告后可获得所有单个细分的细分份额

按组件:传感器引领市场份额,处理器显示快速增长

传感器在2024年占据军用EO/IR系统市场规模的32.76%,这得益于焦平面架构的持续创新。制造商现在部署在150K工作的应变层超晶格探测器,与传统汞镉碲变体相比,尺寸和功率预算减少40%。镜头制造商通过增材工艺追求超材料设计印刷,在支持即时视场变化的同时减轻重量。稳定块集成了抵消4g振动的MEMS陀螺仪,这对小型无人机至关重要。

处理器是增长最快的组件,复合年增长率为3.11%,因为AI改进了机载开发。如SOSA等开放标准促进卡级即插即用,让服务在不重新认证光学器件的情况下升级算法。HENSOLDT的软件定义前端证明了利润率越来越多地从玻璃迁移到代码。人机界面也在进步。Thermoteknix ARTIM在夜视图像上叠加直观符号,让部队无需无线电通话就能分享方位和目标点。

按成像技术:非制冷系统主导,制冷技术加速发展

非制冷阵列在2024年保持60.67%的份额,因为其微热敏电阻以更低的单位成本发货并从标准电池运行,适合双筒望远镜、步枪瞄准镜和低成本无人机。向8微米像素的演进使其图像足够清晰,能够完成许多战术任务。非制冷设备迅速迁移到民用边境和灾难响应任务中,受益于平滑军事激增的双用途数量。

制冷系统将以5.18%的复合年增长率更快增长,因为军队部署远程目标指示器。锗稀缺威胁供应连续性,推动研究转向硫系玻璃替代品和镓锑探测器。第三代FLIR模块现在发货百万像素分辨率和双波段MWIR/LWIR融合,以在15公里处揭示伪装装甲。军用EO/IR系统市场现在看到利基"微制冷"传感器,在步枪瞄准镜占地面积内配置斯特林或焦耳-汤姆逊引擎,为狙击手提供在30°C沙漠高温下1,400米正面识别。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:陆军主导,海军显示最强增长轨迹

陆军编队占据2024年收入的41.98%,因为每个步兵班都接收网络瞄准镜和无线电。Elbit America的1.39亿美元ENVG-B交付订单将总部署单位提升超过25,000个,为备用传感器和电池组创造了基线需求。装甲车集成通过开放标准视频合并日光摄像头和MWIR传感器的全景指挥瞄准镜,缩短目标移交时间。数字火控地图直接摄取FLIR视频,提高夜间首发命中概率。

海军用户将以4.26%的复合年增长率前进。印太舰队投资桅杆安装全景设备以监视拥挤海峡。美国海军的SPEIR基线从伯克级驱逐舰开始,安装360度套件,每六分之一秒更新一次以发现掠海巡航导弹。航空母舰为E-2D鹰眼配备升级的EO/IR转台,在电子攻击条件下填补雷达空白。特种作战司令部继续需要在几小时内从刚性充气艇更换到轻型飞机的模块化套件。

地理分析

北美以2024年30.49%的份额领导军用EO/IR系统市场,得到美国9200亿美元国防预算的支撑。华盛顿优先考虑研究、开发、测试和评估支出,将资金引导向第三代FLIR和AI增强目标识别。加拿大通过NORAD现代化补充传感器需求,增加对北极方法的持续EO/IR监视。墨西哥选择性投资边境安全摄像头和反毒品集团无人机探测。

欧洲在2024年录得17%的国防增长年比增长至6930亿美元,这是该地区自冷战以来最急剧的激增。德国在承诺1000亿欧元特别基金后加速电子战传感器升级。法国将支出导向阵风战斗机的远程监视吊舱,而英国在其台风舰队上试验制冷IRST。东部盟友波兰和罗马尼亚将欧盟资金引导到保护弹药库的反无人机光学器件。

亚太地区是增长最快的区域集群,复合年增长率为3.93%。中国的现代化推动旨在到2030年向传感器和效应器分配3600亿美元。日本设定了590亿美元的历史最高预算,专门分配用于导弹警告的轨道EO/IR卫星。澳大利亚的2024年国防战略推动海军SPEIR需求,而印度为喜马拉雅监视扩大手持成像仪规模。与此同时,中东部队支出2430亿美元,以色列将预算提升65%以应对无人机和火箭威胁,创造近期出口机会。

竞争格局

军用光电和红外系统市场显示出中等集中度。传统集成商L3Harris Technologies Inc.、Teledyne Technologies Incorporated、RTX Corporation、Northrop Grumman Corporation和Lockheed Martin Corporation利用百年供应链和机密专业知识。L3Harris获得2.63亿美元的ENVG-B第二批生产订单,巩固其步兵光学器件特许经营权。Teledyne FLIR获得7420万美元升级海岸警卫队机载转台,说明跨域影响。Leonardo DRS获得9400万美元微制冷武器瞄准镜,强调校准专业化。

公司追求垂直整合以锁定长期支持合同。雷神在德克萨斯州运营低温冷却器工厂,在印第安纳州运营阵列铸造厂,减少第三代FLIR套件的部署时间。洛克希德·马丁投资金刚石基底散热器以提高探测器温度上限,为战斗机释放额外燃料空间。空客和HENSOLDT现代化德国的电子战任务数据管道,显示主要承包商如何将硬件和分析结合成单一来源招标。[3]HELSOLDT, CERETRON software enhances sensor fusion,

hensoldt.net

Anduril和Quantum Design等颠覆者瞄准空白利基市场。Anduril的模块化传感器塔融合雷达、EO/IR和网格网络,在原型后三十个月赢得美国海军陆战队测试。量子传感初创公司追求基于纠缠的激光雷达,可能通过海杂波在20公里外发现潜望镜,扩展海军态势感知。[4] 软件定义升级获得重视,因为服务坚持传感器无关算法加载到标准处理卡上,标志着未来竞争在代码速度而不是玻璃精度上。

军用光电和红外系统行业领导者

-

Teledyne Technologies Incorporated

-

RTX Corporation

-

L3Harris Technologies Inc.

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:L3Harris Technologies获得美国陆军2.63亿美元合同,生产增强夜视镜-双筒望远镜,总交付量超过18,000套系统。

- 2024年10月:HENSOLDT和雷神(RTX Corporation)签署了一份谅解备忘录,以加强合作并改善北约部队光电/红外系统的维护和作战准备状态。

全球军用光电和红外系统市场报告范围

光电和红外系统,简称EO/IR系统,基于目标及其任务涵盖各种不同技术。这些传感器包括可见光谱和红外传感器,由于光电/红外(EO/IR)系统在白天和夜间都能提供全面的态势感知,即使在低光条件下也是如此。EO/IR传感器可以通过多种方式部署。它们通常安装在飞机上或海上使用的车辆上,或者是手提式的,可以识别目标、跟踪移动目标并从远处评估威胁。它们的应用包括但不限于机载安全、作战、巡逻、监视、侦察以及搜索救援行动。

市场已按平台和地理位置进行细分。按平台分,市场细分为陆基、空基和海基。报告还涵盖了不同地区主要国家军用光电和红外系统市场的市场规模和预测。对于每个细分,市场规模以价值(美元)形式提供。

| 空基 | 固定翼战斗机 |

| 旋翼和倾转旋翼飞机 | |

| 无人机 | |

| 陆基 | 装甲战斗车辆 |

| 士兵便携式和武器瞄准镜 | |

| 地面监视和前进作战基地(FOB)系统 | |

| 海基 | 水面战斗舰和巡逻艇 |

| 潜艇和水下平台 |

| 人机界面 |

| 稳定单元 |

| 控制系统 |

| 传感器 |

| 光学器件 |

| 处理器 |

| 制冷 |

| 非制冷 |

| 陆军 |

| 空军 |

| 海军 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按平台 | 空基 | 固定翼战斗机 | |

| 旋翼和倾转旋翼飞机 | |||

| 无人机 | |||

| 陆基 | 装甲战斗车辆 | ||

| 士兵便携式和武器瞄准镜 | |||

| 地面监视和前进作战基地(FOB)系统 | |||

| 海基 | 水面战斗舰和巡逻艇 | ||

| 潜艇和水下平台 | |||

| 按组件 | 人机界面 | ||

| 稳定单元 | |||

| 控制系统 | |||

| 传感器 | |||

| 光学器件 | |||

| 处理器 | |||

| 按成像技术 | 制冷 | ||

| 非制冷 | |||

| 按终端用户 | 陆军 | ||

| 空军 | |||

| 海军 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

军用光电和红外系统市场目前规模如何?

军用光电和红外系统市场规模在2025年为90.9亿美元,预计到2030年将达到105.4亿美元,复合年增长率为3%。

今天哪个平台细分领先市场?

空基平台以2024年54.30%的份额领先,得到持续的战斗机、ISR飞机和无人机传感器升级的支持。

为什么制冷红外系统比非制冷系统增长更快?

制冷阵列提供卓越的远程探测和双波段灵敏度,推动5.18%的复合年增长率,尽管成本和功耗更高。

哪个地区预计到2030年增长最快?

亚太地区显示出最高的3.93%复合年增长率,这是由于中国、日本、印度和盟军海上项目的部队现代化。

人工智能在EO/IR现代化中扮演什么角色?

AI能够在边缘进行实时目标识别和传感器融合,减少操作员工作量并提高陆地、海洋和空中任务的决策速度。

竞争格局有多集中?

前五大供应商控制了略多于一半的市场,意味着中等集中度,其中成熟的主要承包商与利用AI和量子传感的创新新来者共存。

页面最后更新于: