护发产品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

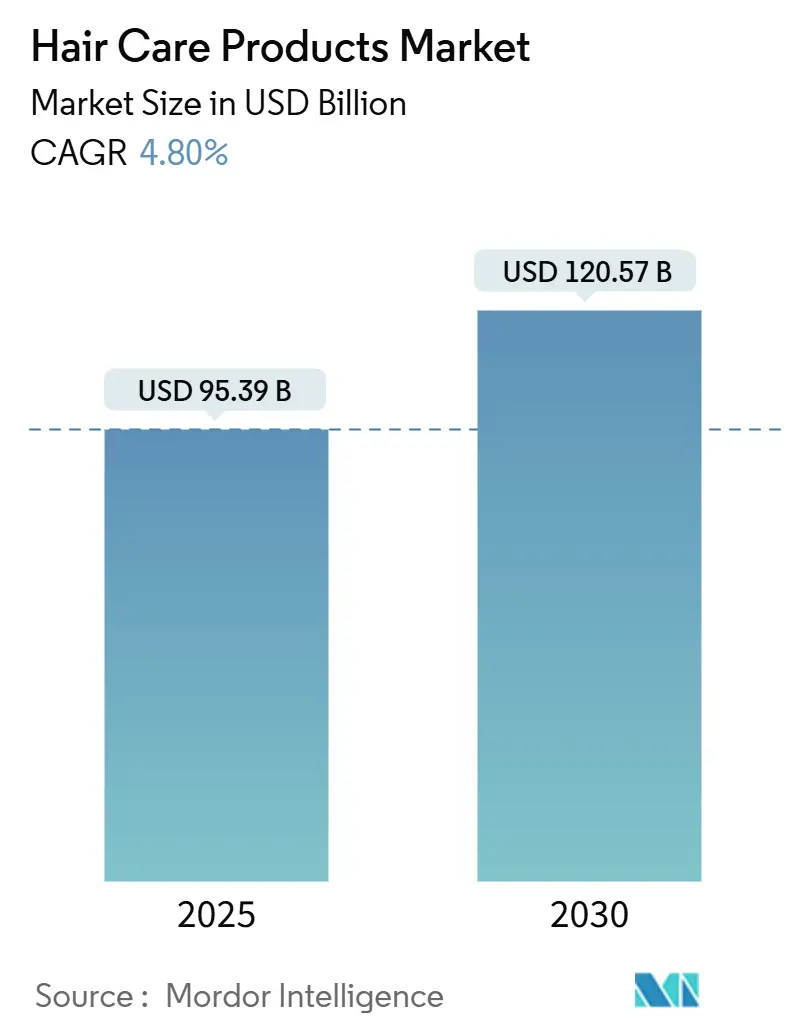

| 市场规模 (2025) | 95.39 十亿美元 |

| 市场规模 (2030) | 120.57 十亿美元 |

| 增长率 (2025 - 2030) | 4.80% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报护发产品市场分析

全球护发产品市场预计将在2025年达到953.9亿美元,以4.80%的复合年增长率增长,到2030年达到1205.7亿美元。这一上升轨迹突显了行业的适应能力,特别是在消费者转向洁净标签配方和尖端解决方案的情况下。《化妆品法规现代化法案》(MoCRA)的实施开启了监管领域的新时代。该法案要求提高透明度和安全标准,迫使制造商遵守更严格的准则。截至2025年1月,FDA数据库拥有589,762个活跃的化妆品产品登记,这一举措不仅加强了品牌保护,还更加专注于识别假冒产品。此外,对可持续发展和环保包装的日益重视进一步塑造了市场动态,企业正在投资创新和环保意识的产品供应。

关键报告要点

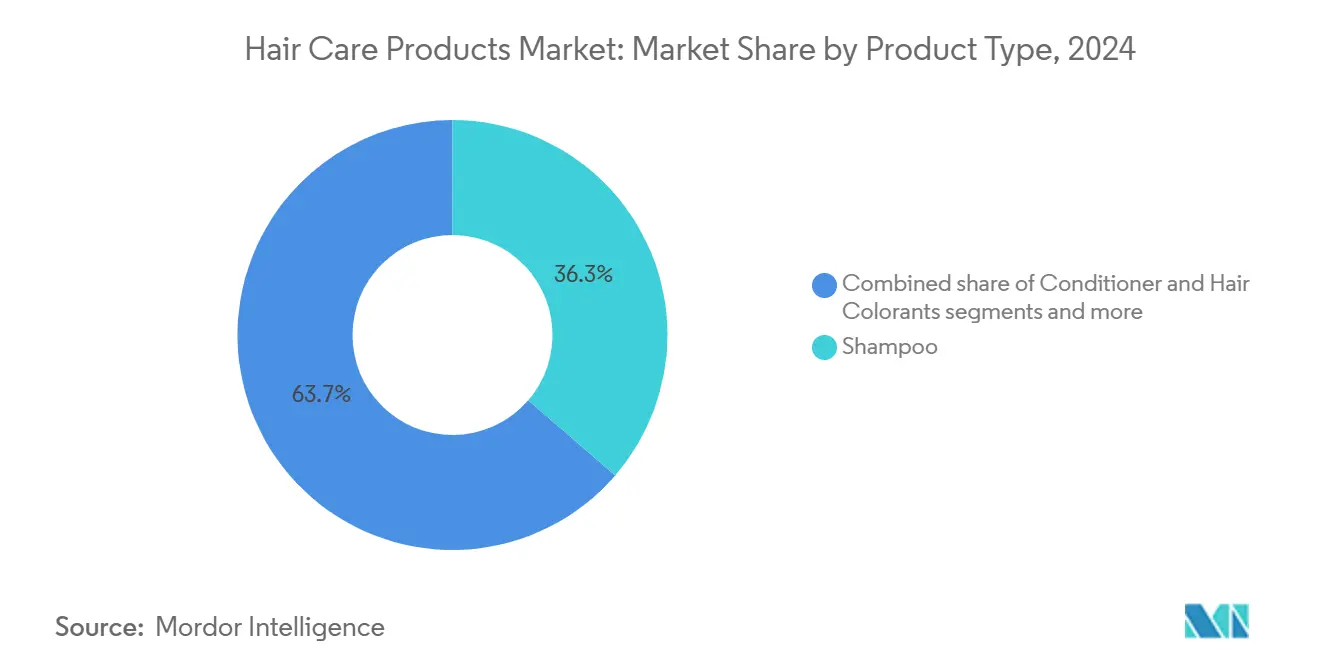

- 按产品类型划分,洗发水占据了2024年护发产品市场36.34%的份额,造型产品预计将以5.07%的复合年增长率增长至2030年。

- 按类别划分,大众产品在2024年占据73.64%的市场份额,而高端产品预计在2025-2030年期间将以5.25%的复合年增长率增长。

- 按成分类型划分,传统/合成配方在2024年保持72.85%的份额;天然和有机产品将以5.63%的复合年增长率加速增长至2030年。

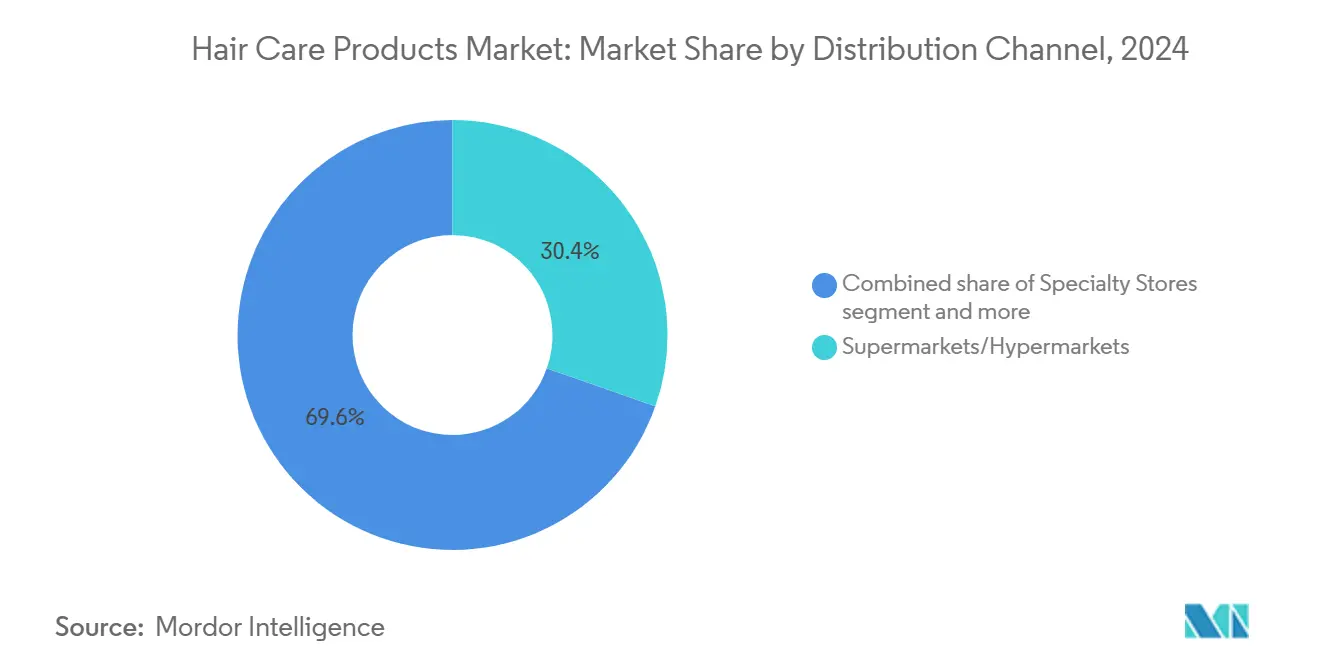

- 按分销渠道划分,超市/大卖场以30.38%的份额在2024年领先;在线零售店录得最快的6.27%复合年增长率至2030年。

- 按地理区域划分,亚太地区在2024年占据29.75%的份额,并以6.69%的最高区域复合年增长率增长至2030年。

全球护发产品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对洁净标签成分配方产品的强劲需求 | +1.2% | 全球,在北美和欧盟采用率更高 | 中期(2-4年) |

| 产品配方技术创新 | +0.9% | 全球,以亚太创新中心为主导 | 长期(≥4年) |

| 对多功能和损伤控制产品的需求 | +0.8% | 全球,在发达市场尤其强劲 | 短期(≤2年) |

| 头皮健康意识的提高 | +0.7% | 全球,在北美和亚太地区早期采用 | 中期(2-4年) |

| 社交媒体和影响者的影响 | +0.6% | 全球,在社交媒体渗透率高的市场最强 | 短期(≤2年) |

| 消费者个人卫生意识的提高 | +0.5% | 全球,疫情后加速发展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对洁净标签成分配方产品的强劲需求

消费者对洁净标签护发配方的需求加强了监管合规要求,美国农业部国家有机计划现在对含有农业成分的个人护理产品进行认证,前提是它们满足特定的生产和处理标准。NSF/ANSI 305标准使至少含有70%有机成分的产品能够获得认证,适应美国农业部国家有机计划不允许的化学工艺,并扩大制造商的有机产品线。欧盟指令2024/825于2024年3月26日生效,要求证实环境声明并禁止"环保"等模糊术语,要求清楚标注环境足迹并为可持续标签提供第三方认证。这一监管框架为早期投资透明、科学支持的洁净配方的品牌创造了竞争优势,同时可能边缘化依赖未经证实的绿色营销声明的公司。

对多功能和损伤控制产品的需求

随着消费者期望的发展,护发市场越来越青睐一次性提供多重益处的产品。这种转变的一个明显例子是免洗护理产品日益受到欢迎,它将护理、保护和造型融合到单一应用中。这一趋势进一步被护发的"护肤化"推动,品牌现在正在使用护肤品中的活性成分来解决各种头发问题。突显这种方法,禾大美容的FibraShield C于2025年3月推出,拥有来自鹰嘴豆提取物的保护性多肽。它不仅将活性氧物质减少95%,还修复UV诱导的毛鳞片损伤。这种在单一配方中融合多种益处的做法正在重塑消费者的期望,推动品牌提供更全面的解决方案。这在损伤控制方面尤其如此,预防措施现在比补救措施更受青睐。

头皮健康意识的提高

认识到健康的头皮是健康头发的基础,这引发了消费者护发习惯的重大转变。因此,针对头皮的产品迅速获得关注。这种受欢迎程度的激增推动了针对特定头皮问题的治疗创新,同时倡导最佳的头发生长。值得注意的是,筑波大学的研究突显了对抗脱发的潜在游戏规则改变者:能够渗透毛囊并刺激再生的角蛋白微球。这些发现为开发先进的头皮护理干预措施开辟了新途径,可能在未来几年重新定义脱发治疗方法。然而,优先考虑头皮健康的运动不仅仅是关于补救措施;也是关于预防。SSIZ International等品牌正在加紧努力,制作UV防护护发解决方案。这些产品计划于2025年初在印度首次亮相,旨在减轻阳光对头皮和头发经常被忽视的损害。随着头皮健康运动的持续发展,预计将推动治疗和预防护理的进一步进步,塑造护发市场的未来。

产品配方技术创新

先进的聚合物技术,如HydroxySHIELD,提供热保护、色彩保持和减少断裂等益处,同时遵守全球法规。由于其多功能特性和满足不断发展的消费者需求的能力,这些聚合物在个人护理行业中越来越多地被采用。此外,角蛋白微球凝胶技术在刺激毛囊生长方面表现出与米诺地尔相当的有效性。基因分析显示调节毛发周期的基因表达增强,进一步验证了其作为科学先进解决方案的潜力。这些技术进步使品牌能够要求溢价,通过科学支持的解决方案直接解决和缓解特定的消费者关切。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 采用传统居家护发解决方案 | -0.8% | 全球,在新兴市场和文化传统地区尤其强劲 | 长期(≥4年) |

| 对化学成分的健康担忧 | -0.6% | 全球,在发达市场影响更强 | 中期(2-4年) |

| 假冒产品的可获得性 | -0.5% | 全球,在知识产权执法薄弱的地区影响最大 | 短期(≤2年) |

| 激烈的市场竞争 | -0.4% | 全球,特别是在饱和的发达市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

对化学成分的健康担忧

消费者对与某些合成成分相关的潜在健康风险的日益认识代表了一个重要的市场约束。环境工作组2023年化妆品调查强调了有问题的成分,包括未披露的香料、百合醛、椰油酰胺DEA和对羟基苯甲酸酯,将它们与从激素干扰到癌症风险的健康担忧联系起来。FDA通过MoCRA注册要求增强的执法能力使更严格识别不合规产品成为可能,可能增加制造商的监管审查和相关成本。在研究将头发特征与压力和幸福感联系起来后,消费者健康意识加强,跨越9个国家的研究显示,头发受损或干燥的个人经历更高的压力水平,特别是在日本、印度和法国。与头发松弛剂和其他化学处理相关的持续健康风险诉讼为制造商创造了声誉风险和潜在责任暴露,同时推动消费者偏好更温和的配方。这些担忧迫使品牌大量投资重新配方和安全测试,同时可能限制有效但有争议成分的使用。

采用传统居家护发解决方案

消费者越来越偏爱居家补救措施,如酸奶和鸡蛋,这些在文化上熟悉且容易获得,经常与商业产品相匹敌。从传统洗发水转向固体粘土和草本选择强调了对天然配方日益增长的需求。值得注意的是,因其在摩洛哥护发中的历史使用而受到赞誉的Rhassoul粘土,现在正在获得全球认可。这种传统解决方案的复苏正在对商业品牌施加定价压力,同时为能够通过科学手段验证和现代化这些古老成分的公司揭示机遇。此外,对合成产品环境影响的日益认识进一步推动了对天然和可持续替代品的兴趣。这一挑战在新兴市场中被放大,传统补救措施不仅具有显著的成本优势,还具有跨国品牌难以模仿的文化真实性。在这些市场运营的公司必须应对解决消费者对可负担性和真实性偏好的双重挑战,同时确保产品创新和差异化以保持竞争力。

细分分析

按产品类型:洗发水通过功能性发展占据主导地位

洗发水占据36.34%的份额,巩固了其市场领导地位。与此同时,头发造型产品正在上升,在2025年至2030年期间拥有5.07%的复合年增长率。这种持久的主导地位强调了洗发水从单纯清洁剂向多功能治疗产品的转变。今天的配方经常融合活性成分,这些成分曾经专属于护发素和专业治疗,以迎合消费者对增强护发解决方案不断发展的需求。2024年卡诗澳大利亚调查表明,43%的澳大利亚人认为脱发或头发稀疏是他们主要的护发关切[1]来源:卡诗,"印象深刻的秀发:探索澳大利亚护发、态度和澳大利亚人的习惯",kerastase.com.au。这产生了对含有生物素、角蛋白和烟酰胺等功能性成分的洗发水的市场需求增加,这些成分针对这些状况。作为回应,制造商正在增强其产品配方,以提供改善头皮健康和头发强度的解决方案。

值得注意的是,创新正在转向头皮健康,这是影响头发质量和生长的关键因素。多芬等品牌正在推出系列产品,如密度提升,针对头发稀疏问题并促进更厚、更健康的头发。这一举动突出了消费者对头皮健康与头发美学之间联系的认识提高。此外,个性化护发解决方案的日益趋势推动品牌开发针对个人头皮和头发需求定制的产品,进一步推动该细分市场的增长。

备注: 购买报告时提供所有单个细分市场的细分份额

按类别:大众产品向高端化发展

2024年,大众产品以73.64%的份额主导市场。然而,高端产品正在更快速上升,在2025年至2030年期间拥有5.25%的复合年增长率。这一趋势表明消费者支出习惯的微妙转变。大众产品的强势地位可归因于其日益增强的可获得性和增强的配方,现在整合了曾经为高端产品线保留的技术和成分。随着大众和高端之间差距的缩小,竞争舞台正在演变。

包括欧莱雅和联合利华在内的大众品牌正在推出高端定位产品,瞄准不断扩大的"大众高端"细分市场。欧莱雅的护发部门在2024年实现了14.9%的同比销售增长,主要由其传统大众市场产品线中的高端创新推动。消费者观念也在转变。这种高端化趋势在护理和护发素中最为明显。相比之下,造型产品正在经历向高端化的较慢转变,主要由于它们与短暂的时尚趋势而非健康益处的更强联系。

按分销渠道:超市适应数字竞争

2024年,超市和大卖场占据了30.38%的市场分销领先份额。与此同时,在线零售店正在见证最快速的增长,在2025年至2030年期间拥有6.27%的复合年增长率。实体零售的这种持续主导地位强调了一个明显的消费者偏好:许多购物者,特别是在大众细分市场中,偏爱在购买前亲自检查产品,重视即时可获得性。然而,在线平台的迅速崛起是不可否认的。

作为回应,传统零售商并没有停滞不前;他们正在放大店内体验并策划独家产品。这种竞争格局正在推动超市部门内的创新。零售商现在强调产品教育,提供试用机会,并策划选择。这些策略不仅利用了实体购物的触觉优势,还迎合了推动在线增长的便利性。

备注: 购买报告时提供所有单个细分市场的细分份额

按成分类型:传统配方面临洁净标签压力

传统/合成成分在2024年持有72.85%的市场份额。天然和有机配方正以更高的速度增长,预计在2025年至2030年期间复合年增长率为5.63%。合成成分由于与天然替代品相比具有经过验证的有效性、稳定性和更低成本而维持其市场主导地位。成本优势主要源于既定的制造工艺和规模经济。然而,消费者对成分安全性认识的增加正在改变市场动态。此外,土壤协会报告,英国有机健康和美容产品销售在2023年总计1.36亿英镑

2024年,亚太地区占据全球护发市场29.75%的份额,也是增长最快的地区,预计在2025年至2030年期间以6.69%的复合年增长率扩张。这种独特地位为品牌提供了黄金机会,前提是它们巧妙地应对该地区多样化的消费者偏好和监管环境。支持这种增长的因素包括可支配收入的增加、城市化和对专业护发认识的提高。亚洲市场的一个标志是其向高端化的迅速转移,消费者倾向于承诺可见效果的高质量、多功能产品。这一趋势在护发部门特别明显,从日本到印度,针对特定问题的高端解决方案,如头皮健康和损伤修复,正在获得受欢迎程度。 虽然北美和欧洲拥有具有既定消费模式的成熟护发市场,但它们仍然处于创新前沿,特别是在专业治疗和可持续配方方面。这些地区以高渗透率为标志,迎合重视洁净标签成分和科学支持声明的精明消费者。此外,根据劳工统计局,美国消费者在2023年将86.45美元分配给护发产品,表明该类别在北美美容行业的市场地位

2025"年有机市场报告",soilassociation.org">[2]<span class="tooltip-text">来源:土壤协会,

![2023"年消费者支出调查",bls.gov">[3]<span class="tooltip-text">来源:劳工统计局,](https://s3.mordorintelligence.com/hair-care-products-market/hair-care-products-market-Hair-Care-Products-Market-CAGR--Growth-Rate-by-Region-2025---2030-1750350535410.webp)

竞争格局

护发产品市场表现出适度整合,其特征是跨国公司的主导地位以及科学驱动利基参与者日益增加的存在。市场领导者欧莱雅、宝洁和联合利华通过持续创新和战略收购维持其地位,欧莱雅消费者产品部门通过Elvive Glycolic Gloss等创新实现了8.9%的增长。这种技术整合扩展到面向消费者的创新,如诊断工具,欧莱雅的My Hair [iD] Hair Reader分析头发健康和颜色以提供个性化建议。

战略模式显示在各个价格细分市场中对高端化的日益关注,大众品牌推出更高价格的产品线以捕捉消费者对头发健康投资意愿的增长。宝洁报告护发有机销售实现高个位数增长,由价格上涨、高端产品组合和销量增长推动,特别是在北美。

在解决头皮健康和损伤预防等特定关切的专业治疗中出现了空白机遇,预防性方法比补救解决方案获得更多关注。竞争格局继续通过战略收购发展,正如汉高从宝洁收购大中华区沙宣品牌所展示的,加强了其在高端零售细分市场的地位。

护发产品行业领导者

-

联合利华

-

宝洁公司

-

欧莱雅集团

-

雅诗兰黛公司

-

汉高集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:由碧昂丝·诺尔斯-卡特建立的护发公司Cécred通过美国最大的美容零售商Ulta Beauty启动其独家分销。产品在超过1,400家Ulta Beauty零售店和其数字平台上销售,构成了Ulta Beauty历史上最大的独家护发产品发布。

- 2025年1月:JVN扩展其产品组合,推出三款护发产品:修复键合光泽剂、洗发水和护发素。这些产品修复头发中受损的角蛋白键合并改善光泽。产品通过Sephora.com和JVNhair.com分销。

- 2025年1月:Clairol推出ColorStrong,一个结合鲜艳色彩和头发强化特性的新头发染色产品线。产品线为消费者提供丰富的色彩效果和头发强化益处。

- 2024年11月:CavinKare Pvt Ltd在Indica品牌下推出其"天然滋养染发霜"。产品系列包括天然黑色、深棕色和酒红色变体,在所有分销渠道中起价为15印度卢比。

全球护发产品市场报告范围

护发产品细分市场包括清洁、护理、造型、保护和治疗头发和头皮的配方。产品组合包括洗发水、护发素、发油、精华素、造型凝胶、喷雾和护理产品。这些产品增强头发健康和外观,同时针对特定关切,如干燥、毛躁、头皮屑、脱发和损伤。

护发产品市场按产品类型、类别、成分类型、分销渠道和地理区域进行细分。基于产品类型,市场细分为洗发水、护发素、头发染色剂、头发造型产品和其他产品类型。按类别,市场细分为高端和大众类别。按成分类型,市场细分为天然有机和传统/合成。基于分销渠道,市场细分为超市/大卖场、专业门店、在线零售店和其他分销渠道。按地理区域,市场细分为北美、欧洲、亚太、南美、中东和非洲。市场规模以美元价值条款为所有上述细分市场进行。

市场规模以美元价值条款为所有上述细分市场进行。

| 洗发水 |

| 护发素 |

| 头发染色剂 |

| 头发造型产品 |

| 其他产品类型 |

| 高端产品 |

| 大众产品 |

| 天然/有机 |

| 传统/合成 |

| 超市/大卖场 |

| 专业门店 |

| 在线零售店 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 洗发水 | |

| 护发素 | ||

| 头发染色剂 | ||

| 头发造型产品 | ||

| 其他产品类型 | ||

| 按类别 | 高端产品 | |

| 大众产品 | ||

| 按成分类型 | 天然/有机 | |

| 传统/合成 | ||

| 按分销渠道 | 超市/大卖场 | |

| 专业门店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 尼日利亚 | ||

| 沙特阿拉伯 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年护发产品市场规模有多大?

护发产品市场规模在2025年为953.9亿美元,预计到2030年将达到1205.7亿美元。

哪个地区引领护发产品市场增长?

亚太地区在2024年持有29.75%的份额,预计将以6.69%的复合年增长率在2030年前实现最快增长。

哪个产品细分市场扩张最迅速?

造型产品录得最高增长,以5.07%的复合年增长率前进,由多功能损伤控制创新推动。

为什么电子商务对护发品牌重要?

在线渠道以6.27%的复合年增长率增长,使直接消费者参与、数据捕获和快速地理扩张成为可能,同时减少实体店投资。

页面最后更新于: