中欧和东欧货运与物流市场规模和份额

市场概述

| 研究期 | 2017 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2017 - 2023 |

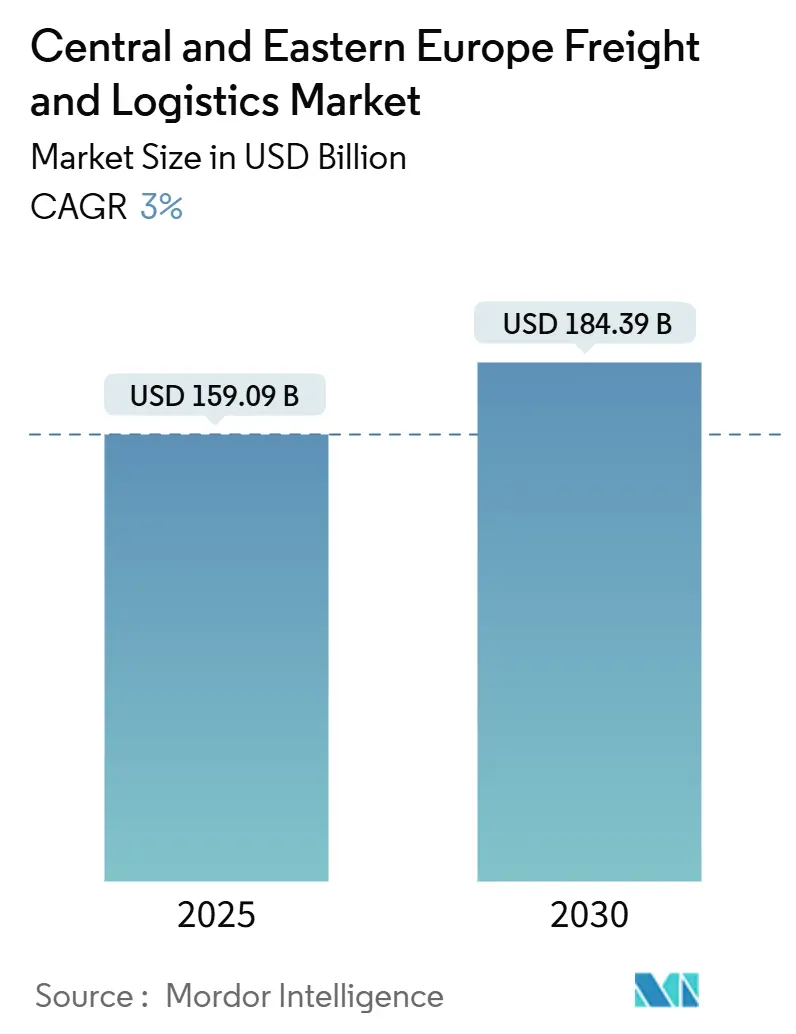

| 市场规模 (2025) | 159.09 十亿美元 |

| 市场规模 (2030) | 184.39 十亿美元 |

| 增长率 (2025 - 2030) | 3.00% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慧信息中欧和东欧货运与物流市场分析

中欧和东欧货运与物流市场规模在2025年价值1590.9亿美元,预计到2030年将达到1843.9亿美元,2025-2030年稳定的复合年增长率为3.00%。德国原始设备制造商的近岸化、加速的TEN-T走廊升级以及该地区的数字化转型正在强化所有主要物流功能的持续需求。波兰作为中国-欧洲铁路走廊的枢纽地位、核心物流园区5G部署的兴起,以及欧盟绿色协议对铁路和水路的激励措施,进一步区别了中欧和东欧货运与物流市场与西欧同行。整合活动,如DSV收购DB Schenker,正在提升规模驱动的效率,而技术驱动的货代企业则注入竞争活力。关键风险包括专业司机短缺日益严重、欧盟外部边境间歇性边境拥堵,以及冷链产能滞后,这些都可能抑制增长势头。

报告关键要点

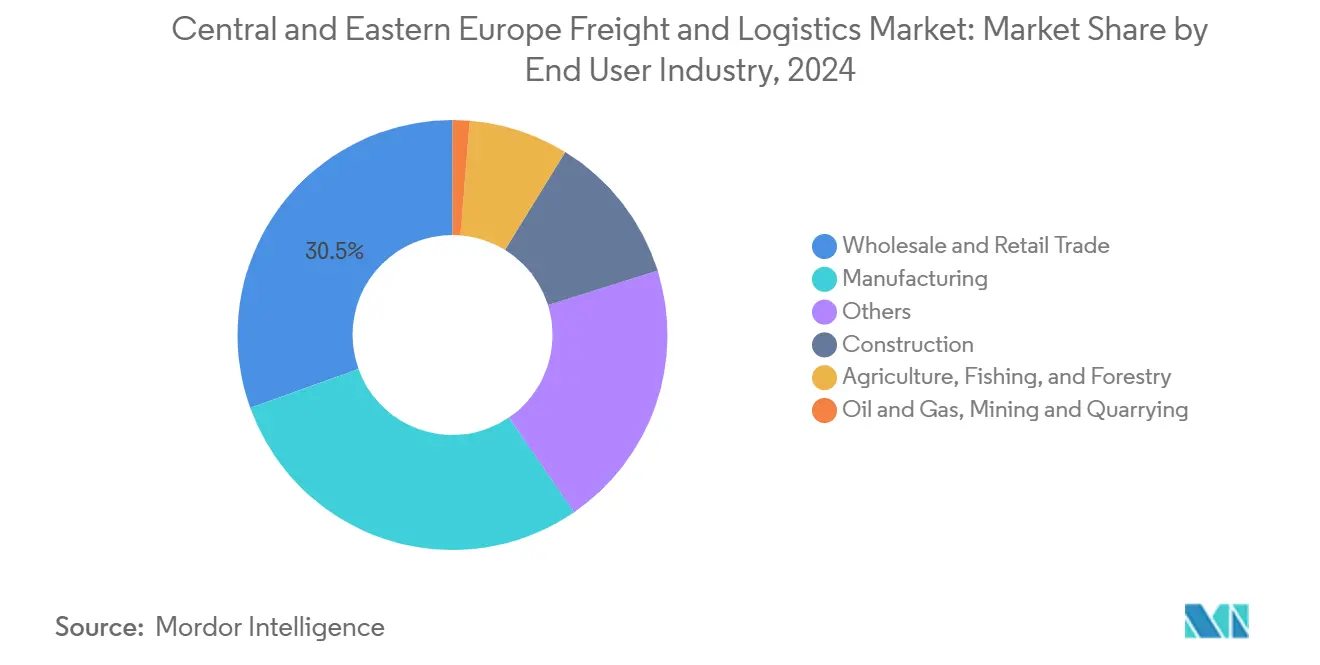

- 按终端用户行业,批发和零售贸易在2024年占据中欧和东欧货运与物流市场规模的30.51%份额,预计在2025-2030年间将以3.21%的复合年增长率增长。

- 按物流功能,货物运输在2024年以65.13%的份额领先中欧和东欧货运与物流市场;快递、速递和包裹(CEP)预计在2025-2030年间将以3.44%的复合年增长率扩张。

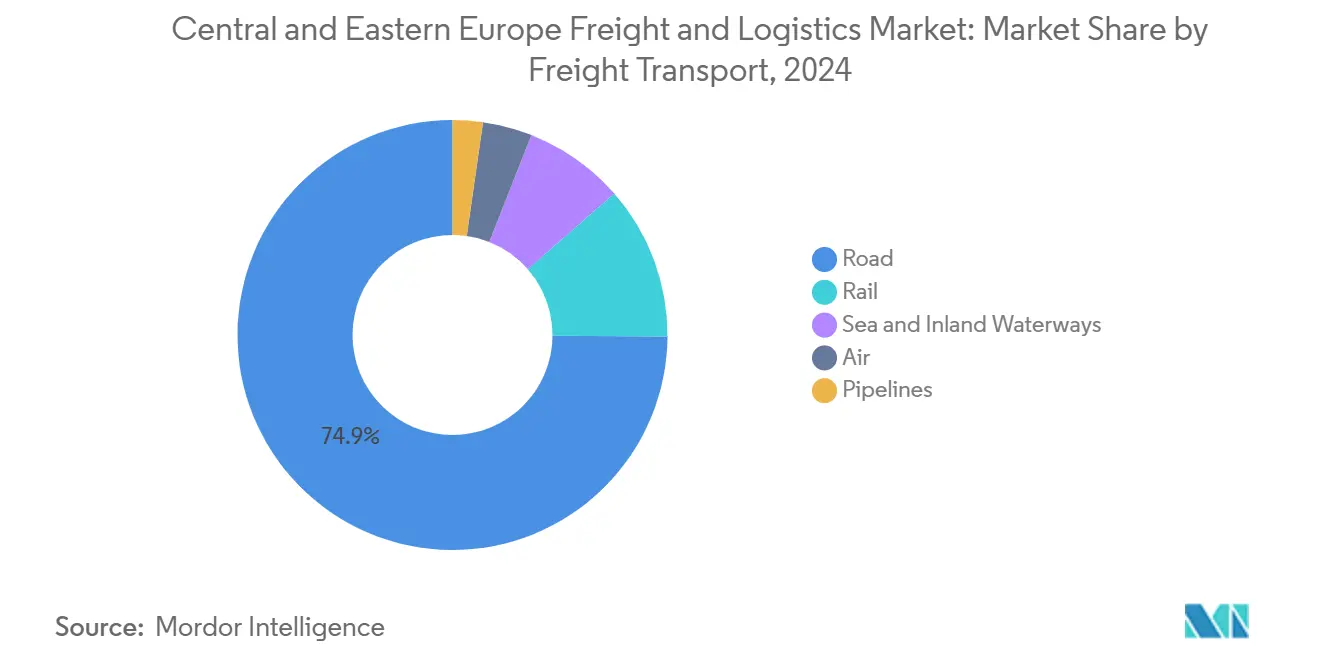

- 按货物运输方式,公路货运在2024年占据74.89%的收入份额,而航空货运预计在2025-2030年间将以4.55%的复合年增长率增长。

- 按CEP细分,国内服务在2024年控制65.53%的份额;国际服务预计在2025-2030年间将以3.58%的复合年增长率增长。

- 按仓储类型,非温控细分在2024年占据91.43%的市场份额;温控仓储预计在2025-2030年间将以2.81%的复合年增长率增长。

- 按货运代理方式,海运和内河水运货运代理在2024年以50.16%的收入份额领先,而航空货运代理预计在2025-2030年间将以3.95%的复合年增长率扩张。

- 按地理位置,波兰在2024年占据中欧和东欧货运与物流市场32.80%的份额,而保加利亚预计在2025-2030年间将以最快的3.37%复合年增长率增长。

中欧和东欧货运与物流市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧盟TEN-T走廊升级促进多式联运效率 | +0.8% | 波兰、捷克共和国、匈牙利 | 中期(2-4年) |

| 德国汽车供应链向本土转移,波兰和斯洛伐克成为焦点 | +0.6% | 波兰、斯洛伐克、捷克共和国、匈牙利 | 长期(≥4年) |

| 欧盟绿色协议模式转换资金用于铁路和水路 | +0.5% | 中东欧地区范围内有内河水道通道 | 长期(≥4年) |

| 能源安全倡议和供应路线多样化 | +0.4% | 中东欧地区范围,特别关注波兰、波罗的海国家、罗马尼亚、保加利亚 | 中期(2-4年) |

| 通过新丝绸之路见证的中欧铁路货运增长 | +0.4% | 波兰、捷克共和国、匈牙利、罗马尼亚、保加利亚 | 中期(2-4年) |

| 关键物流枢纽见证的5G/ITS推广 | +0.3% | 波兰、捷克共和国、匈牙利 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

欧盟TEN-T走廊升级促进多式联运效率

最新的泛欧运输网络(TEN-T)融资轮在2024年为中东欧项目拨款25亿欧元(27.5亿美元),加速欧洲铁路交通管理系统(ERTMS)部署,将跨境铁路停留时间缩短达30% 德国汽车供应链向本土转移,波兰和斯洛伐克成为焦点

现代汽车、维特斯科技术和Chassix已集体规划超过5.76亿欧元(6.357亿美元)用于新的中东欧工厂,加强电池系统和动力总成的本地生产生态系统。仅匈牙利就获得了188亿美元的电动出行外国直接投资,使该国跻身欧洲电池之都之列。重新配置的一级供应商需要保税、温控货运和专业仓储,在中欧和东欧货运与物流市场内提升公路、铁路和航空各种运输方式的需求弹性。斯洛伐克优惠的税收框架和波兰成熟的汽车集群培育了密集的配送通道,有利于专门从事对德国装配厂时效关键配送的货运代理。

通过新丝绸之路见证的中欧铁路货运增长

2024年铁路服务处理了超过200万标箱,完成了19,000次西向行程,年增长率为10%。华沙、罗兹和马拉谢维奇现在成为向西欧分销的锚点,将运输时间缩短到10-15天,是海运替代方案的一半。平均铁路货运费率比海运费率低59%,催化电子产品和服装发货商的运输方式转换。绕过俄罗斯的新南向走廊,如中国-吉尔吉斯斯坦-乌兹别克斯坦铁路项目,承诺新增1500万吨运力,进一步将中东欧终端嵌入欧亚供应链。增强的仓库处理促进更高的集装箱利用率,提升资产周转,并在中期内加强中欧和东欧货运与物流市场。

欧盟绿色协议模式转换资金用于铁路和水路

铁路货运目标是到2030年从2019年水平增长50%,以满足欧盟气候目标,已解锁超过90亿欧元(99.3亿美元)的国家援助来刺激这一转变[3]佛罗伦萨监管学院,"欧盟铁路货运国家援助",fsr.eui.eu。内河水运大型项目,如预定2030年完工的塞纳河-北欧运河,将绿色走廊延伸至中欧。中东欧政府利用这些资金升级多瑙河船闸和河港,使更长的驳船船队能够减少单位排放和成本。由此产生的运力扩张为铁路-河运联合服务铺平了道路,帮助物流提供商在符合发货商脱碳目标的同时使路线选择多样化。

约束影响表

| 约束 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中东欧公路运输业慢性司机短缺 | -0.7% | 捷克共和国、波兰、匈牙利 | 长期(≥4年) |

| 欧盟外部边境边境拥堵 | -0.4% | 波兰、匈牙利、罗马尼亚、保加利亚 | 中期(2-4年) |

| 欠发达的冷链基础设施限制增长 | -0.3% | 农村和中东欧二线城市 | 长期(≥4年) |

| 该地区A级仓储供应分散 | -0.2% | 波兰、捷克共和国、匈牙利 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

中东欧公路运输业慢性司机短缺

2024年欧盟范围内的司机缺口超过233,000个职位,捷克运输协会称本地空缺25,000个。司机平均年龄现在超过50岁,欧盟流动性一揽子计划下更严格的休息时间规定挤压了车队生产力。15-20%的年度工资通胀推高了公路货运关税,可能推动发货商转向铁路和多式联运选择。几家波兰承运商已引入先进驾驶辅助系统(ADAS)和在受控走廊的自主试验,尽管完全商业推广仍需数年时间。持续的短缺影响了中欧和东欧货运与物流市场的运力上限和服务可靠性。

欧盟外部边境边境拥堵

欧盟出入境系统(EES)和欧洲旅行信息和授权系统(ETIAS)要求预计将在2025年延长海关程序,在东部口岸增加2-4小时[4]欧洲议会,"EES和ETIAS实施时间表",europarl.europa.eu。行业运营商寻求商业流通的"绿色通道",警告永久性边境检查将破坏对德国和意大利工厂的准时制交付。乌克兰冲突后与安全相关的检查进一步压力基础设施,迫使承运商通过不太拥堵的口岸重新路由,从而增加里程和燃料成本。这些延误特别损害中欧和东欧货运与物流市场内的温度敏感货物和高价值库存流动。

细分分析

按终端用户行业:批发和零售贸易领先地位并持续加速

批发和零售贸易在2024年以30.51%的份额占主导地位,预计在2025-2030年以3.21%的复合年增长率增长,因为电子商务商品交易总值(GMV)在2024年达到429亿美元。大型零售连锁店和杂货连锁店正在改造配送中心以满足当日达配送基准,向中欧和东欧货运与物流市场注入自动化支出。

制造业显著增长,主要基于汽车和电子产品集群。波兰和匈牙利的电池超级工厂驱动专业入境流,包括需要ADR合规、温控运输的锂离子电池,为运营商提升优质收益率。

备注: 购买报告后可获得所有个别细分的份额

按物流功能:货物运输占主导地位,CEP加速发展

货物运输在2024年占据65.13%的收入,突出了其在满足中欧和东欧货运与物流市场制造和分销需求方面的基础作用。公路、铁路和多式联运承运商受益于强劲的跨境贸易,特别是沿波兰-德国通道。中欧和东欧货运与物流市场规模预计将增长,受汽车近岸化和欧亚铁路流支撑。CEP虽然规模较小,但增长最快;包裹枢纽的自动化和取货点网络的扩张缩短了配送周期,推动3.44%的复合年增长率(2025-2030)。数字平台实现实时价格发现和运力匹配,使货代能够在统一仪表板下整合货物运输和CEP服务。这些服务的相互作用支撑灵活的端到端解决方案,吸引寻求韧性的跨国发货商。

历史韧性显而易见:主权相关挑战和疫情冲击在2020年放缓了活动,但电子商务增长刺激了2024年CEP细分的份额。仓储服务发布稳定的中个位数增长,因为全渠道零售商需要更高的库存缓冲。货运代理通过贸易路线多样化增加价值,数字经纪人利用与航空公司和铁路运营商的API连接,这是中欧和东欧货运与物流行业的新兴差异化因素。

按快递、速递和包裹(CEP):国内占主导地位,国际增长

国内CEP在2024年占据中欧和东欧货运与物流市场细分收入的65.53%,受益于密集的储物柜网络和有竞争力的当日达服务。多户建筑中的电子包裹箱等创新扩大了消费者便利性,强化了运量增长。然而,国际CEP发布优异的3.58%复合年增长率(2025-2030),因为跨境卖家利用欧盟免关税流,市场集成简化了结账流程。提供商在预测配送时段和碳中和选择上差异化,符合消费者可持续性优先考虑。

动态路线算法降低空载里程,即使单价下降也提高利润率。扩展到城市中心附近的微型枢纽缓解了低排放区规则下的交通限制。平台互操作性让零售商聚合国内和国际托运,产生规模经济,加强中欧和东欧货运与物流市场的包裹生态系统。

按仓储:非温控领先,冷链扩张

非温控设施在2024年占据中欧和东欧货运与物流市场91.43%的份额,受制造、一般商品和零配件流的持续需求推动。开发商优先考虑具有12米净高和嵌入式太阳能屋顶的灵活A级厂房,支持自动化和ESG指标。温控仓储预计将实现2.81%的复合年增长率(2025-2030),受杂货配送扩张和制药冷链要求推动。

冷库的租金溢价超过常温空间的溢价,反映了高装修成本。机器人和穿梭系统提高拣选率,为城市杂货连锁店实现24/7履约。中欧和东欧货运与物流市场受益于土地稀缺首都新兴的地下仓库,自动化升降机在保持能源使用目标的同时缓解占地面积限制。

按货物运输方式:公路领先地位受到航空增长挑战

公路货运在2024年保持74.89%的主导收入份额,得益于广泛的高速公路网络和灵活的"门到门"覆盖。航空货运虽然份额较少,但以4.55%的复合年增长率(2025-2030)超越所有运输方式,通过华沙肖邦机场和布拉格瓦茨拉夫·哈维尔机场承载高价值电子产品、制药和电子商务流。纯货机部署和腹舱利用协议扩大了航班时刻并稳定了费率。

铁路货运在2024年占装载量(吨)的15.18%,但占吨公里运输的27.30%,说明其成本效益的长途运输主张。ERTMS和数字自动挂钩增强铁路运力,将铁路定位为中途运输线路更环保的替代方案。海运和内河水运货运通过多瑙河补充谷物和散货的出口项目,而管道在能源多样化举措中确保稳定的碳氢化合物交付。总体而言,这些转变提升了运输方式选择,并对现有公路承运商施压要求数字化和脱碳。

备注: 购买报告后可获得所有个别细分的份额

按货运代理方式:海运和水路领先,航空加速

海运和内河水运货运代理在2024年占据50.16%的收入,通过黑海和波罗的海门户利用成本效益的长途选择。货代整合驳船段与短途海运支线循环,优化重型商品的总到岸成本。航空货运代理享受3.95%的复合年增长率(2025-2030),受需要严格温度和安全控制的制药和电子产品流量强化。随着里加、布达佩斯和华沙机场的运力增加成熟,中欧和东欧货运与物流市场航空货运代理规模预计将增长。

混合门到门铁路产品吸引寻求平衡成本和速度的发货商。数字原生货代利用与航空公司和铁路运营商的API连接,提供即时报价和里程碑监控。传统货代通过收购和专有软件推广来回应,以在日益技术驱动的竞争领域中保持份额。

地理分析

波兰在2024年占据中欧和东欧货运与物流市场32.80%的份额,利用超过3352万平方米的现代仓库空间和中欧走廊上两个最活跃的铁路门户。持续的电子商务扩张和汽车投资维持华沙和上西里西亚双位数仓库吸收。预计到2030年将保持稳定增长,受欧盟基础设施拨款支持,协调波兰高速公路与德国和波罗的海网络。

罗马尼亚和捷克共和国紧随其后成为第二和第三大市场,利用多瑙河驳船连通性和通向西欧的门户位置。它们对运量的历史依赖已演变为增值物流,机器人和绿色仓储成为标准规格。布拉格周围的捷克物流园区吸收来自德国的溢出,而罗马尼亚沿下多瑙河锚定谷物出口。

保加利亚预计在2025-2030年间将以最快的3.37%复合年增长率增长,受黑海港口升级和巴尔干过境交通增长推动。政府的数字经济议程吸引AI和半导体项目,刺激对安全、高规格仓库的需求。斯洛伐克和匈牙利专门从事电池物流和汽车流,利用188亿美元的电动出行外国直接投资。波罗的海国家充当通向北欧贸易的门户,爱沙尼亚为高科技货物定位航空货运走廊。在TEN-T扩张的帮助下,西巴尔干国家正逐步整合到欧盟货运走廊中,升级边境口岸以缓解拥堵。

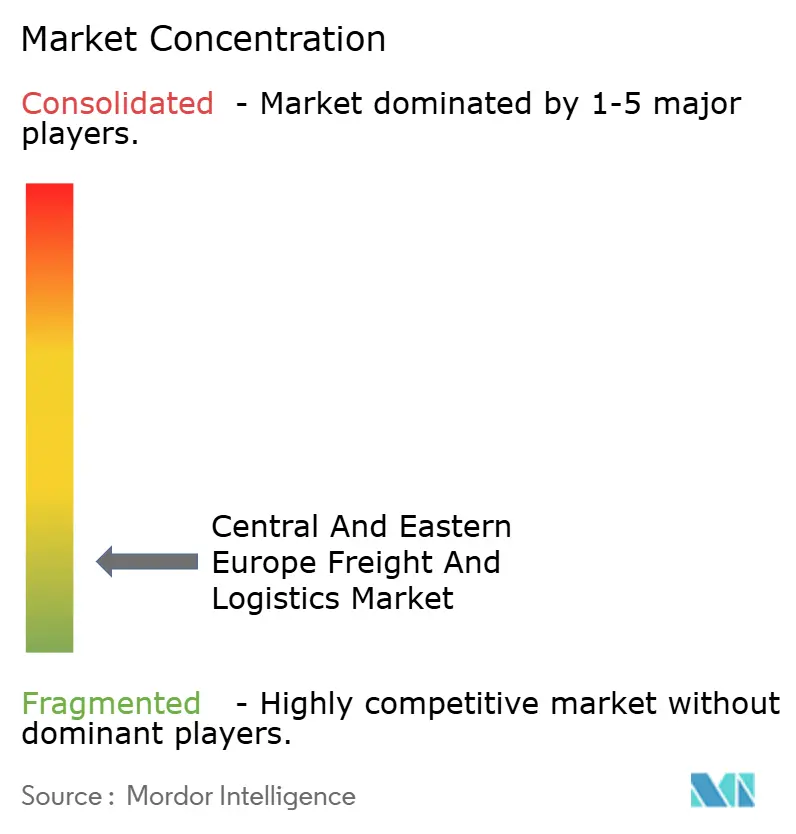

竞争格局

尽管行业内有几项收购,市场仍然相当分散。DSV以143亿欧元(157.8亿美元)收购DB Schenker在2025年4月完成,将两个全球重量级企业整合成世界最大的物流企业,合并收入接近3100亿丹麦克朗(458.9亿美元)。预计到2028年将实现90亿丹麦克朗(13.3亿美元)的协同效应,突出了运量杠杆、网络密度和集成IT平台的重要性。规模优势允许在自动化、零排放车队和预测分析方面进行更深入的投资,重塑中欧和东欧货运与物流市场的服务基准。

Raben、德迅和Rohlig SUUS等地区冠军在国内配送、最后一英里和合同物流利基市场保持强势地位。它们通过强调本地知识、灵活解决方案和快速决策周期来对抗全球巨头。技术采用升级:波兰的Rohlig SUUS推出云采购平台以提高交期透明度,而德迅部署AI驱动的预测引擎来优化仓储劳动力。

白色空间机会包括冷链扩张和服务不足的二线城市的A级仓储。私募股权基金瞄准这些差距,为建设订制设施融资并收购家族企业进行平台整合。5G-LOGINNOV等5G物联网试验实现15-25%的运营成本削减,迫使现有企业加速数字化路线图。

中欧和东欧货运与物流行业领导者

-

DHL集团

-

DSV A/S(包括DB Schenker)

-

德迅

-

美国联合包裹服务公司(UPS)

-

Raben集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:DSV以143亿欧元(157.8亿美元)完成对DB Schenker的收购,整合重叠的波兰、捷克和匈牙利网络,创建世界最大的物流提供商。

- 2025年2月:联邦快递开设了3,700平方米的维尔纽斯分拣枢纽,以加强波罗的海地区的跨境电子商务处理。

- 2024年9月:DHL供应链将其与大众斯洛伐克的综合物流合作伙伴关系延长五年。

- 2024年4月:DACHSER收购Brummer集团,以加强奥地利和邻近中东欧国家的温控食品物流。

中欧和东欧货运与物流市场报告范围

货运是指通过航空运输、地面运输或海洋运输批量运输的任何类型的商品、物品或货物。物流是指管理如何获取、存储和运输资源到最终目的地的整个过程。

中东欧货运与物流市场的完整背景分析包括经济评估和各部门对经济的贡献、市场概况、关键细分市场的市场规模估计以及市场细分的新兴趋势、市场动态、终端用户行业的物流支出和地理覆盖。

中欧和东欧的货运与物流市场按功能(货物运输、货运代理、仓储和增值服务)、按终端用户(制造和汽车、石油天然气、采矿和采石、农业、渔业和林业、建筑、分销贸易、医疗保健和制药以及其他终端用户)和按国家进行细分。报告为上述所有细分提供价值(十亿美元)的市场规模和预测。

| 农业、渔业和林业 |

| 建筑 |

| 制造 |

| 石油天然气、采矿和采石 |

| 批发和零售贸易 |

| 其他 |

| 快递、速递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | ||

| 货运代理 | 按运输方式 | 航空 |

| 海运和内河水运 | ||

| 其他 | ||

| 货物运输 | 按运输方式 | 航空 |

| 管道 | ||

| 铁路 | ||

| 公路 | ||

| 海运和内河水运 | ||

| 仓储 | 按温度控制 | 非温控 |

| 温控 | ||

| 其他服务 | ||

| 阿尔巴尼亚 |

| 保加利亚 |

| 克罗地亚 |

| 捷克共和国 |

| 爱沙尼亚 |

| 匈牙利 |

| 拉脱维亚 |

| 立陶宛 |

| 波兰 |

| 罗马尼亚 |

| 斯洛伐克共和国 |

| 斯洛文尼亚 |

| 中东欧其他地区 |

| 终端用户行业 | 农业、渔业和林业 | ||

| 建筑 | |||

| 制造 | |||

| 石油天然气、采矿和采石 | |||

| 批发和零售贸易 | |||

| 其他 | |||

| 物流功能 | 快递、速递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | |||

| 货运代理 | 按运输方式 | 航空 | |

| 海运和内河水运 | |||

| 其他 | |||

| 货物运输 | 按运输方式 | 航空 | |

| 管道 | |||

| 铁路 | |||

| 公路 | |||

| 海运和内河水运 | |||

| 仓储 | 按温度控制 | 非温控 | |

| 温控 | |||

| 其他服务 | |||

| 地理 | 阿尔巴尼亚 | ||

| 保加利亚 | |||

| 克罗地亚 | |||

| 捷克共和国 | |||

| 爱沙尼亚 | |||

| 匈牙利 | |||

| 拉脱维亚 | |||

| 立陶宛 | |||

| 波兰 | |||

| 罗马尼亚 | |||

| 斯洛伐克共和国 | |||

| 斯洛文尼亚 | |||

| 中东欧其他地区 | |||

报告回答的关键问题

中欧和东欧货运与物流市场的当前规模是多少?

市场在2025年价值1590.9亿美元,预计到2030年将达到1843.9亿美元,反映出3.00%的复合年增长率(2025-2030)。

该地区内哪个国家占据最大份额?

波兰在2024年以32.80%的份额领先,得益于其战略位置和超过3352万平方米的现代仓库容量。

哪个物流功能增长最快?

快递、速递和包裹服务以3.44%的复合年增长率(2025-2030)扩张,受电子商务渗透和改善的包裹自动化推动。

行业面临的主要挑战是什么?

慢性司机短缺、与新欧盟旅行系统相关的边境拥堵、欠发达的冷链基础设施以及不均匀的A级仓储供应。

到2030年运输方式份额将如何演变?

欧盟绿色协议激励措施和TEN-T升级预计将提高铁路和内河水运份额,而航空货运在高价值、时效关键货物方面获得突出地位。

近岸化如何影响中东欧的物流需求?

德国汽车供应商正在将电池和零部件生产线迁移到波兰、斯洛伐克和匈牙利,引发对专业化、时效关键货运服务的更高需求。

页面最后更新于: