食品稳定剂市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 3.16 十亿美元 |

| 市场规模 (2030) | 3.88 十亿美元 |

| 增长率 (2025 - 2030) | 4.24% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能食品稳定剂市场分析

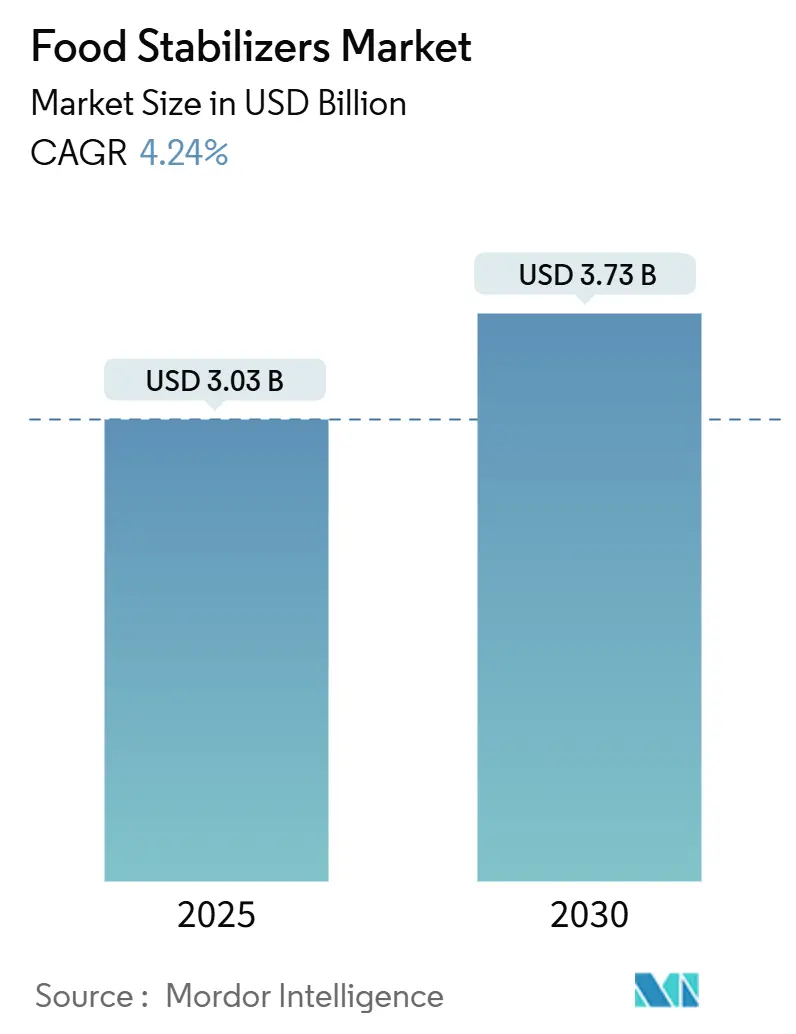

食品稳定剂市场规模在2025年价值30.3亿美元,预计到2030年将达到37.3亿美元,复合年增长率为4.24%。食品加工商推动需求增长,因为他们重新配制产品以实现清洁标签地位,同时保持质构、货架稳定性和成本效率。该行业正向天然亲水胶体、发酵胶和改性卵磷脂转变,作为合成乳化剂的替代品,这得到了植物基和微生物添加剂全球监管批准的支持。可持续性考虑影响采购决策,对从认证海藻、回收柑橘纤维和发酵副产品中提取的稳定剂的偏好增加。将产品有效性与供应链透明度相结合的公司获得长期合同,降低了对原材料价格波动和监管变化的脆弱性。

关键报告要点

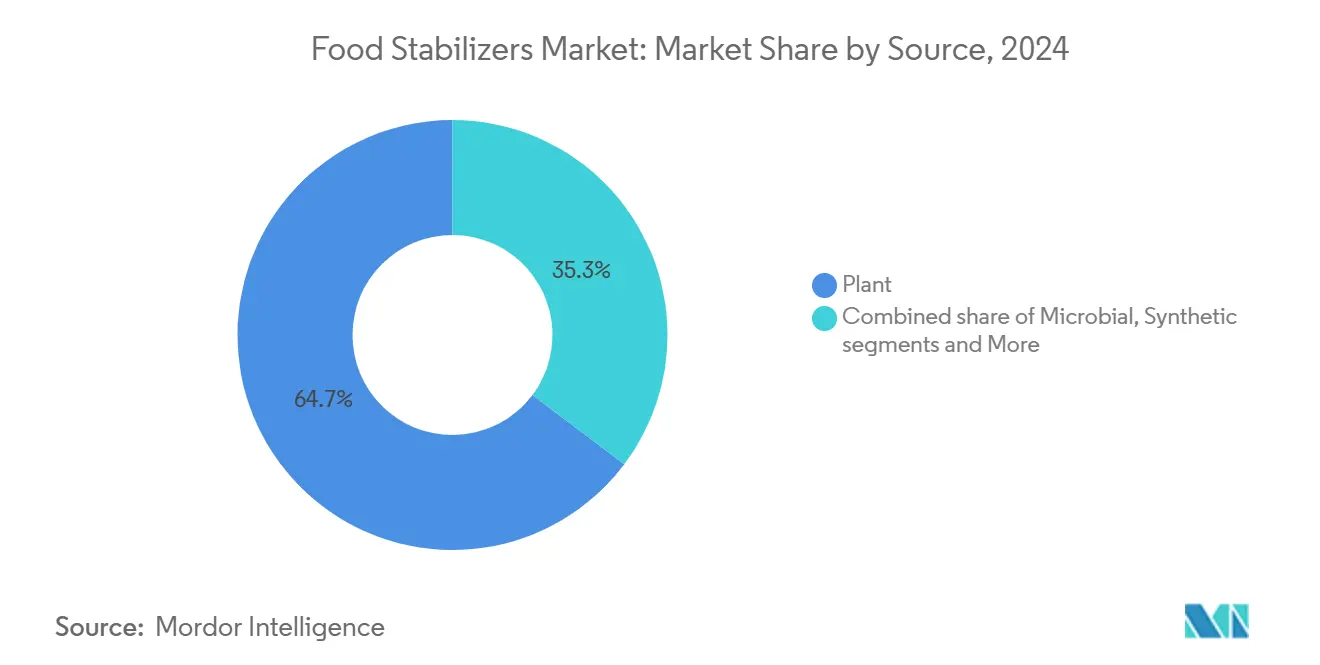

- 按来源,植物基解决方案在2024年占食品稳定剂市场份额的64.74%,而微生物来源预计在2025-2030年将以5.54%的复合年增长率扩张。

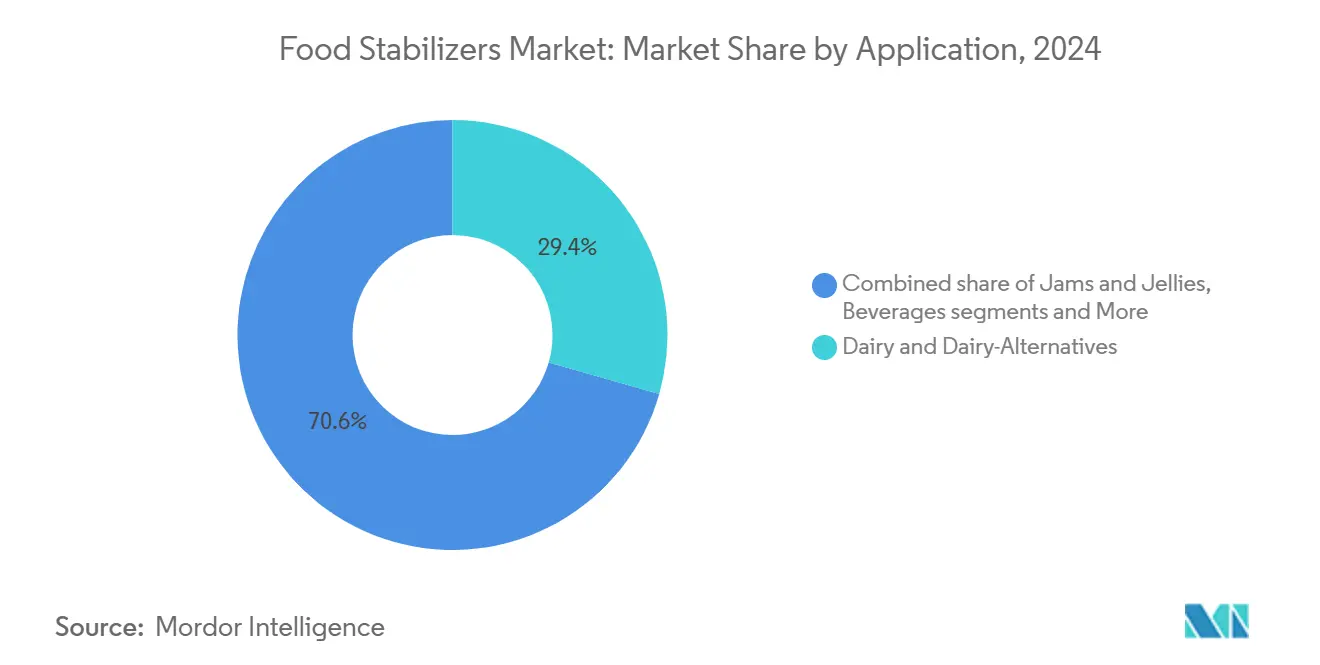

- 按应用,乳制品和乳制品替代品在2024年以29.43%的份额领先食品稳定剂市场规模;果酱和果冻预计到2030年将以6.04%的复合年增长率增长。

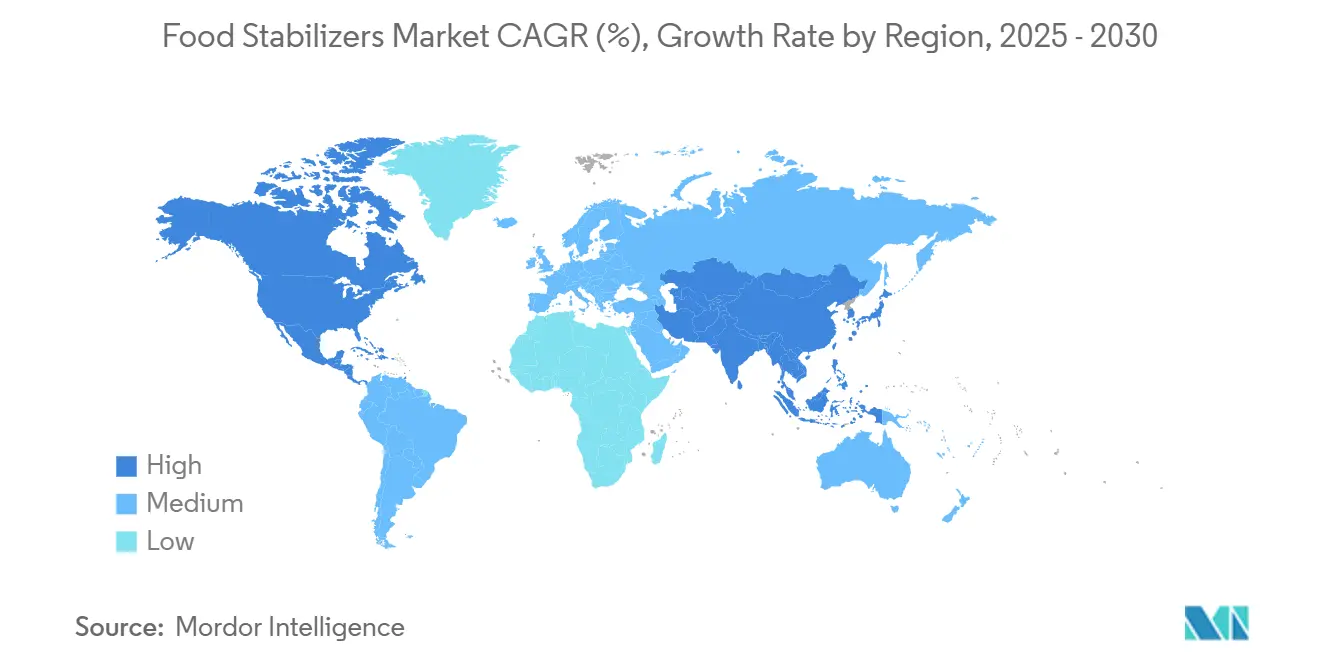

- 按地理,欧洲在2024年以32.44%的份额占主导地位,但亚太地区预计在2025-2030年将实现5.74%的复合年增长率。

全球食品稳定剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球对加工和便利食品的激增需求 | +1.2% | 全球,在亚太和拉美影响最强 | 中期(2-4年) |

| 消费者向质构增强的清洁标签产品转变 | +0.9% | 北美和欧洲,扩展到亚太城市中心 | 长期(≥ 4年) |

| 稳定剂延长食品应用中的产品货架期 | +0.8% | 全球,在新兴市场特别相关 | 短期(≤ 2年) |

| 稳定剂注入功能性糖果的出现 | +0.6% | 北美和欧洲,亚太高端细分市场 | 中期(2-4年) |

| 在肉类替代品中使用稳定剂模拟动物蛋白质构 | +0.5% | 北美和欧洲核心,扩展到亚太 | 长期(≥ 4年) |

| 对无麸质、质构丰富食品的需求推动天然稳定剂采用 | +0.4% | 全球,在北美和欧洲渗透率最高 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球对加工和便利食品的激增需求

城市化和生活方式变化正在改变食品消费模式,推动新兴市场对加工食品需求的增加。这种增长需要先进的稳定技术来维持产品在延长的分销链和储存条件下的质量。对便利食品偏好的上升增加了对专业稳定剂的需求,这些稳定剂能够在满足清洁标签要求的同时承受热加工。食品行业继续通过开发创新稳定解决方案来适应这些不断发展的消费者偏好。在日本,老龄化人口正在推动对以健康为重点的加工食品的需求,价值1900亿美元的食品加工行业强调功能性成分和货架稳定产品,根据食品加工工业部2022年的数据[1]食品加工工业部,"食品饮料食品趋势",www.maff.co.jp。这种人口结构转变促使制造商投资研发能够增强营养价值同时延长产品货架期的稳定剂。

消费者向质构增强的清洁标签产品转变

消费者健康意识的提高正在增加对食品成分透明度的需求,包括能够与合成添加剂性能匹配的质构增强剂。关注点已从基本成分声明扩展到包含天然质构增强解决方案。这种演变反映了行业向满足消费者期望的清洁标签配方的更广泛运动。2024年,泰莱集团推出了其配方工具'泰莱感觉™',以满足市场对质构优化同时保持清洁标签标准的需求。大米和木薯麦芽糊精已成为传统稳定剂的功能性替代品,提供增稠和结合特性而无需化学改性。这些天然替代品在从烘焙产品到饮料的各种食品应用中展现了多功能性。然而,制造商面临着在确保一致性能的同时实现与合成替代品相当的成本效益的挑战。

稳定剂延长食品应用中的产品货架期

对食品稳定剂的需求正在增加,因为它们在延长产品货架期和维持整个分销链中的食品质量方面发挥作用,这有助于减少食品浪费。这些成分通过减少浪费和供应链优化提供经济效益,特别是在冷链基础设施有限的新兴市场。随着食品制造商寻求在整个运营过程中最小化浪费的解决方案,稳定剂的战略重要性继续增长。它们的应用有助于确保从生产到最终消费的产品一致性和质量,使其在现代食品加工中变得必不可少。海藻酸盐形成有效阻挡湿气和气体的薄膜,在保持可生物降解性的同时延长货架期。精准发酵的发展使得能够生产提供改进功能和更低环境影响的稳定剂,支持保存和可持续性目标。这些技术进步使稳定剂更高效和环保,满足消费者对可持续食品产品日益增长的需求。

稳定剂注入功能性糖果的出现

糖果行业正在通过整合功能性稳定剂经历转型,这些稳定剂提供超越传统质构增强的健康益处。果胶在消费者中的认知度及其作为安全食品物质的监管地位支持了欧洲含果胶新产品推出从2022年到2023年增长7%,根据嘉吉2023年的报告。融合益生元纤维和稳定剂的功能性糖果满足了消费者对具有健康定位的放纵产品的需求。亲水胶体在通过减少糖和脂肪含量同时保持感官品质来创造更健康糖果产品方面证明是必不可少的。挑战在于平衡功能性益处与口味期望,需要复杂的稳定剂配方来掩盖异味同时提供所需质构。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 监管合规要求影响食品添加剂市场 | -0.7% | 全球,在欧洲和加州影响最严 | 短期(≤ 2年) |

| 消费者对最少成分列表的需求阻碍稳定剂使用 | -0.5% | 北美和欧洲,扩展到亚太城市市场 | 中期(2-4年) |

| 对动物源明胶的宗教/伦理限制 | -0.4% | 全球,特别是中东和北非、南亚和西方市场 | 长期(≥ 4年) |

| 在低pH或高盐产品中使用稳定剂的配方挑战 | -0.3% | 全球,影响特殊食品应用 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

监管合规要求影响食品添加剂市场

不断升级的监管审查正在创造合规复杂性,这限制了全球市场的市场增长并增加了开发成本。加州食品安全法[2]加州立法信息,"AB 418食品产品安全,"leginfo.legislature.ca.gov禁止四种有毒添加剂,包括溴酸钾和丙基对羟基苯甲酸酯,于2025年1月生效,引发纽约和伊利诺伊州类似立法。欧盟更新的新型食品申请指导,2025年2月生效,为微生物相关食品、综合成分数据和扩展毒理学评估引入了增强要求。中国于2025年2月实施食品添加剂标准GB2760-2024,为寻求市场准入的全球供应商创造了额外的合规负担。FDA的人类食品计划在2025财年优先考虑食品化学安全,专注于加强对添加剂和污染物的监管监督。这些监管发展延长了产品开发时间线并增加了成本,特别是对缺乏监管专业知识和资源的小公司。

对动物源明胶的宗教/伦理限制

消费者对成分来源和伦理考虑的意识提高正在限制动物源稳定剂的使用,特别是明胶,在多个市场细分中。清真、犹太洁食和纯素饮食限制影响全球大量人口群体,植物基食品趋势超越传统素食人群加速发展。向植物基替代品的转变正在推动亲水胶体技术创新,尽管成本较高,从海藻中提取的卡拉胶和海藻酸等选择获得偏好。消费者愿意为伦理成分支付溢价正在创造市场细分,高端产品获得更高利润率,同时限制价格敏感细分市场的销量增长。挑战不仅限于成分替代,还包括性能匹配,因为动物源明胶提供独特的胶凝特性,植物基替代品在所有应用中都难以复制。

细分分析

按来源:微生物技术挑战植物主导地位

植物基来源在2024年占据64.74%的市场份额,反映了已建立的供应链和消费者对可识别天然成分的偏好。然而,微生物来源代表增长最快的细分市场,到2030年复合年增长率为5.54%,由精准发酵进展和可持续性优势推动。海藻来源的稳定剂维持稳定需求,而合成替代品面临日益增长的监管和消费者压力。随着伦理和宗教考虑推动替代,动物来源继续下降。

微生物细分市场的增长加速源于发酵效率和成本降低的技术突破。公司正在投资单细胞蛋白生产和代谢工程,以创造与植物来源替代品相比具有增强功能的稳定剂。对生物技术衍生成分的监管支持,包括FDA的GRAS通知程序,促进了创新微生物稳定剂的市场准入。挑战在于扩大生产规模以在保持质量一致性的同时实现与已建立的植物基替代品的成本竞争力。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:果酱和果冻引领高端细分市场增长

在食品稳定剂应用中,果酱和果冻显示出最高增长率,到2030年复合年增长率为6.04%,由手工食品生产和高端定位推动。乳制品和乳制品替代品在2024年保持29.43%的最大市场份额。肉类和家禽应用通过植物基肉制品开发扩张,而饮料应用由于功能性饮料需求而增长。烘焙和糖果应用通过清洁标签重新配制保持稳定增长。调味料和调料由于对民族美食需求增加和高端产品开发显示出中等增长。

消费者对使用果胶等天然稳定剂的手工产品的偏好支持果酱和果冻细分市场的增长。果胶在减糖应用中的有效性满足健康意识消费者的需求,同时保持清洁标签要求。乳制品细分市场的主导地位源于植物基替代品中的稳定剂开发,特别是在质构增强方面。Silvateam的产品范围,包括用于稳定的Aglufiber FAS和用于酸奶的Aglupectin变种,展示了该细分市场的技术要求。Pickering乳液为健康导向产品提供可持续稳定解决方案和脂肪替代选择。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

欧洲在2024年占据32.44%的市场份额,得到全面监管框架和消费者对天然成分需求的支持。欧洲食品安全局对食品添加剂的严格评估程序为市场准入设立了重大壁垒,同时确保了已批准成分的稳定性。EFSA[3]欧洲食品安全局,"新型食品申请准备和提交指导,"efsa.europa.eu从2025年2月开始的新型食品申请新指导,为微生物相关食品和安全评估实施了更严格的要求。虽然这可能会延长审批时间线,但增强了消费者信任。该地区的可持续性关注增加了对可生物降解稳定剂和环境负责包装的需求。欧洲制造商正在扩大海藻种植和加工业务,由于健康意识消费者偏好,海藻亲水胶体市场以每年5%的速度增长。

亚太地区预计到2030年复合年增长率为5.74%,由城市化、中产阶级扩张和发展中经济体加工食品消费增加推动。日本的老龄化人口创造了对具有更长货架期的功能性食品的需求,而印度的食品加工行业通过政府支持和外国投资增长。

北美通过清洁标签趋势和支持性法规显示出持续增长。FDA在2025年批准3种新的天然色素添加剂展示了对清洁标签创新的监管支持,而加州对合成添加剂的限制促使全行业产品重新配制。南美和中东及非洲呈现增长潜力,巴西扩张的食品加工行业和中东对清真认证稳定剂需求的增加推动了地区发展。

竞争格局

食品稳定剂市场呈现中度分散化,为已建立的跨国公司和创新生物技术公司都创造了机会。市场领导者利用垂直整合策略,将原材料采购与专业加工能力相结合,以保持成本竞争力和质量一致性。著名市场参与者包括嘉吉公司、泰莱集团、阿彻丹尼尔斯米德兰公司、凯瑞集团和亚什兰有限公司。

随着监管压力和消费者偏好向天然替代品转变,竞争动态越来越有利于投资精准发酵技术和可持续生产方法的公司。战略定位强调清洁标签配方和特定应用解决方案的创新,而非基于商品的竞争。

在植物基肉类替代品和功能性糖果等专业应用中存在白色空间机会,其中质构匹配仍然具有技术挑战性。新兴颠覆者专注于能够提供与传统替代品相比具有增强功能和减少环境影响的新型稳定剂的生物技术平台。

食品稳定剂行业领导者

-

嘉吉公司

-

泰莱集团

-

阿彻丹尼尔斯米德兰公司

-

亚什兰有限公司

-

凯瑞集团

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:英格瑞丁在战略举措中,通过与联合解决方案的合作伙伴关系扩大了其在比荷卢地区的足迹。这种合作不仅加强了英格瑞丁在欧洲的分销网络,而且与蓬勃发展的清洁标签趋势完美契合。比荷卢地区拥有16,000家食品生产商的强大基础,为英格瑞丁的特殊成分提供了一个有利可图的市场,使这次扩张成为其市场渗透战略中的关键举措。

- 2025年5月:Austrade Inc.推出了专为功能性饮料生产设计的非转基因水解向日葵卵磷脂粉。制造过程涉及酶水解结合浓缩技术。该产品适用于各种应用,包括植物基咖啡奶精、咖啡师植物基牛奶、营养饮料、富含蛋白质的配方、冷冻甜点和营养补充剂。

- 2024年10月:乐斯福,食品行业的重要参与者,通过收购Biorigin 70%的股份迈出了重要一步。这一举措不仅彰显了乐斯福对市场的承诺,还扩大了其在酵母衍生物方面的覆盖范围,特别针对咸味食品和功能性饮料。

- 2024年2月:英格瑞丁推出了首个具有胶凝和改善口感能力的功能性天然清洁标签淀粉。新的NOVATION Indulge 2940功能性天然淀粉是一种标签友好的成分,满足了寻求食品中放纵的植物基质构的健康意识消费者的需求。

全球食品稳定剂市场报告范围

稳定剂是添加到食品中以帮助保持其结构的添加剂。食品稳定剂市场按来源、类型、应用和地理进行细分。按来源,市场细分为天然和合成。天然稳定剂进一步细分为植物、微生物和动物来源的食品稳定剂。按类型,市场细分为海藻酸盐、琼脂、明胶、瓜尔胶、纤维素和纤维素衍生物以及其他类型。按应用,市场细分为烘焙和糖果、乳制品、肉类和家禽、饮料、调味料和调料以及其他应用。按地理,市场细分为北美、欧洲、亚太、南美以及中东和非洲。市场规模已按价值(美元)对上述所有细分市场进行了测算。

| 植物 |

| 微生物 |

| 海藻 |

| 合成 |

| 动物 |

| 烘焙与糖果 |

| 乳制品与乳制品替代品 |

| 肉类与家禽 |

| 饮料 |

| 调味料与调料 |

| 果酱与果冻 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 西班牙 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按来源 | 植物 | |

| 微生物 | ||

| 海藻 | ||

| 合成 | ||

| 动物 | ||

| 按应用 | 烘焙与糖果 | |

| 乳制品与乳制品替代品 | ||

| 肉类与家禽 | ||

| 饮料 | ||

| 调味料与调料 | ||

| 果酱与果冻 | ||

| 其他 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 西班牙 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

食品稳定剂市场目前的规模是多少?

该市场在2025年价值30.3亿美元,预计到2030年将达到37.3亿美元。

食品稳定剂市场中哪个细分市场增长最快?

微生物来源稳定剂以到2030年5.54%的复合年增长率引领增长,由精准发酵进展推动。

为什么果酱和果冻是一个有吸引力的应用领域?

手工定位、减糖倡议和果胶的清洁标签资质支持用于高端涂抹产品的稳定剂6.04%的复合年增长率。

哪个地区提供最大的增长机会?

由于加工食品消费量上升和支持性监管途径,亚太地区显示出最高的扩张潜力,复合年增长率为5.74%。

页面最后更新于: