食品漂白剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 0.9 十亿美元 |

| 市场规模 (2030) | 1.17 十亿美元 |

| 增长率 (2025 - 2030) | 5.44% CAGR |

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence食品漂白剂市场分析

食品漂白剂市场规模在2025年价值9亿美元,预计将以5.44%的复合年增长率增长,到2030年达到11.7亿美元。这一增长主要由工业烘焙、需要延长保质期的乳制品以及淀粉改性工艺的不断增长需求推动,这些都依赖于有效的增白和抗菌特性。监管机构批准在食品应用中使用过氧化氢和二氧化氯,以及液体给药系统的进步,正在促进其广泛采用。这些发展与行业向更清洁标签声明的转变相一致,因为品牌旨在满足消费者对透明度和减少添加剂使用的期望。生产商正在利用酶-漂白协同作用来最小化添加剂水平,这一策略不仅解决了消费者的担忧,还确保了运营效率。此外,在亚太地区建设本地过氧化氢生产设施的投资正在减少对进口的依赖,从而加强了市场的长期竞争力并确保了稳定的供应链。

主要报告要点

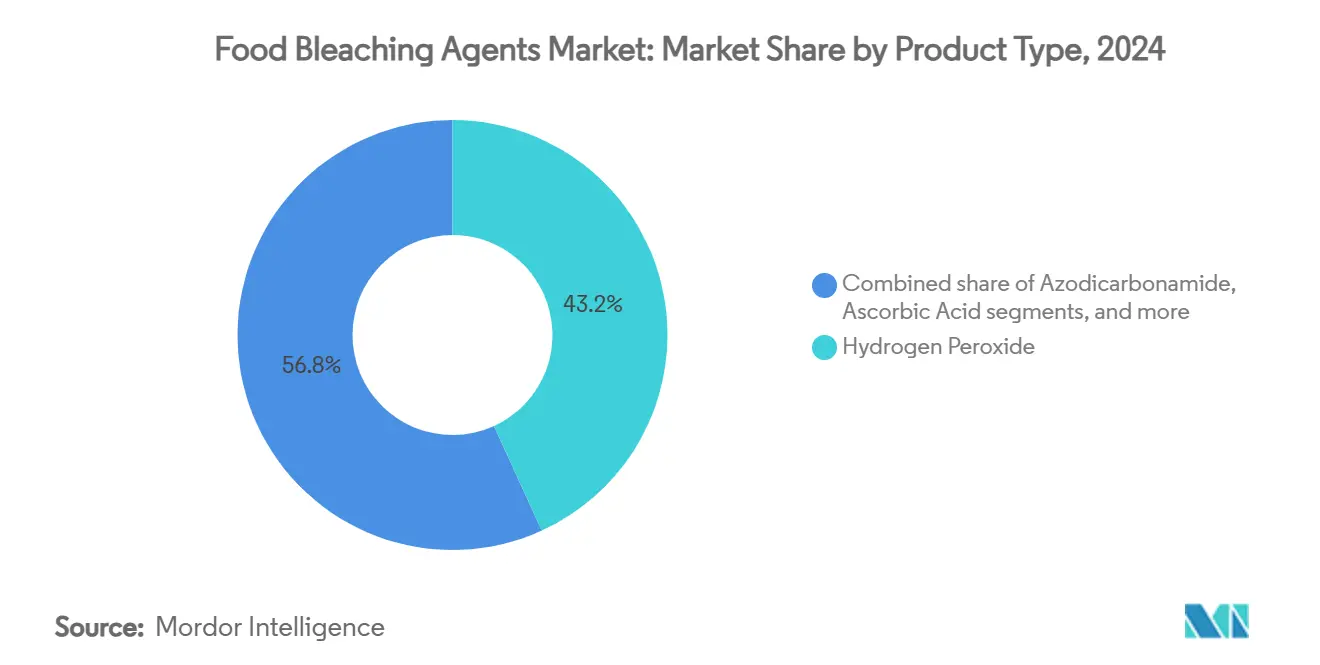

- 按类型分,过氧化氢在2024年以43.18%的食品漂白剂市场份额领先;抗坏血酸预计将以7.49%的复合年增长率扩张至2030年。

- 按形态分,粉末在2024年占食品漂白剂市场规模的41.34%份额,而液体在2030年前以7.67%的最高复合年增长率。

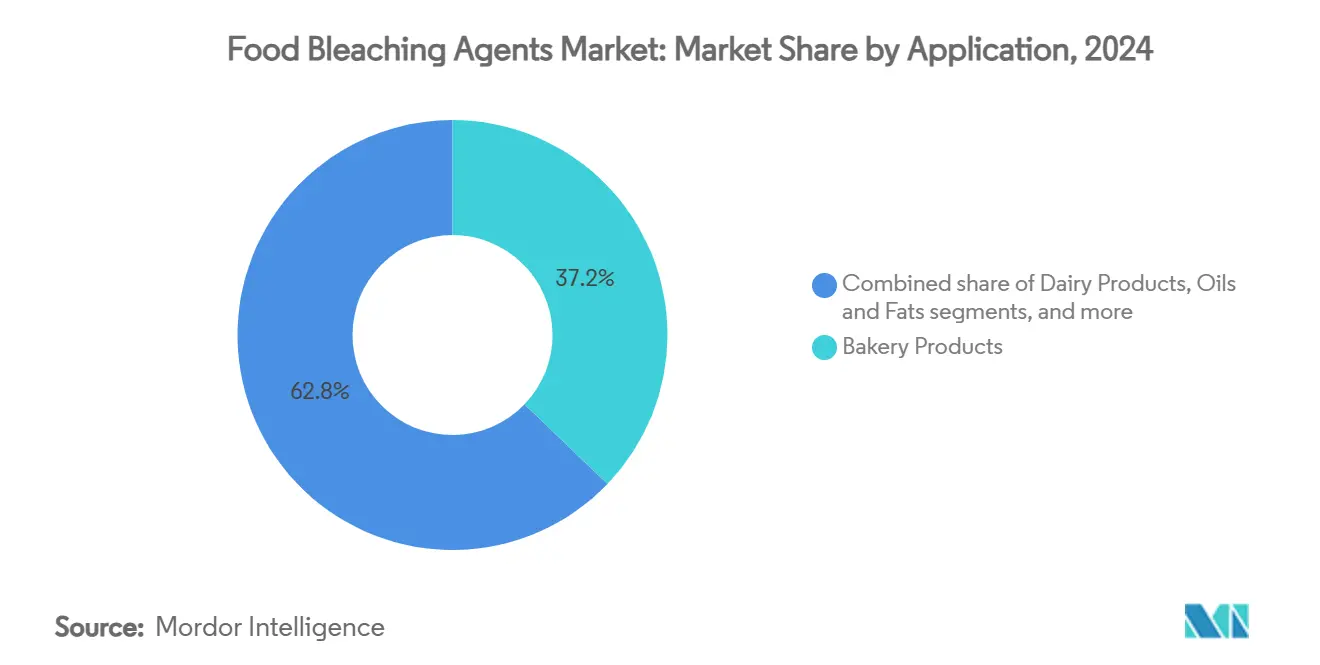

- 按应用分,烘焙产品在2024年占食品漂白剂市场规模的37.18%;乳制品以7.85%的复合年增长率发展至2030年。

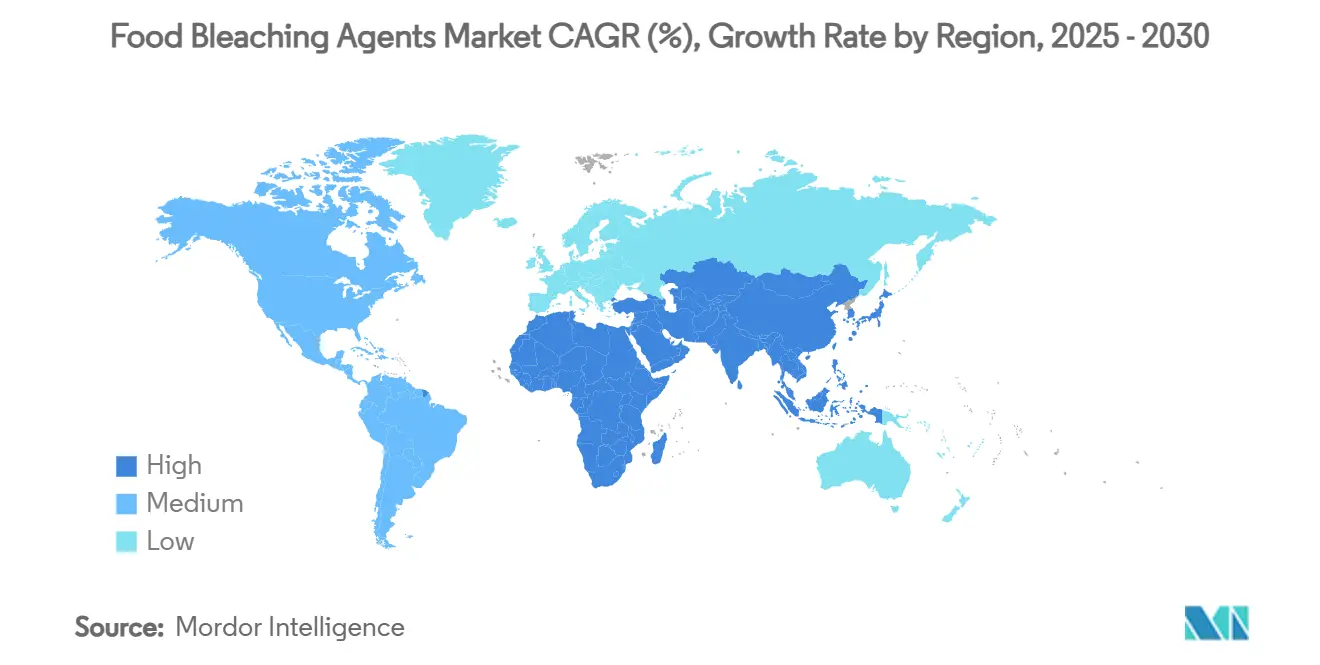

- 按地理区域分,亚太地区在2024年持有34.72%的收入份额;南美是增长最快的地区,在2030年前以7.71%的复合年增长率增长。

全球食品漂白剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 加工和包装食品需求增长 | +1.2% | 全球,在亚太地区和南美影响最强 | 中期(2-4年) |

| 漂白工艺技术进步 | +0.8% | 北美和欧盟引领创新,扩散至亚太地区 | 长期(≥4年) |

| 快餐和快速服务餐厅对漂白面粉需求上升 | +0.9% | 全球,特别是北美和亚太地区城市 | 短期(≤2年) |

| 在烘焙、糖果和乳制品行业的广泛应用 | +1.1% | 全球,北美和欧盟市场成熟,新兴市场增长 | 中期(2-4年) |

| 酶-漂白协同减少工业烘焙中的添加剂使用 | +0.6% | 主要在北美和欧盟,扩展至亚太地区 | 长期(≥4年) |

| 淀粉和衍生物生产中漂白剂使用增长 | +0.7% | 全球,在亚太地区淀粉加工中心影响显著 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

加工和包装食品需求增长

随着全球对加工和包装食品需求的激增,制造商正在转向食品漂白剂来增强产品外观、延长保质期并确保一致性。城市化和快节奏的生活方式正引导消费者转向即食和便利食品,其中许多产品,特别是烘焙产品、精制油和糖类产品,在生产过程中依赖漂白剂。过氧化氢和过氧化苯甲酰等试剂在实现面粉和乳制品加工中所需的白度和质地方面发挥关键作用。蓬勃发展的工业规模食品制造,特别是在印度、中国和巴西等新兴市场,突出了对标准化原料日益增长的需求。此外,食品技术的进步和加强的供应链基础设施促进了包装食品向农村和半城市地区的渗透。与不断变化的消费者偏好保持同步,跨国食品品牌正在扩大其产品线,无意中放大了对功能性添加剂的需求。各地区对食品级漂白剂的监管认可进一步巩固了它们在主流食品生产中的作用。随着全球向视觉吸引力和货架稳定食品的倾斜,漂白剂的轨迹指向上升。

漂白工艺技术进步

漂白技术创新正在推动更高效和环境可持续的加工方法的发展,有效解决监管合规和运营成本挑战。2025年3月,金正民博士团队推出了一种革命性的碳催化剂,能够在过氧化氢生产中实现超过80%的效率。该工艺利用空气中的低氧浓度,标志着现场生产能力的重大进步[1]来源:国家科学技术研究委员会,"碳催化剂利用空气中的氧气促进绿色过氧化氢生产",www.nst.re.kr。产生的过氧化氢溶液浓度为3.6%,不仅超过医疗级标准,还为食品加工商提供了对其漂白操作的增强控制,提高了效率并减少了对外部供应商的依赖。此外,赢创创造的专为食品消毒剂处理设计的超纯过氧化氢强调了对可持续食品安全解决方案日益增长的重视。这一创新与对更清洁、更安全的食品加工实践日益增长的需求相一致。此外,UV-C光与过氧化氢结合用于包装灭菌,在遵守FDA化学残留法规的同时实现细菌孢子的5-log减少。这些技术进步共同使食品加工商能够实现卓越的漂白效果、最小化化学输入并增强安全性能,从而满足行业标准和消费者期望。

快餐和快速服务餐厅对漂白面粉需求上升

在全球范围内,快速服务餐厅(QSR)连锁店正在迅速扩张,导致对标准化面粉产品的需求激增。这些产品经过一致的漂白以满足视觉和功能标准。拥有数千个门店的快餐经营者强调原料的统一性以保证产品质量,使漂白面粉成为其供应链的重要组成部分。国际特许经营协会报告称,2024年美国拥有195,245家快速服务餐厅特许经营机构,突出了需求的增长[2]。来源:国际特许经营协会,"2007年至2024年美国快速服务餐厅(QSR)特许经营机构数量,以及2025年预测",www.franchise.org除了外观之外,标准化现在包含功能属性,如蛋白质改性和增强的面团处理性,这些都是漂白剂的好处。新兴市场,特别是亚太地区和拉丁美洲,由于QSR扩张,正成为漂白面粉产品的新需求中心。该行业对速度和效率的关注与漂白面粉的优势相吻合,后者提供更短的混合时间和更好的可加工性等好处。此外,随着QSR行业整合其供应链,购买力日益集中在少数大型供应商中,他们都坚持在其原料产品中采用统一的漂白标准。

在烘焙、糖果和乳制品行业的广泛应用

漂白剂在食品行业中得到广泛采用,在烘焙、糖果和乳制品细分市场的应用显著推动了市场增长。2024年,烘焙部门主导市场,占37.18%的份额。该细分市场的制造商专注于面粉增白和面团调节,以实现一致的质量和大批量生产,这对于大规模运营至关重要。另一方面,乳制品行业正成为快速增长的应用领域,预计在预测期间(2025-2030年)将注册7.85%的复合年增长率。这一增长由消费者对视觉吸引力乳制品的需求增长以及对延长保质期的需要推动,特别是在加工奶酪和奶粉中。同样,糖果细分市场正在获得牵引力,其中漂白剂对于精制糖和确保软糖和胶质糖等产品的统一颜色至关重要。漂白剂在增强产品美观性、提高加工效率和确保各种食品类别功能稳定性方面的多功能性突出了它们在现代食品制造中的关键作用。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的食品安全和添加剂法规 | -0.9% | 全球,在北美和欧盟影响最强 | 短期(≤2年) |

| 对清洁标签和无添加剂产品的偏好增长 | -1.1% | 北美和欧盟引领,全球传播 | 中期(2-4年) |

| 对漂白食品中化学残留的健康担忧 | -0.7% | 全球,发达市场意识增强 | 中期(2-4年) |

| 过度加工漂白食品中营养成分降解的风险 | -0.5% | 主要在北美和欧盟,在亚太地区新兴 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

严格的食品安全和添加剂法规

各主要市场的监管趋严正在从根本上重塑食品漂白剂市场的竞争动态。合规成本和延长的审批时间已成为影响业务运营的关键因素。FDA撤销溴化植物油和即将于2027年1月生效的红色染料3号禁令,突出了对食品添加剂更严格监管的更广泛监管趋势。同样,加利福尼亚食品安全法案,同样于2027年1月生效,禁止包括溴酸钾在内的几种添加剂,为在多个司法管辖区运营的制造商创造了重大合规挑战。此外,FDA增强的食品化学品上市后评估计划现在需要持续的安全文档,进一步增加了漂白剂供应商的运营成本。在欧洲,企业可持续发展报告指令引入了严格的环境合规要求,直接影响化学品供应商的市场准入。这些不断发展的监管框架正在推动行业整合,因为较小的参与者难以承担不断上升的合规成本。然而,这种环境也为主动投资监管专业知识、先进安全系统和可持续实践的公司提供了机会,使它们能够在市场上获得竞争优势。

对清洁标签和无添加剂产品的偏好增长

消费者对最少加工食品的需求正在推动产品配方的重大变化,迫使制造商将功能要求与清洁标签定位策略相结合。一项关于葡萄牙老年人的研究强调,虽然清洁标签产品最初获得较低的喜好分数,但它们表现出更高的购买意图,特别是在受过高等教育的消费者中。这一趋势强调了清洁标签产品在影响购买决策方面日益增长的重要性。清洁标签运动正在促进天然成分替代品的创新。例如,Sparxell等公司正在利用纤维素技术开发植物基颜色作为合成染料的替代品,满足消费者对天然和可持续选择的偏好。这种转变在发达市场最为明显,那里的消费者愿意为被认为更健康和更天然的产品支付溢价。作为回应,制造商正在重新配制产品以最小化添加剂含量,同时保持功能性,在整个供应链中产生连锁反应。这种演变正在对漂白剂供应商施加压力,要求他们创新并提供更高效、天然的解决方案以满足不断变化的市场需求。

细分分析

按类型:过氧化氢领导地位和抗坏血酸创新

2024年,过氧化氢保持其主导的43.18%市场份额,这得益于其作为漂白剂和抗菌化合物的卓越多功能性。这种适应性使其在各种食品加工应用中不可或缺。FDA根据法规21 CFR 178.1005,允许使用浓度高达35%的过氧化氢溶液对食品接触表面进行灭菌,为制造商提供清晰的监管指导和操作灵活性。此外,其在面粉处理和包装灭菌等应用中的批准突出了其技术可靠性和监管接受度。EPA对过氧化氢残留物在食品商品中的耐受性要求的豁免,当用于消毒溶液时,进一步强调了其安全性和广泛适用性。过氧化氢的关键优势是其分解为水和氧气,与氯基替代品相比提供显著的环境效益。随着可持续性成为食品加工运营的关键焦点,过氧化氢的环保性能加强了其市场领导地位并确保了其持续主导地位。

抗坏血酸预计将成为增长最快的细分市场,从2025年到2030年的复合年增长率达到令人印象深刻的7.49%。这一增长归因于其作为漂白剂和抗氧化剂的双重功能,这与对清洁标签配方日益增长的需求相一致。FDA将抗坏血酸指定为普遍认为安全(GRAS),为制造商提供了对其监管稳定性和消费者接受度的信心。抗坏血酸来源于天然来源并以其维生素C特性而闻名,使食品加工商能够实现有效漂白,同时增强营养价值,满足消费者对功能性和天然成分的偏好。FDA在21 CFR Part 172下的食品添加剂法规进一步支持其在传统漂白角色之外的扩展应用。研究表明抗坏血酸在防止食品加工过程中褐变反应方面的有效性,特别是与柠檬酸结合时,展示了其在专门应用中的技术优势。其与清洁标签趋势的兼容性,加上其监管稳定性,将抗坏血酸定位为合成漂白剂的首选替代品,推动其在市场中的快速增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形态:粉末稳定性和液体精确性

2024年,粉末配方以41.34%的份额主导市场,主要因为其优越的储存稳定性和成本效益的运输特性。这些特征使其对专注于提高运营效率的大规模食品加工商极具吸引力。粉末形式在储存和处理过程中的抗降解性确保了一致的性能,这是需要长期可靠性的工业应用的关键因素。此外,FDA法规要求粉末配方的清晰标签,确保正确识别和安全使用。与液体配方相比,粉末的重量和体积减少显著降低了运输成本,有利于全球供应链。此外,粉末漂白剂通常无需冷藏储存,简化了物流并减少了食品加工商的运营费用。它们与自动给药系统的兼容性不仅确保了精确应用,还保持了支撑其市场领导地位的稳定性优势。

另一方面,液体配方预计将以最快的速度增长,从2025年到2030年的复合年增长率为7.67%。这一增长反映了制造商对精确给药能力和自动化应用系统的日益需求。液体配方使先进的给药系统能够根据特定的产品要求和加工条件实时动态调整漂白剂浓度。它们优异的混合特性和实现均匀分布的能力对于食品加工中一致的漂白效果特别有利。此外,液体配方与连续加工系统和自动化质量控制措施的无缝集成,推动了它们在现代食品制造设施中的快速采用。液体漂白剂提供精确pH控制和促进实时反应监测的能力进一步增强了工艺优化并确保了一致的产品质量,使它们成为制造商的首选。

按应用:烘焙领导地位受到乳制品增长挑战

2024年,烘焙产品拥有最大的应用份额37.18%,突出了它们对漂白剂的关键依赖,以维持一致的面粉质量并增强烘焙商品的视觉吸引力。这些试剂在面粉处理中发挥重要功能,包括改性蛋白质含量、改善面团处理特性和延长保质期。该部门还见证了重大进展,如酶-漂白协同技术,这些技术在保持性能的同时满足了对清洁标签产品日益增长的需求。随着消费者对烘焙产品在质地、体积和外观一致性方面的期望继续上升,漂白剂仍然是确保大规模生产一致性和效率的不可或缺的要素。

乳制品代表增长最快的应用,从2025年到2030年预计复合年增长率为7.85%。这一增长由产品美观性和保质期在高度竞争的零售环境中日益增长的重要性推动。随着消费者优先考虑视觉上清洁和新鲜外观的乳制品,制造商越来越多地采用食品级漂白剂来保持产品在复杂和延长的分销网络中的外观。此外,乳制品加工技术的进步,如延长保质期牛奶和植物基乳制品替代品的开发,进一步推动了对专业漂白配方的需求。这一增长轨迹与高端化和产品差异化的更广泛趋势相一致,因为制造商努力满足不断发展的消费者偏好并在市场中脱颖而出。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

2024年,亚太地区拥有主导的34.72%市场份额,归因于其广泛的食品加工运营以及消费者偏好向便利和高端食品产品的快速转变。中国在食品制造方面正在经历显著增长,这得益于强劲的国内需求和支持该部门的有利政府政策。同样,印度正在见证加工食品消费的激增,这由城市化和不断变化的饮食习惯推动。该地区近年来的持续增长得到了日益增长的工业化和中产阶级人口扩张的支撑。政府支持的举措和外国投资正在加强食品供应链并增强加工能力,这反过来推动了对食品级添加剂(如漂白剂)的需求。全球食品品牌在亚太地区的扩张进一步强调了该地区在生产可扩展性方面的优势以及对加工食品产品一致性和视觉吸引力日益增长的重视。

南美正在成为增长最快的地区,从2025年到2030年预计复合年增长率为7.71%。巴西以2024年2330亿美元的食品加工部门领导该地区,专注于高价值出口市场[3]来源:美国农业部,"食品加工成分年报",www.usda.gov。该地区对创新的重视,特别是在植物基和清洁标签产品方面,正在为满足国际质量标准并迎合不断发展的消费者偏好的先进漂白技术创造机会。阿根廷强大的农业加工基础进一步增加了增长潜力,因为该国寻求提高其商品出口价值并扩大其在全球食品市场中的足迹。南美在农业原料方面的竞争优势,加上不断改善的加工基础设施,将该地区定位为漂白剂需求的关键驱动力。

北美和欧洲作为成熟市场,正在经历由监管变化和对清洁标签产品日益增长的需求推动的重大转变。这些转变增加了对符合严格安全和质量标准的先进漂白解决方案的需求。FDA 2025年3月的GRAS规则改革,要求对新食品成分进行增强的安全文档,突出了该地区在食品安全方面的领导地位。在欧洲,企业可持续发展报告指令通过优先选择具有强大可持续性证书的供应商来影响采购决策,反映了环境合规日益增长的重要性。与此同时,随着食品加工基础设施的发展和消费者偏好的演变,中东和非洲显示出增长潜力。然而,与更成熟的市场相比,这些地区的市场渗透率仍然有限,为未来扩张提供了机会。

竞争格局

全球食品漂白剂市场适度分化,由跨国化学制造商和区域参与者的混合组成,在工业和清洁标签配方方面竞争。巴斯夫股份公司、赢创工业集团和Brenntag SE等领先公司以既定的产品组合主导市场,包括过氧化氢和过氧化苯甲酰,这些产品迎合工业规模应用。与此同时,新进入者通过专注于天然和酶基替代品获得动力,与消费者对清洁标签和可持续解决方案日益增长的偏好保持一致。市场差异化主要由符合严格食品安全法规和环保、无残留漂白技术的进步推动。这种竞争环境在推动利基细分市场持续创新和专业化以满足不断发展的消费者和监管需求的同时,促进了适度的定价权。

监管合规已成为塑造市场内竞争策略的关键因素。公司正在显著投资于强有力的安全文档、质量管理系统和供应链透明度,以满足FDA和EFSA等监管当局的动态要求。2024年过氧化氢污染爆发,在早期2025年下降到7例之前达到26例报告案例的峰值,突出了严格质量系统的关键重要性。拥有先进安全协议和透明供应链的公司更好地能够减轻风险并维持消费者信任,在危机期间获得竞争优势。这一事件强调了监管遵守作为市场成功和韧性关键决定因素的日益重要性。

食品漂白技术创新继续加速,最近在玉米面粉漂白方法和先进淀粉改性技术等领域的专利活动证明了这一点。这些进展突出了行业对研发的奉献以及对满足新兴市场需求的关注。在开发可持续生产方法、探索酶-漂白协同应用以及为新兴食品类别创建专业配方方面存在重大机会。随着监管框架演变以促进更清洁、更安全的加工技术,行业对监管变化和安全关切的主动响应推动了整合趋势。公司越来越多地追求规模优势和技术专长,以应对合规的复杂性,确保其在快速转型的市场格局中的竞争力和长期增长。

食品漂白剂行业领导者

-

巴斯夫股份公司

-

赢创工业集团

-

Spectrum Chemical Mfg. Corp.

-

Brenntag SE

-

阿科玛股份公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年3月:诺力昂推出了其新的Eka® HP Puroxide™,这是一种低碳足迹的过氧化氢产品。据该品牌称,该产品延续了公司提供高纯度食品级过氧化氢解决方案的传统,这些解决方案理想用作食品漂白剂,特别是在面粉、淀粉和燕麦壳的加工中。

- 2025年1月:赢创和富华在四川省乐山建立合资企业,生产用于太阳能电池板、半导体和食品包装应用的特种级过氧化氢,生产计划于2026年上半年开始。新公司赢创富华新材料结合了赢创的过氧化物专业知识和富华的本地基础设施,遵循20万吨过氧化氢大型工厂的许可协议,该工厂将为合资企业供应。

- 2024年6月:Nuberg EPC获得了为PT Sulfindo Adiusaha(PT Hidrogen Peroxida Indonesia)在印度尼西亚万丹设计、工程、采购和建设最先进的过氧化氢工厂的合同,年产能为4万公吨,目标完成时间为21个月。

- 2024年4月:赢创工业集团作为其"Way to GO2"倡议的一部分,在欧洲推出了碳中性过氧化氢。该产品专门认证以支持客户减少范围3排放,与可持续发展目标保持一致,同时确保高漂白性能不受影响。

全球食品漂白剂市场报告范围

全球食品漂白剂市场按类型和应用进行细分。根据类型,市场被细分为偶氮甲酰胺、过氧化氢、抗坏血酸、二氧化氯和其他。根据应用,市场被细分为烘焙产品、面粉、奶酪和其他。此外,该研究提供了全球新兴和成熟市场中食品漂白剂市场的分析,包括北美、欧洲、亚太地区、南美和中东及非洲。

| 偶氮甲酰胺 |

| 过氧化氢 |

| 抗坏血酸 |

| 二氧化氯 |

| 过氧化钙 |

| 过氧化苯甲酰 |

| 其他 |

| 粉末 |

| 液体 |

| 气体 |

| 烘焙产品 |

| 乳制品 |

| 油脂 |

| 糖和甜味剂 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按类型 | 偶氮甲酰胺 | |

| 过氧化氢 | ||

| 抗坏血酸 | ||

| 二氧化氯 | ||

| 过氧化钙 | ||

| 过氧化苯甲酰 | ||

| 其他 | ||

| 按形态 | 粉末 | |

| 液体 | ||

| 气体 | ||

| 按应用 | 烘焙产品 | |

| 乳制品 | ||

| 油脂 | ||

| 糖和甜味剂 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

食品漂白剂市场目前的规模是多少,增长速度如何?

该市场在2025年为9亿美元,预计到2030年将上升到11.7亿美元,反映了5.44%的复合年增长率。

哪种漂白剂目前拥有最大份额?

过氧化氢凭借其双重漂白和抗菌功能以43.18%的全球收入领先。

为什么液体漂白配方获得牵引力?

液体格式实现精确的自动给药,减少化学品使用并无缝适应连续加工线,推动7.67%的复合年增长率。

哪个应用细分市场扩张最快?

乳制品以7.85%的复合年增长率推进,因为加工商使用漂白剂改善视觉吸引力并延长冷藏保质期。

页面最后更新于: