清洁标签配料市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 51.47 十亿美元 |

| 市场规模 (2030) | 70.36 十亿美元 |

| 增长率 (2025 - 2030) | 6.51% CAGR |

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智慧清洁标签配料市场分析

清洁标签配料市场规模估计在2025年价值481.1亿美元,预计到2030年增长至659.5亿美元,在预测期内录得6.51%的复合年增长率。这一增长由消费者对简单和可识别配料需求的增加、疫情后健康意识的提高以及零售商简化配料清单的努力推动。监管举措,如美国食品药品监督管理局(FDA)逐步淘汰石油基染料,进一步鼓励天然色素、香料和防腐剂的采用。作为回应,制造商正在投资专注于植物提取、发酵工艺和可追溯性技术的研发,以确保透明度并验证清洁标签声明。尽管天然配料目前成本更高--天然着色剂的价格比合成替代品高25-35%--但随着生产规模的扩大和供应协议的加强,价格差距正在缩小。此外,零售私有品牌项目和电子商务平台的扩张正在推动更大的采用,标志着清洁标签配料从细分市场向各个地区主流趋势的转变。

关键报告要点

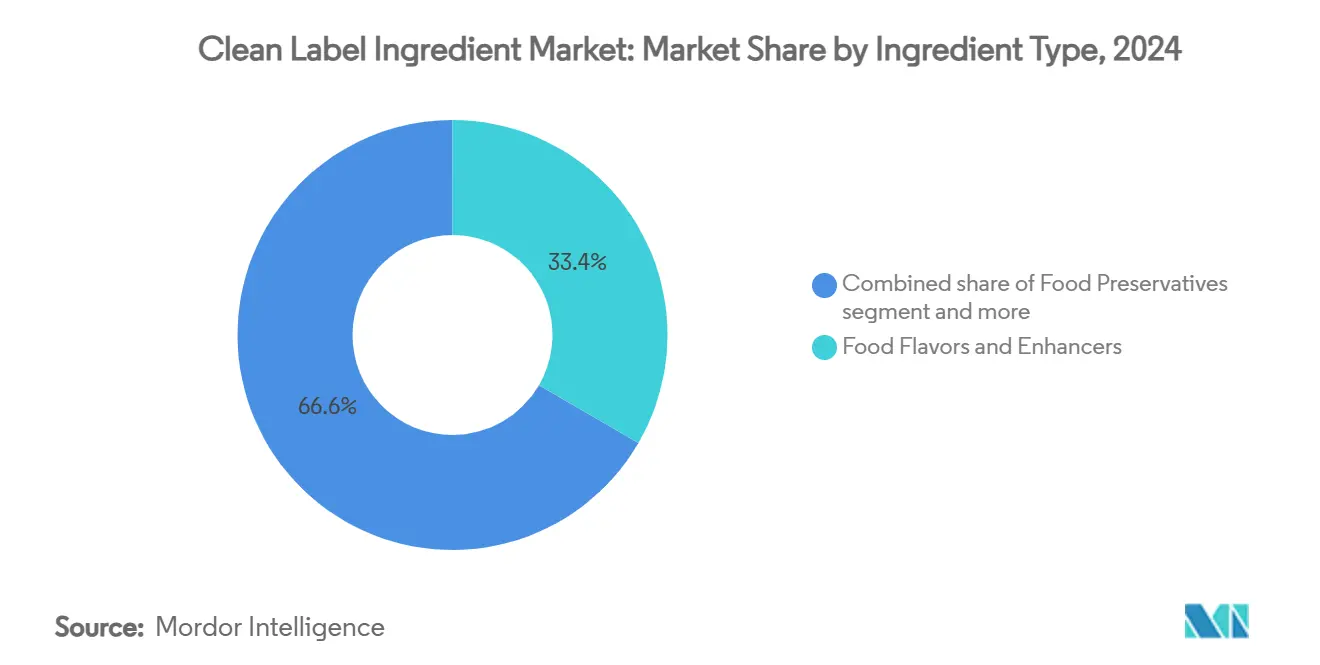

- 按配料类型,食品香料和增味剂在2024年以33.38%的清洁标签配料市场份额领先,而食品着色剂预计到2030年将以7.98%的复合年增长率扩张。

- 按形态,干燥细分市场在2024年占清洁标签配料市场规模的56.54%;液体细分市场以7.43%的复合年增长率到2030年实现最快增长。

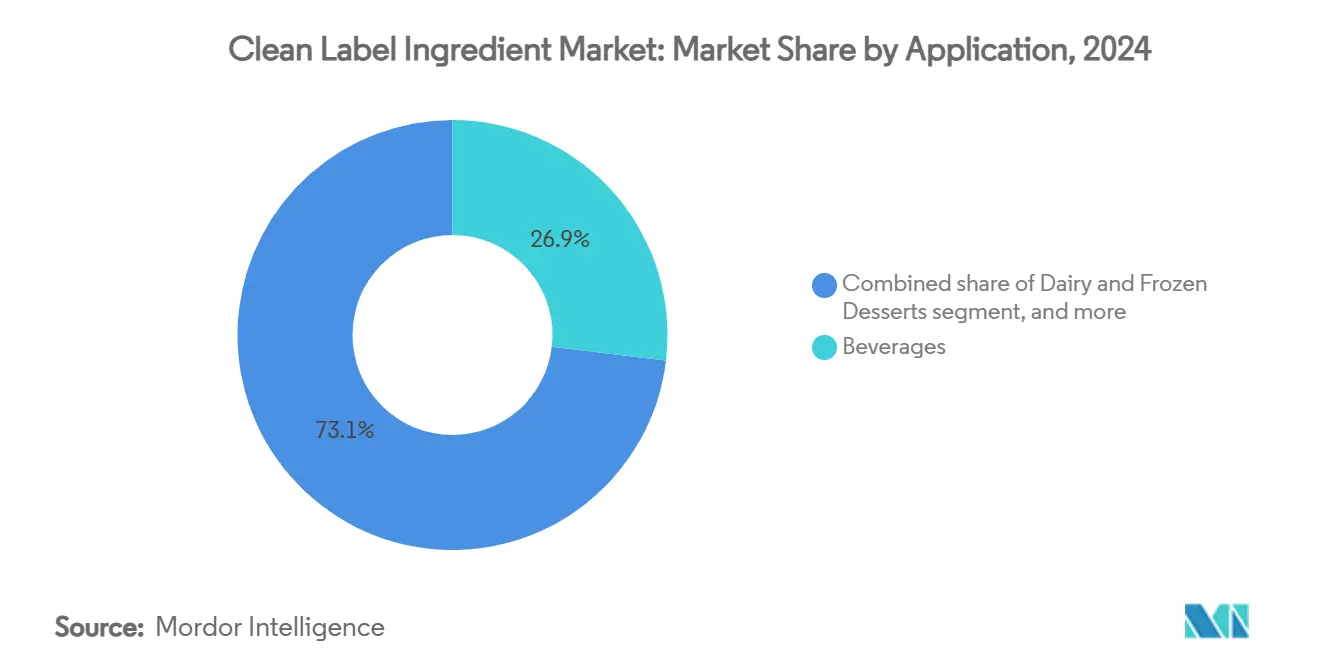

- 按应用,饮料在2024年以26.89%的收入份额占主导地位,而肉类及肉制品预计在2025年至2030年间以8.67%的复合年增长率上升。

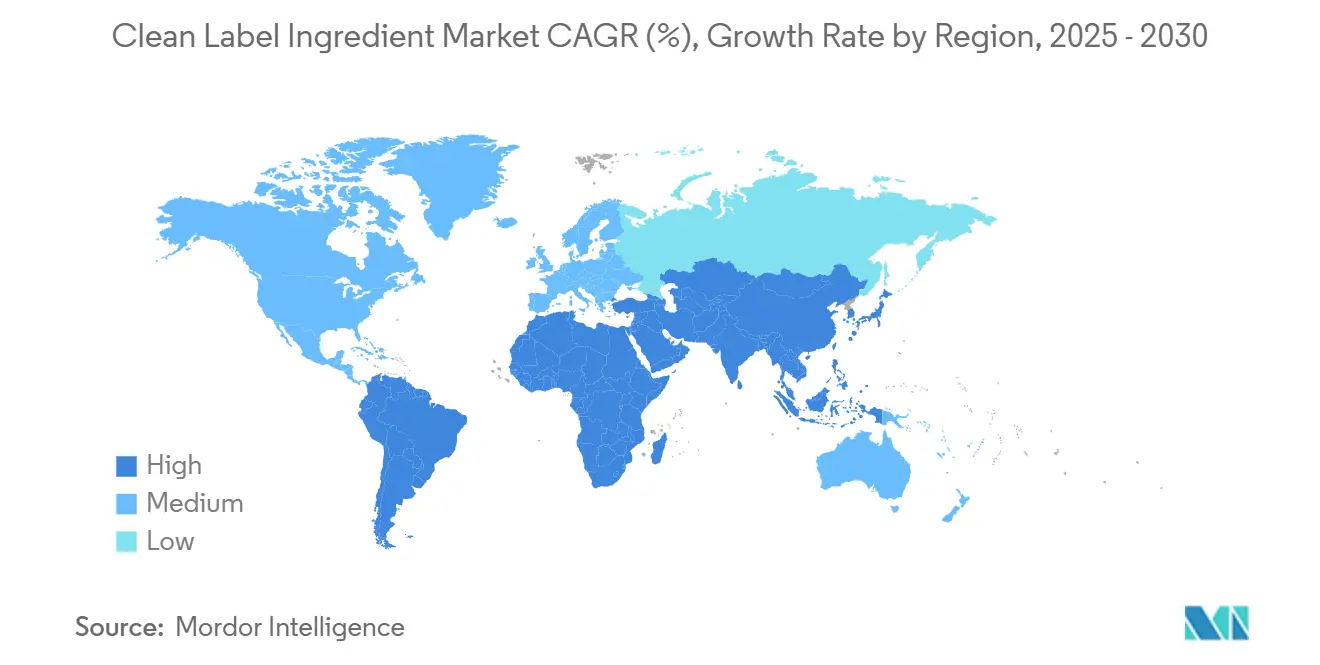

- 按地理位置,北美在2024年占据全球收入的35.43%;欧洲预计在预测期内录得6.64%的最高区域复合年增长率。

全球清洁标签配料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人工食品添加剂相关的健康问题 | +2.1% | 全球,在北美和欧洲影响最大 | 短期(≤2年) |

| 向植物基和有机配料转变 | +1.8% | 全球,在北美和欧洲影响最大 | 中期(3-4年) |

| 对无过敏原和无麸质产品的需求上升 | +1.2% | 北美、欧洲,在亚太地区影响不断增长 | 中期(3-4年) |

| 纯素和素食产品线的扩张 | +1.0% | 全球,在欧洲和北美影响最大 | 长期(≥5年) |

| 全球健康危机强调对更健康食品选择的需求 | +0.8% | 全球,在发达市场影响加速 | 短期(≤2年) |

| 公司在清洁标签配方方面的研发投资增加 | +0.6% | 北美、欧洲,在亚太地区影响新兴 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

人工食品添加剂相关的健康问题

科学证据越来越多地将人工食品添加剂与不良健康结果联系起来,促使消费者需求更清洁标签的替代品。美国国家医学图书馆2024年的一项关键研究发现合成食品着色剂与呼吸问题之间存在强烈联系,特别是对儿童肺功能的损害。随着对饮食-健康联系认识的增长,消费者正积极远离加工食品中常见的人工添加剂和防腐剂。这种消费者情绪的转变在国际食品信息委员会2024年调查中得到呼应。在这里,26%的美国受访者认为"天然"是健康食品的首要指标,而16%优先考虑"非转基因"声明。这些情绪突出了与清洁标签原则的明显一致,强调天然和最少加工的配料。为了应对这种消费者转变和不断增加的科学支持,监管机构正在加大力度。2025年4月,美国食品药品监督管理局(FDA)推出了一项重大举措,逐步淘汰食品供应中的石油基合成染料,标志着关键的监管转变,并强调了政府对公共健康的承诺[1]来源:美国食品药品监督管理局,"卫生与公众服务部、FDA逐步淘汰国家食品供应中的石油基合成染料",www.fda.gov。总的来说,这些监管、科学和消费者驱动的动态正在重塑食品安全标准,增强行业透明度,并巩固清洁标签运动在当代食品生产中的突出地位。

向植物基和有机配料转变

清洁标签运动正在获得动力并与植物基革命融合,重塑全球食品工业创新策略。这种一致性由对饮食-健康联系意识的提高、环境关注以及向道德消费转变所驱动。消费者现在要求配料采购的透明度,并偏爱天然、最少加工、植物来源的替代品而非合成添加剂。这一趋势在香料和增味剂细分市场尤为明显。制造商正在迅速从人工化合物转向天然来源配料。公司正在向精密发酵、酶提取和无溶剂加工等尖端技术投入资金。这些进步旨在创造具有增强功能性、稳定性和保质期的天然风味调节剂。例如,2024年3月,巴斯夫香料配料通过推出Isobionics天然β-石竹烯80来加强其Isobionics产品组合。该配料纯度为80%,适用于饮料、食品和香料的多种应用,突出了行业对清洁标签和植物基创新的奉献精神。这些进步强调了这些运动之间不断深化的联系及其对未来产品开发的共同影响。

对无过敏原和无麸质产品的需求上升

随着全球食物过敏和不耐受诊断的激增,一个独特的市场细分正在出现,优先考虑配料透明度和消费者安全。这种转变由国际食品信息委员会(IFIC)2024年调查的发现所强调,显示超过一半的美国人(53%)直接受到食物过敏、不耐受或敏感性的影响[2]来源:国际食品信息委员会,"IFIC新研究显示超过一半美国人受到食物过敏、不耐受和敏感性影响:标签的信任和清晰度仍是关键挑战",www.ific.org。此外,来自疾病控制和预防中心(CDC)的数据突出显示,食物过敏影响6.2%的美国成年人和5.8%的儿童。今天的消费者正在寻找不含人工添加剂且对麸质、乳制品、大豆和坚果等常见过敏原有显著标示的食品和饮料产品。这一趋势与更大的主动健康管理运动相吻合,强调明智的饮食选择以降低健康风险。反过来,制造商不仅在重新配制产品以避开高风险过敏原,还在采用更清晰、更透明的标签。这种演变在产品开发中设立了新的基准,将清洁标签原则与无过敏原安全配方相结合,为品牌在吸引健康意识和过敏原敏感消费者方面提供了竞争优势。

纯素和素食产品线的扩张

为了满足消费者对透明度和简单性的需求,食品制造商正在将植物基配方与清洁标签运动相结合。纯素和素食产品线的这种激增由不断上升的健康意识、加强的环境意识以及不断发展的道德价值观所驱动,特别是在年轻、关注可持续性的人群中。美国数据中心的数据突出了需求,显示截至2023年,美国约4.2%的人是素食主义者,1.5%认定为纯素主义者

2024"年全球素食主义和纯素主义趋势指数",www.usadatahub.com">[3]<span class="tooltip-text">来源:美国数据中心,[3]

约束

(~) 对复合年增长率预测的影响百分比

地理相关性

影响时间线

清洁标签配料的更高成本

-1.5%

全球,在新兴经济体影响最大

短期(≤2年)

新兴经济体的有限意识

-1.0%

亚太、拉丁美洲、中东和非洲

中期(3-4年)

复杂的监管要求阻碍市场准入

-0.8%

全球,在欧洲和北美影响最大

中期(3-4年)

来自更便宜的传统配料的竞争

-0.5%

全球,在价格敏感市场影响最大

长期(≥5年)

来源: Mordor Intelligence