数据即服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 24.89 十亿美元 |

| 市场规模 (2030) | 61.93 十亿美元 |

| 增长率 (2025 - 2030) | 20.00% CAGR |

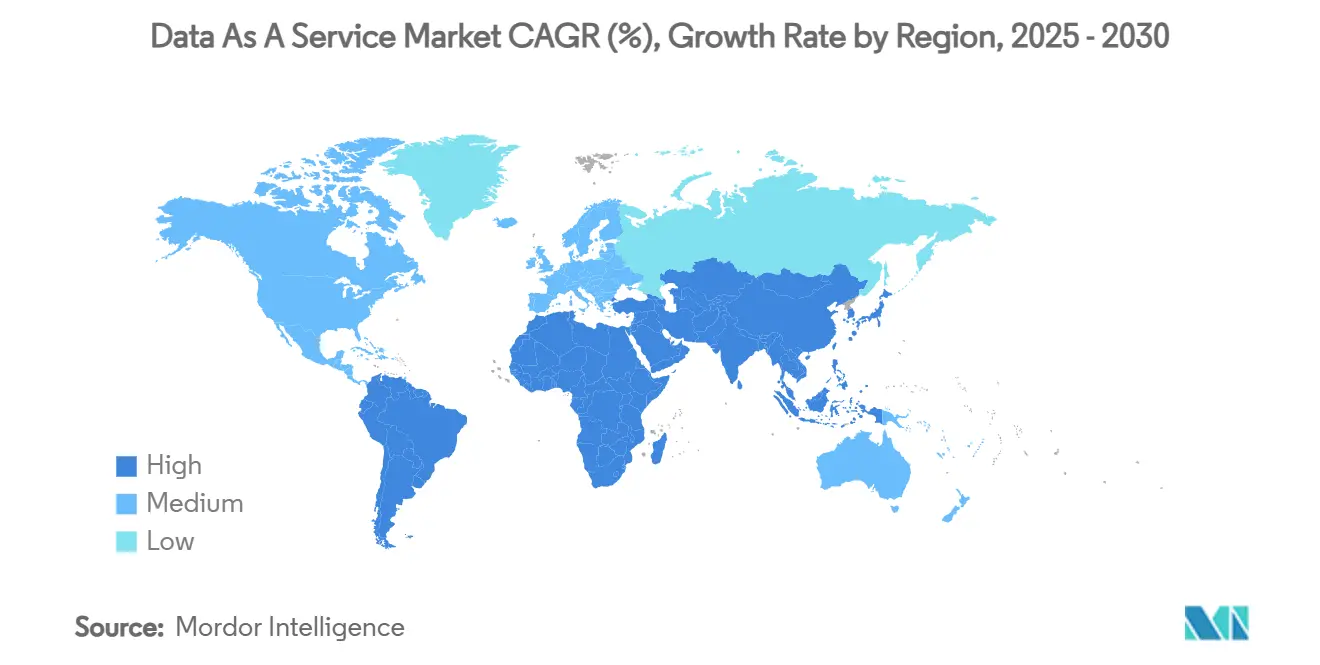

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence数据即服务市场分析

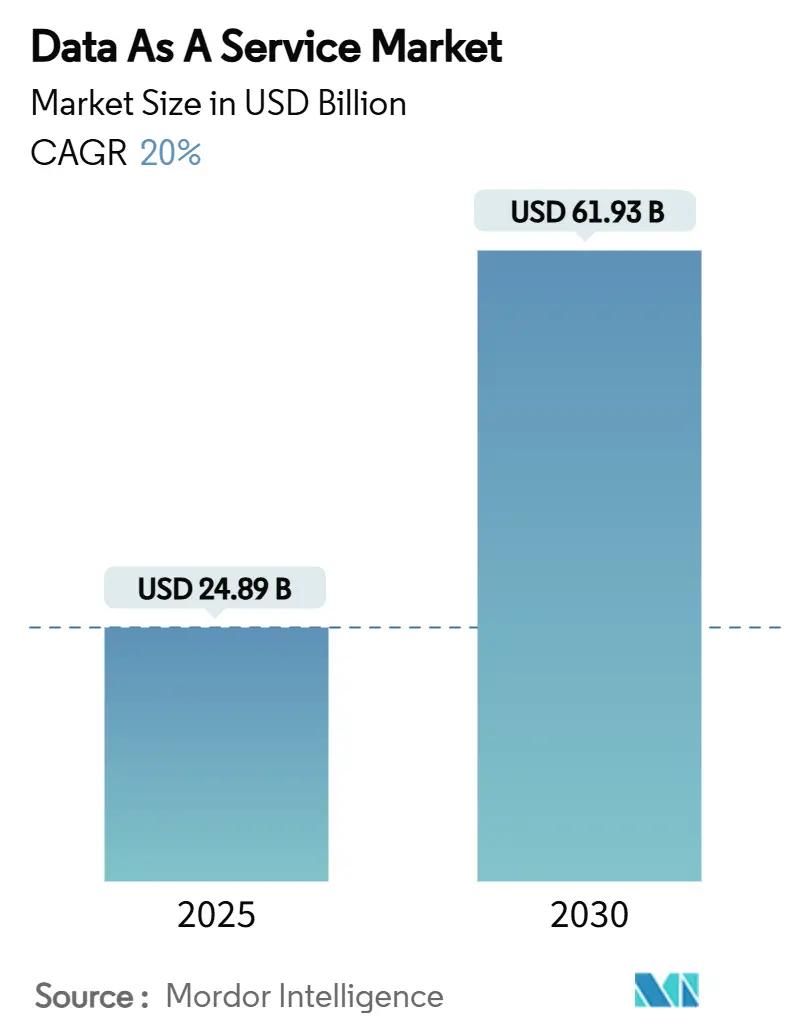

数据即服务市场规模在2025年达到248.9亿美元,预计到2030年将增长至619.3亿美元,反映出强劲的20.0%复合年增长率。企业加速支出以货币化专有数据,采用API优先的交付模式,并支持需要可刷新外部数据集的AI模型。实时分析期望、云存储单位成本下降以及纳米数据集市场的兴起共同扩大了可寻址机会。领导团队报告了可衡量的收益,91%的企业表示从分析投资中获得了效率和决策速度的显著改善。行业增长仍然不平衡:BFSI引领早期采用,医疗保健记录了最快的轨迹,混合部署模式激增,因为组织在数据主权与成本控制之间取得平衡。北美提供最大的收入池,而亚太地区在增长方面领先,因为数据本地化法律和数字化转型议程趋于一致。

关键报告要点

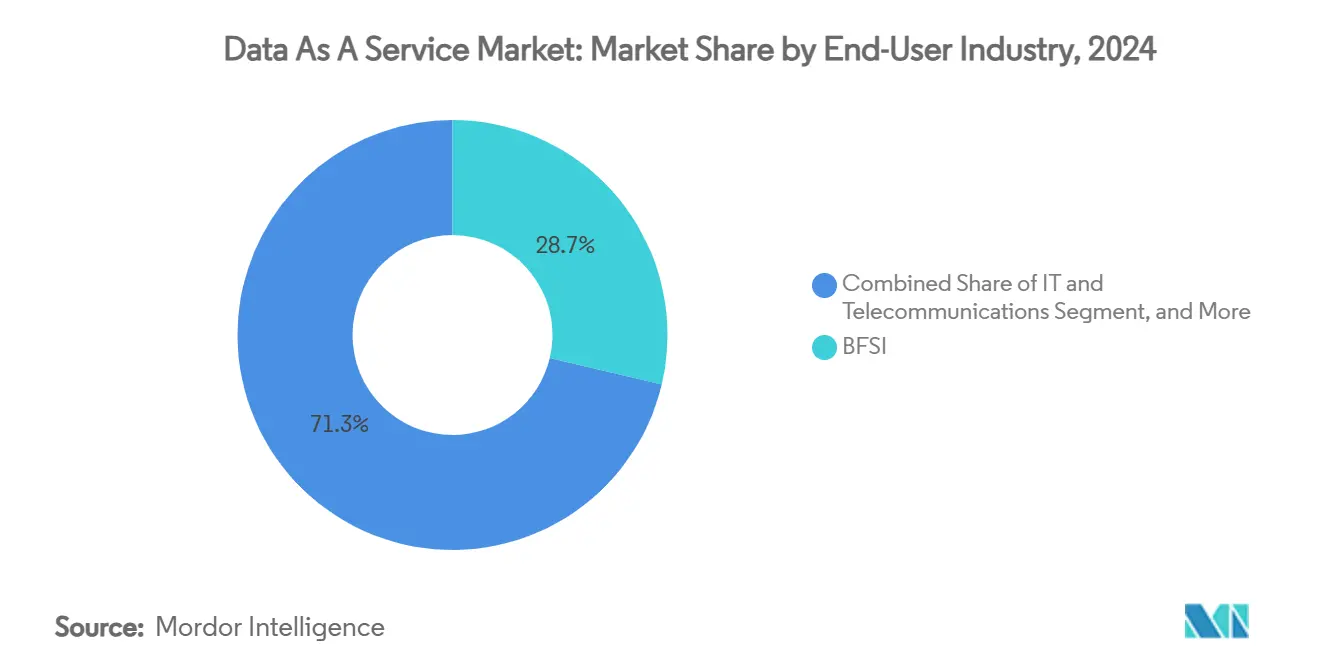

- 按最终用户行业分,BFSI在2024年以28.7%的数据即服务市场份额领先,而医疗保健以22.5%的复合年增长率发展到2030年。

- 按部署模式分,公有云在2024年占数据即服务市场规模的54.0%,而混合/多云以23.1%的复合年增长率扩展到2030年。

- 按数据类型分,结构化数据占48.6%,而非结构化数据以24.8%的复合年增长率增长到2030年。

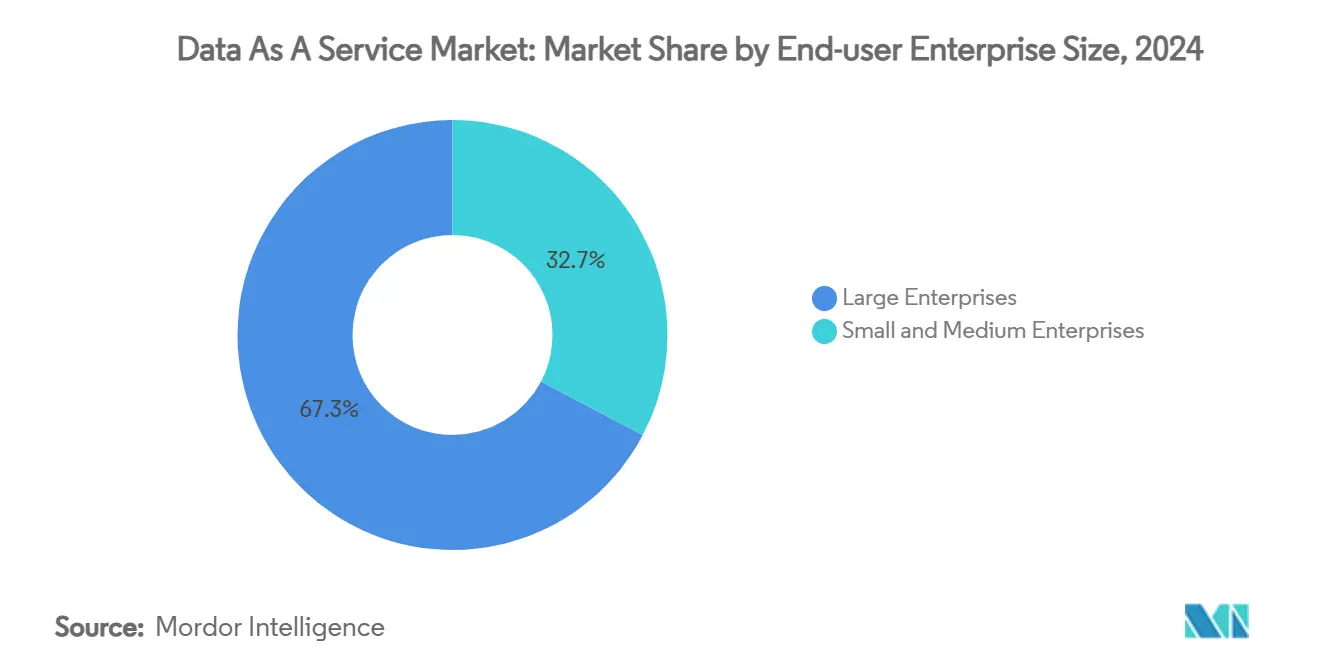

- 按最终用户企业规模分,大型企业在2024年占据67.3%的收入;中小企业预计将以23.9%的复合年增长率发展到2030年。

- 按应用分,实时运营分析占25.9%,而客户和营销智能以24.3%的复合年增长率增长到2030年。

- 按地理位置分,北美在2024年占据39.4%的收入;亚太地区预计将以24.9%的复合年增长率发展到2030年。

全球数据即服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 企业向数据驱动决策转变 | +4.2% | 北美、欧洲 | 中期(2-4年) |

| 非结构化数据爆炸和实时分析 需求 | +5.8% | 亚太地区增长最高 | 长期(≥4年) |

| 云存储和计算成本下降 | +3.1% | 新兴市场受益 | 短期(≤2年) |

| AI RAG框架对可刷新外部数据的需求 | +4.7% | 北美、欧洲 | 中期(2-4年) |

| 数据本地化法律推动区域数据市场 | +2.9% | 亚太地区、欧洲 | 长期(≥4年) |

| API优先的纳米数据集货币化平台 | +3.3% | 全球技术中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

企业向数据驱动决策转变

嵌入统一数据平台的组织记录的信息检索周期快三到五倍,响应准确性提高50-70% [1]Makebot AI, "为什么企业选择RAG系统," makebot.ai。金融机构强调反欺诈程序的强劲回报,但承认在高级AI用例中存在能力差距,刺激了在强大数据基础设施上的增量支出。随着高管将数据视为战略企业资产而非IT副产品,采用率加速。因此,投资转向能够实时融合内部记录与优质外部数据源的集成层。该驱动因素支持跨垂直行业对可扩展、架构无关服务的持续需求。

非结构化数据爆炸和实时分析需求

非结构化内容已占企业数据的80%,但获得的预算比例却不成比例地低,凸显了一个未开发的货币化池。非结构化数据工具的风险投资(例如AI就绪数据管道获得4000万美元融资轮)表明对专业处理平台的信心 [2]SiliconANGLE, "Unstructured获得4000万美元融资," siliconangle.com。以毫秒为单位的实时分析已将营销执行转向提高转化指标的超个性化。采用检索增强生成框架的组织报告AI幻觉减少70-90%,加强了持续数据刷新的商业案例。这些趋势共同扩大了数据即服务市场的范围,并鼓励对向量数据库和流式管道的投资。

云存储和计算成本下降

超大规模竞争和硅创新继续降低单位经济效益,尽管企业云存储总支出预计到2028年将翻倍。一家媒体流提供商通过工作负载回迁和优化将费用削减超过50%,说明定价灵活性推动服务采用。替代云供应商挑战出口费用模式,为买家提供杠杆,转化为更广泛的数据分发和实验。基于消费的计费与由生成式AI驱动的不可预测分析峰值保持一致,改善了财务主管的预算可预测性。因此,短期云成本通缩提升了采用率,特别是在价格敏感性较高的中小企业群体中。

AI RAG框架对可刷新外部数据的需求

85%的企业现在专门为生成式AI开发构建数据湖库,这一基础需要及时摄取策划的外部数据集。仅Monda的市场就托管超过6000个数据产品,说明对高频内容商业需求的规模。特定领域模型预计到2027年将超过生成式AI部署的50%,进一步推动对利基数据集的需求。金融服务数据提供商预期AI将在2028年前贡献19亿美元的增量收入,因为银行订阅刷新的市场数据源。对低延迟外部输入的需求将数据即服务平台定位在现代AI堆栈的核心。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据隐私和网络安全担忧 | -2.8% | 欧洲、加利福尼亚领导 | 短期(≤2年) |

| 数据质量和互操作性差距 | -3.4% | 传统系统集中 | 中期(2-4年) |

| 超大规模云服务商出口费用上升 | -1.9% | 多云采用者 | 短期(≤2年) |

| 对高能耗数据管道的ESG审查 | -2.1% | 欧洲、北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

数据隐私和网络安全担忧

到2024年中期,美国20个州颁布了全面的隐私法规,拟议的联邦法案将引入提高合规成本的全国标准。46%的企业将隐私视为其数据质量目标的主要障碍。行业特定规则增加了复杂性:医疗保健组织必须在扩展云采用的同时将患者数据控制与HIPAA保持一致。基于司法管辖区的居住授权强制提供商维护多个区域内副本,增加了运营开销。这些因素抑制了采用率,特别是在高度监管的垂直行业,直到自动化和政策即代码工具成熟。

数据质量和互操作性差距

67%的业务领导者对其用于关键任务决策的数据缺乏充分信任,只有14%拥有自动化质量管理工作流。集成仍然繁琐,因为传统架构和专有协议分散了数据源;70%的开发人员面临由不兼容格式造成的连接问题。尽管自2020年以来在大数据工具上花费了1800亿美元,数据质量差继续阻碍AI训练效果。缺乏通用分类法提高了转换成本并延长了上线周期。在统一元数据标准普及之前,这一约束将对数据即服务市场扩张产生影响。

细分分析

按最终用户行业:BFSI稳定性和医疗保健动力

BFSI行业在2024年保持了28.7%的总收入份额,通过严格的合规要求和复杂的欺诈检测工作负载为数据即服务市场提供支撑。医疗保健以22.5%的复合年增长率记录,在各行业中增长最快,因为医院拥抱AI支持的诊断和人群健康分析。IT和电信公司集成数据集用于网络优化,而政府扩展依赖安全数据交换的电子服务。制造业和能源传统企业部署需要连续传感器数据源的预测性维护模型。

医疗保健组织在2024年平均花费3800万美元用于云服务,并报告对迁移结果72%的满意度。电子健康记录、影像存储库和基因组学的融合推动了对非结构化数据管道的需求。零售商利用实时数据源进行个性化推荐,提高购物篮大小,而教育机构试点AI融合学习平台。这些不同的用例加强了数据即服务市场的战略相关性。

备注: 购买报告后可获得所有单个细分市场的份额

按部署模式:混合灵活性获得优势

公有云实例获得了2024年54.0%的收入,受益于成熟的安全认证和丰富的托管服务工具包。然而,混合和多云方法以23.1%的复合年增长率实现最强增长,因为组织优化数据放置以减轻出口费用并满足居住要求。私有云选项在延迟和主权占主导地位的地方持续存在,特别是在金融和国防领域。

90%的企业打算到2027年运行混合策略,反映了广泛认识到工作负载特征在弹性和敏感性方面有所不同。因此,数据织物架构和跨平面控制层越来越受欢迎,实现流畅移动而不会被供应商锁定。随着成本计算器量化出口负债,财务主管游说制定将分析表保持在AI运行时附近的放置政策。这些发展扩大了宣传部署中立性的数据即服务市场平台的可寻址基础。

按数据类型:非结构化增长超越结构化主导地位

结构化数据在2024年继续占据48.6%的支出,由支持核心财务和ERP工作流的关系系统支撑。非结构化数据源享有24.8%的复合年增长率,因为企业通过向量搜索和多模态AI货币化文本、图像和视频存储。半结构化JSON和XML充当传统和云原生堆栈之间的连接组织。

80%的产生数据仍然是非结构化的,但只获得40%的预算分配,暴露了相当大的差距。新兴工具,如二进制大对象的无服务器ETL,降低了摄取摩擦并压缩了洞察时间。随着向量数据库成熟和GPU配置规范化定价,非结构化工作负载的数据即服务市场规模预计将快速扩张。

按最终用户企业规模:中小企业民主化加速

大型企业贡献了2024年67.3%的收入,反映了更深的预算和专门的分析团队。中小企业记录了最快的采用率,到2030年复合年增长率为23.9%,因为按需付费模式消除了高资本门槛。72%的中小企业已经使用数据洞察进行决策制定,18%利用生成式AI工具。

美国人口普查数据显示,拥有一到四名员工的企业中AI使用率在一年内从4.6%攀升到5.8% [3]美国人口普查局, "小企业中的AI使用," census.gov。因此,供应商完善用户体验,嵌入自动调优功能,并打包缩短部署周期的垂直模板。这种民主化扩大了数据即服务行业足迹,并促进了长尾细分市场的创新。

按应用:客户和营销智能领先增长

实时运营分析在2024年产生了25.9%的收入,支撑资产监控、路由和性能仪表板。客户和营销智能到2030年以24.3%的复合年增长率发展,因为品牌优先考虑超个性化和毫秒级参与。风险和合规套件随着监管打击而获得动力,而供应链分析从物联网远程信息技术中获利。

实时流行为信号允许动态活动编排,提升转换率并减少流失。欺诈检测和信用评分引擎利用跨渠道数据集来减少误报。产品和定价分析利用需求曲线优化利润率,加强了数据即服务市场产品产生切实收入提升的认知。

地理分析

北美占据2024年39.4%的收入,由资本充足的买家和深度风险投资生态系统维持,后者完善数据基础设施创新。仅AWS就为全球估计420万客户提供服务,说明该地区的云成熟度。美国数据中心消费在2023年达到176太瓦时,随着生成式AI工作负载激增,到2028年可能上升到325-580太瓦时。加拿大强调主权,刺激对符合居住法规的国内市场节点的需求。区域政策组合鼓励隐私增强技术,支撑安全多方分析并扩大数据即服务市场。

亚太地区记录最快扩张,以24.9%的复合年增长率推进,因为政府将资本引导至数字走廊和云区域。印度受益于数字印度计划和超大规模云服务商区域启动,而日本获得微软和AWS对下一代设施的数十亿美元承诺。移动服务为区域GDP增加5.3%,创造了庞大的本地化驱动数据集流 [4]GSMA, "移动经济亚太地区2024," gsma.com。本地数据市场在居住规则下蓬勃发展,为全球提供商塑造部署选择。

欧洲随着GDPR框架和可持续性要求指导架构决策而稳步增长。Global Switch等提供商承诺到2030年使用100%可再生电力,将数据中心扩张与绿色能源目标对齐。法国、德国和北欧通过弹性电网和修剪PUE比率的凉爽气候吸引容量。南美的增长集中在巴西,财政激励吸引云运营商,而中东和非洲在金融科技中心看到选择性采用。位置策略仍然是核心采购标准,因为80%的美国数据中心负载仅驻留在15个州,揭示了集中风险。

竞争格局

数据即服务市场具有由技术巨头领导的适度集中度,辅以专业挑战者。甲骨文在2025财年发布了574亿美元的收入,增长8%,并深化了对云原生分析的投资 [5]甲骨文, "2025财年业绩," oracle.com。IBM产生了628亿美元,但优先考虑混合云编排以加强其OpenShift和watsonx产品组合。微软在云营业额中积累了1374亿美元,利用嵌入跨Office和Azure数据治理钩子的Copilot就绪服务。

新兴平台通过垂直专注和AI增强进行竞争。Databricks在100亿美元融资后获得620亿美元估值,很快以10亿美元收购Neon以增强无服务器Postgres能力。Snowflake通过Crunchy Data和Reka AI收购扩展覆盖范围,旨在在一个织物中提供事务和向量工作负载。汤森路透通过将生成式AI副驾驶员嵌入法律数据工作流而记录8%的顶线增长。SAP报告27%的云增长,因为它将ERP遥测与商业AI融合以改善流程自动化。

战略差异化取决于生态系统深度、领域专业知识和能效凭证。甲骨文营销承诺确定性延迟的集成硬件软件堆栈。Datadog对Metaplane的收购强调了对主动数据质量可观测性日益增长的兴趣。较小的供应商在实时合规数据源和纳米数据集商务中开拓利基市场。随着整合进行,买家评估供应商在AI集成、开放格式支持和主权云可用性方面的路线图--这些因素将通过2030年塑造竞争优势。

数据即服务行业领导者

-

彭博财经有限合伙公司

-

汤森路透公司

-

标准普尔全球公司

-

Snowflake公司

-

RELX集团(LexisNexis风险解决方案)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Snowflake完成以2.5亿美元收购Crunchy Data,以提供企业级Postgres并简化AI开发。

- 2025年5月:Databricks以10亿美元收购Neon,整合无服务器Postgres以增强数据智能服务。

- 2025年4月:Datadog收购Metaplane,增加提升跨工作流数据质量监控的可观测性功能。

- 2025年1月:Qlik收购Upsolver,为数据湖库用户提升实时流和Iceberg表性能。

全球数据即服务市场报告范围

数据即服务是一种信息提供和分发模式,其中数据文件通过网络提供给客户。DaaS主要是一种云战略,用于以受保护和经济实惠的方式促进业务关键数据的可访问性。

数据即服务市场按最终用户(BFSI、IT和电信、政府、零售、教育、石油和天然气以及其他最终用户)和地理位置(北美、欧洲、亚太地区、拉丁美洲以及中东和非洲)进行细分。

市场规模和预测以价值(百万美元)形式提供,涵盖上述所有细分市场。

| BFSI |

| IT和电信 |

| 政府和公共部门 |

| 零售和电子商务 |

| 医疗保健和生命科学 |

| 制造业 |

| 能源和公用事业 |

| 教育 |

| 其他 |

| 公有云 |

| 私有云 |

| 混合/多云 |

| 结构化数据 |

| 非结构化数据 |

| 半结构化数据 |

| 大型企业 |

| 中小企业 |

| 实时运营分析 |

| 客户和营销智能 |

| 风险和合规管理 |

| 供应链和物流优化 |

| 欺诈检测和信用评分 |

| 产品和定价分析 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按最终用户行业 | BFSI | ||

| IT和电信 | |||

| 政府和公共部门 | |||

| 零售和电子商务 | |||

| 医疗保健和生命科学 | |||

| 制造业 | |||

| 能源和公用事业 | |||

| 教育 | |||

| 其他 | |||

| 按部署模式 | 公有云 | ||

| 私有云 | |||

| 混合/多云 | |||

| 按数据类型 | 结构化数据 | ||

| 非结构化数据 | |||

| 半结构化数据 | |||

| 按最终用户企业规模 | 大型企业 | ||

| 中小企业 | |||

| 按应用 | 实时运营分析 | ||

| 客户和营销智能 | |||

| 风险和合规管理 | |||

| 供应链和物流优化 | |||

| 欺诈检测和信用评分 | |||

| 产品和定价分析 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

当前数据即服务市场规模是多少?

数据即服务市场规模在2025年达到248.9亿美元,预计到2030年增长至619.3亿美元。

数据即服务市场中哪个行业增长最快?

医疗保健是增长最快的垂直行业,到2030年以22.5%的复合年增长率推进,因为提供商部署AI支持的诊断和患者参与工具。

为什么混合部署模式获得牵引力?

混合和多云配置以23.1%的复合年增长率增长,因为它们帮助企业平衡数据主权要求与成本优化,避免大额出口费用风险。

非结构化数据对未来增长有多重要?

非结构化内容已占企业数据的80%,预计通过AI管道货币化文本、视频和传感器数据源而以24.8%的复合年增长率发展。

页面最后更新于: