日本眼科设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

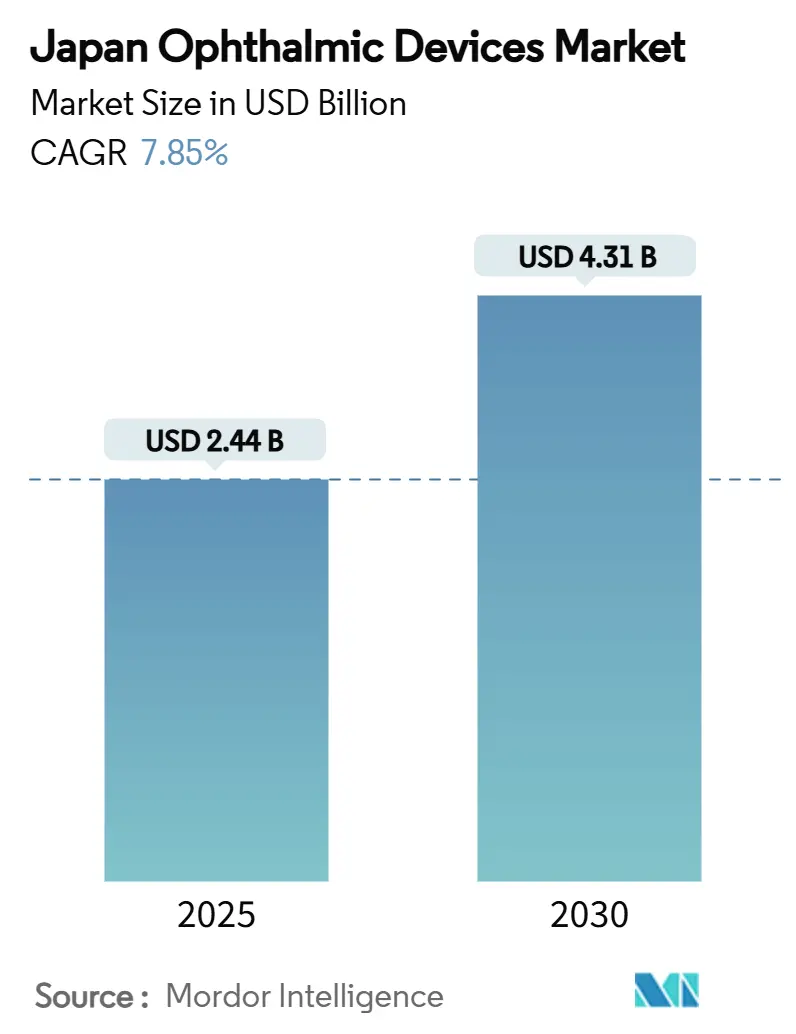

| 市场规模 (2025) | 2.44 十亿美元 |

| 市场规模 (2030) | 4.31 十亿美元 |

| 增长率 (2025 - 2030) | 7.85% CAGR |

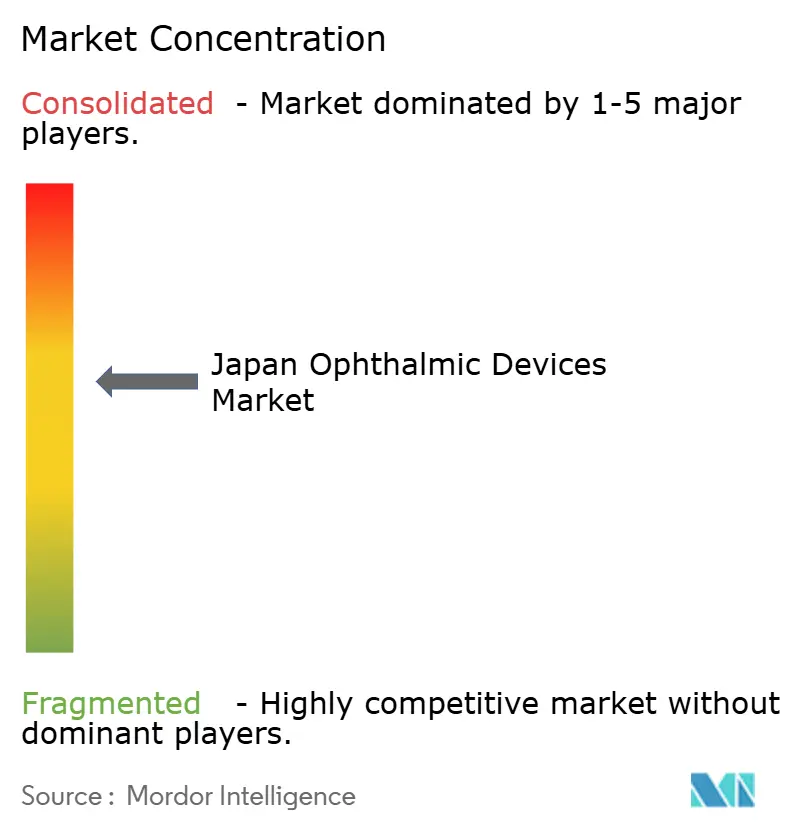

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence日本眼科设备市场分析

日本眼科设备市场规模在2025年达到24.4亿美元,预计到2030年将达到43.1亿美元,在2025-2030年期间以7.85%的复合年增长率增长。超老龄化人口、快速发展的成像技术以及奖励门诊护理的改革正在加强需求。视力保健产品在单位销量上继续占据主导地位,但基于光学相干断层扫描(OCT)的诊断平台正在扩大高价值资本设备的可寻址基础。手术量正在向门诊设施转移,因为费用平价缩小了与医院的成本差距,促进了紧凑型工作站和一次性消耗品的快速采用。与此同时,严格的PMDA批准规则和新的人因工程要求正在延长上市时间,推动企业加强本地临床合作以保持速度。不断扩大的城乡眼科医师差距进一步放大了对AI辅助筛查工具的兴趣,这些工具可以减轻医师工作负担并扩展到服务不足的都道府县。

关键报告要点

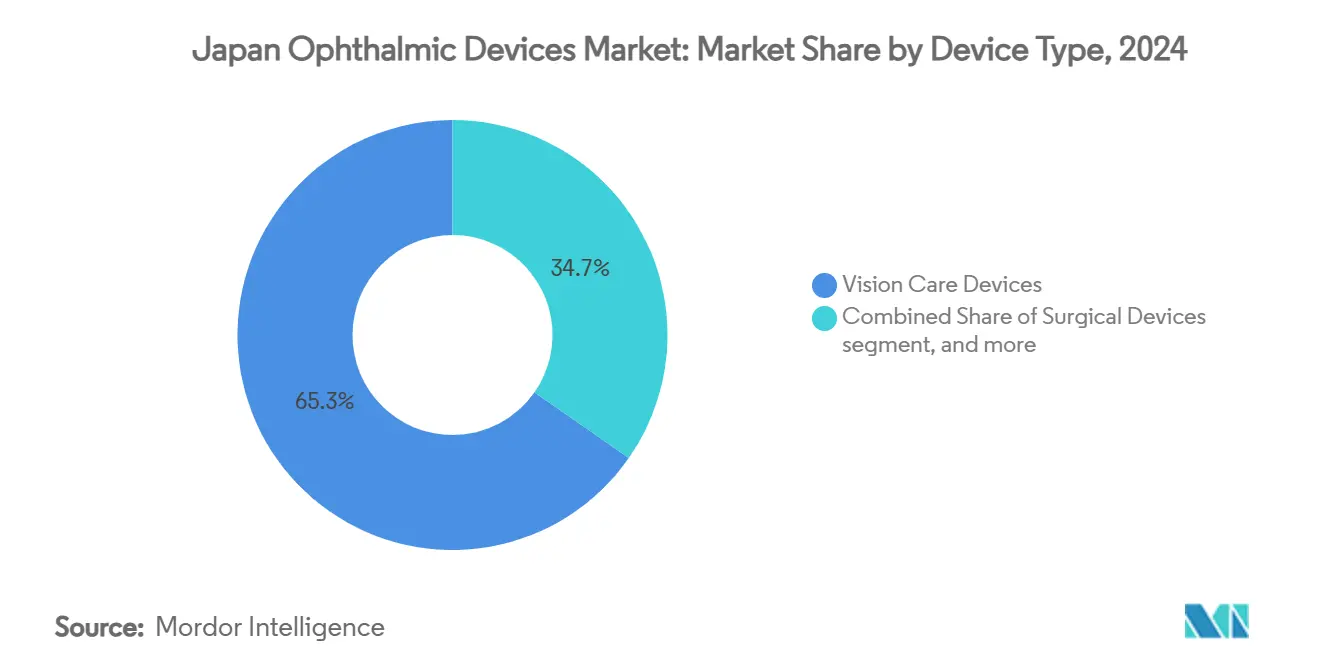

- 按设备类型,视力保健产品在2024年以65.31%的份额领先日本眼科设备市场,而诊断和监测平台预计到2030年将以9.99%的复合年增长率扩张。

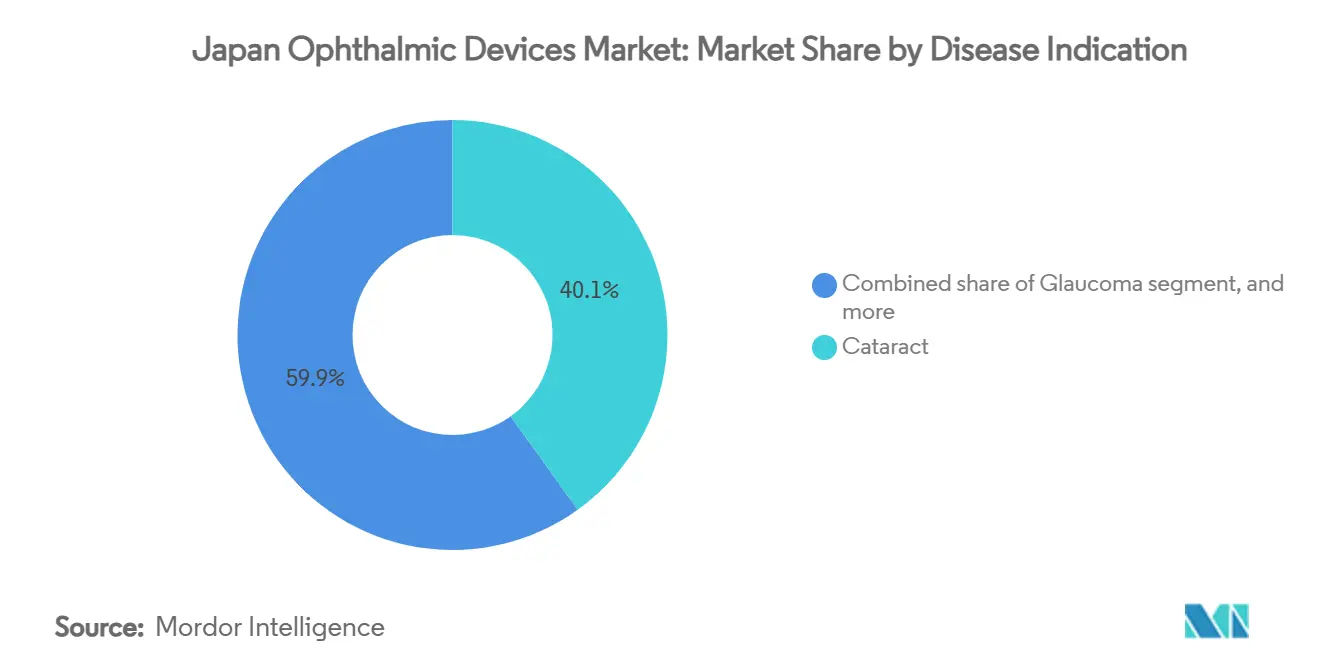

- 按疾病指征,白内障在2024年占日本眼科设备市场规模的40.11%份额;糖尿病视网膜病变设备预计到2030年将以9.15%的复合年增长率增长。

- 按终端用户,医院在2024年占据45.51%的收入,而门诊手术中心预计在2025-2030年期间将以9.01%的复合年增长率增长。

日本眼科设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的%影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 快速老龄化人口推动白内障手术量 | +2.0% | 全国范围,特别是主要都市区 | 长期(≥4年) |

| 青少年近视上升和早期诊断需求 | +1.3% | 城市学区 | 长期(≥4年) |

| 鼓励院外手术的报销改革 | +1.0% | 二三线城市 | 中期(2-4年) |

| 采用AI赋能的成像和筛查平台 | +0.9% | 全国转诊网络 | 中期(2-4年) |

| 二线城市门诊手术中心的扩张 | +0.7% | 区域增长走廊 | 中期(2-4年) |

| 高端散光和多焦点人工晶状体的渗透 | +0.6% | 高收入城市群 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

快速老龄化人口推动白内障手术量

前所未有的人口结构转变使近30%的日本公民超过65岁,引发了持续的白内障手术需求,2019年达到160万例手术,并在2025年继续攀升。医院审计显示,越来越多90岁以上患者受益于现代超声乳化术结合高端人工晶状体,手术后MMSE认知评分从25.65提高到27.08[1]Shoji Kinoshita, "Cataract Surgery Outcomes in Centenarians," Medicine, medicinejournal.com。这种更广泛的健康影响将白内障护理定位为不仅仅是视力解决方案,并增强了购买者对飞秒激光平台、散光晶体计算器和数字辅助显微镜的支付意愿。制造商将人体工程学手柄和工作流软件打包,以在外科医生紧缺的情况下保持吞吐量。从长期来看,这一驱动因素预计将使日本眼科设备市场累积复合年增长率提高2.0个百分点。

青少年近视患病率上升和早期诊断需求

6-14岁日本儿童近视率从1970年代末的10%上升到2010年的53%,到2025年仍保持在36%以上,COVID-19相关的室内生活方式加剧了这一趋势。问题的规模促使参天制药于2025年4月推出RYJUSEA Mini(阿托品0.025%),这是首个获得当地批准的延缓近视进展的疗法。眼轴长度测量设备、带有睫状肌麻痹模式的自动验光仪和基于学校的筛查亭的采用正在加速。视力保健市场领导者通过全渠道活动推广MiYOSMART等眼镜镜片和日抛隐形眼镜,针对担忧的家长。这些发展总体上可能在2030年前为该行业的增长轨迹增加1.3个百分点。

政府报销改革鼓励院外手术

医院和诊所间的费用表平价现在鼓励玻璃体视网膜、青光眼和白内障手术转向门诊手术中心,特别是在土地和建筑成本较低的二线城市。诊所环境中视网膜脱离的97.3%单次手术成功率证明了与住院设施的质量平价。设备制造商推出便携式超乳机、紧凑型玻切机和一次性套管套装,减少了消毒需求。修订版PMD法案下即将推出的有条件批准途径预计将缩短SaMD审查时间,增强向门诊手术中心的创新流动。分析师将日本眼科设备市场复合年增长率约1.0个百分点的提升归因于这一政策环境。

采用AI赋能的成像和筛查平台

集成到台式或手持式眼底相机中的机器学习算法提供可靠的糖尿病视网膜病变分诊--实现每个质量调整生命年160万日元的增量成本效益比,远低于日本的支付意愿阈值[2]Etsuko Nishida et al., "AI Cost-Effectiveness in Diabetic Retinopathy," ScienceDirect, sciencedirect.com。已经采用AI驱动检查清单的医院报告在白内障手术期间近失误检测方面有三倍改善。尽管开放成像数据集有限,供应商通过国内大学网络内的联邦学习方法训练模型,以符合隐私法律。一旦PMDA的SaMD优先审查通道在2026年全面运营,预计在初级保健环境中的更广泛部署将为预测复合年增长率增加约0.9个百分点。

限制因素影响分析

| 限制因素影响分析 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 先进手术工作站的高资本成本 | -1.8% | 较小的三线城市和农村诊所 | 中期(2-4年) |

| 严格的PMDA批准和上市后监督要求 | -1.5% | 所有外国和国内参与者 | 长期(≥4年) |

| 农村都道府县眼科医师队伍萎缩 | -1.2% | 农村和偏远都道府县 | 长期(≥4年) |

| 全国费用表削减施加价格压力 | -1.0% | 全国范围 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

先进手术工作站的高资本成本

飞秒激光装置、多模态显微镜和机器人白内障平台需要超过35万美元的预付款,将每周处理少于18例手术的诊所拒之门外[3]Japan International Eye Hospital, "Economic Evaluation of Femtolaser Adoption," jieh.jp。虽然东京和大阪的领先连锁机构容易获得融资,但较小的提供者面临微薄利润,因为报销率没有与设备精度升级同步上升。租赁和按程序付费合同现在出现在招标文件中,但2%以上的利率进一步增加了压力。结果,可寻址的购买者池缩小,从日本眼科设备市场的五年增长前景中削减了1.8个百分点。

严格的PMDA批准和上市后监督要求

III类和IV类设备申请需要日语档案、本地临床文件,并遵守JIS T 62366-1:2022可用性标准,审查时间长达16个月。外国申请者还必须指定国内指定营销授权持有人,并进行定期上市后性能研究。尽管该机构于2025年3月开设了英语指导门户以明确期望,但合规成本仍从整体复合年增长率潜力中削减1.5个百分点,抑制了对快速增长细分市场的乐观情绪。

细分分析

按设备类型:视力保健主导,诊断加速

视力保健平台占2024年收入的65.31%,反映了该国对矫正眼镜的长期依赖。豪雅的渠道审计显示隐形眼镜渗透率每年扩展2%,双焦点和近视控制选项推动购物篮规模增长。诊断和监测设备是增长最快的,预计到2030年将记录9.99%的复合年增长率,因为自成像OCT、扫频设备和AI就绪眼底扫描仪从三级中心转移到初级诊所。佳能OCT-R1的采用(因其紧凑占地面积获得红点奖)体现了这种向早期检测的转变。在两个层级中,增值软件订阅通过将分析仪表板和远程咨询功能捆绑到硬件销售中,有助于抵消费用表压力。这些多模式策略为平台供应商的持续领导地位奠定基础,同时扩大主动眼健康管理的可及性。

手术设备的增长势头保持稳定,得益于微创青光眼支架、一次性玻切刀和为门诊手术中心工作流程设计的紧凑型超乳机。飞秒激光白内障系统提供额外精度,但其高资本要求限制了在高容量都市中心的采用。为缩小这一可负担性差距,制造商试点按次付费模式,使二线诊所的单位经济学与手术次数保持一致。因此,日本眼科设备市场中归因于手术技术的规模预计将扩张,但步伐比诊断更为温和。

备注: 购买报告后可获得所有单个细分市场的份额

按疾病指征:白内障领先,糖尿病视网膜病变加速

白内障设备在2024年产生40.11%的销售额,因为80岁以上患者的手术需求激增。即使对于百岁老人,结果仍然良好,这加强了患者和保险公司对先进人工晶状体的信心。外科医生将手工小切口白内障手术与散光晶体对齐软件相结合,报告残余屈光误差较低,鼓励进一步投资精密引导模块。同时,公众讨论将白内障干预与减少跌倒风险和认知衰退联系起来,有助于证明对高性能耗材的资金投入合理性,尽管费用表削减。

糖尿病视网膜病变管理工具代表增长最快的利基市场,预计复合年增长率为9.15%。政府数据显示成人糖尿病患病率为12%,在初级保健中造成大量筛查积压。与非散瞳相机打包的AI分诊系统压缩评估时间,而早期玻璃体切除协议改善黄斑水肿患者的视力。术后玻璃体内贝伐单抗在高风险眼中将新生血管性青光眼减少80%,鼓励视网膜专家将抗VEGF注射剂与微切口手术包打包。这种综合护理模式为现在嵌入眼科部门的内分泌科诊所中诊断和治疗耗材的强劲需求奠定基础。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:医院领先,门诊手术中心获得动力

三级医院在2024年保持45.51%的收入份额,得益于其在治疗复杂视网膜和神经眼科病例中的作用。大学网络雇用多达1,500名学术眼科医师,他们在临床试验豁免下倡导早期接触研究平台。尽管占据主导地位,容量限制和医师工时上限正促使常规白内障和青光眼手术重新分配到卫星门诊手术中心。这些中心通常位于二线城市火车站15公里范围内,记录患者停留时间少于四小时,同时遵守手术室空气质量标准。

门诊手术中心到2030年将以9.01%的复合年增长率增长,受益于费用平价政策、针对诊所的简化PMD法案批准,以及寻求当日出院的老龄化群体。设备制造商推出移动超乳设备、预包装玻璃体视网膜手术包和针对紧凑占地面积量身定制的AI引导无菌场监测仪。专科诊所虽然较小,但对慢性疾病随访仍然重要。它们越来越多地利用远程眼科学远程监测眼内压,符合缩小城乡服务差距的国家目标。

竞争格局

日本眼科设备市场呈现适度集中结构,根深蒂固的跨国公司与专注技术的国内专家竞争。爱尔康通过持续固件更新保持在人工晶状体和超乳系统方面的领导地位,这些更新集成了散光对齐辅助功能。强生视力健通过与儿科诊所联合推广推出的近视控制隐形眼镜扩大覆盖范围。豪雅在专业隐形眼镜零售商中50%的份额巩固了其在视力保健方面的主导地位;该公司通过减缓眼轴长度进展的MiYOSMART眼镜镜片增强这一地位。

尼德克利用与本地分销商数十年的关系,在屈光诊断和手术激光方面保持眼科医师的首要关注。佳能成像部门在OCT-R1获得红点奖后获得动力,将该设备定位为多站点连锁的高端但节省空间的选择。战略联盟加速创新:久保田视觉与IQVIA Services Japan和AUROLAB合作扩展其口袋大小的OCT,针对手持格式的糖尿病黄斑水肿监测。BVI Medical专注于青光眼解决方案,着眼于SaMD赋能的工作流程分析,以在2025年广泛商业化时区分其Leos系统。

在受劳动力短缺困扰的农村都道府县,空白机会持续存在。将AI算法与基于云的解释服务打包的公司有望捕获这些服务不足的地区。同时,制造商通过扩展售后服务合同和提供减少停机时间的预测性维护订阅,来应对两年一次费用表修订带来的向下价格压力。适度集中的竞争和差异化的本地化策略共同塑造了十年间可持续的、创新驱动的增长前景。

日本眼科设备行业领导者

-

爱尔康公司

-

强生视力健

-

豪雅集团

-

尼德克株式会社

-

拓普康株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:PMDA推出英语门户,指导海外公司完成设备批准步骤。

- 2024年12月:PMDA发布新标签规则以防止用药错误,包括类眼药水制剂的特定包装。

- 2024年10月:厚生劳动省提出PMD法案修正案,为高需求设备引入有条件批准途径。

- 2024年8月:遵守JIS T 62366-1:2022可用性标准对所有新设备提交成为强制性要求。

- 2024年4月:BVI Medical获得PMDA对其PODEYE疏水性单焦人工晶状体的许可。

日本眼科设备市场报告范围

根据报告范围,眼科设备是用于诊断和治疗各种眼科疾病(如白内障、青光眼和屈光不正)的设备。眼科药物用于治疗眼部感染和上述一些疾病。报告涵盖的药物包括青光眼药物、视网膜疾病药物、干眼病药物、感染药物和其他药物。日本眼科设备与药物市场按产品(设备(手术设备(人工晶状体、眼科激光器和其他手术设备)和诊断设备)和药物(青光眼药物、视网膜疾病药物、干眼药物、过敏性结膜炎和炎症药物,以及其他药物)和疾病(青光眼、白内障、年龄相关性黄斑变性、炎症性疾病、屈光疾病和其他疾病)进行细分。报告为上述细分市场提供价值(百万美元)。

| 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜相机 | |

| 自动验光仪与角膜曲率计 | |

| 角膜地形图系统 | |

| 超声成像系统 | |

| 视野计与眼压计 | |

| 其他诊断与监测设备 | |

| 手术设备 | 白内障手术设备 |

| 玻璃体视网膜手术设备 | |

| 屈光手术设备 | |

| 青光眼手术设备 | |

| 其他手术设备 | |

| 视力保健设备 | 眼镜架与镜片 |

| 隐形眼镜 |

| 白内障 |

| 青光眼 |

| 糖尿病视网膜病变 |

| 其他疾病指征 |

| 医院 |

| 专科眼科诊所 |

| 门诊手术中心(ASC) |

| 其他终端用户 |

| 按设备类型 | 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜相机 | ||

| 自动验光仪与角膜曲率计 | ||

| 角膜地形图系统 | ||

| 超声成像系统 | ||

| 视野计与眼压计 | ||

| 其他诊断与监测设备 | ||

| 手术设备 | 白内障手术设备 | |

| 玻璃体视网膜手术设备 | ||

| 屈光手术设备 | ||

| 青光眼手术设备 | ||

| 其他手术设备 | ||

| 视力保健设备 | 眼镜架与镜片 | |

| 隐形眼镜 | ||

| 按疾病指征 | 白内障 | |

| 青光眼 | ||

| 糖尿病视网膜病变 | ||

| 其他疾病指征 | ||

| 按终端用户 | 医院 | |

| 专科眼科诊所 | ||

| 门诊手术中心(ASC) | ||

| 其他终端用户 | ||

报告中回答的关键问题

日本眼科设备市场的当前规模和增长前景如何?

市场在2025年价值24.4亿美元,预计到2030年将达到43.0亿美元,在预测期内反映7.85%的复合年增长率。

今天哪个设备类别占最大份额?

视力保健产品--包括眼镜和隐形眼镜解决方案--占2024年总收入的约65%,受高近视患病率和对高端矫正镜片日益增长的需求推动。

推动市场扩张的主要因素是什么?

超老龄化人口推动白内障手术、AI赋能诊断的快速采用,以及鼓励门诊手术的费用表改革是最主要的增长引擎。

报销政策如何影响购买趋势?

医院和门诊手术中心(ASC)之间的费用平价正在将常规白内障、青光眼和玻璃体视网膜病例转移到诊所,刺激对紧凑型手术控制台和一次性套装的需求。

新进入者必须克服什么障碍?

严格的PMDA批准流程--需要日语档案、本地临床数据,并遵守JIS T 62366-1:2022可用性标准--延长上市时间并提高合规成本。

哪个终端用户细分增长最快?

门诊手术中心在增长方面领先,预测到2030年复合年增长率为9.01%,受益于简化的监管途径和患者对当日出院的偏好。

页面最后更新于: