全球美容牙科市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

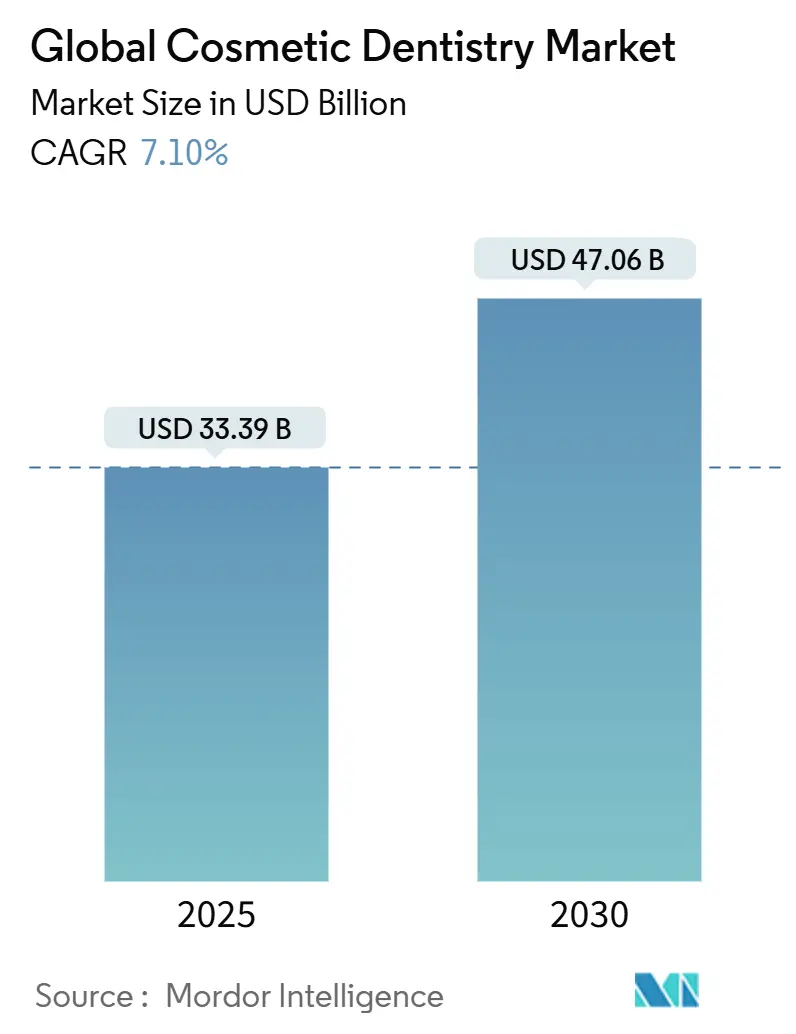

| 市场规模 (2025) | 33.39 十亿美元 |

| 市场规模 (2030) | 47.06 十亿美元 |

| 增长率 (2025 - 2030) | 7.10% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕国际全球美容牙科市场分析

美容牙科市场规模在2025年价值333.9亿美元,预计到2030年将达到470.6亿美元,在预测期内反映出7.10%的复合年增长率。对选择性微笑改善的需求不断增长、向社交媒体可见度的生活方式转变以及椅旁数字工作流程的快速整合是主要增长引擎。透明矫正器治疗以9.31%的复合年增长率扩张,因为形状记忆聚合物和人工智能引导规划缩短了治疗时间。亚太地区以8.03%的复合年增长率发展,受中产阶级可支配收入激增和数字正畸诊所投资激进推动,而北美通过修复编码的广泛保险采纳和密集的牙科服务组织(DSO)网络保持39.82%的收入份额。各地区更严格的汞法规加速了从汞合金向陶瓷和复合材料解决方案的转变,迫使小型诊所现代化或与企业集团合作资助CAD/CAM升级。

关键报告要点

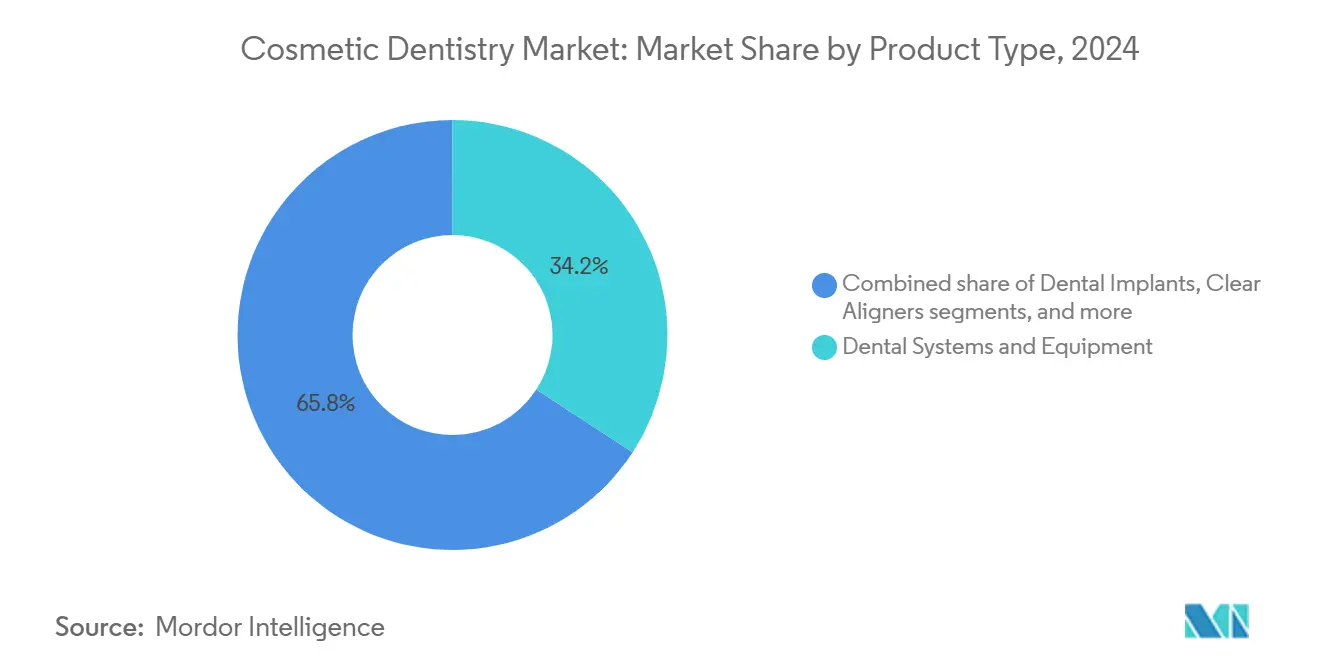

- 按产品类型,牙科系统和设备在2024年占据34.18%的收入份额,而透明矫正器预计到2030年将以9.31%的复合年增长率扩张。

- 按手术类型,正畸矫正在2024年占据美容牙科市场份额的32.67%,而美学增强预计到2030年将以8.42%的复合年增长率增长。

- 按年龄组,成人在2024年占美容牙科市场的82.89%;青少年预计在2025年至2030年间录得最高的8.67%复合年增长率。

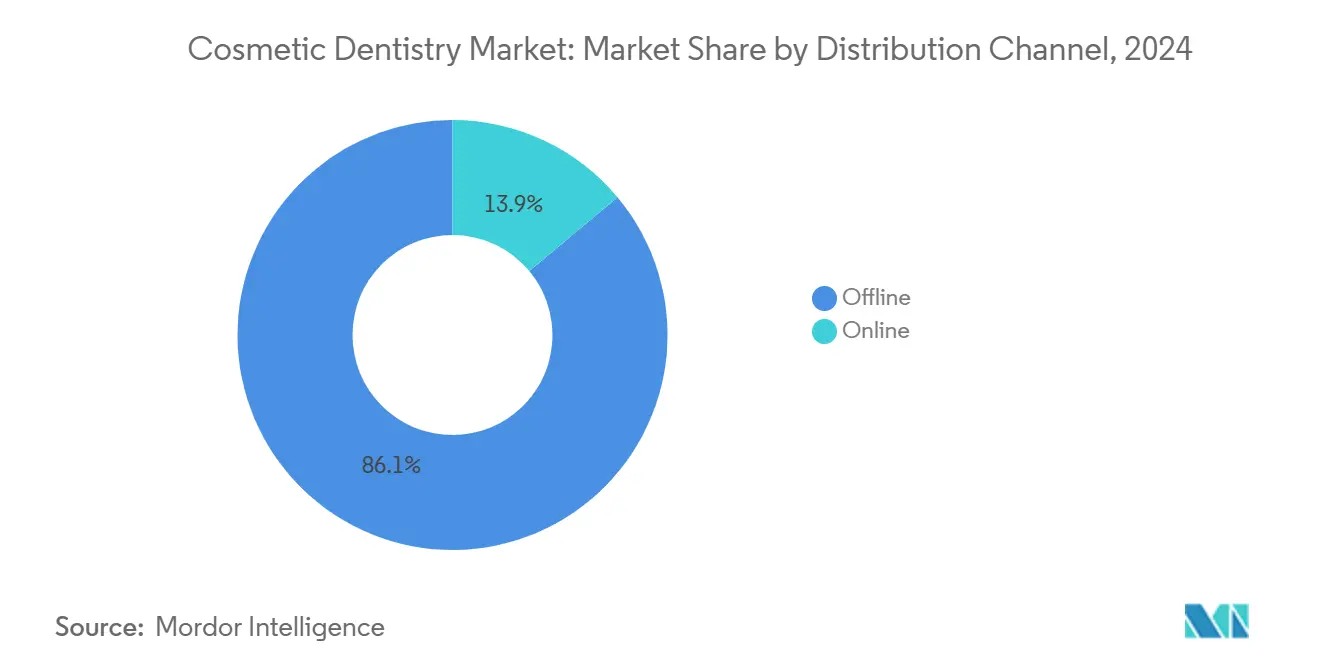

- 按分销渠道,线下零售点在2024年占据美容牙科市场规模的86.07%,而线上平台预计到2030年将以9.08%的复合年增长率上升。

- 按最终用户,牙科诊所在2024年以64.45%的收入份额领先,而DSO预计到2030年将以7.84%的复合年增长率发展。

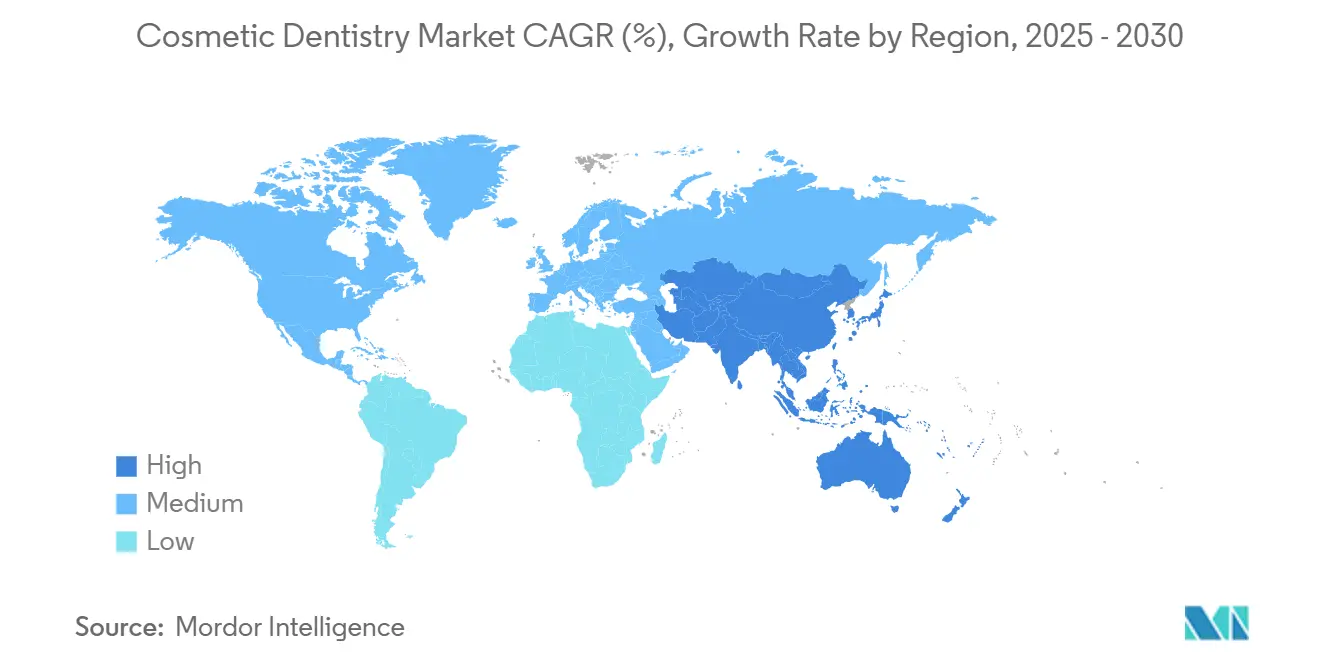

- 按地理区域,北美在2024年占据美容牙科市场份额的39.82%,而亚太地区展现出到2030年最快的8.03%复合年增长率。

全球美容牙科市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| "Zoom热潮"社交媒体可见度 | +1.8% | 北美、欧洲、全球城市中心 | 短期(≤2年) |

| 直接面向消费者的透明矫正器平台 | +1.7% | 北美、欧洲、亚太城市地区 | 短期(≤2年) |

| 企业集团椅旁CAD/CAM采用 | +1.5% | 北美、西欧、澳大利亚 | 中期(2-4年) |

| 跨境牙科旅游 | +1.2% | 亚太、东欧、拉丁美洲 | 中期(2-4年) |

| 微创美容技术兴起 | +1.1% | 全球 | 中期(2-4年) |

| 远离牙科汞合金的监管转变 | +0.9% | 欧洲、北美、日本 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

"Zoom热潮"社交媒体可见度

消费者接触高分辨率视频会议加剧了对微笑的自我审视,推动了美容咨询量的增长。2024年《牙科科学杂志》研究[1]Chen Y., "Video Calling Frequency and Elective Dental Consultations," Journal of Dental Sciences, elsevier.com记录了与"Zoom畸形"相关的选择性咨询激增43%。以视频为中心的平台如TikTok和Instagram持续展示贴面、美白和矫正器转变,扩大从业者覆盖面并使选择性治疗正常化。下游效应包括高频视频用户中牙齿美白需求显著增长42%,贴面咨询跳升36%。影响者主导的营销现在将潜在患者引导至虚拟分诊,压缩从认知到预约的周期,并在宏观经济疲软的情况下强化稳定的优质定价。

直接面向消费者的透明矫正器平台

DTC矫正器公司提供远程印模套件和虚拟监控,价格在1,200-3,500美元,低于诊室内3,000-8,000美元的价格范围。这种可负担性释放了首次成人正畸转化,并为整合混合审查模式的全科医生填补预约空缺。2024年西班牙队列研究[2]报告由于监督不足,60%的期望未达到,将监管重点放在透明度和知情同意上。尽管如此,跟踪佩戴时间合规性的平台算法扩大了活跃成人正畸人群,在预测期前两年为复合年增长率贡献了1.7个百分点。

企业集团椅旁CAD/CAM采用

DSO通过在多诊所网络中分配资本支出来扩展数字牙科。当日铣削将实验室周转时间减少35-40%,将病例接受率提高28%,并将单位实验室费用降低多达60%。标准化数字协议还协调各地点的修复质量,强化品牌声誉。椅旁生产的先进陶瓷满足美学需求,同时消除外部运输延迟,这是患者满意度的关键优势。随着DSO扩展到二线城市,较小的独立诊所难以匹配设备支出,促使联盟或合并进一步整合市场力量。

跨境牙科旅游

工业化经济体与新兴经济体之间的价格差异继续推动美容牙科的出境旅行。来自美国的患者在墨西哥综合病例中节省50-70%,同时接受在美国或欧盟培训的临床医师护理。常客套餐捆绑酒店住宿和双语护理协调,使全弓种植治疗在经济上可行。目的地诊所将旅游收入再投资于口内扫描仪、3D打印机和铣削氧化锆设备,创造技术跨越,加速主办国微创修复方法的采用。2024年超过300万旅行者寻求牙科程序,患者流量显示近10%的复合年增长,强化了旅游驱动因素到2030年的影响。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 选择性美学的有限保险报销 | -1.6% | 全球(新兴市场最高) | 长期(≥4年) |

| CAD/CAM和3D打印机的高资本要求 | -1.2% | 全球(低收入市场急剧) | 中期(2-4年) |

| 熟练数字牙科技师短缺 | -0.9% | 全球;快速增长市场最高 | 中期(2-4年) |

| 假冒美白和矫正器套件侵蚀患者信任 | -0.7% | 全球;价格敏感市场最高 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

选择性美学的有限保险报销

大多数牙科保险计划将美白、贴面和纯美容牙冠归类为选择性,导致自付费用融资约束中等收入群体的量。医疗保险限制覆盖[3]Centers for Medicare & Medicaid Services, "Medicare Dental Coverage Overview," cms.gov至医疗治疗不可分割的程序,排除独立美学矫正。因此,成本敏感地区的诊所优先考虑低利润率基础护理,延迟美容设备投资。新兴的订阅式牙科计划在美国扩展,但其渗透率仍低于15%,维持限制因素的长期拖累。

数字设备的高资本要求

完整的椅旁工作流程--扫描仪、铣削设备、炉子和软件--通常超过150,000美元,对单椅诊所来说是负担。拉丁美洲和东南亚的小诊所主要外包美容牙冠,将周转时间延长至2-3周,限制优质病例量。虽然供应商融资和按使用付费模式正在出现,但在双位数贷款利率的经济体中,利息成本仍然令人望而却步。因此,现代化落后于患者期望,特别是在农村地区,抑制市场扩张,直到设备价格正常化或合作所有制结构成熟。

细分分析

按产品类型:透明矫正器推动数字正畸

美容牙科市场规模产品提供显示牙科系统和设备处于领先地位,提供2024年34.18%的收入。透明矫正器虽然绝对值较小,但随着AI驱动的分期算法提升可预测性,正以9.31%的复合年增长率快速扩展。热成型形状记忆托盘减少精修,鼓励成人即使在非正畸诊所也开始治疗。透明度和抗污染材料创新延长更换间隔,提高制造商和从业者的毛利率。

复合树脂和高强度陶瓷的快速采用遵循全球对汞基汞合金的限制。椅旁氧化锆块实现自然透明度,可与长石瓷媲美,在不依赖实验室的情况下提升修复美学。美容牙科市场继续吸收用于临时修复的3D可打印树脂,在DSO和学术中心培育按需工作流程。牙齿美白套件通过零售渠道保持相关性,尽管增长有所放缓,因为椅内激光美白吸引了重视即时结果的高端用户。

备注: 购买报告后可获得所有单个细分市场的份额

按手术类型:美学增强获得动力

正畸矫正在2024年维持美容牙科市场份额的32.67%,由注重形象的成人对透明矫正器的接受度支撑。然而,美学增强,包括美白、贴面和牙龈重新轮廓,以最快的8.42%复合年增长率增长,因为微创协议降低心理和经济障碍。数字微笑设计平台融合面部扫描和模型叠加,实现实时结果可视化,提升治疗接受度。

修复美学受益于监管汞合金逐步淘汰,提升对模拟自然透明度的粘接陶瓷需求。修复康复程序现在融合功能和美学目标;整体式氧化锆全弓桥在提供逼真色调分层的同时实现优异强度。口内扫描仪与咬合分析软件的集成减少调整预约,为高利润率美容病例节省椅时。

按年龄组:成人主导,青少年势头强劲

成人在2024年占美容牙科市场规模的82.89%,因为可支配收入和美学意识提高。选择性贴面套餐、种植体支撑牙冠和综合微笑回访仍然是成人主打。预防性矫正器治疗的增量采用表明对早期矫正态度的转变,延长每位患者的终身价值。

青少年形成增长最快的群体,复合年增长率为8.67%,得益于透明矫正器的低调设计和学校友好的佩戴时间表。游戏化移动应用鼓励合规性,而父母愿意资助早期干预反映了感知的心理社会益处。儿科诊所整合教育AR模块来解密美容程序,培养未来已经熟悉数字工作流程的成人客户。

按分销渠道:线下优势面临数字上升

实体诊所、医院和实验室在2024年控制了美容牙科市场份额的86.07%,得到椅旁监督监管要求的支撑。尽管如此,线上平台以9.08%的复合年增长率加速,特别是在托盘式美白和印模套件销售方面。远程正畸桥接地理差距,将农村患者导向订阅邮寄矫正器的集中制造中心。

混合范式正在出现:患者完成初始虚拟评估,然后参加压缩的椅内装配,压缩整体访问。基于云的病例门户为临床医师提供进度分析,平衡便利性与监督。传统分销商通过整合将供应品与继续教育内容捆绑的电子商务店面做出回应,在平台侵蚀中维护相关性。

备注: 购买报告后可获得所有单个细分市场的份额

按最终用户:诊所主导,DSO激增

牙科诊所在2024年获得64.45%的收入,反映其普遍性和整体服务提供。高患者忠诚度和社区邻近性即使在技术成本攀升时仍然是差异化因素。为保持竞争力,独立诊所采用部分设备模式,通过合作网络共享CAD/CAM铣床。

DSO以7.84%的复合年增长率增长最快,通过利用规模经济和集中采购。多州品牌谈判批量材料定价,将节省传递给患者,同时保护盈利能力。集成分析监控椅利用率和病例接受,为进一步放大量的定向营销提供信息。牙科医院通过为复杂美容重建聚集修复专家维持相关性,吸引缺乏现场铣削能力的全科诊所转诊。

地理分析

北美在2024年产生39.82%的全球收入,得到强劲的私人保险渗透和对选择性增强的文化接受支持。美国迅速采用CAD/CAM模块,DSO在超过800个办公室的网络中推出相同的数字工作流程。加拿大强调循证最小预备方法,反映其监管费用指南,而墨西哥通过捆绑种植康复假期利用医疗旅游,成本比美国同等产品低60%。

亚太地区以8.03%的复合年增长率成为增长引擎。中国见证城市中产阶级在注射成型树脂贴面上的支出激增,而印度通过从海湾国家返回的侨民牙医支持,将自己定位为具有成本效益的全弓种植中心。日本和韩国在数字牙科教育方面领先,将CAD课程嵌入核心课程。越南等东南亚市场通过与智能手机跟踪应用链接的特许矫正器店铺获得份额。

欧洲排名第二,由德国、英国和法国推动,每个国家都培养密集的口内扫描仪采用率。欧盟执行《水俣公约》加速陶瓷采用,而国家卫生服务为偶然改善美学的功能性牙冠提供部分补贴。中东和非洲在富裕的海湾合作委员会(GCC)国家展现稳定采用,诊所为高净值患者采购优质欧洲实验室工作。南美洲的势头集中在巴西,其既定的美容手术文化延伸至微笑改造,影响者在社交频道上推广组合正颌和贴面套餐。拉丁美洲和非洲农村市场的基础设施差距抑制量增长,但为移动CAD/CAM设备和便携式扫描仪部署提供未开发机会。

竞争格局

美容牙科市场汇聚了跨国企业集团和敏捷颠覆者。登士柏西诺德、爱齐科技、史特曼研究所股份公司和3M拥有跨越扫描仪、材料和制造设备的广泛产品组合,实现端到端工作流程控制。爱齐科技在2025年第一季度产生7.97亿美元透明矫正器收入[4]Align Technology Investor Relations, "Q1 2025 Financial Highlights," aligntech.com ,强调其在成人正畸中的品牌共鸣。史特曼通过内部铣削中心扩展其数字平台,确保合作伙伴实验室的无缝整合。

垂直整合是主要策略:设备供应商收购基于云的设计套件,将临床医师锁定在专有生态系统中,提高转换成本并确保耗材的经常性收入。材料科学进步--如具有色调分层的生物活性陶瓷--提供了非整合竞争对手难以匹配的进一步差异化。

SmileDirectClub等直接面向消费者的挑战者通过订阅美白俱乐部和基于应用的进度跟踪培养品牌忠诚度,迫使现任者通过全科诊所推出半远程矫正器选项。利用AI咬合映射或生成牙齿形态的初创公司吸引旨在加速椅旁自动化的风险投资。随着DSO寻求独家供应合同,整合加剧,促使中等供应商在儿科聚焦美容或新兴市场低预算美白泡沫中形成利基地位。

全球美容牙科行业领导者

-

BIOLASE公司

-

登士柏西诺德

-

史特曼研究所股份公司

-

索理思公司

-

ZimVie公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:爱齐科技报告2025年第一季度净收入9.79亿美元,透明矫正器收入7.97亿美元。

- 2025年4月:美国美容牙科学会推出名为"面部驱动微笑设计:功能和美学卓越的微创策略"的教育系列。

- 2024年7月:美国FDA批准ZimVie的GenTek修复植入物,扩展其美容植入物套件。

- 2024年6月:ZimVie公司确认正在探索战略选择,包括潜在出售,此前私募股权公司和行业同行表示收购兴趣。

全球美容牙科市场报告范围

根据报告范围,美容牙科通常指改善牙齿、牙龈和/或咬合外观的任何牙科工作。美容牙科市场按产品类型(牙科系统和设备、牙科植入物、牙桥、牙冠、牙贴面、正畸牙套和其他产品)和地理区域(北美、欧洲、亚太、中东和非洲、南美洲)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 牙科系统与设备 |

| 牙科植入物 |

| 牙冠与牙桥 |

| 正畸牙套 |

| 透明矫正器 |

| 牙齿美白产品 |

| 牙贴面 |

| 美容辅助配件 |

| 修复美学 |

| 正畸矫正 |

| 修复康复 |

| 美学增强 |

| 成人 |

| 青少年 |

| 儿童 |

| 线下 |

| 线上 |

| 牙科诊所 |

| 牙科医院 |

| DSO/集团诊所 |

| 其他最终用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品类型 | 牙科系统与设备 | |

| 牙科植入物 | ||

| 牙冠与牙桥 | ||

| 正畸牙套 | ||

| 透明矫正器 | ||

| 牙齿美白产品 | ||

| 牙贴面 | ||

| 美容辅助配件 | ||

| 按手术类型 | 修复美学 | |

| 正畸矫正 | ||

| 修复康复 | ||

| 美学增强 | ||

| 按年龄组 | 成人 | |

| 青少年 | ||

| 儿童 | ||

| 按分销渠道 | 线下 | |

| 线上 | ||

| 按最终用户 | 牙科诊所 | |

| 牙科医院 | ||

| DSO/集团诊所 | ||

| 其他最终用户 | ||

| 按地理区域(价值) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

哪种技术正在改变美容牙科内的正畸护理?

人工智能引导的透明矫正器系统现在允许虚拟治疗规划、更少的椅内访问和更可预测的牙齿移动,使谨慎的正畸矫正对更广泛的成人和青少年人群变得可及。

为什么亚太地区被视为美容牙科扩张的战略区域?

快速收入增长、繁荣的牙科旅游走廊以及对数字扫描仪和椅旁铣削的强劲投资正在结合起来,提升中国、印度和东南亚主要城市中心的程序量。

牙科服务组织(DSO)如何在与单独诊所的竞争中获得优势?

DSO在多个诊所间分摊椅旁CAD/CAM设备成本,标准化临床协议,并使用数据分析提升病例接受率,实现优质美容程序的更快推广。

哪个人口群体在美学牙科工作需求方面出现最急剧的上升?

青少年越来越多地选择微创可见的透明矫正器和预防性美学治疗,受到社交媒体影响和父母愿意投资早期微笑增强的推动。

什么监管趋势正在重塑修复美容中的材料选择?

逐步减少汞合金使用的全球倡议正在加速向牙色陶瓷和复合材料的转变,促使诊所采用新的粘接系统和数字制造工作流程。

什么操作障碍可能减缓新兴诊所的技术采用?

扫描仪、铣床和3D打印机的高前期成本,加上数字培训牙科技师的短缺,可能延迟工作流程升级,除非通过供应商融资和针对性教育计划加以解决。

页面最后更新于: