网络安全保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

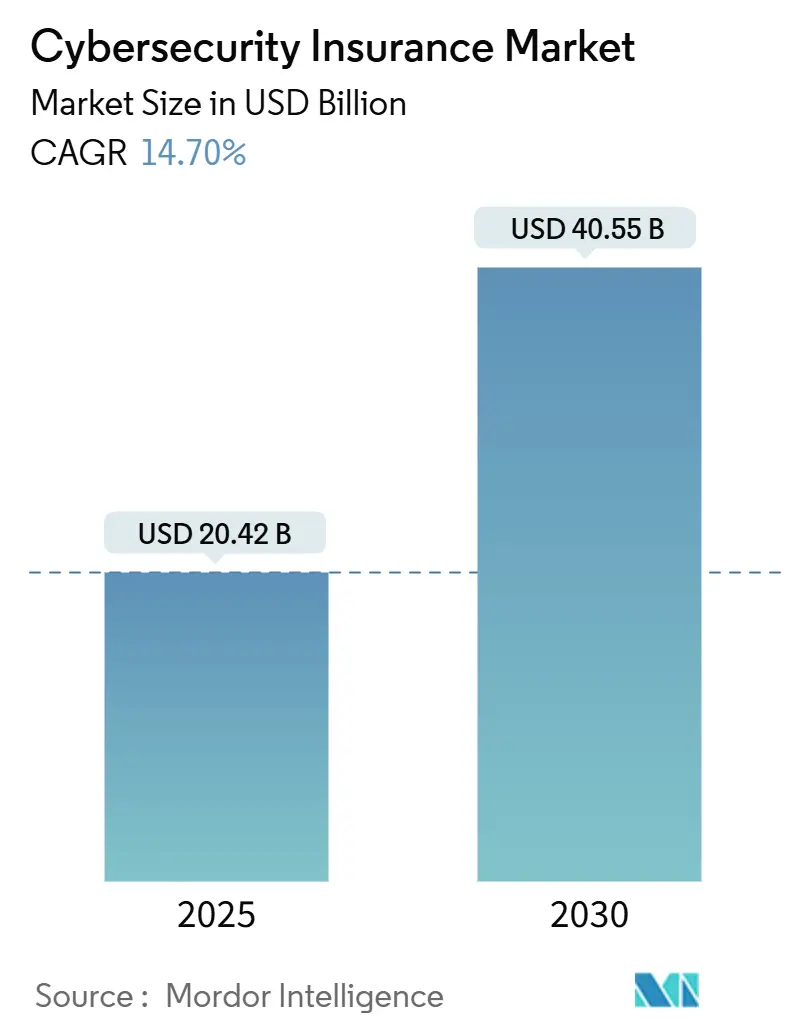

| 市场规模 (2025) | 20.42 十亿美元 |

| 市场规模 (2030) | 40.55 十亿美元 |

| 增长率 (2025 - 2030) | 14.70% CAGR |

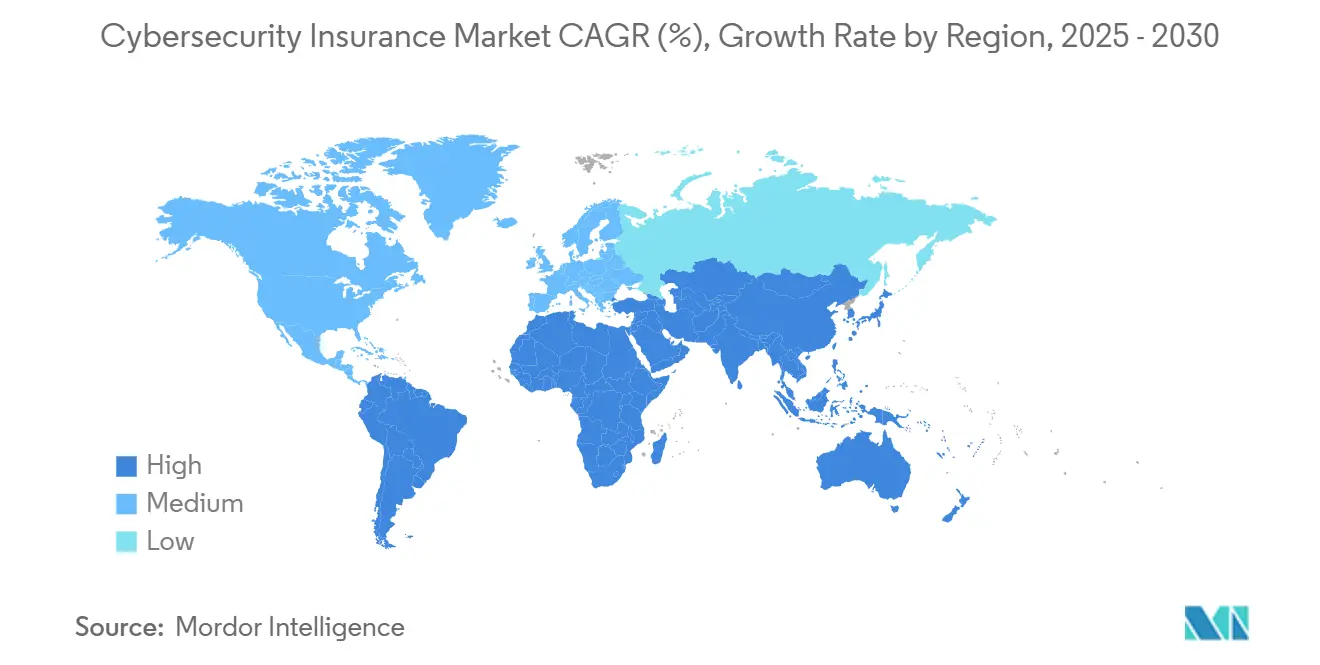

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报网络安全保险市场分析

网络安全保险市场在2025年达到204.2亿美元,预计到2030年将达到405.5亿美元,复合年增长率为14.7%。强劲需求源于监管要求,如欧盟数字运营韧性法案(DORA)和美国证券交易委员会(SEC)四日披露规则,这两项规定都推动公司获得资产负债表保护以防范罚款和运营损失。额外动力来自现在每11秒发生一次的勒索软件激增、董事会层面对量化网络风险指标的需求,以及为中小企业(SMEs)缩短理赔结算时间的新参数化产品。不断增长的云依赖,特别是混合和多供应商架构,正迫使保险公司完善累积控制,而投资者正尝试代币化网络保险关联证券以释放新的承保能力。

关键报告要点

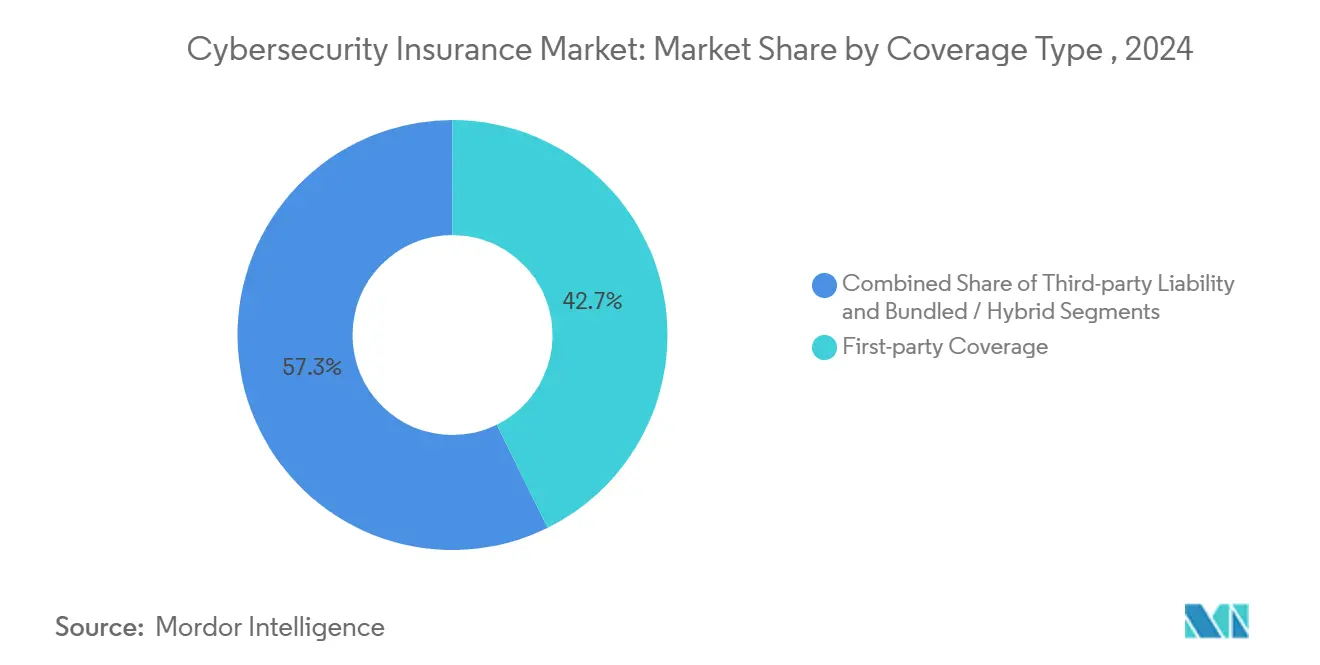

- 按承保类型,第一方保护在2024年以42.7%的网络安全保险市场份额领先,而第三方责任预计到2030年将录得14.9%的复合年增长率。

- 按保险类型,独立保单在2024年占据53.9%的网络安全保险市场规模,并以15.4%的复合年增长率扩展至2030年。

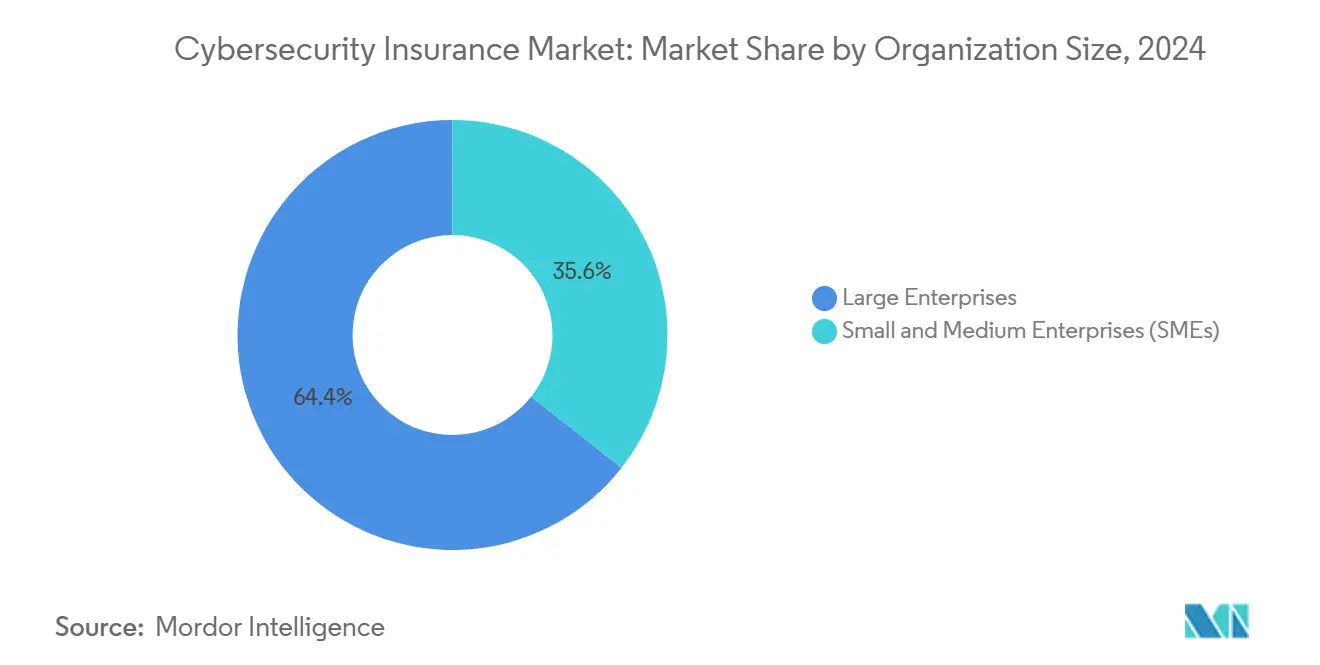

- 按组织规模,大型企业在2024年持有64.4%的网络安全保险市场规模,而中小企业显示最快的15.1%复合年增长率。

- 按终端用户行业,银行金融服务保险在2024年保持28.7%的收入份额;制造业预计将以16.3%的复合年增长率增长。

- 按地理位置,北美在2024年占据36.2%的收入份额;亚太地区以16.7%的复合年增长率推进。

全球网络安全保险市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 云优先数字化扩大风险暴露 | +2.8% | 全球,集中在北美和欧盟 | 中期(2-4年) |

| 监管要求提高责任 | +3.2% | 北美和欧盟,扩展至亚太地区 | 短期(≤2年) |

| 董事会层面专注于量化网络风险 | +2.1% | 全球,以北美为主导 | 中期(2-4年) |

| 中小企业特定低成本参数化承保 | +1.9% | 欧洲和亚太地区,波及中东和非洲 | 长期(≥4年) |

| 安全+保险的"InsurSec"捆绑 | +1.7% | 全球,北美早期采用 | 中期(2-4年) |

| 代币化网络保险关联证券 | +1.4% | 百慕大和伦敦的资本市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

云优先数字化扩大网络损失风险暴露

向云架构的迁移扩大了攻击面并放大了系统性中断风险。2024年CrowdStrike软件故障造成54亿美元的经济损失,暴露了单一提供商中断如何引发数千个同时理赔。慕尼黑再保险推出Cloud Protection+产品,针对谷歌云工作负载,赔付与提供商中断相关的业务中断损失。混合环境加剧复杂性,而医疗保健云系统中的人为错误事件上升13%,占该行业数据泄露的58%。保险公司现在要求多因素认证和加固配置证据后才承保。

监管要求提高责任风险

DORA要求欧盟金融机构在4小时内报告重大网络事件,SEC规定美国上市公司须在4天内披露,为跨国公司创造了双重义务。[1]Patrice Perche, "Understanding DORA: The EU's Digital Operational Resilience Act," fortinet.com为欧洲银行服务的非欧盟供应商也必须合规,扩大了承保的可寻址池。拉丁美洲反映了这一趋势;75%的内部审计负责人因监管审查升级将网络列为首要风险。保险公司正在增加资助修复成本和持续合规监控的扩展。

董事会层面专注于量化网络风险

股东价值风险已将网络讨论转移至董事会。企业部署AI驱动的量化工具来映射财务敞口,将限额和免赔额与损失分布模型对齐。专属结构和替代风险转移(ART)获得青睐,因为大型买家寻求超越商业承保塔的灵活性。该方法支持细粒度承保并加速报价到承保周期。

中小企业特定低成本参数化承保涌现

笛卡尔承保公司的Cyber Shutdown Cover在预设停机阈值时触发,并在3周内支付理赔,减少了历史上阻碍中小企业的管理负担。瑞士再保险的CyberSolution 360°为10-250名员工的公司捆绑24/7监控、事件响应和保险,解决只有10%中小企业持有承保的缺口。[2]Swiss Re Institute, "CyberSolution 360°: Closing the SME Protection Gap," swissre.comStarpeak面向微型企业的年费低于20英镑的微承保显示了有利于大规模采用的价格点。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 精算数据稀缺和建模缺口 | -2.1% | 全球,新兴市场最为严重 | 中期(2-4年) |

| 中小企业高保费和自留额 | -1.8% | 全球,价格敏感市场 | 短期(≤2年) |

| 战争和系统性风险除外条款 | -1.3% | 全球,关键基础设施 | 长期(≥4年) |

| 再保险承保能力上限 | -1.1% | 发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

精算数据稀缺和建模不确定性

网络损失缺乏自然灾害险种中长时间序列,妨碍尾部风险模型的可信度;相关事件放大定价误差。[3]Organisation for Economic Co-operation and Development, "Challenges for the Insurance Sector in Cyber Risk," oecd.org承保人正投资于摄取实时威胁情报的专有平台,但在数据泄露报告有限的新兴市场仍存在缺口。

高保费和自留水平阻碍中小企业

虽然75%的大公司持有承保,但只有25%的中小企业有承保。预算限制和达到六位数中段的免赔额阻碍了采用。Coalition的Active Insurance等技术模式嵌入持续扫描和警报,正在降低损失频率并实现可负担的定价档次。

细分分析

按承保类型:第三方责任获得动力

第一方承保在2024年保持42.7%的网络安全保险市场份额,由业务中断、事件响应和数据重建成本的理赔推动。第三方责任以14.9%的复合年增长率加速,因为诉讼和监管处罚上升,促使董事会购买更高限额。制造商越来越多地选择混合保单,解决运营中断和下游供应链责任,反映单一数据泄露如何触发内部和客户损失。

合并第一方和第三方保护的捆绑承保吸引寻求简化管理的医疗保健和关键基础设施买家。医院偏爱将HIPAA违规罚款与赎金支付补偿包装的产品,确保运营和法律敞口之间没有缺口。另一方面,承保人正在完善保单条款,明确与第三方IT供应商相关的或有业务中断事件的承保范围。

备注: 购买报告后可获得所有单个细分的细分份额

按保险类型:独立保单推动创新

独立合同在2024年占据53.9%的网络安全保险市场规模,将以15.4%的复合年增长率扩展,因为财产和意外伤害附加险缺乏解决勒索软件、云中断或社会工程触发的参数。专门形式让承保人整合细粒度扫描数据和动态批单,通过算法承保机器人提供几小时的周转时间。

基于批单的解决方案仍然吸引希望管理简化的中端市场买家。然而,独立措辞的灵活性支持新兴附加产品,如加密劫持承保或自愿停机补偿。InsurTech公司At-Bay和Cowbell部署的自动报价系统降低分销成本并提高定价准确性,强化独立模式的领先地位。

按组织规模:中小企业细分加速采用

大型组织在2024年持有64.4%的网络安全保险市场规模,反映监管审查和充足预算。随着中小企业采用以15.1%的复合年增长率竞相领先,动力正在转移。这一变化由参数化触发、低接触入门和监控工具集成推动,显示即时价值。

新加坡和法国的政府支持凭证计划为微型企业补贴保费,进一步缩小保护缺口。InsurSec捆绑为中小企业提供端点检测加保险支撑的单一订阅,降低感知复杂性。对于大公司,专属公司和网络巨灾债券使风险转移多样化并保持保费支出可预测。

按终端用户行业:制造业成为增长领导者

银行金融服务保险仍是最大买家,持有28.7%份额,在严格的数据保护制度和高勒索软件频率下。制造业到2030年的16.3%复合年增长率使其成为扩展最快的垂直行业,由于运营技术和信息技术系统的融合,攻击者越来越多地利用这些系统。2024年供应链攻击引发64%的显著事件,鼓励工厂购买更高限额和或有业务中断批单。

医疗保健面临平均1093万美元的数据泄露成本。零售和电子商务公司随着数字钱包采用的增加而欺诈尝试成倍增加,收紧支付卡承保。公共部门需求增长缓慢,受到采购周期限制,但国家关键基础设施运营商开始为网络转移预留预算,因为保险在某些司法管辖区成为许可要求。

地理分析

北美凭借成熟的披露规范、深度精算数据集以及经纪人、再保险人和资本市场替代品的强大生态系统(如2024年发行的5.75亿美元网络巨灾债券),保持2024年36.2%的保费份额。然而,战争风险除外条款和关键基础设施承保的累积上限仍是症结,引发对联邦支撑计划的辩论。

亚太地区发布到2030年最快的16.7%复合年增长率。中国的数据主权规则、日本的制造业整合和印度蓬勃发展的金融科技部门扩大了该地区的风险池。全球承保人的市场进入加上不断增长的本地承保能力正在缩小保护缺口,尽管目前只有15%的合格组织购买承保。

欧洲在GDPR和DORA支撑下享有稳定增长。伦敦市场锚定承保能力,德国和法国加速德国中小企业制造业基础内的采用。分散的成员国规则使跨国安排复杂化,但参数化中小企业承保作为统一解决方案出现。北欧国家已是数字化领导者,将强大的隐私精神与安全加保险捆绑产品的早期采用相结合。

竞争格局

传统承保人美国国际集团、丘博、慕尼黑再保险保持在资本和理赔基础设施方面的规模优势,但市场活力越来越多地存在于技术优先的新进入者。Coalition的Active Insurance模式将外部表面扫描与实时警报结合,年比年减少理赔频率7%,将平均损失降至115,000美元。At-Bay、Cowbell和Zeguro复制这一模式,迫使现任者投资预测分析。

战略联盟激增。丘博将CrowdStrike遥测嵌入承保,而Travelers与IBM的X-Force合作加速事件响应。施罗德资本在公共区块链上试点代币化再保险合同,承诺降低摩擦并为网络风险池提供更广泛的投资者准入。

适度分散持续存在:前五大承保人控制全球保费的近40%,区域保险公司和管理总代理人的长尾在分销利基或部门专业知识中竞争。转分保层的承保能力限制阻碍快速份额转移,即使InsurTech以主动防御主张占据思维份额,也强化现任者相关性。

网络安全保险行业领导者

-

丘博保险集团

-

安盛信利保险

-

Beazley

-

安联(AGCS)

-

美国国际集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:慕尼黑再保险报告2025年第一季度净利润11亿欧元(11.7亿美元),并强调网络承保的持续发展,而再保险续保增长6.1%。

- 2025年5月:Coalition发布其2025年网络理赔报告,突出显示理赔频率下降7%,平均损失为115,000美元。

- 2025年5月:美国国际集团2025年第一季度全球商业净书面保费同比增长8%至45亿美元。

- 2025年4月:Travelers发布创纪录的商业保险保费57亿美元,并连续第21年提高股息。

- 2025年2月:Sophos完成8.59亿美元收购Secureworks,为其托管检测平台增加28,000名客户。

全球网络安全保险市场报告范围

网络安全保险是个人或实体可以购买以帮助降低与在线业务相关的财务风险的合同。保险单将一些风险转移给保险公司,以换取月费或季费。许多公司购买网络安全保险单以覆盖可能由数字资产物理破坏或盗窃导致的额外支出。此类支出通常包括通知客户发生安全漏洞的成本,以及监管合规罚款的成本。

网络安全保险市场按组织规模(中小企业和大型企业)、终端用户行业(医疗保健、零售、银行金融服务保险、IT和电信、制造业)以及地理位置(北美、欧洲、亚太地区、世界其他地区)进行细分。

所有上述细分的市场规模和预测均以价值(美元)形式提供。

| 第一方承保 |

| 第三方责任 |

| 捆绑/混合 |

| 独立网络保险 |

| 打包/附加 |

| 中小企业 |

| 大型企业 |

| 银行金融服务保险 |

| 医疗保健 |

| 零售和电子商务 |

| IT和电信 |

| 制造业 |

| 政府和公共部门 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按承保类型 | 第一方承保 | |

| 第三方责任 | ||

| 捆绑/混合 | ||

| 按保险类型 | 独立网络保险 | |

| 打包/附加 | ||

| 按组织规模 | 中小企业 | |

| 大型企业 | ||

| 按终端用户行业 | 银行金融服务保险 | |

| 医疗保健 | ||

| 零售和电子商务 | ||

| IT和电信 | ||

| 制造业 | ||

| 政府和公共部门 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

网络安全保险市场目前的规模和增长前景如何?

网络安全保险市场在2025年达到204.2亿美元,预计到2030年将达到405.5亿美元,反映14.7%的复合年增长率。

网络安全保险市场内哪个细分扩展最快?

第三方责任承保增长最快,到2030年发布14.9%的复合年增长率,因为监管罚款和诉讼上升。

为什么中小企业现在更快速地采用网络承保?

低成本参数化保单和InsurSec捆绑减少承保复杂性和保费,推动中小企业采用15.1%的复合年增长率。

新法规如何影响网络保险需求?

DORA和SEC四日披露规则显著提高责任敞口,推动全球公司获得更高限额以抵消潜在处罚。

网络巨灾债券在市场承保能力中发挥什么作用?

网络巨灾债券将系统性风险转移至资本市场,自2023年以来增加8亿美元承保能力,并使承保人的转分保选择多样化。

哪个地区预测增长最快,为什么?

亚太地区预计发布16.7%的复合年增长率,因为快速数字化、不断发展的国家法规以及保险公司在中国、日本和印度的扩大存在。

页面最后更新于: