车载网络安全市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

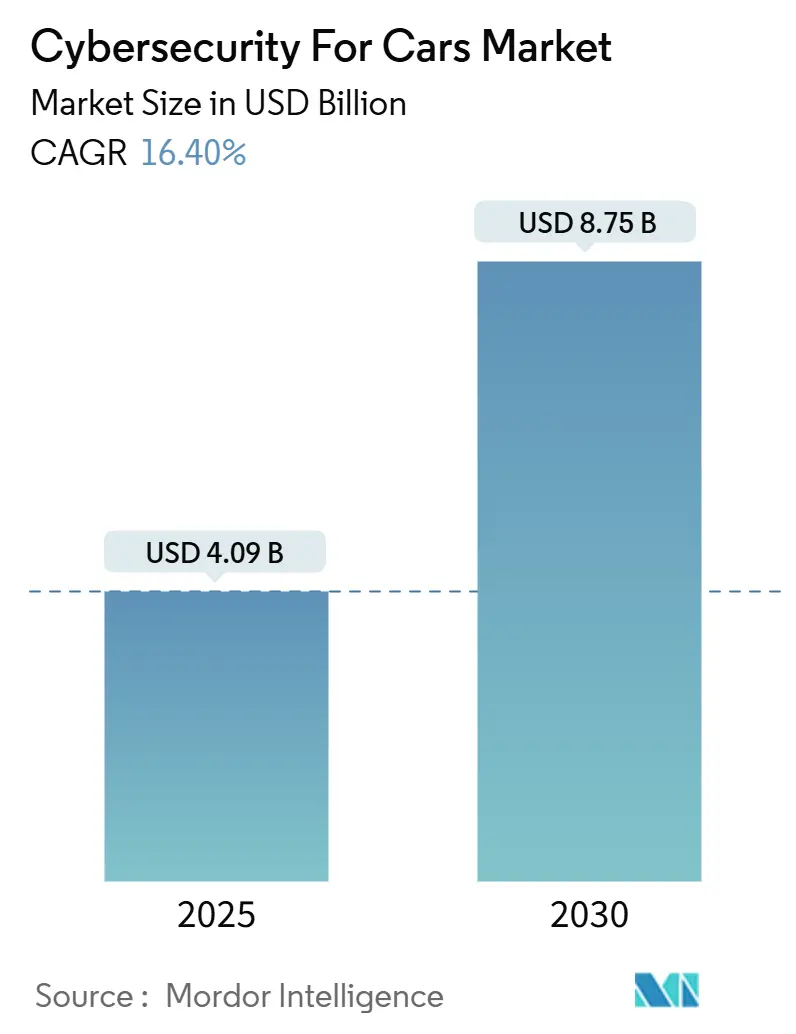

| 市场规模 (2025) | 4.09 十亿美元 |

| 市场规模 (2030) | 8.75 十亿美元 |

| 增长率 (2025 - 2030) | 16.40% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence车载网络安全市场分析

车载网络安全市场规模预计在2025年为40.9亿美元,预计到2030年将达到87.5亿美元,在预测期内(2025-2030年)的复合年增长率为16.40%。快速的车辆数字化、不断增长的监管审查以及更广泛的5G/V2X推广正在重塑竞争策略并开辟新的服务导向收入池。制造商竞相在UNECE R155/R156审计之前认证网络安全管理系统,而云原生安全平台随着软件定义车辆需要持续保护而获得关注。同时,电动车采用、双向充电和传感器丰富的ADAS功能增加了攻击面,吸引了专业解决方案供应商,这些供应商承诺提供实时威胁情报和自动响应。OEM厂商还关注空中下载安全更新和基于使用的保险计划的货币化,这些计划奖励经过认证的网络加固,部分抵消了高集成成本。

关键报告要点

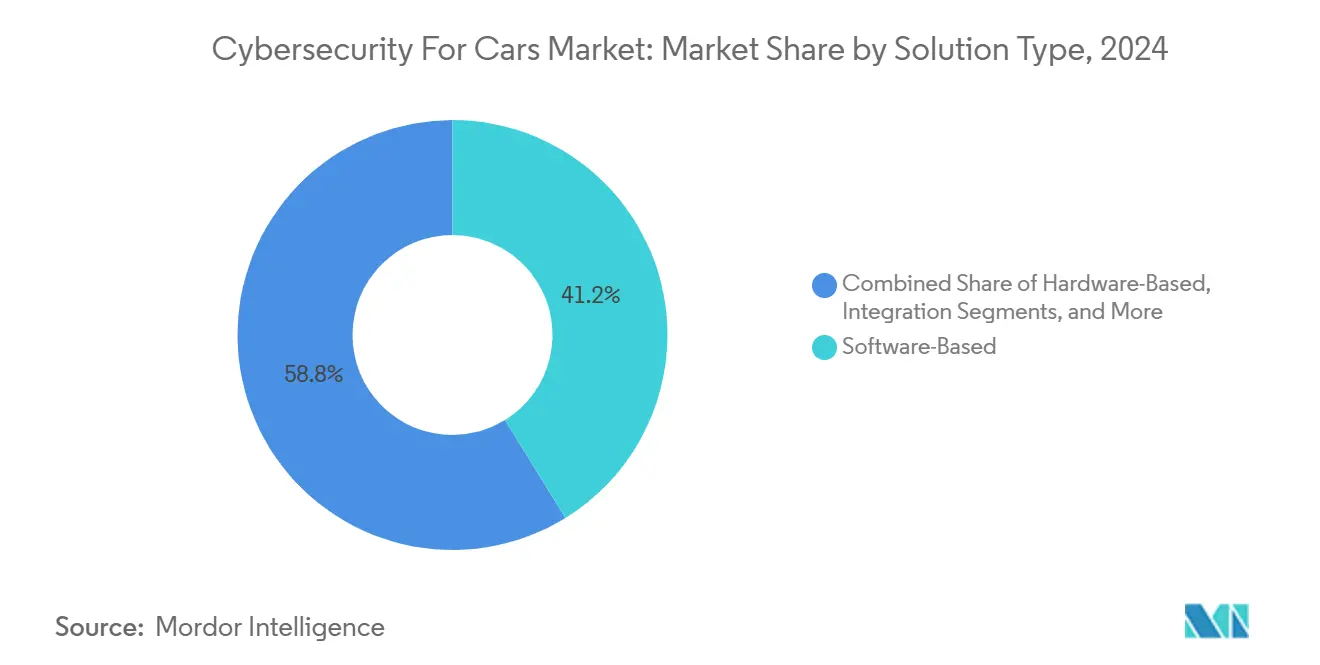

- 按解决方案类型,基于软件的产品在2024年以41.2%的收入份额领先,而专业服务预计将以最快的19.8%复合年增长率增长至2030年。

- 按安全类型,终端安全在2024年占车载网络安全市场份额的30.1%,而云安全预计到2030年将以21.3%的复合年增长率攀升。

- 按车辆类型,乘用车在2024年占需求的57.2%;电动车的车载网络安全市场规模预计在2025-2030年间以21.8%的复合年增长率扩张。

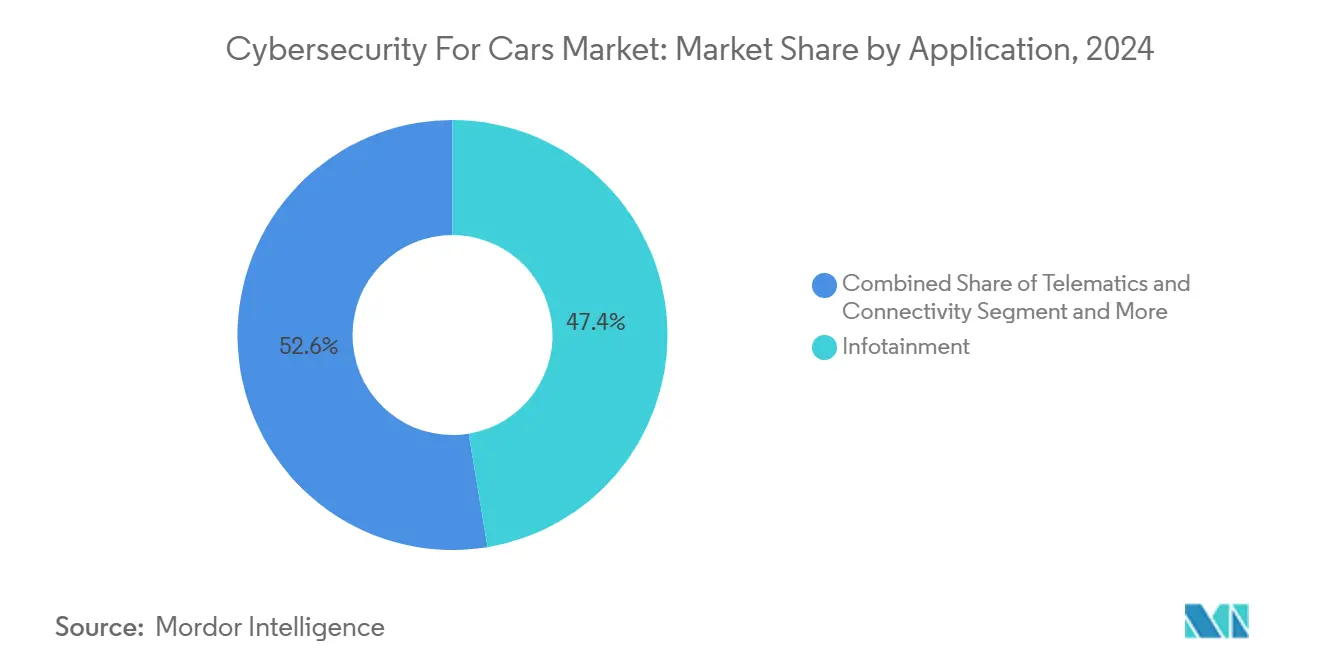

- 按应用,信息娱乐系统在2024年占车载网络安全市场规模的47.4%,而ADAS和安全应用预计到2030年将以21.7%的复合年增长率增长。

- 按形式类型,车载嵌入式解决方案在2024年以58.3%的收入份额占主导地位,外部云服务预计到2030年将实现最高的23.8%复合年增长率。

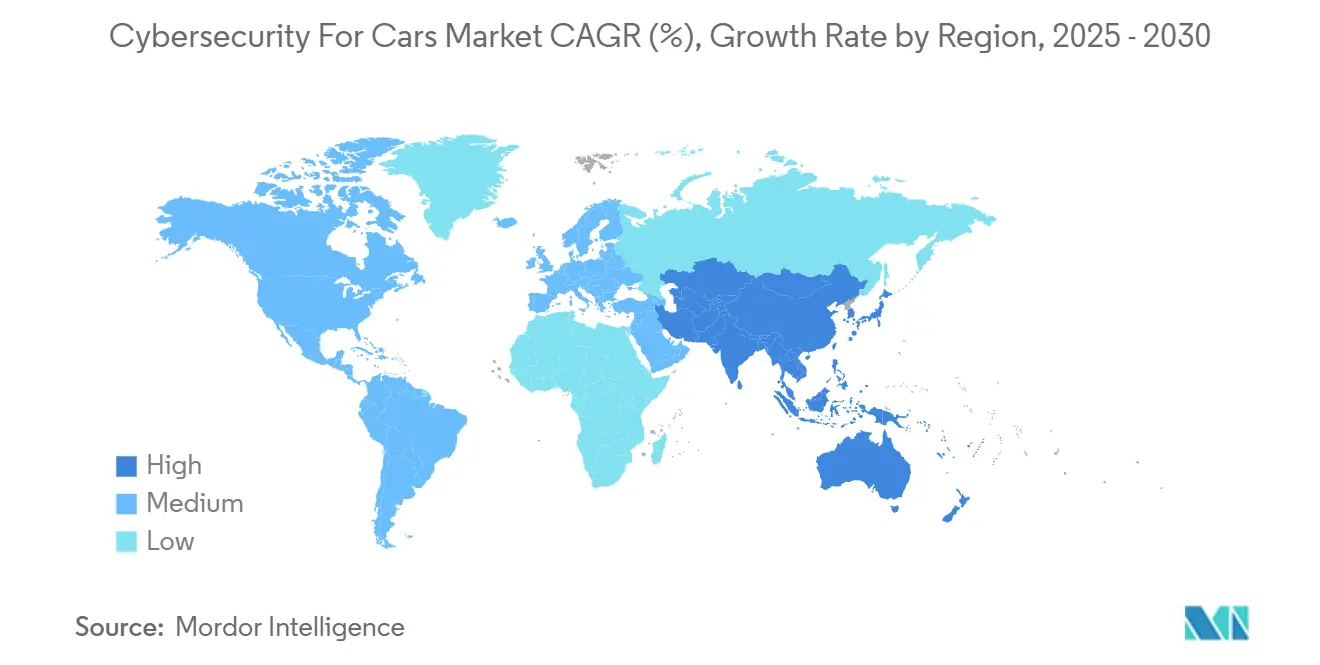

- 按地理区域,亚太地区在2024年以35.6%的收入份额领先,预计在预测期内将实现最快的20.2%复合年增长率。

全球车载网络安全市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 监管要求(UNECE R155/R156、ISO 21434)合规浪潮 | +4.2% | 全球;欧盟和日本早期采用 | 中期(2-4年) |

| 联网车队快速增长和5G/V2X推广 | +3.8% | 亚太核心;向北美和欧盟溢出 | 短期(≤2年) |

| ADAS/自动驾驶功能激增提升网络风险 | +3.1% | 北美和欧盟领先;亚太跟随 | 中期(2-4年) |

| 车辆到电网(V2G)双向充电 | +2.4% | 欧盟和加州早期市场;全球扩张 | 长期(≥4年) |

| 认证网络加固的基于使用保险折扣 | +1.8% | 北美和欧盟成熟保险市场 | 中期(2-4年) |

| OEM厂商空中下载安全更新的货币化 | +1.3% | 全球;高端细分市场优先 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

监管要求驱动根本性变革

全球型式认证现在取决于展示端到端安全。仅UNECE R155就创造了到2030年价值21亿美元的合规机会,因为OEM厂商必须跟踪69个攻击向量并证明在整个车辆生命周期中的持续监控。[1]VicOne, "UN R155," vicone.com ISO/SAE 21434将网络安全工程硬编码到概念和退役阶段,促使汽车制造商扩大专业团队。日本和美国出现类似规则,消除先行者劣势并在全球标准化基线。

联网车队扩张倍增攻击面

现代汽车承载多达150个ECU和1亿行代码--到2030年这些数量可能增加三倍,给传统防御系统带来压力。后端服务器已经占事故的43%,95%的攻击来自远程。[2]Automotive IQ, "UNECE R155/R156 Compliance," automotive-iq.com 基于5G的V2X交换增加了暴露远程信息处理网关的高带宽向量,而针对经销商IT的勒索软件突出了车辆边界之外的供应链漏洞。

ADAS激增提升安全关键风险

AI驱动的感知堆栈引入对抗学习弱点,可能误读交通标志,研究人员仅在驾驶员监控中就编目了115个威胁。针对雷达和超声波模块的传感器欺骗强调了需要跨越硅、中间件和云分析的多层保护,刺激了对专业运行时入侵检测的需求。

车辆到电网集成创造双向路径

目前只有12%的CCS充电器支持TLS,使大多数部署容易受到中间人攻击。开源充电固件中的CVE-2024-37310等漏洞暴露整个电动车队并可能危及电网。监管机构和公用事业现在将汽车安全视为关键基础设施风险。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高集成成本和传统E/E架构 | -2.8% | 全球;现有OEM厂商受影响最大 | 短期(≤2年) |

| 分散标准和认证过载 | -1.9% | 全球;地区差异 | 中期(2-4年) |

| 汽车级网络人才严重短缺 | -2.1% | 北美和欧盟 | 中期(2-4年) |

| 长寿命车辆的售后保修责任 | -1.4% | 全球;监管不确定性 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

传统架构集成成本制约采用

在传统平台中改装150多个ECU可能使车辆开发预算增加15-20%。大陆集团2022年的数据泄露事件说明了供应商网络暴露并迫使昂贵的架构审查。这种财务拖累延迟了量产品牌的推广,即使合规截止日期迫近。

汽车网络安全人才短缺限制执行

这些职位需要对CAN、FlexRay、ISO 26262和实时约束的深入了解,这些知识很少传统IT安全专业人员具备。较小的供应商难以匹配科技公司的薪资报价,扩大了技能差距,正值需求激增之际。宝马i Ventures对RunSafe Security的1200万美元投资等投资反映了在供应链中回填能力的努力。

细分分析

按解决方案类型:专业服务随着合规复杂性激增而超越

基于软件的平台在2024年收入中占41.2%,强调了它们在软件定义车辆时代的中心地位,其中嵌入式防火墙、安全固件和运行时入侵检测融合。然而,以咨询为主导的产品正以19.8%的复合年增长率上升,因为OEM厂商将差距分析、威胁建模和审计准备外包给专业顾问。车载网络安全市场越来越奖励能够将持续监控与UNECE R155文档支持相结合的供应商,这种能力在HARMAN的端到端WP.29套餐中可见。

专业服务还协调多供应商集成,当硬件安全模块、PKI套件和云SOC平台必须在紧张的开发时间内互操作时。这种跨域协调使服务提供商定位为合规路线图的主要守门人,将收入转向经常性评估和托管检测合同。因此,车载网络安全市场正在见证联盟,软件许可商嵌入服务保留条款以确保终身利润。

备注: 报告购买时提供所有单个细分市场的细分份额

按安全类型:云安全加速,终端仍然必要

终端控制在2024年保持30.1%的份额,因为加密密钥、安全启动和ECU级防火墙仍然是基础。然而,云防御正以21.3%的复合年增长率快速前进,因为汽车制造商将数据湖、空中下载编排和车队分析转移到车外。云保护的车载网络安全市场规模每季度都在膨胀,受到Upstream与Google Cloud等合作的推动。2024年大众汽车数据泄露的事故教训表明,远程信息处理加密不足可能级联成声誉损害。

网络层分段和TLS v1.3升级与云增长并行,而以应用为中心的加固随着车辆每周下载微服务变得必要。无线安全仍是最后一英里,保护现在支撑车辆编队和V2I信号的5G链路。随着虚拟ECU将任务卸载到边缘,结合车载执行与远程AI辅助分析的混合架构形成车载网络安全市场的新兴蓝图。

按车辆类型:电动车重点加强保护支出

乘用车仍然是收入支柱,在2024年占需求的57.2%,但电动车代表增长最快的部分,复合年增长率为21.8%。它们对电池管理系统、高压控制器和V2G接口的依赖扩大了威胁向量和监管审查,扩大了专门用于电动车保护的车载网络安全市场规模。研究显示公共充电器中TLS采用率低[3]arXiv Authors, "A Security Measurement Study of CCS EV Charging Deployments," arxiv.org和CVE-2024-37310等披露已经加强了OEM厂商和公用事业对端到端加密、固件签名和异常评分的关注。

商业车队越来越多地采购带有内置入侵预防的远程信息处理,以避免货物中断,而重型卡车集成安全网关,将安全关键制动控制器与信息娱乐主机隔离。这些不同的风险配置文件维持多层需求,确保车载网络安全市场继续按推进类型和工作周期细分。

按应用:ADAS和安全支出获得动力

信息娱乐在2024年以47.4%占最大份额,因为音视频域仍然是容易的钓鱼和勒索软件目标。然而,围绕ADAS和安全系统的安全支出正以21.7%的复合年增长率上升,因为激光雷达融合、自动车道保持和驾驶员监控迁移到更高的SAE自动化级别。这种转变将车载网络安全市场份额转向如果受到威胁可能物理危害乘员的功能。针对驾驶员监控系统的115个威胁的STRIDE映射目录强调了紧迫性。

远程信息处理仍然是车辆和云之间的连接组织,使安全MQTT代理和证书轮换成为关键采购标准。动力总成控制器一度隔离,现在暴露用于再生制动更新的API,需要签名固件和运行时完整性检查。充电基础设施安全完善了堆栈,特别是在部署双向能源服务的地区。

备注: 报告购买时提供所有单个细分市场的细分份额

按形式类型:外部云服务重塑架构

车载嵌入式解决方案在2024年以58.3%的份额保持主导地位,受到实时需求的驱动,如安全启动和加密种子密钥例程。然而,外部云服务展现出23.8%的复合年增长率,因为汽车制造商集中威胁情报、漏洞扫描和车队范围策略管理。Upstream的Ocean AI说明聚合远程信息处理如何使机器学习模型能够预测和中和复杂的多车辆攻击。[4]Upstream Security, "Upstream Harnesses the Power and Global Scale of Google Cloud," upstream.auto 因此,车载网络安全市场向双平面模型演进:嵌入式执行用于毫秒级反应,云编排用于态势感知和空中下载补丁。

Microsoft将VicOne威胁源集成到GitHub工作流中显示开发-安全-运营融合,加强软件发布和现场监控之间的反馈循环。随着持续交付文化的确立,云原生SOC变得不可或缺,以维护合规和性能指标。

地理分析

亚太地区在2024年占收入的35.6%,预计将以20.2%的复合年增长率增长,使其成为车载网络安全市场内增长最快的地区。中国联网电动车生产的规模化推动了V2G就绪PKI和ECU加固套件的大规模采购,而日本与UNECE规则的早期一致加速了供应商认证计划。韩国的5G高速公路放大了对实时空中下载补丁技术的需求,印度新兴的出口雄心引发了对ISO 21434合规工具的投资。总的来说,这些动态推动区域供应商提供托管在数据驻留合规区域内的低延迟云SOC服务。

北美代表一个成熟但不断发展的竞技场,高端车辆装饰和强劲的保险生态系统鼓励网络安全货币化。美国联网车辆规则于2025年3月生效,迫使OEM厂商审计供应链中的受制裁组件,将采购重定向到国内芯片组和安全模块。加拿大的一级供应商利用邻近性和监管一致性来集成安全以太网骨干,而墨西哥的装配厂采用托管安全服务来对抗针对准时制物流的日益增长的勒索软件。

欧洲仍然是监管趋势制定者和研发中心。德国拥有博世ETAS和大陆集团等旗舰供应商,尽管后者之前的数据泄露突出了集中式架构中的漏洞。法国和英国将公共资助投入量子安全汽车密码学,而ENX VCS审计框架覆盖ISO 21434以标准化供应商评估。东欧工程中心贡献竞争性人才,尽管与战争相关的网络制裁重塑了采购策略。

竞争格局

车载网络安全市场具有中等分散度,现有一级供应商与安全纯玩家交汇。大陆集团、博世ETAS、电装和恩智浦利用深度车辆集成来嵌入硬件信任根和安全网关产品。Upstream、VicOne和Argus提供AI驱动的SOC平台和威胁情报,补充车载防御,使OEM厂商能够实时监控车队。半导体领导者英飞凌和瑞萨将安全微控制器与汽车以太网交换芯片捆绑,瞄准域控制器架构。

战略合作伙伴关系定义了进入市场的执行。英飞凌收购Marvell汽车以太网业务的25亿美元收购扩大了其产品组合,涵盖ADAS域控制必需的高带宽网络。[5]Infineon Technologies, "Infineon Further Strengthens Its Number One Position in Automotive Microcontrollers," infineon.com VicOne与Microsoft开发者工具的集成加速了安全编码采用,加强了设计和现场反馈之间的循环。Upstream的Ocean AI带来自动根本原因调查,降低SOC响应时间。与此同时,汽车制造商直接投资:宝马i Ventures在RunSafe Security的股份确保其供应基地的软件免疫IP。随着抗量子密码学和AI生成代码防御成为下一个战场,预计竞争强度将上升。

车载网络安全行业领导者

-

大陆集团

-

哈曼国际

-

博世ETAS有限公司

-

英飞凌科技股份有限公司

-

恩智浦半导体公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:英飞凌科技完成收购Marvell汽车以太网部门的25亿美元收购,将高带宽网络与安全微控制器融合。

- 2025年3月:美国联网车辆规则生效,限制中俄组件并强制要求供应链披露文件。

- 2025年2月:VicOne和Microsoft将汽车威胁情报集成到GitHub高级安全中,扩展安全设计工具。

- 2025年2月:Upstream Security推出Ocean AI以自动化多车辆攻击调查和缓解。

- 2025年1月:英飞凌创建SURF业务部门,整合传感器和RF开发用于安全ADAS应用。

- 2024年12月:Upstream与Google Cloud合作扩展全球汽车SOC服务。

- 2024年9月:宝马i Ventures向RunSafe Security投资1200万美元以加固供应链软件。

- 2024年9月:丰田通商与Keyfactor联手为联网车辆部署全球PKI服务。

全球车载网络安全市场报告范围

随着联网汽车重要性的增加,车辆黑客攻击也预计会上升。车辆黑客攻击是指有人试图未经授权访问车辆系统以检索驾驶员数据或操纵车辆功能。车载网络安全可以在软件、硬件、服务和集成方面实施,可以提供网络安全、应用安全和云安全。

车载网络安全市场按解决方案类型(基于软件、基于硬件、专业服务、集成和其他解决方案类型)、安全类型(网络安全、应用安全、云安全和其他安全类型)和地理区域(北美、欧洲、亚太、拉丁美洲和中东及非洲)进行细分。所有上述细分市场的市场规模和预测均以美元价值形式提供。

| 基于软件 |

| 基于硬件 |

| 专业服务 |

| 集成 |

| 其他解决方案 |

| 网络安全 |

| 应用安全 |

| 云安全 |

| 终端安全 |

| 无线安全 |

| 乘用车 |

| 轻型商用车 |

| 重型商用车 |

| 电动车(纯电动/混合动力/插电式混合动力) |

| 信息娱乐 |

| 远程信息处理和连接 |

| 动力总成/推进控制 |

| ADAS和安全 |

| 充电基础设施和V2G |

| 车载(嵌入式) |

| 外部云服务 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 新加坡 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按解决方案类型 | 基于软件 | ||

| 基于硬件 | |||

| 专业服务 | |||

| 集成 | |||

| 其他解决方案 | |||

| 按安全类型 | 网络安全 | ||

| 应用安全 | |||

| 云安全 | |||

| 终端安全 | |||

| 无线安全 | |||

| 按车辆类型 | 乘用车 | ||

| 轻型商用车 | |||

| 重型商用车 | |||

| 电动车(纯电动/混合动力/插电式混合动力) | |||

| 按应用 | 信息娱乐 | ||

| 远程信息处理和连接 | |||

| 动力总成/推进控制 | |||

| ADAS和安全 | |||

| 充电基础设施和V2G | |||

| 按形式类型 | 车载(嵌入式) | ||

| 外部云服务 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 马来西亚 | |||

| 新加坡 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告回答的关键问题

是什么推动了车载网络安全市场的快速增长?

强制性UNECE R155/R156法规、5G连接和向软件定义车辆的迁移增加了攻击面,迫使OEM厂商投资持续保护,支持到2030年16.4%的复合年增长率。

当前车载网络安全市场规模有多大?

车载网络安全市场规模在2025年达到40.9亿美元,预计到2030年将增长到87.5亿美元。

哪个地区引领车载网络安全市场?

亚太地区以35.6%的收入份额领先,受中国联网电动车生产和日本早期监管采用推动。

为什么云安全在汽车网络安全中日益突出?

空中下载更新、远程诊断和车队分析越来越依赖云服务,使云安全成为以21.3%复合年增长率增长最快的细分市场。

OEM厂商实施网络安全措施面临的最大挑战是什么?

传统E/E架构的高集成成本和汽车级网络人才短缺共同限制推广速度,两者合计将预计复合年增长率压低约5个百分点。

OEM厂商如何将网络安全投资货币化?

汽车制造商现在对空中下载安全更新收取订阅费用,并与保险公司合作提供与认证网络加固相关的基于使用的保费,创造新的经常性收入流。

页面最后更新于: