西班牙商业地产市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 83.33 十亿美元 |

| 市场规模 (2030) | 111.20 十亿美元 |

| 增长率 (2025 - 2030) | 5.95% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence西班牙商业地产市场分析

西班牙商业地产市场在2025年价值833.3亿美元,预计到2030年将达到1,112亿美元,2025年至2030年间以5.95%的复合年增长率增长。2025年预期2.6%的稳健GDP增长以及该国作为欧洲和拉丁美洲之间门户的地位支撑了这一前景。随着养老基金和保险公司将资本从波动的债券转向核心房地产收益,投资者需求依然强劲,而电子商务、近岸外包和旅游业复苏正在重塑各种物业类型的需求格局。

关键报告要点

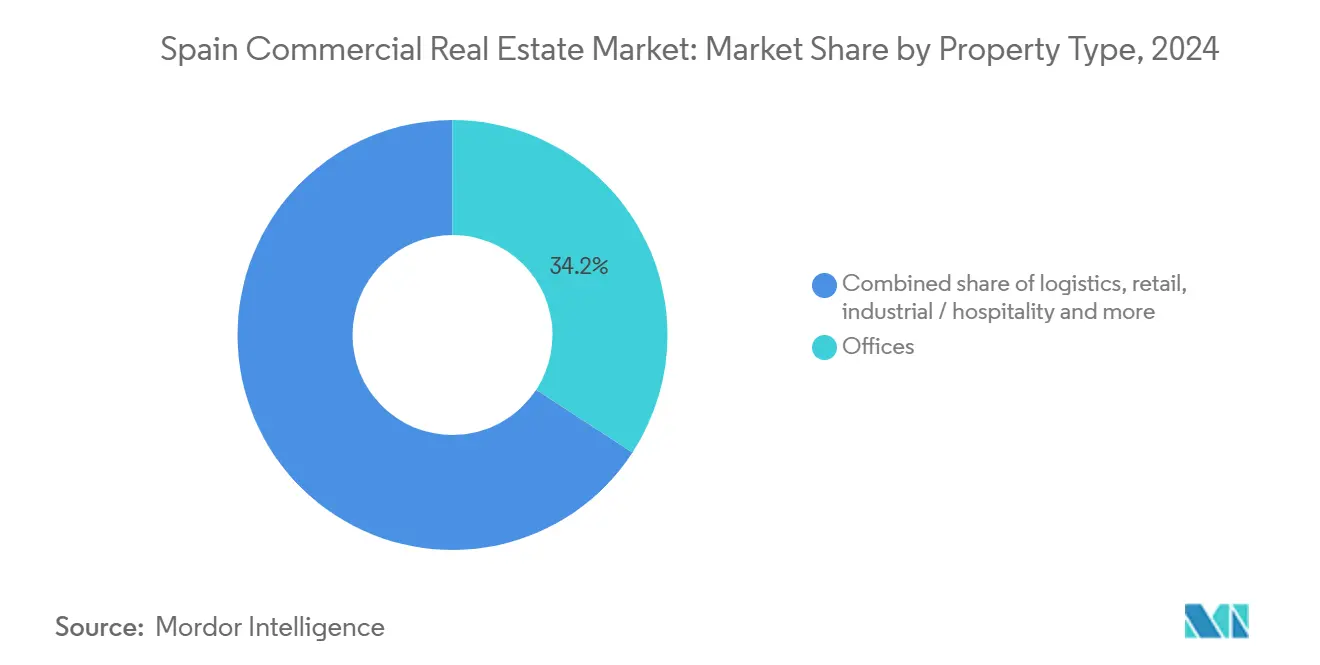

- 按物业类型,办公楼在2024年占西班牙商业地产市场份额的34.2%;物流预计到2030年将以7.00%的复合年增长率扩张。

- 按商业模式,销售交易在2024年占西班牙商业地产市场规模的60.2%,而租赁活动记录了到2030年6.75%的最高预测复合年增长率。

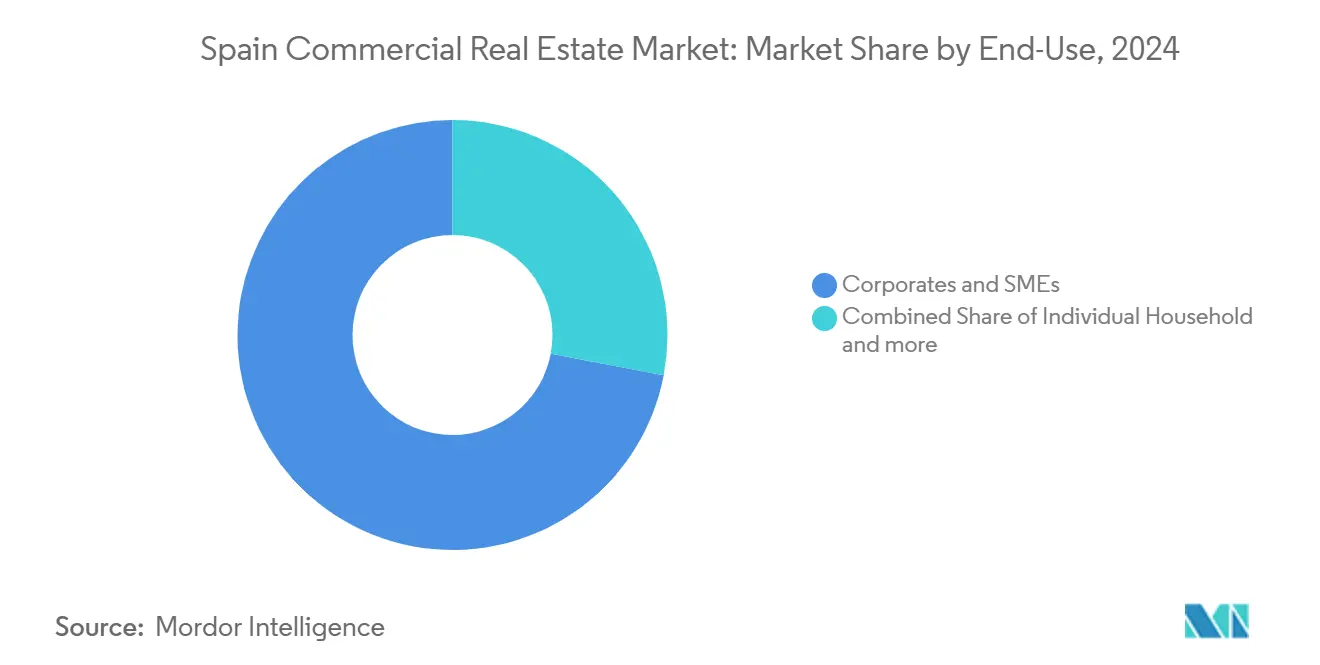

- 按终端用户,企业和中小企业在2024年占西班牙商业地产市场规模的72.0%,并以6.30%的复合年增长率增长至2030年。

- 按地理区域,马德里在2024年以45.1%的份额领先西班牙商业地产市场规模;马拉加是增长最快的地区,到2030年复合年增长率为7.20%。

西班牙商业地产市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 疫情后回流推动物流需求 | +1.2% | 马德里, 巴塞罗那,巴伦西亚 | 中期 (2-4年) |

| 马德里和巴塞罗那办公物业向优质资产转移 | +0.8% | 马德里, 巴塞罗那 | 短期 (≤2年) |

| 旅游业复苏提振城市酒店资产 | +0.6% | 马德里, 巴塞罗那,巴伦西亚,马拉加 | 中期 (2-4年) |

| 欧盟绿色分类法加速改造投资 | +0.9% | 全国 | 长期 (≥4年) |

| 拉美科技公司向西班牙近岸外包 | +0.4% | 马德里, 巴塞罗那 | 长期 (≥4年) |

| 机构资本从债券转向核心商业地产收益 | +0.7% | 全球 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

疫情后回流推动物流需求

2020年暴露的供应链脆弱性促使制造商将生产迁移到更接近欧洲消费者的地区,使物流在西班牙商业地产市场投资中的份额从2014年的15%上升到2024年的34%。中部西班牙的年吸纳量跃升25%,其中CBRE投资管理公司在平托购买了一个9万平方米的综合体用于最后一英里配送。二线枢纽现在吸引了总仓储吸纳量的37%,表明注重成本的承租人正在从黄金地段转移。投资量在2025年可能达到19亿美元,几乎是该国2019年欧洲物流配置份额的两倍。

旅游业复苏提振城市酒店资产

2023年旅游业产生了1,980亿美元,支持了酒店房地产。2023年酒店投资总额达到47亿美元,突出表现为Atom Hoteles在特内里费的1.21亿美元退出,比其2019年购买价格高出83%。结合客房、零售和共享办公的混合用途方案受益于向体验式旅行的转变。

欧盟绿色分类法加速改造投资

西班牙REITs发行了7.7亿美元的绿色债券以资助节能升级,而Lar España获得了98%的BREEAM认证。Merlin Properties的绿色融资框架目标是到2030年实现净零排放,承诺到2028年运营碳排放削减85%。[3]Merlin Properties SOCIMI S.A., "绿色融资框架2024," merlinproperties.com

拉美科技公司向西班牙近岸外包

信息通信技术活动对GDP贡献22.6%,主要集中在马德里和加泰罗尼亚,那里的160个科技中心在2024年产生了32亿美元的影响。数字战略2025动员了172.5亿美元的公共资金,刺激了对配备强大连接性的现代办公需求。[1]ACCIÓ Catalonia Trade & Investment, "加泰罗尼亚科技中心2024," accio.gencat.cat

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 伊比利亚劳动力短缺导致建筑成本上升 | -0.9% | 全国 | 短期 (≤2年) |

| 住房法外溢至商业地产的政治不确定性 | -0.6% | 全国 | 中期 (2-4年) |

| 利率波动压缩估值 | -0.5% | 马德里,巴塞罗那,巴伦西亚 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

伊比利亚劳动力短缺导致建筑成本上升

2024年建筑许可下降9%,开发商承受更高工资和波动材料价格,扩大了自2008年以来记录的153万套住房开工和240万户家庭组成之间的差距。由于26%的住宅存量停滞,承包商优先考虑预租赁资产以管理风险。

住房法外溢至商业地产的政治不确定性

2023年住房法案限制租金并对空置单位征税,引发了可能扩展到商业部门的辩论。外国投资者现在必须通过政府审查超过5.5亿美元的交易,延长了交易周期。[2]Gobierno de España - La Moncloa, "2023年住房法案解释," lamoncloa.gob.es

细分分析

按物业类型:办公楼目前领先,物流加速增长

办公楼在2024年占西班牙商业地产市场份额的34.2%,尽管工作场所习惯不断演变,仍强化了其作为基准资产类别的地位。马德里CBD的黄金租金比2015年高出12%,巴塞罗那的租赁在2024年跃升20%,因为科技和金融承租人寻找符合ESG标准的空间。然而,随着电商和近岸外包刺激持续的仓储需求,物流资产以最快的7.00%复合年增长率增长至2030年。二级工业走廊的投资上升至年吸纳量的37%,说明了对成本效益土地EY的追求。

向优质资产转移区分了表现:76%的传统办公存量面临过时风险,除非进行改造,而A级写字楼记录个位数空置率。物流扩张同样是双速的,马德里三环内的最后一英里枢纽获得租金溢价,而巴伦西亚的中等规模设施提供150个基点的收益差。零售公园通过44个新方案增加85万平方米的总可租赁面积至2026年,反映了向便利和休闲锚定格式的转变。酒店业保持韧性:2023年酒店投资达到47亿美元,强调了旅游业的复苏。

备注: 购买报告后可获得所有单个细分的细分份额

按商业模式:销售占主导,租赁加速增长

销售交易在2024年对西班牙商业地产市场贡献了60.21%,受到强劲外资流入马德里、巴塞罗那和沿海度假村标杆性资产的推动。然而,租赁途径到2030年复合年增长率为6.75%,超过销售增长,因为机构寻求经常性收入流,承租人更愿意租赁以保持资产负债表灵活性。预计黄金住宅收益率到2028年将收窄40个基点,验证了现金流工具的吸引力。

人口结构变化支持租赁增长:家庭规模缩小、房屋所有权延迟和流动劳动力维持了对共居、学生住房和灵活办公的需求。企业租户结构化短期租赁与扩张权利,反映了科技服务基础中快速的员工人数波动。在销售方面,增值投资者正在瞄准二级购物中心和老旧仓库进行重新定位,一旦ESG升级释放流动性,就能从收益率压缩中获利。

按终端用户:企业和中小企业需求引导需求

企业和中小企业承租人在2024年消费了西班牙商业地产市场规模的72%,得到产生全国产出76%的服务业支撑。他们的空间需求预计到2030年以6.30%的复合年增长率增长,集中在配备数字基础设施的A级办公楼、机器人就绪仓库和支持员工福利的混合用途方案。

混合工作推动了更小的足迹但更高规格的场所:领先银行将马德里业务集中到智能总部,而美国软件巨头在巴塞罗那22@区预租了25,000平方米。个人投资者通过将办公楼层和零售公园分割的代币化平台获得商业产品,扩大了买家基础。机构基金既作为房东又作为与开发商的合资伙伴参与,以确保管道可见性。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

马德里在2024年占西班牙商业地产市场份额的45.1%,反映了其作为政治和金融中心的地位。尽管新建成本高企,CBD空置率保持在4.3%,租金增长持续,因为跨国公司选择首都作为服务伊比利亚和拉丁美洲的总部。物流在城市三环网络内蓬勃发展;CBRE投资管理公司的9万平方米平托收购表明对最后一英里位置的信心。672万美元的数据中心投资补充了政府数字化补贴,巩固了马德里作为西班牙主要科技中心的地位。

巴塞罗那是国家第二支柱。2024年办公吸纳量上升20%,未来供应基本预租,表明持续向优质资产转移。加泰罗尼亚科技中心生态系统在2024年通过160个孵化器产生了32亿美元的活动,预计到2026年将雇用42,752名专业人员。旅游业复苏吸引了豪华酒店投资者,而港务局的碳中和路线图为关注多式联运贸易流的仓储开发商增添了活力。

马拉加历史上是休闲天堂,是增长最快的区域市场,到2030年复合年增长率为7.200%。国际科技巨头开设卫星办事处以利用生活质量优势和较低成本,加速了对A级空间的需求。巴伦西亚受益于港口连通性和汽车供应链回流,扩大了其制造业足迹,刺激了由Proequity看涨预测支持的投机性仓库建设。毕尔巴鄂和萨拉戈萨等二线城市吸引寻求比马德里CBD高出200个基点收益差的投资者,由改善的AVE高铁连接缩短旅行时间使之可行。

竞争格局

2024年国际投资者提供了总资本的一半以上,使西班牙成为跨境房地产流动的欧洲第四大目的地。马德里和巴塞罗那的办公物业所有权集中在上市SOCIMIs Merlin Properties和Colonial周围;前者发行了7.7亿美元绿色债务以资助改造,而后者的2024年业绩强调了其对CBD标杆性写字楼的专注。在物流方面,新加坡GIC和Prologis继续场地积累,与当地开发商Montepino竞争A-2走廊沿线土地。

可持续性竞争日趋激烈。Lar España的98% BREEAM认证组合影响了其14亿美元资产,但惠誉在高杠杆为新所有者的要约收购融资后将该REIT降级至"BB-"。零售业正在整合:Helios RE在2025年2月完成了收购Lar España 100%股权的强制收购,将该工具迁移到BME Scaleup以获得更大的融资灵活性。酒店运营商Travelodge和Barceló倾向于售后回租以释放资本用于针对2030年效率目标的能源使用削减的翻新管道。

空白空间和颠覆者丰富。与公用事业的数据中心联合开发在马德里外环沿线倍增,那里土地更便宜,电力接入更容易。Clikalia等PropTech平台部署AI估值和区块链产权转移,将交易周期缩短30%。Bricks&People和Reental等代币化机构将单一资产分割成100美元的碎片,扩大零售参与。传统房东通过启动风险投资部门来寻找减少运营费用和改善租户保留的技术来回应。

西班牙商业地产行业领导者

-

MERLIN Properties SOCIMI

-

Colonial Av.

-

Lar España

-

Vía Célere

-

Kronos Real Estate Group

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Helios RE完成对Lar España Real Estate SOCIMI的100%收购,创建了一个14亿美元的零售平台。

- 2025年2月:Colonial发布2024年业绩,展示了马德里和巴塞罗那办公物业的韧性表现。

- 2025年2月:Merlin Properties发布经审计的2024年账目,突出了朝净零目标的进展。

- 2025年1月:Travelodge购买了西班牙六家酒店组合,并公布了在圣塞瓦斯蒂安、加的斯和阿利坎特的管道项目。

西班牙商业地产市场报告范围

商业地产是专门用于商业相关目的或提供工作空间而非居住空间的物业,后者将构成住宅房地产。商业地产通常租赁给租户进行创收活动。报告中包含西班牙商业地产市场的完整背景分析,包括经济评估和各部门贡献、市场概览、关键细分市场规模估计、市场细分新兴趋势、市场动态和地理趋势,以及COVID-19影响。

西班牙商业地产市场按类型(办公楼、零售、工业、物流、多家庭和酒店)和主要城市(马德里、巴伦西亚、巴塞罗那、加泰罗尼亚、马拉加和其他城市)进行细分。该报告为上述所有细分市场提供西班牙商业地产市场的市场规模和价值预测(十亿美元)。

| 办公楼 |

| 零售 |

| 物流 |

| 其他(工业、酒店等) |

| 销售 |

| 租赁 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他 |

| 马德里 |

| 巴塞罗那 |

| 巴伦西亚 |

| 加泰罗尼亚(不包括巴塞罗那) |

| 马拉加 |

| 其他城市 |

| 按物业类型 | 办公楼 |

| 零售 | |

| 物流 | |

| 其他(工业、酒店等) | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按终端用户 | 个人/家庭 |

| 企业和中小企业 | |

| 其他 | |

| 按地理区域(主要城市) | 马德里 |

| 巴塞罗那 | |

| 巴伦西亚 | |

| 加泰罗尼亚(不包括巴塞罗那) | |

| 马拉加 | |

| 其他城市 |

报告中回答的关键问题

西班牙商业地产市场的当前价值是多少?

截至2024年,西班牙商业地产市场价值882亿美元。

哪种物业类型在西班牙商业地产市场占最大份额?

办公楼在2024年以34.20%的市场份额领先。

西班牙商业地产市场内哪个细分增长最快?

物流物业预计到2030年以7.000%的复合年增长率增长。

为什么租赁活动预期超过销售?

机构寻求稳定收入流,承租人倾向租赁以获得资产负债表灵活性,推动6.750%的租赁复合年增长率,而销售交易增长较慢。

哪个城市主导西班牙商业地产市场?

马德里占全国市场份额的45.10%,受其政治和金融首都角色支撑。

可持续性法规如何影响投资决策?

欧盟绿色分类法规则和投资者ESG要求正推动房东资助深度改造,西班牙REITs发行了7.7亿美元绿色债券以提升能源性能。

页面最后更新于: