巴西商业地产市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 92.54 十亿美元 |

| 市场规模 (2030) | 98.60 十亿美元 |

| 增长率 (2025 - 2030) | 6.55% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence巴西商业地产市场分析

巴西商业地产市场规模在2025年价值925.4亿美元,预计到2030年达到986.0亿美元,在预测期内以6.55%的复合年增长率增长。这一稳定轨迹反映了机构资本池的加深、巴西REITs的快速扩张以及支撑关键都市走廊需求的公共基础设施特许经营。圣保罗-里约轴线沿线的A级物流园区持续紧缺,而获得LEED认证的办公楼开发通过BNDES绿色金融激励获得成本优势。金融科技、云服务和消费必需品领域的企业占用者正在推动圣保罗高端子市场的吸纳。与此同时,由于SELIC利率上升导致的投机性建设减速,抑制了短期供应增加,但改善了已完工项目的入住前景。通过港口和机场私有化释放的棕地地块创造了新的开发管道,扩大了传统城市核心之外的可投资范围。

关键报告要点

- 按地理位置,圣保罗在2024年占巴西商业地产市场份额的45.2%。巴西其他地区的巴西商业地产市场预计在2025-2030年间录得7.51%的复合年增长率。

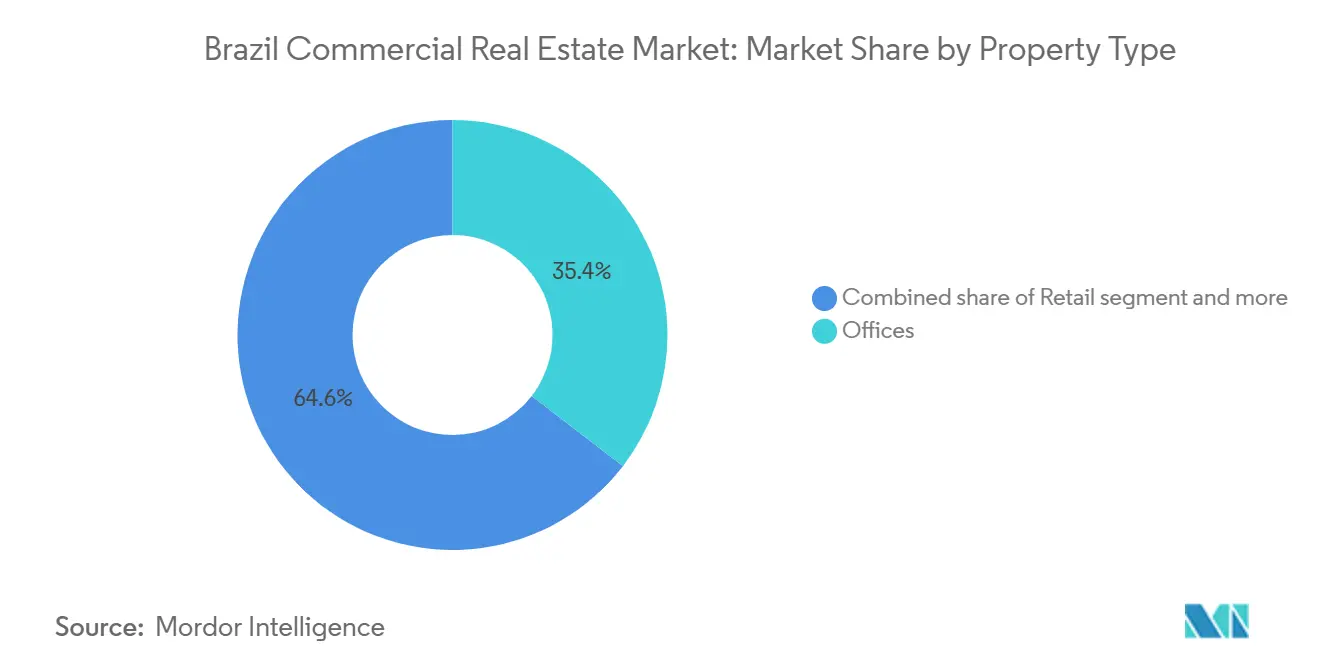

- 按物业类型,写字楼在2024年以35.4%的巴西商业地产市场收入份额领先。物流地产的巴西商业地产市场预计在2025-2030年间以7.85%的复合年增长率推进。

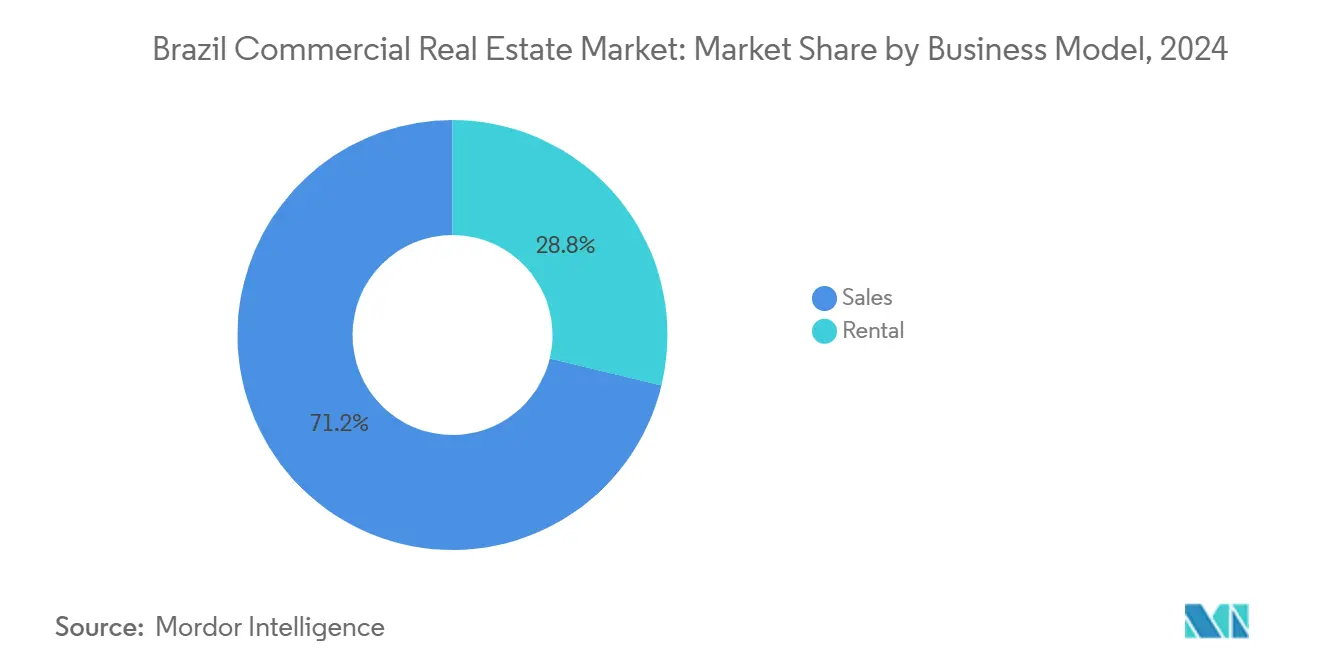

- 按商业模式,销售交易在2024年占巴西商业地产市场规模的71.2%份额。租赁运营的巴西商业地产市场正以7.12%的复合年增长率在2025-2030年间扩张。

- 按终端用户,企业和中小企业在2024年占据巴西商业地产市场份额的76.1%。个人和家庭细分市场的巴西商业地产市场将在2025-2030年间以7.33%的复合年增长率增长。

巴西商业地产市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 近岸外包引导的圣保罗-里约走廊沿线A级物流园区需求激增 | +1.2% | 圣保罗都市区,里约热内卢走廊 | 中期(2-4年) |

| BNDES补贴的绿色金融加速LEED认证办公楼开发 | +0.8% | 全国,集中在圣保罗和里约热内卢 | 长期(≥4年) |

| FIIs(巴西REITs)扩张加深机构资本池 | +1.1% | 全国,重点在圣保罗和二线都市 | 中期(2-4年) |

| 金融科技和云服务繁荣推动保利斯塔和法里亚利马的优质办公楼吸纳 | +0.7% | 圣保罗金融区 | 短期(≤2年) |

| 机场和港口私有化释放棕地商业地块 | +0.6% | 全国,圣保罗、里约热内卢、萨尔瓦多早期收益 | 长期(≥4年) |

| 数据中心在岸化推动特殊用途工业园区 | +0.9% | 圣保罗、里约热内卢,新兴东北地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

近岸外包引导的圣保罗-里约走廊沿线A级物流园区需求激增

2024年,圣保罗-里约走廊A级配送设施的净有效租金上涨15%,反映了其作为该地区主要物流中枢的地位。随着运营商转向近岸外包和最后一英里模式,空置率降至9.3%。新项目交付面临电网容量问题和复杂许可程序的障碍。因此,需求已转向Castelo和Raposo等新兴节点。开发商现在正在使其场地多元化,旨在利用近岸外包繁荣,同时应对基础设施挑战。这种不断演变的格局不仅紧缩了入住率,还提升了可实现租金,确保专注于物流的基金获得稳定现金流。

BNDES补贴的绿色金融加速LEED认证办公楼开发

BNDES正越来越多地将资金导向可持续项目,特别是那些专注于降低LEED导向建筑成本的项目[1]巴西国家经济社会发展银行,"BNDES 2023年放款报告,"bndes.gov.br 。IFC的映射显示,55个市政当局已开始提供税收激励以促进绿色建设[2]国际金融公司,"巴西绿色建筑市场情报,"ifc.org。2024年11月通过的关于基础设施债券的立法,通过零预扣税增强了资本获取,使开发商更接近ESG导向的投资者。在联邦激励、地方税收减免和全球资本推动切实可持续成果的推动下,LEED认证资产正成为长期租赁需求的主要目标。

FIIs(外国机构投资者)扩张加深机构资本池

巴西上市REIT规模从2014年的200亿巴西雷亚尔(36亿美元)增长到2024年的1680亿巴西雷亚尔(302.3亿美元),将上市基金数量提升至534只。抵押REITs占净资产价值的40%,表明结构性转向以收入为重点的债务投资组合。基于会计利润的股息分配拟议法规可能稳定现金流并吸引跨境养老金配置。最低股东数量的提升创造了规模门槛,鼓励整合,改善流动性,并标准化报告质量。

金融科技和云服务繁荣推动保利斯塔和法里亚利马优质办公楼吸纳

2024年圣保罗A级办公存量的总吸纳超过52万平方米,是十年来最强的年度吸纳量。空置率趋向下降至17.35%,而平均要价租金达到每平方米每月131.50巴西雷亚尔(23.66美元)。科技和金融租户在雷布萨斯、边际平涅鲁斯和法里亚利马等子市场推动了超过一半的租赁量。2025年25万平方米的管道交付旨在满足对弹性基础设施、灵活布局和可持续性认证的持续需求。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 持续高企的SELIC利率抑制投机性开发 | -1.8% | 全国,圣保罗和里约热内卢拖累更强 | 短期(≤2年) |

| 外汇波动限制外资配置 | -1.1% | 全国,国际门户城市影响更明显 | 中期(2-4年) |

| 里约CBD结构性空置抑制办公租金 | -0.7% | 里约热内卢CBD | 中期(2-4年) |

| 限制性遗产区域分区减缓许可周期 | -0.4% | 圣保罗和里约历史街区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

持续高企的SELIC利率抑制投机性开发

巴西房地产信贷储蓄实体协会预测,在更紧缩的货币政策下,2025年SBPE资助的抵押贷款将下降17%[3]巴西房地产信贷储蓄实体协会,"2025年房地产信贷预测,"abecip.org.br。法国巴黎银行预测SELIC将在2025年中期达到14.75%的峰值,增加资本密集型项目的债务成本。开发商转向预售或机构支持的企业,而资本充足的投资者监控由更严格银行契约引发的困境机会。利率环境优先考虑具有预租赁或政府支持的项目,过滤主要都市区的投机活动。

里约CBD结构性空置抑制办公租金

里约热内卢CBD的空置率为30.9%,几乎是圣保罗的两倍,这压缩了可实现租金至每平方米17.73美元,并限制了近期的新开工。石油总部的衰退和公共部门的缩减重塑了需求模式。虽然都市带内的物流资产录得租金增长,但CBD办公楼等待转换或重新开发,以与混合用途或酒店格式保持一致。具有长期视野的投资者瞄准位于交通或滨水区再生计划附近的折价资产。

细分分析

按物业类型:物流推动增长,尽管写字楼占主导地位

写字楼细分在2024年占巴西商业地产市场份额的35.4%,强调了其在企业选址策略中的根深蒂固地位。然而,物流资产表现出最快的轨迹,以7.85%的复合年增长率扩张至2030年,因为在线零售渗透、即时库存模式和近岸外包提升了国家仓储需求。围绕圣保罗和里约的优质物流园区捕获了港口私有化和制造业迁移的溢出效应。A级设施获得溢价租金,支持不到10%的空置率,并满足ESG合规的增长要求。Multiplan等运营商管理的顶级购物中心中的零售物业显示出稳定的入住率,但随着数字渠道扩展,高街格式继续合理化占地面积。面向数据中心活动的工业园区正在接受可观的承诺,包括在Eldorado do Sul的拉丁美洲最大中枢的5亿美元初期阶段。酒店和混合用途项目受益于旅游业反弹和机场特许经营后改善的航空运力。

物流的长期优异表现标志着租户优先考虑的转变,转向履约速度、温控设计和可再生能源整合。开发商采用与电商和3PL租户的定制建造合同来确保长期租赁,同时避开投机风险。与此同时,办公楼管道整合无接触系统、更大采光和模块化装修,以满足混合劳动力的期望。预测分配给物流的巴西商业地产市场规模将在2030年扩展至总存量的8%,相比2024年的6%。办公楼房东通过使用低成本BNDES信贷资助的绿色改造来重新定位传统资产,增强竞争力。零售参与者通过叠加精致餐饮和健康服务等体验概念来逆转周期性敞口,这些概念延长停留时间并支持租金可持续性。

备注: 购买报告后可获得所有单独细分市场的细分份额

按商业模式:销售主导地位转向租赁增长

销售交易在2024年占巴西商业地产市场规模的71.2%,反映了对直接所有权的长期偏好,这种偏好通过抵押贷款利息的税收可扣除性和有利的资本收益处理得到强化。然而,租赁导向策略录得7.12%的复合年增长率,超过标题行业增长,因为机构投资者扩大专门用于稳定收入流的FIIs规模。养老基金和保险公司通过购买核心物流和办公投资组合的部分股权来实现固定收益的多元化。PREVI养老基金在Prologis CCP Cajamar工业园90%的股权标志着国内机构对收益增值物流存量胃口的转折点。

开发商通过构建租赁建设平台、扩展租户改善包并利用房地产科技进行预测性维护来调整。REIT整合提高了透明度并降低了交易价差,这改善了外国参与者的流动性。SELIC的逐步降低预计将升级再融资活动,释放更多资本用于租赁扩张。在预测期内,租赁产品可能占巴西商业地产市场交易的三分之一,标志着向现金流弹性的投资组合转变。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户:企业需求引领个人增长加速

企业和中小企业占用者在2024年维持了76.1%的总需求,由在核心和二线都市扩大占地面积的金融科技、农业综合企业和消费品跨国公司支撑。工作空间策略现在优先考虑节能设计、智能建筑系统和多式联运枢纽的临近性。个人和家庭虽然目前较小,但代表增长最快的细分市场,复合年增长率为7.33%。政府项目如扩大的"我的房子,我的生活"将资格扩大到月收入高达12000巴西雷亚尔(2159.21美元)的家庭,并鼓励零售参与房地产共同基金。

通过零股应用程序和公共FIIs中较低准入门槛实现投资级房地产的民主化,允许新兴中产阶级投资者获得稳定购物中心和仓库的敞口。随着BNDES额度在疫情后重新开放,中小企业租赁量回升,促进了圣保罗环路外轻工业公寓的购买。随着时间推移,混合需求配置文件增强深度和流动性,降低多租户资产的空置风险。

地理分析

巴西商业地产市场仍然锚定在圣保罗,该市在2024年占收入的45.22%,并在2024年录得超过52万平方米的创纪录办公楼吸纳。平均要价租金攀升至每平方米每月131.50巴西雷亚尔(23.66美元),空置率缓解至17.35%,得到保利斯塔、法里亚利马和楚克里扎伊丹高吸纳量的支持。随着Cajamar和瓜鲁柳斯的土地紧张,物流集群向西迁移至Castelo和Raposo。桑托斯港口的私有化增强了吞吐量,提升了该市作为配送核心的作用。

里约热内卢CBD 30.9%的空置率凸显了持续的供需失衡,然而大里约内的物流资产与圣保罗15%的租金增长相匹配,反映了强劲的电商活动。随着旅游业复苏,酒店投资者重新审视海滨位置。通过加利昂机场特许经营释放的棕地地块吸引混合用途提案,尽管办公楼复苏在过剩库存清理前仍然缓慢。

巴西其他地区预测将以7.51%的复合年增长率扩张,标志着增长的结构性分散化。新增长加速计划下的联邦倡议资助2000个基础设施项目,将铁路和公路走廊延伸至农业综合企业丰富的马托格罗索和东北地区。2025年1月东南部和东北部的水泥消费量同比攀升5.4%,证实了建筑活动的提升。中等城市受益于较低的土地成本、简化的许可程序以及渴望吸引物流中枢和数据中心园区的地方政府提供的激励措施。坎皮纳斯、戈亚尼亚和累西腓等二线节点随着占用者将选址标准扩大到圣保罗-里约都市群之外而获得牵引力。

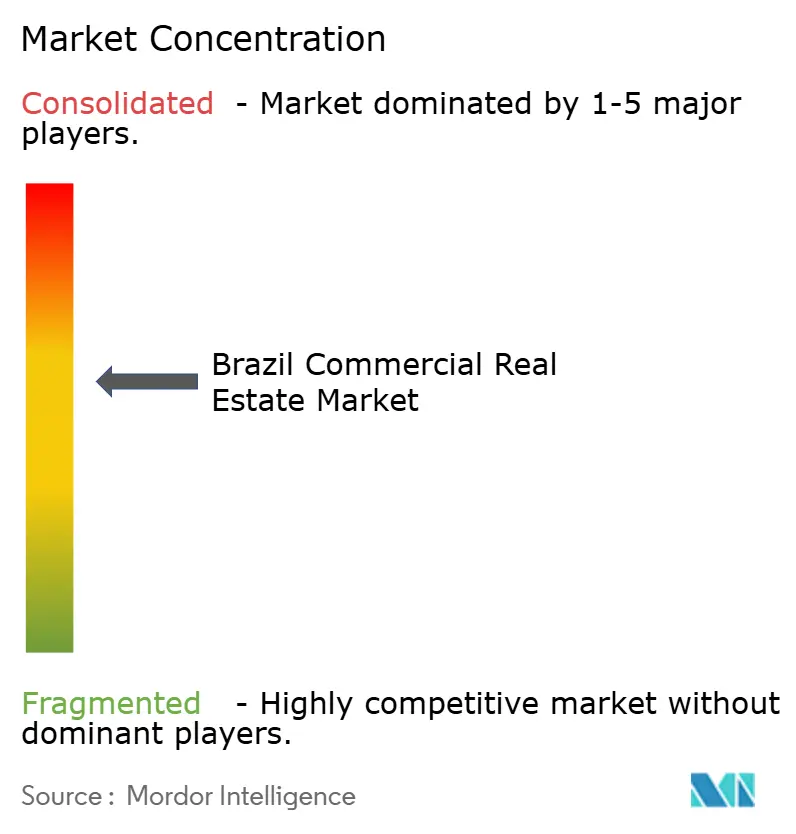

竞争格局

巴西商业地产市场适度分散,突出了具有多样化参与者的竞争环境。全球运营商Prologis和Goodman主导巴西物流控股,拥有超过900亿美元的合并管理资产和99%的令人印象深刻的平均投资组合入住率。国内参与者Cyrela、BR Properties和LOG Commercial Properties在写字楼、零售和轻工业垂直领域拥有规模。购物中心运营商Multiplan和Iguatemi利用策展的奢侈品租户组合来保护租金收入免受纯电商替代的影响。JHSF Participações整合开发、物业管理和私人航空服务,展示了锁定多元化收入的垂直一体化策略。

房地产科技采用加速投资组合效率:物联网传感器监控能源负荷,AI驱动的租赁算法瞄准高概率租户,区块链试点简化零股所有权转让。ESG差异化是资本配置的决定性因素;基金基准碳足迹,安装屋顶光伏,并通过EDGE或LEED计划认证以解锁更便宜的绿色贷款。市场偏爱资产负债表实力,因为限制性利率提升了利息覆盖率门槛。资产交易越来越多地通过远期购买协议发生,这些协议减轻建设风险,同时在完工时保留上涨空间。

战略举措强调整合和专业化。Goodman启动了专注于服务巴西农业食品出口的冷链设施的多资产合资企业。Multiplan分配15亿巴西雷亚尔(2.7亿美元)用于强调高利润率美食餐饮的七个零售扩张,而Iguatemi在优质楼面扩建中投入2.36亿巴西雷亚尔(4246万美元)以锚定全球奢侈品牌。Scala数据中心在Eldorado do Sul推进5亿美元第一阶段,旨在利用超大规模云需求并推动工业土地吸纳。

巴西商业地产行业领导者

-

Cyrela Commercial Properties S.A.

-

LOG Commercial Properties

-

Multiplan

-

BR Properties

-

Aliansce Sonae

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Multiplan启动总计15亿巴西雷亚尔(2.7亿美元)的七个扩张项目,瞄准奢侈零售和美食餐饮。

- 2025年4月:Iguatemi宣布2.36亿巴西雷亚尔(4246万美元)、15500平方米的扩建以加强高端购物中心定位。

- 2024年10月:Guardian房地产投资基金通过售后回租以7.25亿巴西雷亚尔(1.3045亿美元)收购15处Atacadão物业,总计264000平方米GLA。

- 2024年9月:Scala数据中心承诺5亿美元在Eldorado do Sul开发Scala AI城,预计成为拉丁美洲最大的数据中心综合体。

巴西商业地产市场报告范围

商业地产、投资物业或收入物业计划从资本收益或租金收入中获利。报告涵盖了巴西商业地产市场的完整背景分析,包括经济评估和行业在经济中的贡献、市场概况、关键细分市场的市场规模估算和新兴趋势、市场动态、地理趋势以及地缘政治和疫情对市场的影响。

巴西商业地产市场按类型(写字楼、零售、工业和物流、酒店)和主要城市(里约热内卢、圣保罗和巴西其他地区)进行细分。报告提供上述所有细分市场的市场规模和预测价值(美元)。

| 写字楼 |

| 零售 |

| 物流 |

| 其他(工业、酒店等) |

| 销售 |

| 租赁 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他 |

| 圣保罗 |

| 里约热内卢 |

| 巴西其他地区 |

| 按物业类型 | 写字楼 |

| 零售 | |

| 物流 | |

| 其他(工业、酒店等) | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按终端用户 | 个人/家庭 |

| 企业和中小企业 | |

| 其他 | |

| 主要城市 | 圣保罗 |

| 里约热内卢 | |

| 巴西其他地区 |

报告中回答的关键问题

巴西商业地产市场目前的规模是多少?

巴西商业地产市场规模在2025年为925.4亿美元,预测到2030年达到986.0亿美元。

哪种物业类型增长最快?

物流地产录得最高增长,在电商履约和近岸外包需求驱动下以7.85%的复合年增长率扩张。

为什么租赁模式获得牵引力?

机构投资者青睐巴西REITs的可预测收入,导致租赁运营以7.12%的复合年增长率推进,相比销售交易的较慢增长。

圣保罗在全国商业地产中有多主导?

圣保罗占巴西商业地产市场份额的45.22%,得到强劲办公楼吸纳和高物流需求的支持。

哪些宏观逆风可能影响市场增长?

SELIC利率上升和货币波动提高融资成本并抑制投机性开发,特别是在资本密集型项目中。

哪些可持续性激励对开发商最重要?

低成本BNDES绿色贷款和LEED认证建筑的市政税收减免降低了资金成本,并使资产与全球ESG资本池保持一致。

页面最后更新于: