云游戏市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

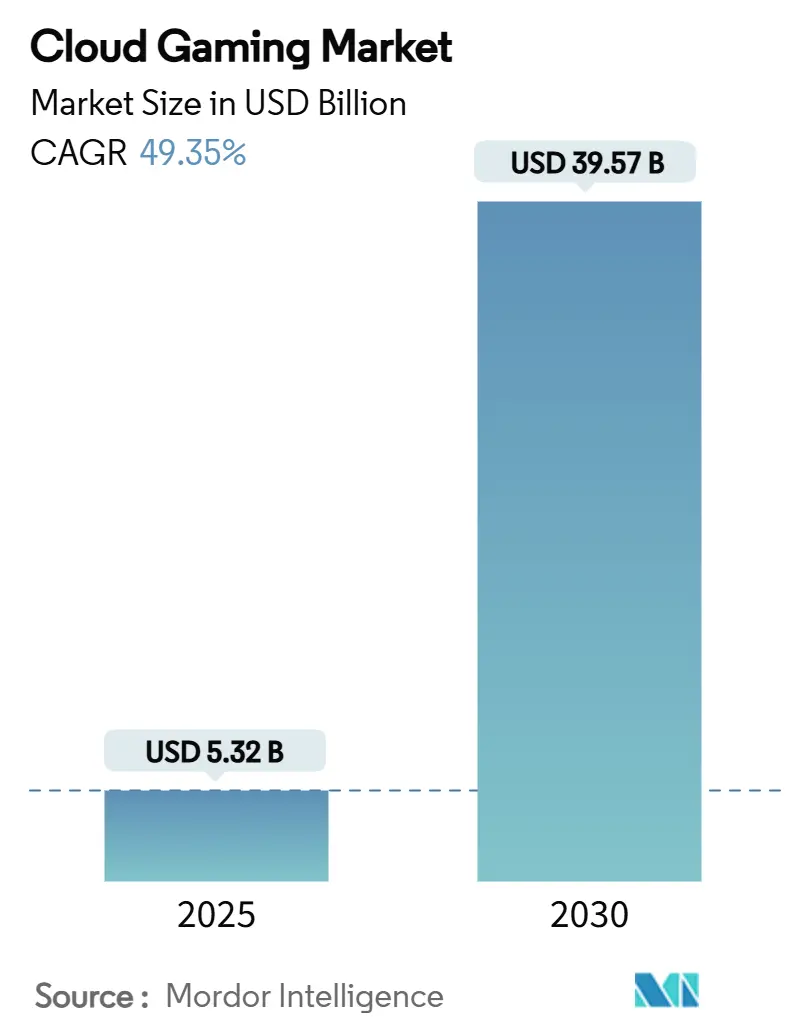

| 市场规模 (2025) | 5.32 十亿美元 |

| 市场规模 (2030) | 39.57 十亿美元 |

| 增长率 (2025 - 2030) | 49.35% CAGR |

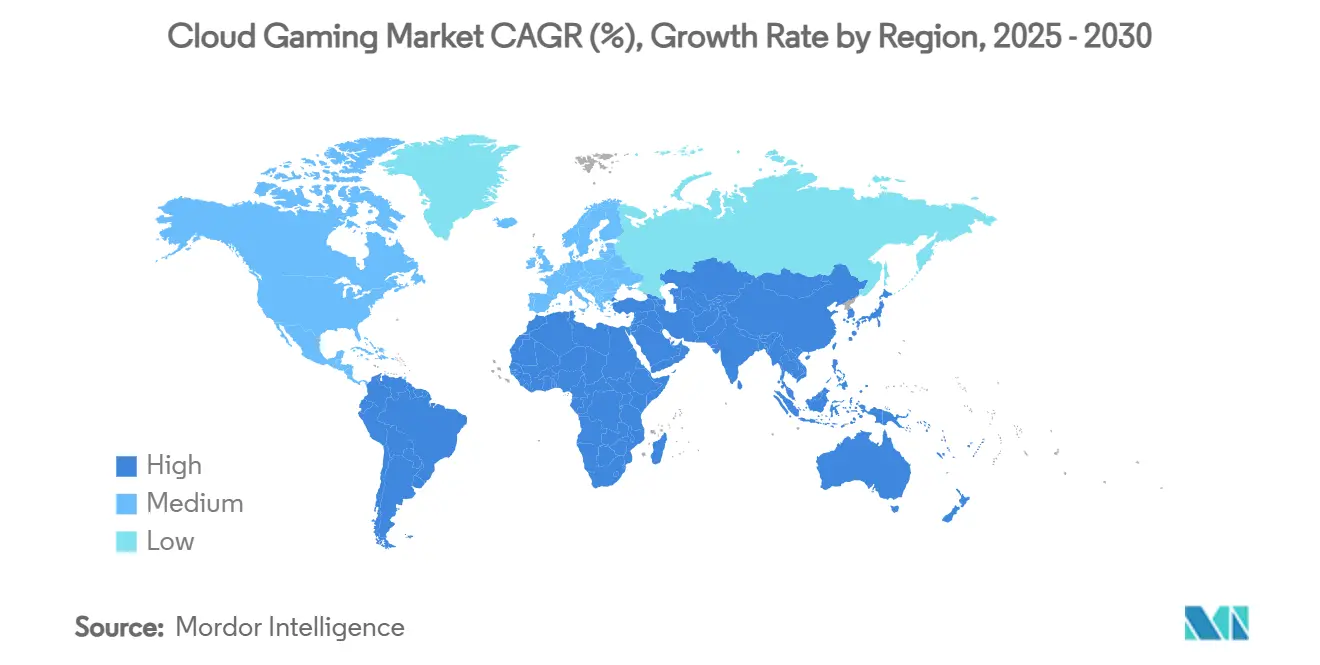

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智慧云游戏市场分析

游戏市场规模预计2025年为53.2亿美元,预计到2030年将达到395.7亿美元,以49.35%的复合年增长率扩张。

持续的5G部署、边缘计算部署和生成式AI压缩技术共同降低了延迟和带宽障碍,将高级游戏体验转变为真正的"任何设备"体验,适用于休闲和竞技用户。内容所有者正在转向云优先发布模式,消除了控制台要求,在智能手机占主导地位的新兴经济体中,潜在玩家数量增加了三倍。电信运营商将高端游戏层级捆绑到高ARPU数据计划中,将网络投资转化为增量收入,同时为发行商提供分发渠道。平台竞争日趋激烈:垂直整合的巨头利用第一方IP,而专业供应商则依靠差异化渲染管道和灵活价格层级在更广泛的云游戏市场中保持细分地位。

关键报告要点

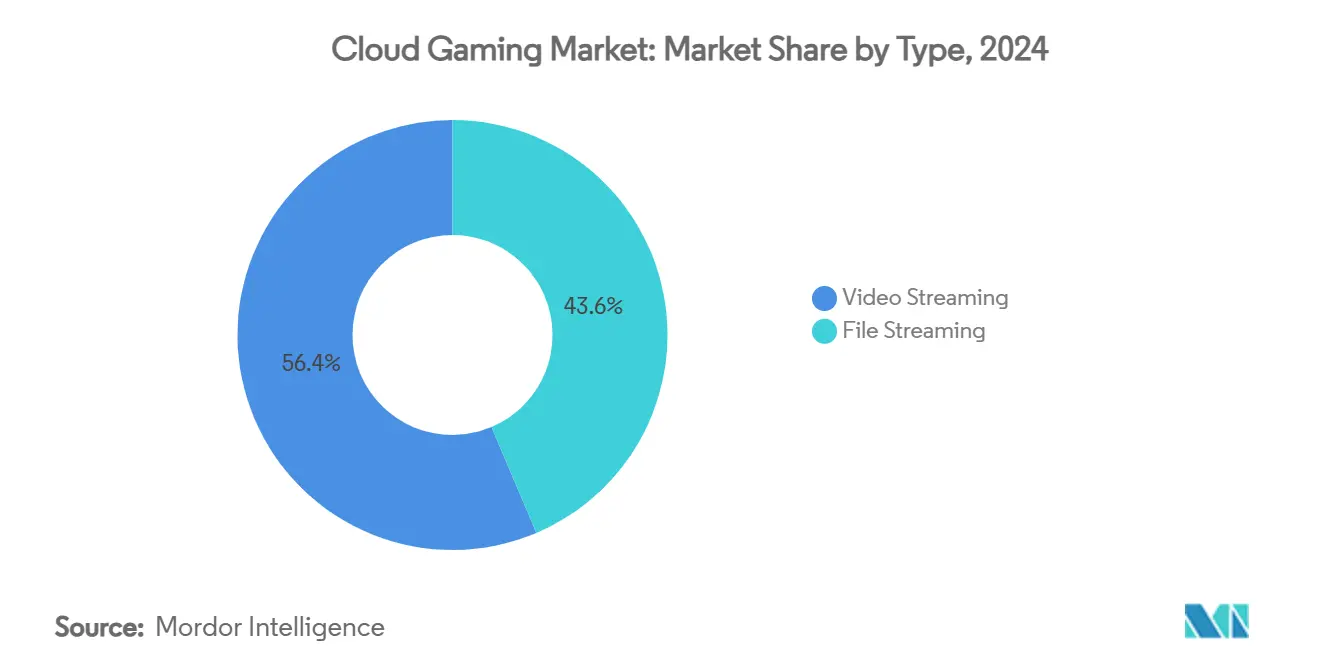

- 按类型划分,视频流在2024年占据了云游戏市场56.38%的份额;文件流预计到2030年将以44.92%的复合年增长率增长。

- 按设备划分,智能手机在2024年占据了云游戏市场规模的44.12%,该细分市场预计到2030年将以46.72%的复合年增长率增长。

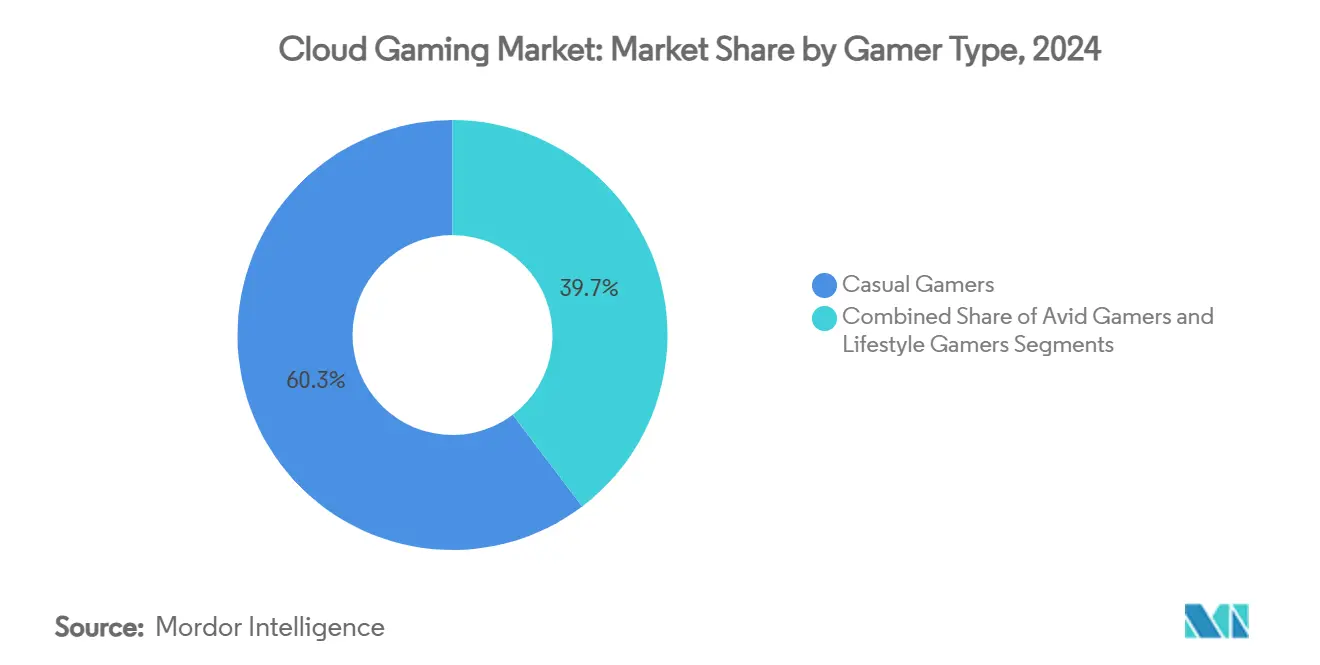

- 按玩家类型划分,休闲玩家以60.31%的份额领先2024年云游戏市场规模,而狂热玩家代表增长最快的群体,到2030年复合年增长率为46.20%。

- 按商业模式划分,订阅服务占据了2024年70%的收入;广告支持层级预计到2030年将以41%的复合年增长率扩张。

- 按地区划分,亚太地区占据了2024年35.81%的收入;中东和非洲地区预计到2030年将以49.92%的复合年增长率增长。

全球云游戏市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5G和边缘计算部署释放低延迟游戏体验 | +8.0% | 亚太核心、北美、欧盟 | 中期(3-4年) |

| AAA发行商采用云优先分发 | +6.5% | 全球,亚太/欧洲早期采用 | 中期(3-4年) |

| 电信-游戏捆绑套餐通过移动数据计划变现 | +5.0% | 欧洲,亚太核心 | 短期(≤ 2年) |

| 生成式AI压缩降低带宽成本 | +3.0% | 全球,亚太早期采用 | 长期(≥ 5年) |

| 来源: Mordor Intelligence | |||

5G和边缘计算部署释放低延迟游戏体验

一旦游戏逻辑在多接入边缘节点而非远程超大规模数据中心进行处理,延迟从超过100毫秒降至20-40毫秒,创造了此前在射击和竞技游戏中无法实现的控制台级响应速度。AT&T通过在大都市交换设施中嵌入GPU刀片来演示这种架构,允许往返数据包在到达公共骨干网之前保持在地铁环路内[1]AT&T Business, "Multi-Access Edge Computing for 5G," att.com 。爱立信预测,随着5G独立组网核心扩大大规模MIMO和波束成形的容量,移动云游戏收入将从2025年的80亿美元攀升至2030年的190亿美元[2]Ericsson, "Harnessing 5G to Unleash Cloud Gaming," ericsson.com 。这种覆盖效应在韩国和日本最为明显,这些国家全国5G渗透率超过90%,鼓励硬核用户在没有明显延迟的情况下试用云平台。北美网络运营商追求类似模式,在大多数密集都市区,城市边缘计算集群位置距离终端用户不超过25英里。这些基础设施投资共同奠定了技术基础,使云游戏市场能够转换此前持怀疑态度的控制台所有者。

AAA发行商采用云优先分发

微软的Game Pass Ultimate在手机、平板电脑、PC和智能电视上流式传输数百款顶级游戏,展示了将知识产权扩展到已安装控制台基础之外的货币化路径。在云端部署首日发布的发行商通过吸引缺乏500美元硬件的玩家来增加终身单位销量。二阶效应包括简化的补丁管道--开发者更新单一主构建版本而非多个平台SKU--以及粒度遥测,这改善了实时平衡调整。像印度和印尼这样控制台使用率低但智能手机使用率高的新兴经济体成为现实的发布地区,在没有物理物流的情况下有效地将可触及受众扩大三倍。然而,工作室必须为触摸屏、陀螺仪传感器和低延迟蓝牙控制器调整UI和输入映射以保持参与度。这些战略转变强化了经常性收入模式并整合了用户数据池,从而提升了消费者的转换成本并加强了云游戏市场内的竞争护城河。

电信-游戏捆绑套餐通过移动数据计划变现

欧洲和亚太运营商将高端游戏层级打包到5G合约中,以刺激用户升级并收回无线接入网络投资。网络切片分配专用服务质量通道,确保高峰会话期间延迟低于30毫秒,爱立信认为这种方法到2030年将为运营商带来110亿美元的增量收入。德国电信、新加坡电信和SK电信提供多屏游戏库以及无限数据,降低了利用电信计费框架的平台合作伙伴的获取成本。捆绑套餐提高了粘性:与仅数据层级相比,捆绑用户的流失概率下降15个百分点,根据分析师简报期间共享的内部运营商仪表板。这种分发途径降低了服务提供商的营销费用,加速了更广泛云游戏市场内的订阅增长,同时鼓励电信公司营销差异化速度层级。

生成式AI压缩降低带宽成本

卷积自编码器从窄位流重建高保真帧,相对于相同分辨率的传统H.264,吞吐量需求减少高达40%,基于爱立信在4G和5G网络上的现场测试。更低的码率包络使蜂窝链路上的通勤者会话保持稳定,并减少了原本侵蚀毛利率的云出口费用。在激活AI压缩时,有数据上限计划的用户群体报告平均游戏时间延长25%,表明带宽节省直接转化为参与度。运营商同时为额外客户流量释放频谱,同时保持体验对等。随着压缩算法的成熟,支撑云游戏市场的移动视频管道将在12 Mbps通道内支持1440p 60fps,这一水平此前仅限于固定宽带,进一步缩小了本地和流式游戏之间的差距。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 南美和非洲的农村延迟瓶颈 | -5.0% | 国家层面,巴西、尼日利亚、肯尼亚早期获益 | 中期(3-4年) |

| 高云GPU租赁成本限制独立平台 | -4.0% | 全球,对亚太/欧洲中东非洲影响更大 | 短期(≤ 2年) |

| 跨境扩张的内容许可障碍(欧盟) | -2.0% | 欧洲,溢出到亚太 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

南美和非洲的农村延迟瓶颈

在光纤回程和低密度塔网格稀缺的广大农村地区,低于40毫秒的延迟仍然无法实现,将许多潜在玩家排除在无缝会话之外。大逃杀和电竞等竞技类型放大了这个问题,数据包抖动会导致屏幕上的不同步,休闲用户可能容忍但排名玩家会拒绝。当毫秒数超过阈值时,服务提供商探索将物理计算卸载到设备CPU的混合渲染,但这些变通方案使代码路径复杂化并引入平台碎片化。巴西和肯尼亚的政府普遍服务计划优先考虑基本连接而非高性能流媒体,使云游戏倡议依赖于私人网络升级。因此,采用曲线出现分化,城市玩家加入扩张的云游戏市场,而农村人口滞后,强化了数字鸿沟。

高云GPU租赁成本限制独立平台

英伟达控制着全球70-95%的数据中心GPU池,实现了将AI推理需求与云游戏供应链联系起来的溢价定价。RTX 40级实例的租赁费率仍高于每GPU小时1.10美元,在这个阈值下,无限畅玩订阅需要用户转换率超过8%才能实现盈亏平衡,根据独立平台的财务披露。大型企业集团通过广告、零售和企业工作负载分摊计算支出,挤压了独立进入者的利润空间。云原生初创公司的投资轮次越来越多地将资金分配给专有压缩或FPGA加速管道,以摆脱对主流GPU供应商的依赖。直到组件多样性扩大,高可变成本将限制竞争并减缓地理推广时间表,在接下来的两年中抑制云游戏市场的总体增长潜力。

细分市场分析

按类型:视频流巩固领导地位

视频流在2024年产生了最大的收入份额,占56.38%,受益于其设备无关架构,在远程执行所有图形。这一份额转化为超过20亿美元的云游戏市场规模,确认了消费者对避免本地下载的无摩擦会话启动的偏好。这种方法与拉丁美洲和东南亚的休闲和中核使用模式一致,这些地区的手机规格经常低于AAA最低要求。视频流在安全的数据中心机架中渲染帧,然后将压缩的颜色缓冲区推送到客户端应用程序,允许手机电池持续更长时间并减轻热节流。该模型确实需要稳定的10-25 Mbps连接来支持1080p 60fps,主要定位在5G就绪地区。

文件流的足迹较小,但为拥有游戏笔记本电脑或小型PC的发烧友用户提供服务。它在游戏前预取资产块,解除码率约束并启用原生输入延迟。然而,硬件变异性使支持矩阵复杂化,补丁大小在有限数据市场中仍然繁重。文件流44.92%的复合年增长率预测表明从小基础的健康增长,由电竞竞技场的视觉保真度需求和寻求120fps的高端VR体验推动。随着时间推移,在实时帧和预渲染资产调用之间切换的混合交付可能模糊区别,但视频流预计到2030年将在云游戏市场中保持主导地位。

按设备:智能手机扩展玩家覆盖

智能手机占据了2024年44.12%的支出,标志着它们是亚太和拉丁美洲的最重要接入点。这种渗透率相当于17亿美元的云游戏市场规模,预计在接下来的十年中以46.72%的复合年增长率增长,受5G数据费率下降和触控友好AAA移植版扩展目录的推动。可伸缩控制器和夹式冷却风扇等配件缩小了与手持控制台的体验差距,而设备上AI升级在带宽约束下提升了感知分辨率。

电视和流媒体盒子构成第二大设备群体,由于已拥有智能显示器的家庭的零增量硬件主张,占据27%的收入。像LG webOS和三星Tizen等操作系统内的原生应用集成减少了入门摩擦,尽管动作到光子延迟必须保持在60毫秒以下才能满足动作密集的游戏。PC浏览器和专用瘦客户端完成了设备矩阵,为电竞参与者提供高刷新率显示器。每种形态的不断发展能力强化了跨屏连续性,强化了整个云游戏市场的支出分散。

按玩家类型:休闲用户领先,狂热用户加速

休闲玩家在2024年占据60.31%的份额。该细分市场涵盖能容忍80毫秒总延迟和低于4 Mbps流的益智、放置和故事驱动体验,鼓励在经济型智能手机上试用。发行商通过最少的账户创建步骤和免费试用会话来定制入门漏斗,在印度、巴西和菲律宾捕获广泛的人口统计。随着进入摩擦的消解,来自这一基础的持续采用支撑了云游戏市场的数量扩张。

狂热玩家发布了到2030年最高的46.20%复合年增长率预测,表明从谨慎实验向主机替代的关键转变。一旦城市中心的延迟阈值降至20-30毫秒范围,硬核社区开始在旅行或硬件更新周期期间将排名比赛迁移到云端。货币化强度扩大,因为这些用户一贯购买DLC并订阅高端层级,相对于休闲群体,ARPU提高2-3倍。他们的迁移提升了对自适应码率、自定义按键映射和HDR支持的要求,迫使服务提供商迭代服务器管道。随着狂热采用的成熟,跨硬件类型的竞争对等将进一步巩固云游戏市场内的忠诚度。

备注: 购买报告后可获得所有单个细分市场的份额

按商业模式:订阅重塑经济学

订阅层级在2024年占据了70%的总收入,将不规则的盒装游戏销售转化为为基础设施建设提供资金的高可见性经常性现金流。家庭计划和年度捆绑包减少了流失并增加了终身价值,提供了运营商预测服务器容量的稳定基础。可预测性使批量GPU预订成为可能,相对于现货定价降低了8-12%的单位成本,并改善了更广泛云游戏市场的毛利率。

免费游戏和广告支持方法以41%的复合年增长率上升,在价格敏感地区扩大漏斗。PlayerWON与NVIDIA GeForce NOW的合作体现了一种交换模式,用户观看奖励视频以解锁30分钟会话,而发行商通过增量印象获得收益[4]PlayerWON, "Ad-Supported Cloud Gaming Partnership," playerwon.com 。融入游戏设计的混合货币化--战斗通行证、装饰微道具和增益包--补充订阅或广告单元,创造分层收入。交易式点菜访问在需要特定游戏而无经常性义务的专业社区中持续存在。结合多种方案的平衡组合最大化覆盖范围和韧性,在波动的宏观环境中维持云游戏市场的增长节奏。

地理分析

亚太地区占据了2024年35.81%的收入,由中国、日本和韩国领导,这些国家的5G服务覆盖超过90%的城市人口。腾讯、KT和NTT DOCOMO将工作室管道与积极的光纤回程部署相结合,使顶级城市的延迟低于25毫秒。缝合到移动后付费计划中的捆绑订阅服务加速了付费用户转换。中国的内容监管推动当地冠军投资专有GPU集群,使区域云游戏市场免受外部供应冲击。

中东和非洲地区记录了49.92%的最快预测复合年增长率,尽管从较小的收入基础开始。沙特阿拉伯的2030愿景数字议程为电竞和流媒体基础设施预留了10亿美元,将利雅得定位为边缘计算的区域节点。阿联酋运营商Etisalat和du推出了与零费率政策相关的分层云游戏通行证,回避了数据超额焦虑。然而,在海湾合作委员会城市之外,固定宽带速度仍低于支持稳定1080p流的25 Mbps阈值,突显了新兴云游戏市场内的农村分化。

北美和欧洲显示出成熟的采用曲线,即使在主要都市集群之外,4G后备性能仍然可接受。微软基于Azure的流媒体结构在芝加哥枢纽和东海岸客户端设备之间实现个位数毫秒跳跃,促使控制台所有者将云访问视为旅行伴侣而非完全替代品。欧洲监管机构推动网络切片的网络中立性监督,促使运营商发布透明的性能SLA层级。这些治理框架塑造成本传递模型并确保竞争对等,维持两大洲的增量增长。

竞争格局

战略机动围绕资产杠杆展开。微软将Xbox云游戏与Azure GPU容量和包含光环和极限竞速系列的第一方目录整合,创造了IP、计算和用户账户的三重护城河。索尼的战略将PlayStation Studios独占游戏与Gaikai技术融合,在不购买新设备的情况下扩展向后兼容库。亚马逊将Luna的频道订阅模式融合到Prime中,通过免费试用和Twitch集成补贴入门,推动病毒式发现。

Shadow和Boosteroid等独立公司追求弹性,提供按规格层级定价的可定制虚拟PC。Shadow的Boost和Power计划允许创作者租用RTX 3070级设备,同时流式传输游戏和实时编辑内容[3]Shadow, "Boost & Power Plans Launch," shadow.tech 。Boosteroid与东欧ISP合作提供微边缘节点,将基辅和布加勒斯特的延迟挤压到15毫秒。英伟达仍然是沉默的巨头:GeForce NOW重用现有的数据中心部署,GPU虚拟化专利申请强化了其他公司以溢价许可的技术防御性。随着较小公司依赖超大规模厂商转售的白标渲染农场,市场整合风险上升。

围绕混合渲染中间件的白空间机会仍然存在,当可用时将AI推理分配给客户端NPU,将服务器工作负载削减20%。另一个细分市场是竞技电竞:专业公司承诺在单城市环内提供低于20毫秒的玻璃到玻璃管道,向专业团队收取溢价订阅费率。企业用例--培训模拟、远程CAD--代表一个相邻收入流,游戏引擎支撑工业场景,将总可寻址需求扩展到娱乐之外,扩大了云游戏市场的功能边界。

云游戏行业领导者

-

英伟达公司

-

微软公司

-

索尼集团公司

-

腾讯控股有限公司

-

亚马逊公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:微软为iPhone和iPad上的Xbox云游戏推出了性能升级,将平均游戏时间延长了35%并改善了响应性。

- 2025年3月:腾讯、索尼和史克威尔艾尼克斯投资Ubitus以增强GPU虚拟化和AR/VR流媒体能力。

- 2025年2月:Xbox CFO蒂姆·斯图尔特强调订阅和基于消费的模式,参考生成式AI内容创作。

- 2025年1月:爱立信发布消费者研究,发现由于定价担忧和性能差距导致试用后高流失率。

全球云游戏市场报告范围

用户可以通过从远程服务器直接通过互联网流式传输来参与视频游戏,无需在本地设备上下载或安装游戏。研究市场定义为全球各种云游戏平台销售产生的收入。

云游戏市场基于全球使用的设备类型产生的收入进行定义。分析依据来自二级研究和主要来源的市场洞察,涵盖影响增长的关键因素,包括驱动因素和限制因素。

云游戏市场按类型(视频流、文件流)、设备(智能手机、游戏控制台、PC、移动设备、其他)、游戏类型(休闲玩家、狂热玩家、生活方式玩家)、地理位置(北美[美国、加拿大],欧洲[德国、英国、法国、意大利、欧洲其他地区],亚太地区[中国、日本、印度、亚太其他地区],拉丁美洲和中东及非洲)进行细分。报告为上述所有细分提供市场预测和价值规模(美元)。

| 视频流 |

| 文件流 |

| 智能手机 |

| 平板电脑 |

| PC和笔记本电脑 |

| 其他(手持设备、游戏控制台) |

| 休闲玩家 |

| 狂热玩家 |

| 生活方式玩家 |

| 订阅制 |

| 按需付费 |

| 免费游戏和广告支持 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 视频流 | |

| 文件流 | ||

| 按设备 | 智能手机 | |

| 平板电脑 | ||

| PC和笔记本电脑 | ||

| 其他(手持设备、游戏控制台) | ||

| 按玩家类型 | 休闲玩家 | |

| 狂热玩家 | ||

| 生活方式玩家 | ||

| 按商业模式 | 订阅制 | |

| 按需付费 | ||

| 免费游戏和广告支持 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

云游戏市场当前规模是多少?

2025年,云游戏市场规模预计将达到53.2亿美元。

云游戏市场的主要参与者有哪些?

英伟达公司、Blacknut、微软公司、Numecent Holdings Ltd和Parsec Cloud Inc.(Unity Software Inc.)是云游戏市场的主要经营公司。

云游戏市场增长最快的地区是哪里?

预计中东和非洲在预测期(2025-2030年)内以最高复合年增长率增长。

哪个地区在云游戏市场中占有最大份额?

2025年,亚太地区在云游戏市场中占据最大市场份额。

这份云游戏市场报告涵盖哪些年份,2024年的市场规模是多少?

2024年,云游戏市场规模估计为31.3亿美元。报告涵盖云游戏市场历史市场规模年份:2019年、2020年、2021年、2022年、2023年和2024年。报告还预测云游戏市场规模年份:2025年、2026年、2027年、2028年、2029年和2030年。

页面最后更新于: