移动游戏市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 148.92 十亿美元 |

| 市场规模 (2030) | 241.66 十亿美元 |

| 增长率 (2025 - 2030) | 11.19% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沐尔德情报移动游戏市场分析

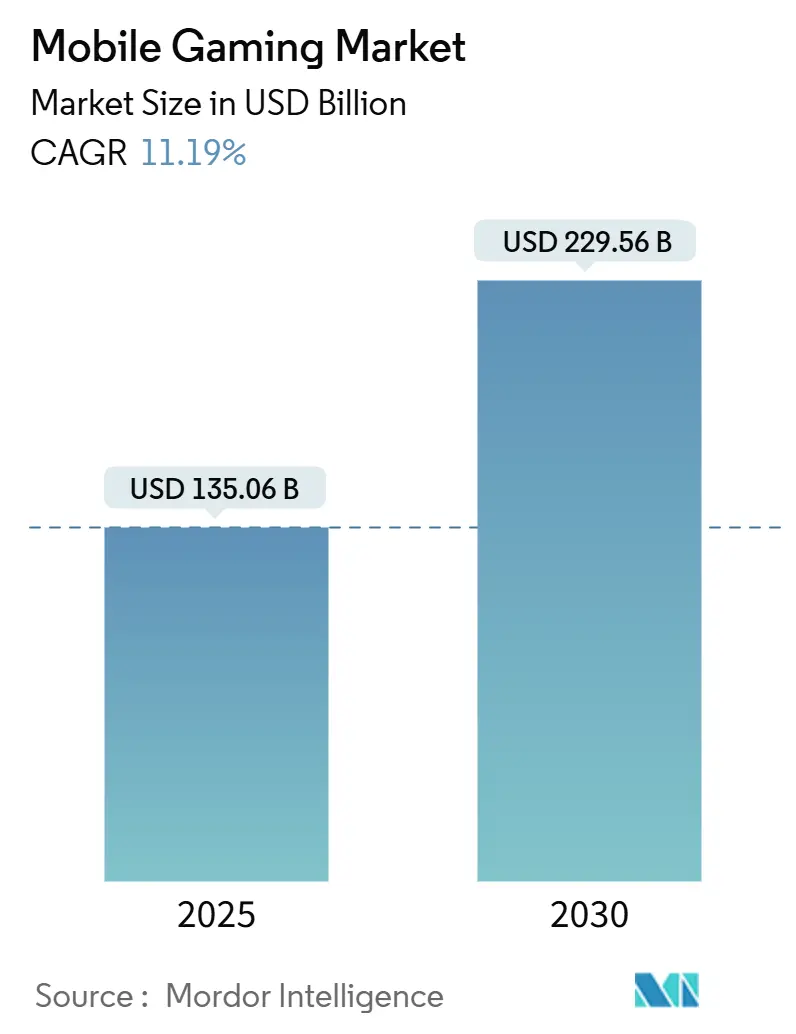

移动游戏市场规模预计在2025年为1350.6亿美元,预测到2030年将达到2295.6亿美元,复合年增长率为11.19%。增长基于智能手机的深度普及、网络速度的提升以及多样化的货币化组合。亚太地区以54%的收入份额领先,该地区以12%的复合年增长率扩张,表明规模和增长动力在那里汇聚。应用内购买主导了61%的全球收入,但随着隐私规则重塑定向投放,广告收入正以15%的复合年增长率快速增长。竞争压力正在加剧,因为成熟的发行商扩大了足迹,而新工作室采用AI辅助开发来缩短发布周期。电信驱动的云游戏捆绑包,特别是在欧洲,展示了新的合作路径,提高了ARPDAU并延长了游戏时长。

关键报告要点

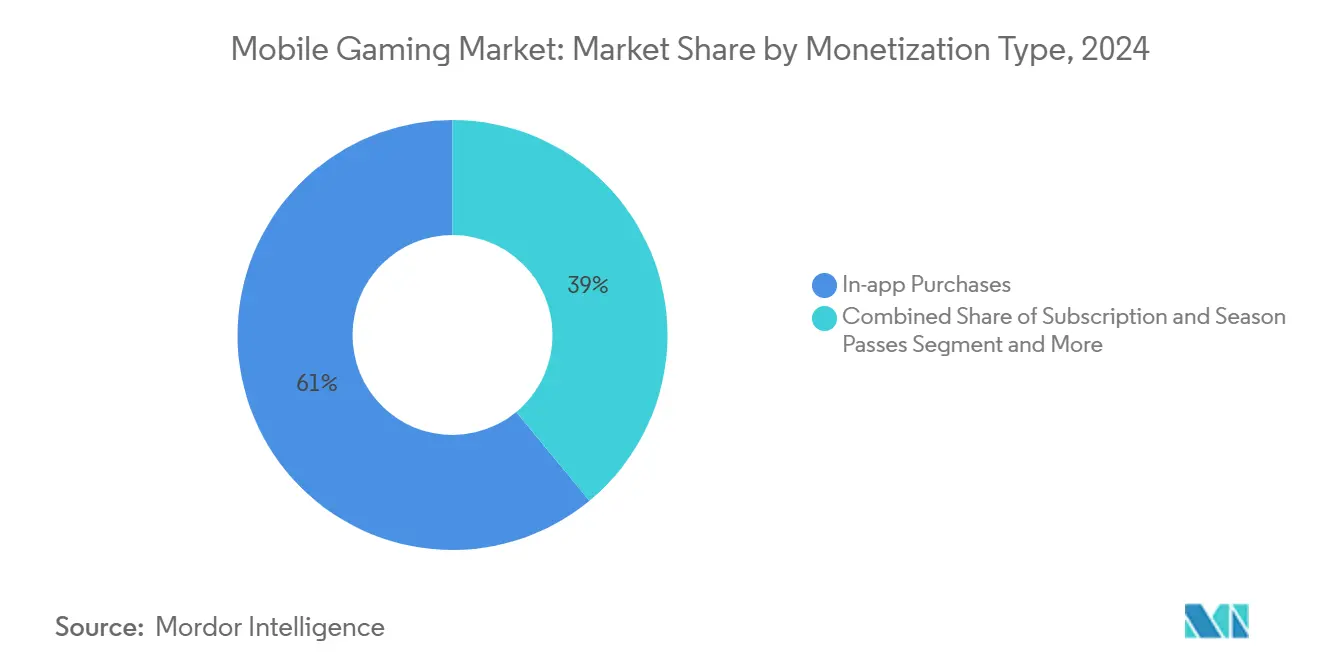

- 按货币化类型,应用内购买在2024年占移动游戏市场份额的61%,而广告预计将以15%的最快复合年增长率增长至2030年。

- 按平台,安卓在2024年占收入的65%,而iOS预计将在2030年前实现最高的11%复合年增长率。

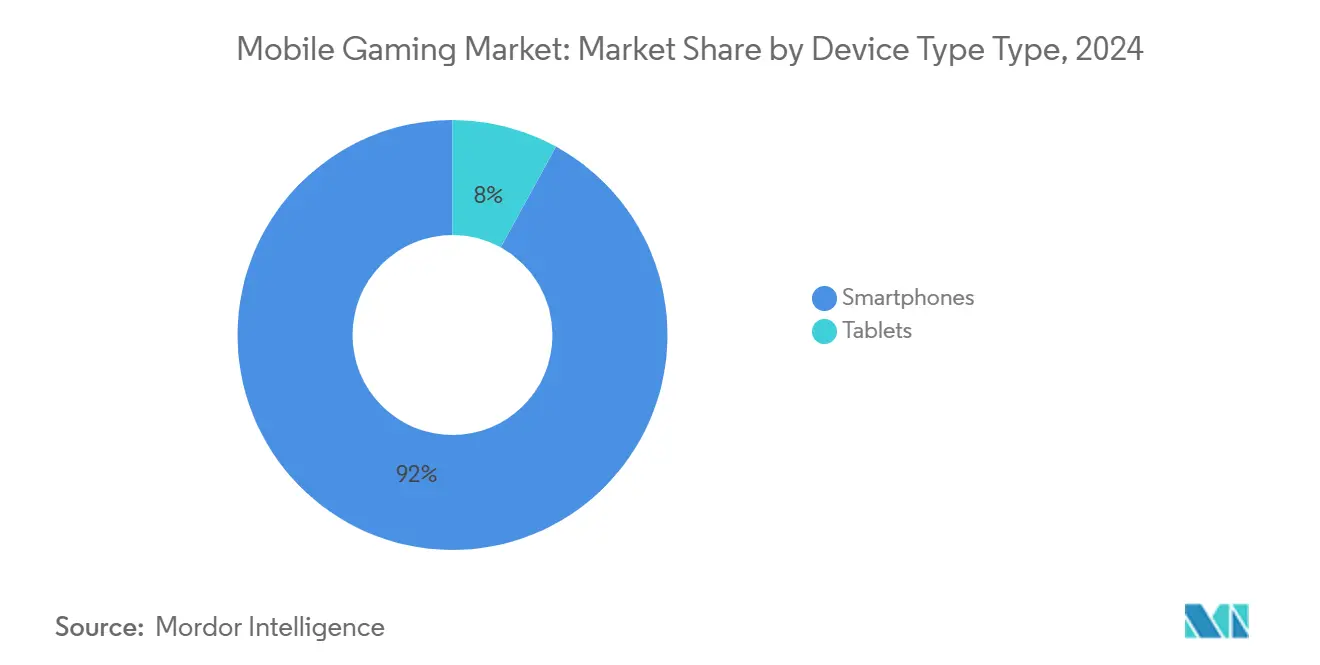

- 按设备类型,智能手机在2024年占移动游戏市场规模的92%,平板电脑预计将在2030年前以最快的步伐发展。

- 按游戏类型,休闲和超休闲游戏在2024年占收入份额的34%;角色扮演游戏预计将以14%的强劲复合年增长率增长至2030年。

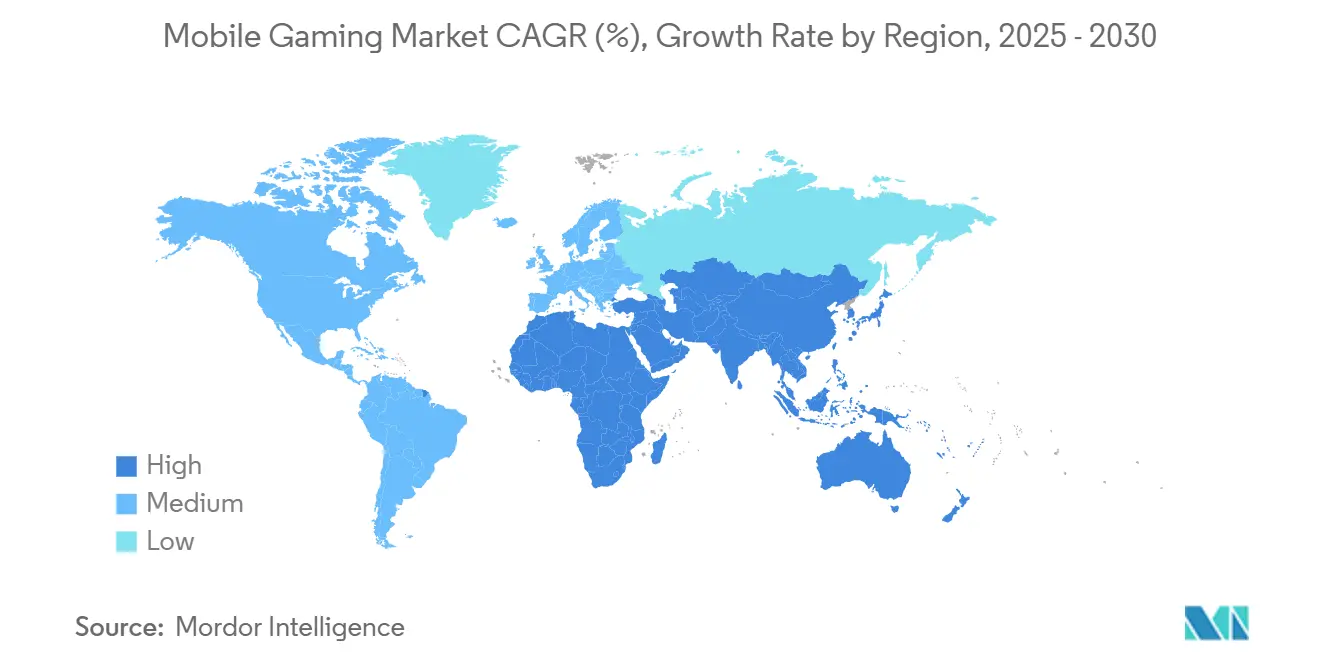

- 按地理位置,亚太地区在2024年以54%的收入份额领先,也是增长最快的地区,复合年增长率为12%至2030年。

全球移动游戏市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5G推出降低延迟 | +2% | 全球,由亚洲和欧洲领导 | 长期(≥4年) |

| IDFA后上下文优先广告 | +1% | 北美 | 中期(2-4年) |

| 电信主导的云游戏捆绑包 | +0.8% | 欧洲 | 中期(2-4年) |

| Z世代对超休闲游戏的偏好 | +1.5% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

5G推出降低延迟

5G网络的端到端延迟通常低于10毫秒,比4G改善了75%,使以前在移动设备上不切实际的实时多人游戏和云流媒体成为可能[1]Qualcomm Technologies, "5G Mobile Gaming Study," qualcomm.com 。多接入边缘计算将处理能力拉近玩家,T-Mobile的5G游戏流量在2024年增长了43%,因为延迟敏感的游戏获得了关注[2]T-Mobile USA, "5G Network Performance Report 2024," t-mobile.com 。较低的等待时间鼓励手机上的竞技电竞,并使平均云游戏会话时间相对于4G T-Mobile延长34%。发行商现在为120Hz屏幕优化帧节拍,电信公司在高级订阅捆绑包中利用性能指标。随着5G覆盖的扩展,实时合作游戏预计将增强粘性并提高应用内时间,支持移动游戏市场的长期收入增长。

IDFA后上下文优先广告收入激增

苹果的ATT框架削弱了用户级定向投放,促使开发者将广告置于游戏场景而非身份信号中。上下文投放的参与率比传统行为广告高23%,推动北美广告支出在2024年达到122亿美元AdInMo。休闲游戏中基于奖励的格式特别有效,在2023年第四季度至2024年第一季度期间将ARPDAU提高了0.8美分GameBizConsulting。广告商欣赏品牌安全环境和基于时刻的创意的可衡量提升,而玩家受益于非侵入性奖励。未来三年,上下文提升预计将抵消拥有强大分析体系的发行商在iOS CPI通胀方面的影响。与更高参与度相关的广告CPM上升将支持移动游戏市场的混合货币化策略。

欧洲电信主导的云游戏捆绑包刺激ARPDAU

欧洲电信运营商通常在5G数据套餐中包含高级云游戏库。德国电信的5G+游戏套餐通过Sora Stream平台提供100款游戏,将客户保留率提高14%,平均延长会话时间22分钟[3]Deutsche Telekom, "5G+ Gaming Launch Announcement," telekom.com 。网络切片为游戏流量分配专用带宽,将延迟减少35%并提升视觉保真度。分析师预测电信捆绑服务将在2026年产生23亿欧元收入,参与用户的ARPDAU比非捆绑用户高0.17欧元[4]GSMA Intelligence, "Mobile Economy Asia Pacific 2024," gsma.com 。对于发行商而言,捆绑将分销成本转化为保证的收入流并解锁新的用户群体。该趋势指向将在中期提升更广泛移动游戏市场的经常性订阅收入。

Z世代对超休闲游戏的偏好

13-28岁的玩家每周在移动游戏上花费7.2小时,比千禧一代多1.8小时,73%偏好少于10分钟的会话CTA。超休闲安装在2023年第一季度占所有下载的30%,尽管组合正在向增加进程深度的"混合休闲"转变。智能手机仍然是96%Z世代的主要设备,但58%也拥有专用游戏机,强化了跨平台品味CTA。发行商尝试季节性内容投放、影响者驱动的关卡设计竞赛和更深层的装饰进程来延长生命周期价值。Z世代对社交分享的兴趣进一步放大了有机覆盖,提供了成本效益的获取。随着这个群体进入收入高峰期,他们的偏好应该为移动游戏市场提供长期提升。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲战利品箱监管 | -1% | 欧洲 | 中期(2-4年) |

| iOS用户获取CPI上升 | -1.2% | 北美,全球iOS | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

欧洲国家级战利品箱监管抑制IAP

比利时的禁令迫使发行商要么剥离战利品箱要么撤回游戏,荷兰仅在严格指导下允许该机制Xiao。2025年3月发布的欧盟原则要求透明的双币种定价,在感知成本上升时减少转换Breen。2024年,战利品箱收入在欧盟市场同比下降9%BEUC。合规增加了本地化开销并延长了更新周期,阻止了新的抽卡游戏。因此工作室转向战斗通行证、直接物品销售和装饰捆绑包来保护现金流。这种转变可能会缓解移动游戏市场的短期增长,同时推动设计朝向更公平的货币化系统。

北美iOS用户获取CPI上升

2024年iOS上休闲游戏安装的平均CPI达到4.83美元,而安卓为0.65美元,创造了7.4倍的成本差距Byshonkov。苹果的ATT削减了定向精度,推动竞标者在广泛信号上竞争并推高CPI。北美现在拥有世界上最高的混合CPI,为3.59美元,但提供了8.1%的强劲第7天ROAS Byshonkov。发行商延长回收期并依赖大型产品组合的交叉推广。较小的工作室依赖发行合作伙伴或影响者活动来保持可见性。营销成本上升对移动游戏市场构成近期拖累,但可能鼓励获取策略的整合和创新。

细分分析

按货币化类型:多样化收入组合平衡增长和风险

应用内购买在2024年产生了61%的收入,显示了它们在移动游戏市场规模中的持续主导地位。然而,广告正以15%的复合年增长率更快扩张,因为基于奖励和上下文的格式改善了参与度。开发者越来越多地将广告与购买混合,在非消费会话期间获取增量价值。奖励视频现在贡献休闲游戏收入的56%,表明广告不再意味着较低的玩家质量Unity。订阅仍然是小众,但成熟市场显示了希望,尽管德国的游戏订阅收入在2023年软化1%至8.6亿欧元,Byshonkov。

多样化的组合保护工作室免受特定于任何单一渠道的监管压力。虽然战利品箱审查放缓了基于抽卡的消费,但战斗通行证和直接装饰稳定了收益。广告为非付费用户提供了入口点,而物品商店和季票转化了参与用户。这种分层方法使移动游戏市场能够吸收经济周期和平台政策变化。

备注: 购买报告后可获得所有单个细分的细分份额

按平台:安卓规模遇上iOS消费能力

安卓在2024年控制了65%的收入,使其在设备中拥有最大的移动游戏市场份额。其覆盖在印度、巴西和印度尼西亚最强,推动了下载量。然而,iOS预计到2030年将实现11%的复合年增长率,超过安卓,因为人均支出更高和高端设备基础。日本iOS用户每月消费10.76美元,而韩国在安卓消费中位居榜首,为11.38美元Byshonkov。欧盟《数字市场法》现在允许替代iOS商店,堡垒之夜2024年欧盟回归证明了这一点Hern。

开发者量身定制发布策略:安卓软发布进行大规模UA测试,然后iOS推出进行货币化。随着侧载在欧盟可能在其他地方变得可行,平台动态将继续变化。这些改革可能压缩平台费用并开放新的支付实验,为移动游戏市场的竞争注入活力。

按设备类型:智能手机无处不在,平板电脑高端

智能手机因其无处不在和持续连接而代表了2024年92%的收入。平板电脑仅占8%但在扩张,吸引寻求更大屏幕和更长会话的中核和硬核受众。GSMA引用到2023年底亚太地区有18亿移动用户,支撑了智能手机规模GSMA。平板电脑提供更高的ARPDAU并支持控制器配件,使其成为RPG和模拟游戏的理想选择。

使用模式分化。智能手机主导通勤或休息期间的短时爆发,促进快速参与的设计。平板电脑游戏在晚上和周末达到峰值,有利于事件和更长的任务链。通过设备优化UI和控制方案的开发者将更好地捕捉两个群体,进一步扩大移动游戏市场规模。

备注: 购买报告后可获得所有单个细分的细分份额

按游戏类型:休闲统治覆盖面,RPG推动消费

休闲和超休闲游戏在2024年占据了34%的收入,反映了它们的低学习曲线和病毒式吸引力。然而,角色扮演游戏预计将以14%的复合年增长率增长,推动高端消费和保留。2023年有七款游戏的消费者支出超过10亿美元,突显了顶端的收入集中SensorTower。休闲RPG《蘑菇传说》在发布后不久就积累了2.7亿美元,韩国贡献39.4%,日本贡献30%Ma。

混合休闲是一个新兴的中间地带,将简单机制与轻度进程混合,对抗类型疲劳。体育和模拟游戏也显示区域提升,如2024年东南亚体育游戏收入跳升39%Ma。类型多样化防止饱和并扩展移动游戏市场机会。

地理分析

亚太地区54%的收入份额使其成为移动游戏市场的中心,该地区到2030年增长12%的复合年增长率。中国仍然是最大的单一市场,尽管监管审查引入了许可证批准的周期性暂停。日本和韩国保持世界上最高的人均移动消费,iOS上为10.76美元,Google Play上为11.38美元Byshonkov。印度推动了量的增长,在Google Play下载量中位居榜首,但货币化仍然滞后,随着购买力上升提供上升空间。移动技术在2023年为亚太地区GDP贡献了8800亿美元,占总量的5.3%GSMA,强化了移动的经济权重。

北美在收入方面排名第二。美国在2023年在安卓上产生了92亿美元,在iOS上产生了148亿美元Byshonkov。该地区在上下文广告方面表现出色,缓解了IDFA相关的逆风。尽管如此,iOS CPI通胀挑战较小的工作室,强化了整合的格局。强劲的ROAS软化了获取痛苦,AAA发行商之间的交叉推广网络确保了规模经济。关于应用内支付和反垄断的监管讨论继续影响塑造移动游戏市场的商店政策和费用结构。

欧洲在加强监管下呈现混合增长。德国在2023年收入接近100亿欧元,同比增长6%,游戏内购买达到47.42亿欧元Byshonkov。电信捆绑的云游戏试验说明了5G推出与内容需求之间的协同作用。尽管如此,分散的战利品箱规则和欧盟消费者保护指导方针迫使设计变更。移动服务在2023年为欧洲GDP增加了1.1万亿欧元,占产出的5%GSMA,显示了该行业的宏观重要性。在欧洲的成功现在取决于合规敏捷性和定制货币化。

竞争格局

竞争结构在顶部显示适度集中,而独立工作室的长尾为发现而战。腾讯和网易拥有领先的产品组合并积极投资海外。动视暴雪和艺电等西方现任者将主机IP扩展到移动端,放大认知度。世嘉以7.76亿美元收购Rovio和Savvy Games以49亿美元收购Scopely反映了旨在规模和跨平台杠杆的整合管道NortonRoseFulbright。

隐私驱动的UA动荡有利于拥有第一方数据的大型发行商。他们在内部交叉推广并较少依赖付费UA。较小的工作室寻求发行或白标合作伙伴来抵消不断上升的iOS CPI。AI辅助开发压缩资产创建时间并实现更快的迭代周期。将分析与程序内容结合的公司获得速度和成本优势,加剧移动游戏市场的竞争。

云合作伙伴关系增加了另一个维度。电信运营商、GPU供应商和流媒体平台向开发者求爱以填充订阅目录。此类联盟交换保证流量以获得独占窗口或收入分成条款。基础设施、IP实力和数据科学的相互作用将决定预测期内的位置变化。

移动游戏行业领导者

-

腾讯控股有限公司

-

网易公司

-

动视暴雪公司

-

米哈游有限公司

-

艺电公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年4月:欧盟消费者保护合作网络发布了关于虚拟货币定价的关键原则,要求移动游戏透明的双价格显示

- 2024年12月:《宝可梦集换式卡牌游戏口袋版》在发布后六周内达到6000万下载量和1.8亿美元收入

- 2024年10月:德国电信推出

全球移动游戏市场报告范围

移动游戏是为智能手机等电子设备设计的视频游戏。消费者通过亚马逊应用商店、Google Play和苹果App Store等热门平台访问这些移动游戏,或选择直接在线流媒体。

移动游戏市场按货币化类型(应用内购买、付费应用和广告)、平台(安卓和iOS)以及地理位置(北美、欧洲、亚太、拉丁美洲和中东及非洲)进行细分。

该报告以美元价值条款为上述所有细分提供市场规模。

| 应用内购买 |

| 订阅和季卡通行证 |

| 广告(奖励视频、插页式、原生) |

| 高级付费下载 |

| 安卓 |

| iOS |

| 第三方安卓商店 |

| 智能手机 |

| 平板电脑 |

| 休闲和超休闲 |

| 动作/冒险 |

| 策略和MOBA |

| 角色扮演(RPG) |

| 体育和赛车 |

| 赌场和卡牌 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按货币化类型 | 应用内购买 | |

| 订阅和季卡通行证 | ||

| 广告(奖励视频、插页式、原生) | ||

| 高级付费下载 | ||

| 按平台 | 安卓 | |

| iOS | ||

| 第三方安卓商店 | ||

| 按设备类型 | 智能手机 | |

| 平板电脑 | ||

| 按游戏类型 | 休闲和超休闲 | |

| 动作/冒险 | ||

| 策略和MOBA | ||

| 角色扮演(RPG) | ||

| 体育和赛车 | ||

| 赌场和卡牌 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前移动游戏市场规模是多少?

2025年,移动游戏市场规模预计将达到1350.6亿美元。

移动游戏市场的关键参与者是谁?

腾讯控股有限公司、任天堂有限公司、动视暴雪公司、Zynga公司和GungHo在线娱乐公司(软银集团)是在移动游戏市场运营的主要公司。

移动游戏市场中增长最快的地区是哪个?

亚太地区预计在预测期(2025-2030)内以最高复合年增长率增长。

哪个地区在移动游戏市场中份额最大?

2025年,北美在移动游戏市场中占最大市场份额。

这个移动游戏市场涵盖哪些年份,2024年的市场规模是多少?

2024年,移动游戏市场规模估计为994.6亿美元。该报告涵盖移动游戏市场历史市场规模的年份:2019、2020、2021、2022、2023和2024。该报告还预测移动游戏市场规模的年份:2025、2026、2027、2028、2029和2030。

页面最后更新于: