Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

| Base Year Market Size (2025) | USD 91.36 Billion |

| Market Size (2026) | USD 96.13 Billion |

| Market Size (2031) | USD 121.31 Billion |

| Growth Rate (2026 - 2031) | 4.76% CAGR |

| Market Concentration | Low |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

China Paper Packaging Market Analysis by Mordor Intelligence

The China paper packaging market size is projected to be USD 91.36 billion in 2025, USD 96.13 billion in 2026, and reach USD 121.31 billion by 2031, growing at a CAGR of 4.76% from 2026 to 2031. Strong policy momentum, including the Green Packaging Law and rising Extended Producer Responsibility fees, is accelerating the pivot away from plastic toward fiber-based formats. At the same time, China’s e-commerce parcel volume passed 135 billion units in 2025, intensifying demand for lightweight corrugated grades that travel efficiently through automated networks. Domestic mills are reshaping raw-material strategy after waste-paper import quotas tightened in October 2025, channeling capital toward recovered-fiber sorting lines and bamboo-pulp capacity. Energy-cost escalation linked to China’s dual-carbon targets is further differentiating producers that locked in renewable power-purchase agreements. These forces collectively position the China paper packaging market to capture sustained value over the forecast horizon while rewarding mills that couple vertical integration with digital printing and smart-label capability.

Key Report Takeaways

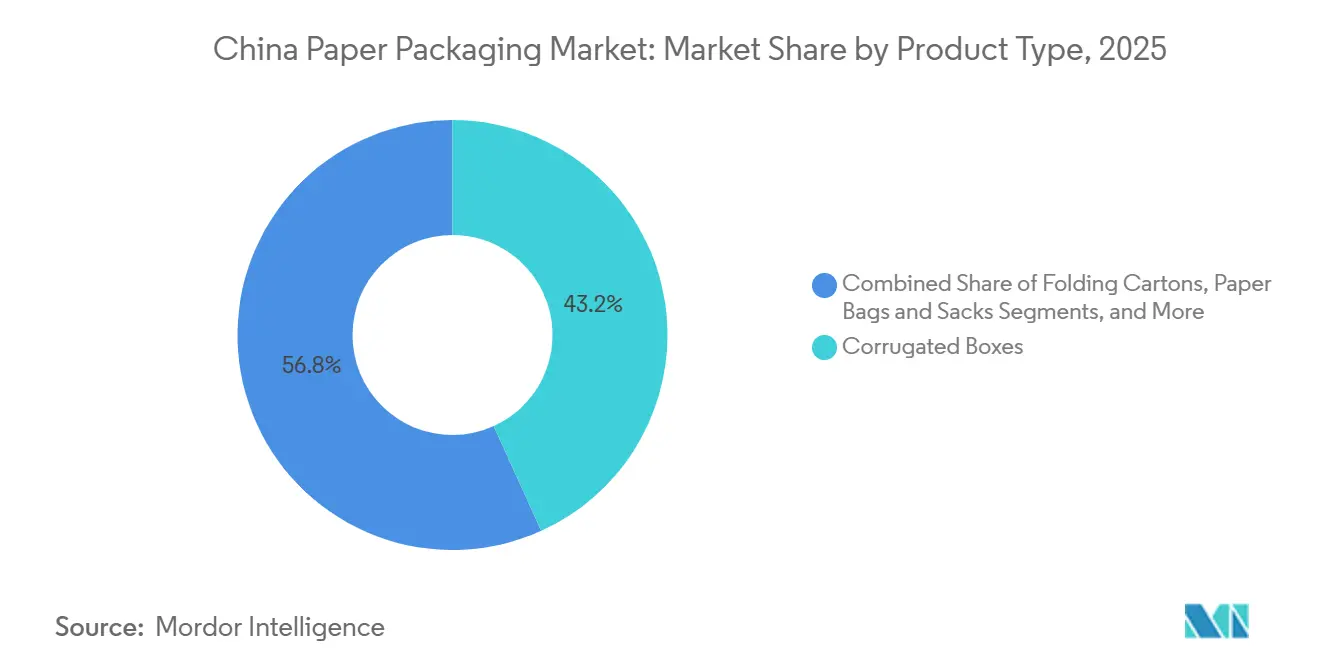

- By product type, corrugated boxes led with 43.23% of the China paper packaging market share in 2025, while liquid packaging cartons exhibit the fastest expansion at a 5.71% CAGR through 2031.

- By end-user industry, food applications accounted for 33.98% of the 2025 value, whereas healthcare and pharmaceuticals recorded the highest projected annual growth of 6.04% to 2031.

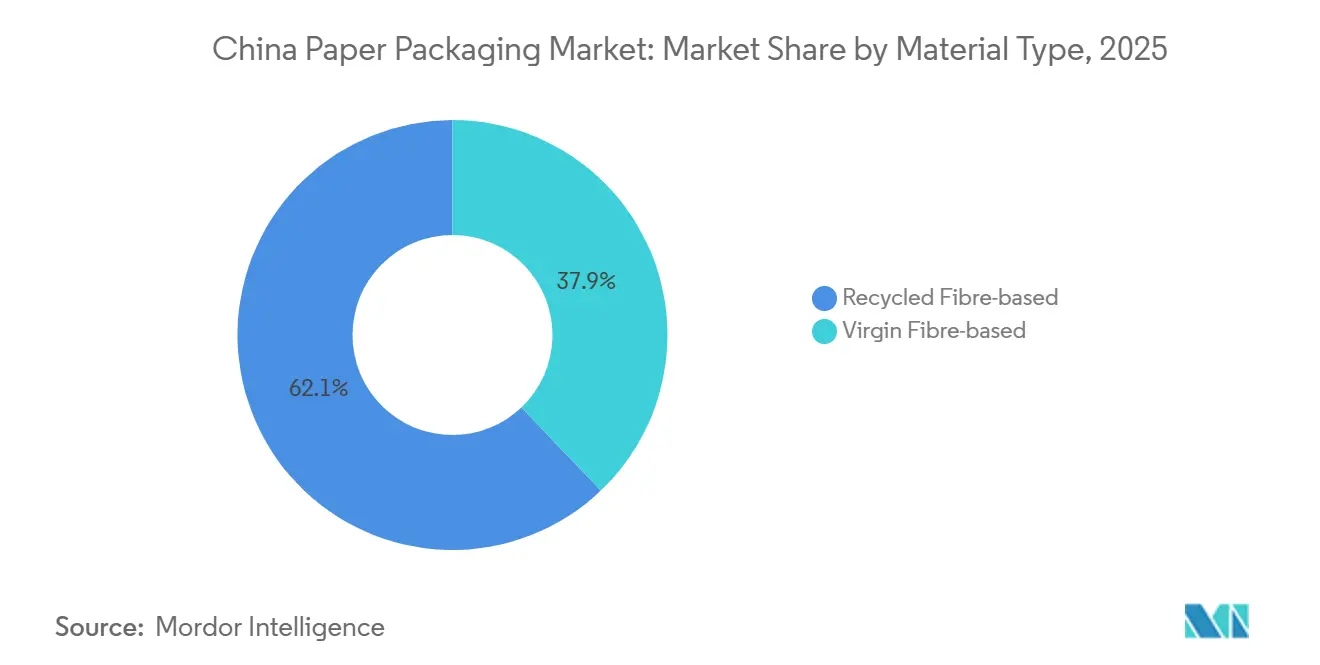

- By material type, recycled fiber solutions accounted for 62.12% of 2025 demand, while virgin fiber grades are advancing at a 5.09% CAGR on the back of pharmaceutical and cosmetics requirements.

- By packaging level, secondary formats accounted for 47.12% of market value in 2025, but primary packaging is anticipated to grow at a 5.32% CAGR as direct-to-consumer brands seek shelf-ready differentiation.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

China Paper Packaging Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growth in E-commerce Parcel Volume | +1.2% | National, Yangtze River Delta and Pearl River Delta | Medium term (2-4 years) |

| Expansion of Food-service and Delivery Ecosystem | +0.9% | National, tier-1 and tier-2 cities | Short term (≤ 2 years) |

| Government Plastic-reduction Mandates Favoring Paper | +1.0% | National, enforced by provincial bureaus | Long term (≥ 4 years) |

| Advanced Digital Printing and Smart-packaging Integration | +0.6% | Coastal hubs (Guangdong, Zhejiang, Jiangsu) | Medium term (2-4 years) |

| Cross-border E-commerce Consolidation | +0.7% | Export gateway cities (Shenzhen, Shanghai, Ningbo) | Medium term (2-4 years) |

| National Carbon-credit Scheme | +0.4% | Heavy-industry provinces (Hebei, Shandong) | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Growth in E-commerce Parcel Volume

Parcel throughput surpassed 135 billion units in 2025, a double-digit rise that reordered corrugated demand. Platforms such as Pinduoduo and Douyin popularized impulse micro-orders, shifting box design toward smaller, algorithm-optimized footprints. Alibaba’s Cainiao network lifted automated sorting capacity by 18% and deployed dimensional-weight scanners across 47 hubs, enabling precise box right-sizing.[1]Alibaba Group, “Cainiao Network Expansion Update,” alibabagroup.com JD Logistics partnered with Nine Dragons Paper on a modular corrugated system that trimmed material waste by 9% per shipment. Rural online retail sales reached CNY 2.5 trillion (USD 352 billion) in 2025, emphasizing the importance of cost-optimized lightweight grades for county-level delivery.

Expansion of Food-service and Delivery Ecosystem

China registered 23.6 billion food-delivery orders in 2025, propelling demand for grease-resistant folding cartons, paper clamshells, and kraft bags.[2]Meituan, “Corporate Sustainability Report 2025,” about.meituan.com Meituan’s Green Mountain plan targets 80% of fiber packaging to be certified by 2026, prompting supplier investment in non-PE barrier coatings. Ele.me piloted compostable pulp containers that align with Shanghai’s municipal composting standards. Beijing regulators drafted labeling rules requiring recyclability symbols and QR codes for disposal instructions on food-delivery packs, adding to the urgency of compliance. Luckin Coffee replaced plastic cup sleeves with corrugated alternatives across 18,000 stores, adding 720 million sleeve units of incremental annual demand.

Government Plastic-reduction Mandates Favoring Paper

The Green Packaging Law stipulates that 75% of express packaging be recyclable or reusable by end-2027, with provincial fines already levied on violators. Zhejiang enforced penalties of CNY 50,000 (USD 7,000) on non-compliant plastic mailers. MIIT technical guidance requires an 85% fiber recovery rate, sidelining wax-coated formats. Pilot EPR fees of CNY 0.15-0.30 per kilogram on non-recyclable packaging added direct cost pressure. Unilever China is committed to shifting 90% of personal-care secondary packaging to paper by 2027, removing 12,000 metric tons of flexible plastic annually.

Advanced Digital Printing and Smart-packaging Integration

HP Indigo press installations rose 34% in 2025 as cosmetics and pharma brands demanded serialized, short-run cartons. NFC-enabled folding cartons became mandatory for tier-1 beauty brands on Alibaba’s Tmall Luxury Pavilion, enabling shoppers to authenticate purchases instantly. Xiamen Hexing invested CNY 180 million (USD 25 million) in a digital line targeting photographic-quality graphics. The Ministry of Ecology and Environment piloted a blockchain traceability platform that recorded 8.2 million box lifecycles and raised recovery to 91%. Coupling variable-data printing with QR return codes is pushing the China paper packaging market toward higher closed-loop performance.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Volatile Waste-paper Import Rules and Raw-material Supply | -0.8% | Coastal provinces reliant on imported recovered paper | Short term (≤ 2 years) |

| Competition from Recyclable Mono-material Plastics | -0.5% | National, flexible-packaging applications | Medium term (2-4 years) |

| Escalating Energy Costs Amid Decarbonization Targets | -0.4% | Heavy-industry provinces (Hebei, Shandong, Shanxi) | Long term (≥ 4 years) |

| Pulp Price Cycles and Domestic Wood-pulp Shortfall | -0.6% | National, supply bottlenecks in Northeast and Southwest regions | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Volatile Waste-paper Import Rules and Raw-material Supply

Quota reductions lowered imports to 4.8 million t in 2024 and trimmed another 18% in October 2025, widening a recovered-fiber deficit. Domestic collection, still at 68% recovery, cannot bridge the 6 million-ton gap. OCC prices hit CNY 2,850/t (USD 399/t) in Q1-2025, up 19% year over year.[3]SunSirs Commodity Data, “China Recovered Paper and Pulp Price Indices,” sunsirs.com Lee and Man Paper’s CNY 320 million (USD 45 million) Chongqing sorting facility lifted purity to 96%, cushioning some volatility. Shanying International’s eucalyptus-plantation stake secured 200,000 t of virgin pulp, a hedge that many mid-tier mills cannot replicate.

Competition from Recyclable Mono-material Plastics

Dow introduced a polyethylene pouch certified under GB/T 33761, giving snack-food brands a moisture-barrier option that paper struggles to match.[4]Dow Chemical, “Recyclable Polyethylene Pouch Launch,” investors.dow.com P&G is piloting recyclable PE tubes for Olay skincare, citing consumer preference for resealable closures. Flexible-packaging converters now market PP and PE laminates that meet recyclability mandates while preserving window transparency, challenging coated paperboard. Nevertheless, rigid paper formats maintain a cost and infrastructure edge; curbside systems recover corrugated at significantly higher rates, keeping the China paper packaging market’s structural bias toward fiber in place.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Corrugated Resilience versus Carton Velocity

Corrugated boxes dominated the China paper packaging market, accounting for 43.23% of the market share in 2025, driven by parcel logistics and industrial freight. Investments following GB/T 6543-2025 allow mills to cut basis weight by 12% while preserving ECT, letting shippers trim freight spend without risking crush failure. Alibaba and JD standardized box dimensions for robotic sorting, increasing demand for high-precision flute control. Meanwhile, folding cartons are absorbing growth in cosmetics, confectionery, and pharma, leveraging digital presses to support SKU proliferation and anti-counterfeiting needs. Paper bags and sacks gained fresh momentum when Starbucks mandated Kraft paper carry bags, inserting a nine-figure incremental unit demand.

Liquid packaging cartons, although with a smaller base, are pacing the field at 5.71% CAGR to 2031. Dairy premiumization, UHT milk penetration in rural areas, and plant-based beverage launches are major catalysts. Tetra Pak delivered 18.2 billion units in 2025, and SIG’s Suzhou line added 6 billion-carton capacity, underscoring that aseptic formats have become a scale game. Specialty molded-pulp clamshells round out the “other” category, winning electronics accounts such as Apple that seek EPS-free cushioning. These movements highlight how the China paper packaging market continues to diversify its product portfolio without ceding volume leadership away from corrugated.

By End-user Industry: Mature Food Base, Fast-growing Healthcare

Food maintained a 33.98% share in 2025 on the strength of ambient staples, yet volume is tilting toward fresh and frozen grocery channels that need insulated corrugated with phase-change liners. Hema Fresh’s network expansion illustrates how omnichannel grocers are integrating cold-chain-compliant paper packaging. Beverage sub-segments add incremental upside, as ready-to-drink coffee brands integrate NFC-embedded carriers to boost loyalty engagement.

Healthcare and pharmaceuticals show a 6.04% forecast CAGR, fueled by NMPA serialization mandates effective January 2026. Folding cartons with tamper-evident closures and high-opacity virgin liner are required for oral-dose drugs, creating premium pricing latitude. China’s over-65 population of 217 million supports demand for senior-friendly unit-dose formats, and demographic momentum ensures sustained carton throughput. Cosmetics brands, meanwhile, seek high-gloss virgin board for prestige positioning, keeping print-fidelity requirements elevated across their product launches in Tmall and Douyin flagship stores.

By Material Type: Circular-economy Scale versus Virgin Quality Premium

Recycled fiber solutions captured 62.12% of the 2025 value thanks to nationwide waste-sorting rollouts that improved feedstock purity. Nine Dragons Paper cited a 94% recovery rate after installing optical sorters, letting its recycled liner qualify for limited direct food contact. Carbon-credit allocations further advantage mills that maximize recycled input, as each ton of recycled fiber avoids virgin-fiber carbon intensity under the national ETS.

Virgin fiber substrates are nonetheless ascending at a 5.09% CAGR, propelled by pharma and cosmetics users that demand bright whiteness, tight caliper tolerance, and consistent ink laydown. GB 4806.8 bars recycled fiber in primary packaging for oral solids, locking in virgin kraft for tablet cartons. Biobased standards are now unlocking bamboo and agricultural-residue pulp, and APP Sinar Mas’s Sichuan facility will inject 300,000 t of low-carbon virgin output by 2027. This bifurcation keeps the China paper packaging market balanced between the scale economics of recycled grades and the performance premium of virgin board.

By Packaging Level: Secondary Logistics Lock-in, Primary Brand Imperative

Secondary packaging, notably corrugated shippers, accounted for 47.12% of 2025 demand, as express networks average 1.8 boxes per parcel. Robots in JD fulfillment centers require tight tolerance on die-cut dimensions, driving mills to deploy AI vision systems for defect detection. Pallet-level tertiary units still occupy a niche but are shifting to reusable corrugated pallets under EPR cost pressure.

Primary packaging is set to outpace at 5.32% CAGR, reflecting direct-to-consumer brands that use shelf-ready cartons for unboxing theater. Walmart China now wants 62% of suppliers to use shelf-ready formats to slash store labor. Pharma blister cards backed by serialized cartons are non-negotiable under the Drug Traceability System. Cosmetics houses such as Estée Lauder introduced refillable carton shells, highlighting how brand messaging and waste reduction converge to drive primary-pack growth in the China paper packaging market.

Geography Analysis

Production is heavily clustered: the Yangtze River Delta and the Pearl River Delta together accounted for about 58% of national capacity in 2025. Shanghai’s Yangshan port processed 49.3 million TEUs, spurring demand for export-grade corrugated packaging compliant with ISTA transit testing. Jiangsu mills used robotics to lift labor productivity 11%, and Zhejiang emerged as China’s smart-packaging nucleus, housing NFC and blockchain startups that integrate directly into folding-carton converter workflows.

Guangdong leads electronics and FMCG packaging output; Dongguan and Shenzhen supply Apple, Huawei, and Xiaomi. Provincial data show 9% year-over-year growth in electronics-pack cartons, and Smurfit WestRock’s Guangdong footprint now leverages merged logistics hubs. Inland migration of capacity is accelerating because land and power costs pinch coastal profit pools. Henan attracted CNY 4.2 billion (USD 591 million) in 2025 fixed-asset investment, focusing on domestic e-commerce volumes. Sichuan and Chongqing benefit from proximity to bamboo raw materials, and APP Sinar Mas capitalized on a 600,000 t pulp plan.

Carbon-trading inclusion of pulp and paper placed mills in coal-dependent Shanxi and Inner Mongolia at a CNY 85/t CO₂ allowance premium, spurring biomass boiler upgrades. Conversely, Jiangsu’s 15.2 GW offshore wind base lets mills lock PPAs 12-15% below grid rates, conferring cost parity on virgin board even as raw-material prices fluctuate. Municipal collection maturity in Beijing, Shanghai, and Shenzhen delivers cleaner recovered fiber, tilting recycled-liner competitiveness toward these megacities within the China paper packaging market.

Competitive Landscape

The top 10 players held roughly 42% of 2025 capacity, leaving room for mid-tier consolidation but enough concentration to drive strategic differentiation. Nine Dragons Paper operates 16.8 million t of capacity across 12 mills and hit a 94% fiber-recovery rate, earning EPR credits and positioning as the scale leader. Lee and Man Paper pushes AI defect-detection to shave off-spec output and upgraded Chongqing lines to 96% purity on recovered fiber. Shanying International’s vertical play into eucalyptus plantations secures 200,000 t of captive pulp and hedges import quota risk, a model that smaller converters cannot easily emulate.

Multinationals chase high-margin niches: Smurfit WestRock restructured overlapping Guangdong and Jiangsu assets, cutting logistics cost 14% while adding HP Indigo presses to chase cosmetics, pharma, and premium liquor accounts. International Paper expanded its Kunshan corrugated plant by 120,000 t, undergirded by robotic case erecting to lower labor 22%. Patent filings rose 18% in 2025, centered on water-based barrier coatings and RFID-embedded cartons, signaling that competition is pivoting toward technology rather than solely on price.

White-space resides in rural e-commerce parcels that demand lightweight high-ECT board tailored to China Post’s dimensional-weight algorithm. Local mills struggle with micro-flute capabilities and precise caliper control, handing share gains to players that invested in Fosber high-speed lines. Cost divergence is widening as early renewable PPAs give certain plants a 7-9% conversion-cost edge, underlining how decarbonization policy now shapes the strategic chessboard of the China paper packaging market.

China Paper Packaging Industry Leaders

Nine Dragons Paper (Holdings) Limited

Rengo Co. Ltd

Lee & Man Paper Mfg Ltd

Oji Holdings Corp (China Packaging)

Shanying International Holdings Co., Ltd

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- January 2026: Nine Dragons Paper commissioned a CNY 1.8 billion (USD 253 million) recycled-containerboard line in Tianjin with 800,000 t annual capacity and AI quality-control reducing off-spec by 11%.

- December 2025: APP Sinar Mas unveiled a CNY 1.2 billion (USD 169 million) bamboo-pulp mill plan in Sichuan, aiming for 300,000 t per year and a 30% carbon-footprint cut.

- November 2025: Shanying International acquired a 60% stake in a Guangxi eucalyptus plantation for CNY 680 million (USD 96 million), securing 200,000 t of pulp feedstock.

- October 2025: Tetra Pak opened a CNY 420 million (USD 59 million) aseptic-carton plant in Hohhot, sized for 6 billion units annually and powered 40% by renewables.

China Paper Packaging Market Report Scope

The China Paper Packaging Market Report is Segmented by Product Type (Folding Cartons, Corrugated Boxes, Paper Bags and Sacks, Liquid Packaging Cartons, Other Product Types), End-user Industry (Food, Beverage, Healthcare and Pharmaceuticals, Personal Care and Cosmetics, Household Care and Detergents, Electronics and Electrical Products, Other End-user Industries), Material Type (Virgin Fibre-based, Recycled Fibre-based), Packaging Level (Primary, Secondary, Tertiary), and Geography (China). The Market Forecasts are Provided in Terms of Value (USD).

By Product Type

| Folding Cartons |

| Corrugated Boxes |

| Paper Bags and Sacks |

| Liquid Packaging Cartons |

| Other Product Types |

By End-user Industry

| Food |

| Beverage |

| Healthcare and Pharmaceuticals |

| Personal Care and Cosmetics |

| Household Care and Detergents |

| Electronics and Electrical Products |

| Other End-user Industries |

By Material Type

| Virgin Fibre-based |

| Recycled Fibre-based |

By Packaging Level

| Primary Packaging |

| Secondary Packaging |

| Tertiary Packaging |

| By Product Type | Folding Cartons |

| Corrugated Boxes | |

| Paper Bags and Sacks | |

| Liquid Packaging Cartons | |

| Other Product Types | |

| By End-user Industry | Food |

| Beverage | |

| Healthcare and Pharmaceuticals | |

| Personal Care and Cosmetics | |

| Household Care and Detergents | |

| Electronics and Electrical Products | |

| Other End-user Industries | |

| By Material Type | Virgin Fibre-based |

| Recycled Fibre-based | |

| By Packaging Level | Primary Packaging |

| Secondary Packaging | |

| Tertiary Packaging |

Key Questions Answered in the Report

What is the projected value of the China paper packaging market in 2031?

It is forecast to reach USD 121.31 billion by 2031, reflecting a 4.76% CAGR from 2026 to 2031.

Which product segment is growing fastest?

Liquid packaging cartons lead growth with a 5.71% CAGR through 2031, driven by dairy premiumization and aseptic beverage launches.

How large is recycled fiber’s presence in Chinese paper packaging?

Recycled fiber solutions accounted for 62.12% of 2025 market value, underscoring China’s circular-economy focus.

Which end-user category shows the highest forecast CAGR?

Healthcare and pharmaceuticals expand at 6.04% annually, buoyed by serialization mandates effective January 2026.

Why are energy costs a competitive differentiator for mills?

Carbon-trading inclusion has raised grid power prices; mills with renewable PPAs enjoy a 7-9% cost advantage in conversion operations.

What regional clusters dominate production capacity?

The Yangtze River Delta and Pearl River Delta together host about 58% of national capacity, benefiting from port access and logistics hubs.

Page last updated on: