香槟市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 19.53 十亿美元 |

| 市场规模 (2030) | 24.75 十亿美元 |

| 增长率 (2025 - 2030) | 4.91% CAGR |

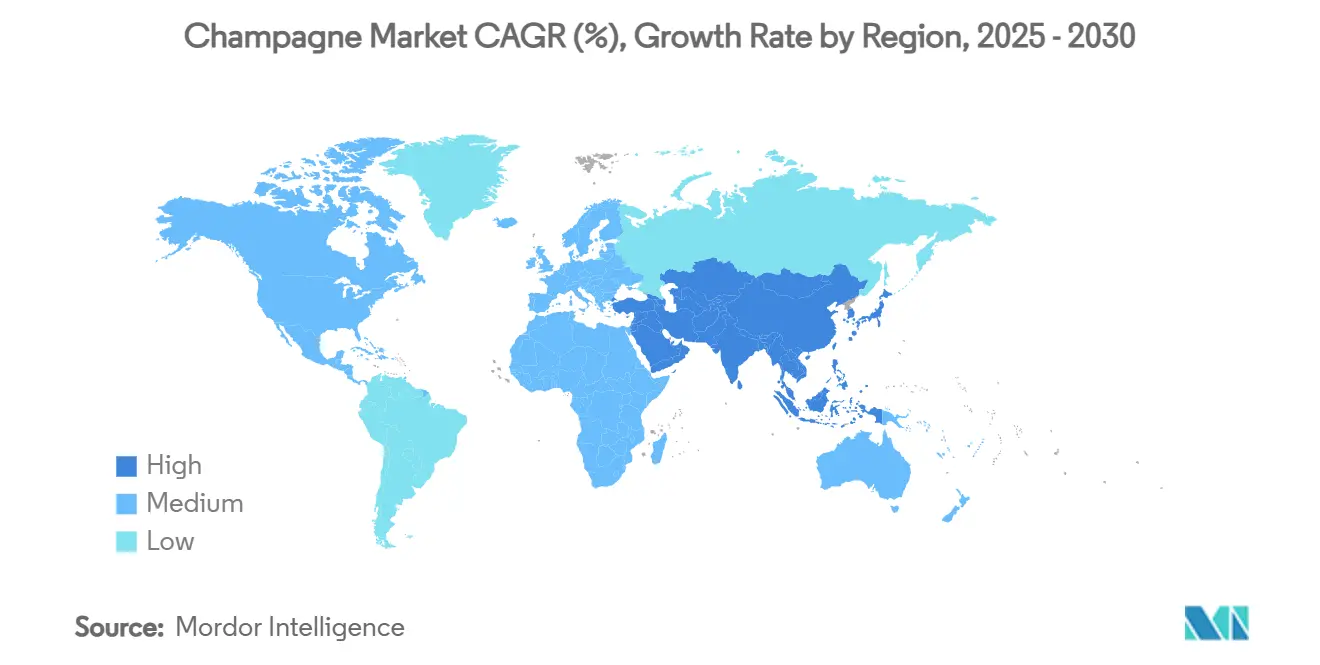

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

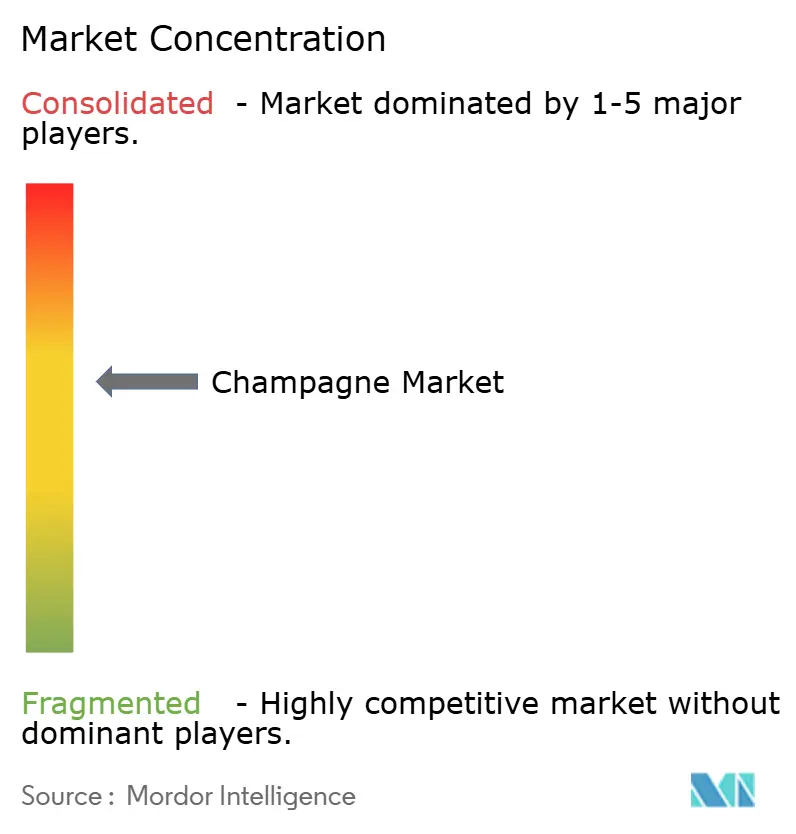

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智库香槟市场分析

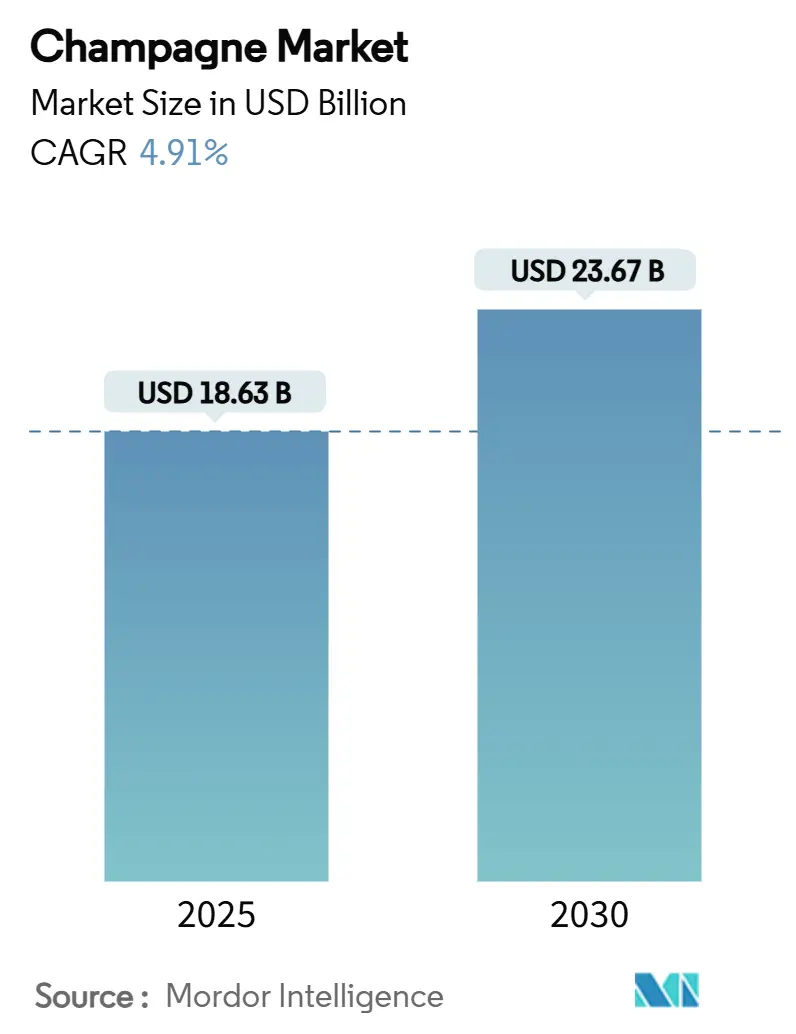

香槟市场规模在2025年为186.3亿美元,预计到2030年达到237亿美元,期间复合年增长率为4.91%。尽管整体出货量趋于稳定,但高端化、气候智能葡萄栽培以及对奢侈品的强劲需求等趋势继续推动价值增长。欧洲凭借其深厚的庆典文化和严格的AOC保护措施,保持着领先地位。相比之下,亚太地区实现稳定增长,受到中产阶级崛起、旅游业繁荣以及作为社会地位象征的礼品文化推动。在供应端,对春季霜冻和霉病爆发的警觉保持了库存的平衡。这种约束允许价格上涨来抵消不断上升的成本。此外,数字认证工具和与NFT相关的限量版不仅提升品牌完整性,还开辟了新的收入来源。将传统故事讲述与可持续实践和沉浸式营销相结合的品牌享有更高的消费者忠诚度。

核心报告要点

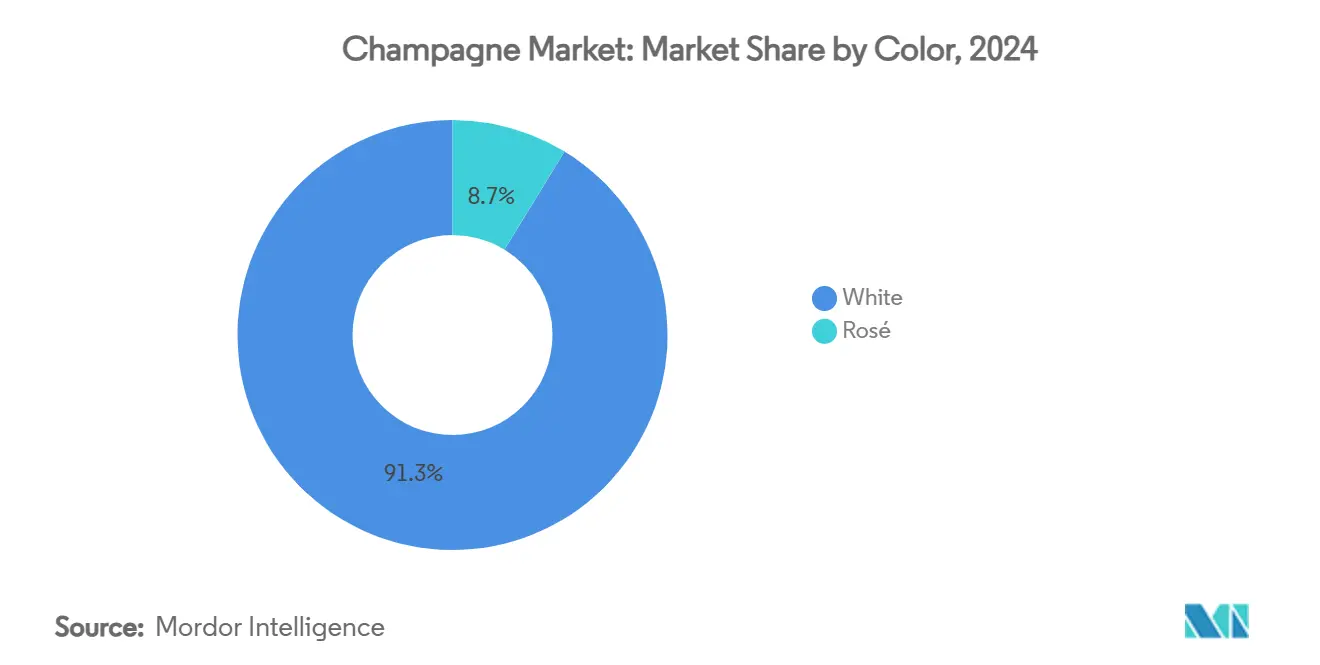

- 按颜色分类,白香槟在2024年以91.28%的市场份额领先香槟市场,而玫瑰红香槟预计到2030年将以5.82%的复合年增长率扩张。

- 按甜度分类,天然干型在2024年占据79.43%的收入,而超天然干型以6.34%的复合年增长率成为增长最快的细分市场至2030年。

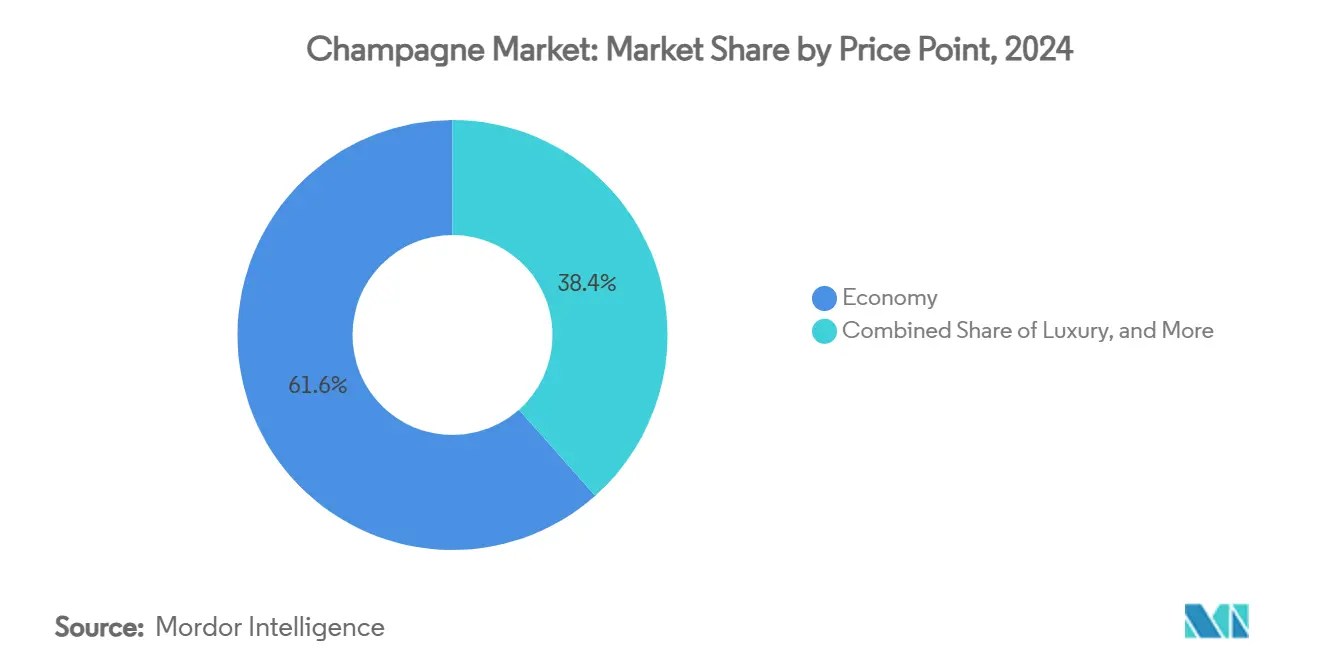

- 按价位分类,经济型品牌在2024年占据61.56%的价值;超奢侈层级预计在展望期内实现8.25%的复合年增长率。

- 按包装规格分类,750毫升标准瓶在2024年占出货量的72.43%,而大瓶装和更大规格正以7.83%的复合年增长率增长。

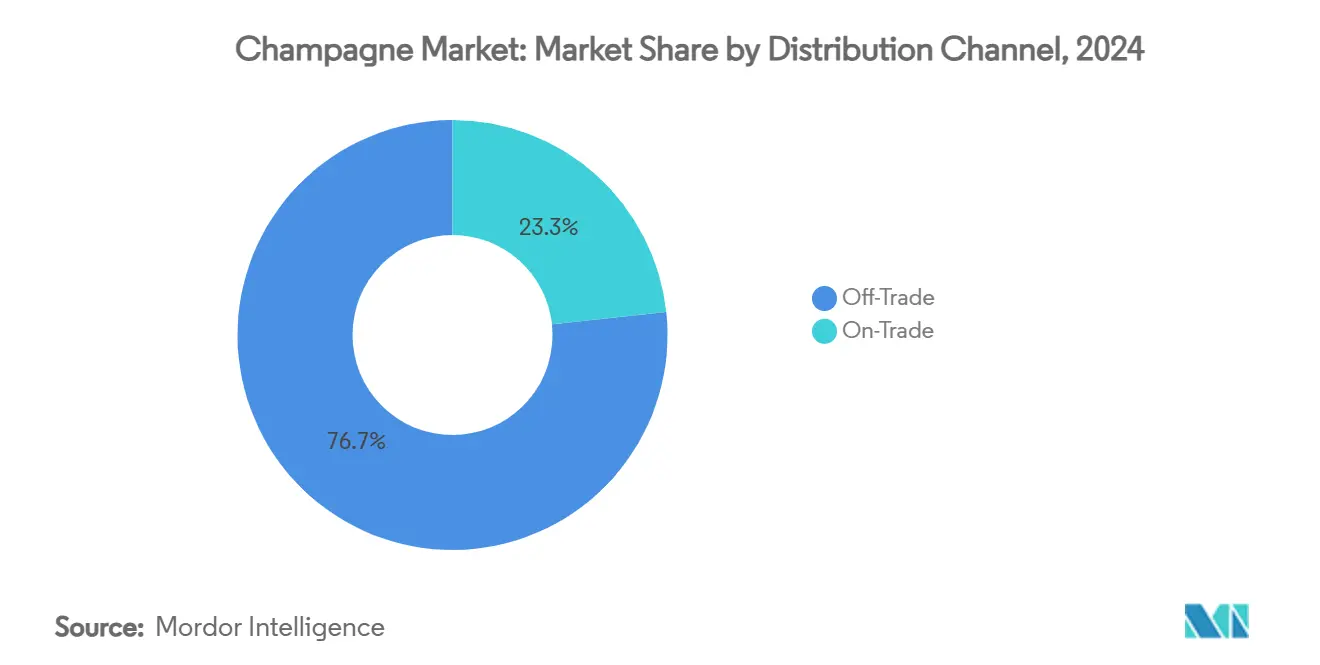

- 按销售渠道分类,零售渠道控制了2024年76.71%的销售额,但现饮场所随着旅游驱动的体验式消费反弹,有望实现7.24%的复合年增长率。

- 按地区分类,欧洲在2024年占据58.46%的收入份额,而亚太地区到2030年有望实现6.85%的复合年增长率。

全球香槟市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 庆典文化的高端化和奢侈定位 | +1.2% | 全球,在北美和亚太地区影响最强 | 中期(2-4年) |

| 产品创新和新风味特色 | +0.8% | 欧洲和北美核心,扩展至亚太地区 | 短期(≤2年) |

| 对低糖度"天然干型/超天然干型"风格的需求增长 | +0.6% | 北美和欧洲,在亚太地区城市中心兴起 | 中期(2-4年) |

| 可持续葡萄栽培和碳中和酒庄的创新 | +0.4% | 全球,监管影响在欧洲最强 | 长期(≥4年) |

| 葡萄酒旅游和体验式消费 | +0.7% | 欧洲核心,扩展至亚太和北美 | 短期(≤2年) |

| NFT支持的限量版酒款创造新收入流 | +0.3% | 全球奢侈品市场,集中在北美和亚太地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

庆典文化的高端化和奢侈定位

在一个显著转折中,香槟行业正在优先考虑高端化,反映了全球消费者行为的转变,现在更青睐价值创造而非单纯的销量。LVMH的香槟部门体现了这一趋势,报告称收入增长由战略性涨价推动,特别是在欧洲和日本。即使销量从2022年的7090万瓶下降到2024年的6170万瓶,正如LVMH[1]资料来源:LVMH,"关键数据,"lvmh.com所强调的。但高端化不仅仅是涨价;而是创造体验。香槟酒庄正在深入挖掘传统故事叙述并推出专属准入项目。以凯歌香槟为例,他们专注于其La Grande Dame顶级酒款,融合现代形象来吸引年轻消费者,同时坚决维护传统品质,正如Formes de Luxe所指出的。超奢侈细分市场到2030年预计8.25%的复合年增长率证实了这一策略的有效性。如今的消费者越来越将香槟不仅仅视为一种饮品,而是对社会资本的明智投资。为这一趋势火上浇油的是,法国在2024年迎接了创纪录的1亿国际游客,收入达710亿欧元。据Campus France报告,这一涌入不仅是经济的福音,也是黄金机遇,让全球游客沉浸在真正的香槟体验中[2]资料来源:Campus France,"国际旅游创纪录年份,"campusfrance.org。

产品创新和新风味特色

香槟生产商在坚持AOC约束的同时推进传统界限,打造与不断变化的消费者口味共鸣的独特产品。Voltis的推出,这是一种工程设计用于抵抗霜霉病和白粉病的杂交葡萄品种,突显了行业对气候挑战的积极立场。然而,严格的法规将其葡萄园分配限制在5%,调配限制在10%。可持续发展处于前沿,香槟酒庄在香槟可持续葡萄栽培(VDC)框架下拥有超过70%的环境认证,目标是到2030年达到100%,正如香槟委员会所强调的。包装也在演进;凯歌香槟自2019年以来将包装体积减少了40%,并正在试验可持续材料,如大麻,用于其高端产品,据Formes de Luxe报告。这些进步不仅应对气候适应和消费者日益增长的可持续发展需求的双重挑战,还维护了香槟闻名的独特性。与此同时,玫瑰红细分市场以5.82%的复合年增长率展示了在颜色和风格方面的成功创新,与年轻受众产生共鸣,同时保持对传统工艺的忠实。

对低糖度"天然干型/超天然干型"风格的需求增长

随着消费者变得更加挑剔和注重健康,明显转向低糖度香槟风格,强调真实性而非单纯的甜度。超天然干型预计到2030年复合年增长率为6.34%,超越传统天然干型细分市场,标志着珍视真正风土精髓的消费者口味的关键转变。这一运动与贝恩公司更广泛的"喝得更好"理念产生共鸣,在酒类选择中品质胜过数量,正如Formes de Luxe所强调的。实现低糖度风格需要顶级葡萄和精心酿造,因为没有添加糖的掩盖,任何缺陷都会显现,进一步巩固香槟的高端地位。成熟市场,特别是北美和欧洲,正在见证这一趋势,得到强大葡萄酒教育的支持,培养了对复杂风味细微差别的欣赏。在日本,40%的起泡酒进口是法国香槟,对这些精致风格的偏好日益增长,麒麟控股也呼应了这一情绪,指出自1989年以来葡萄酒消费增长了三倍。这一转变将低糖度香槟定位为从静态葡萄酒转向起泡品种的高端葡萄酒爱好者的入门点。

可持续葡萄栽培和碳中和酒庄的创新

香槟生产商正在将可持续发展举措从单纯的法规合规提升为关键竞争差异化因素,吸引环保意识消费者和机构买家。香槟地区以到2030年实现100%环境认证为目标,已有超过60%的葡萄园通过香槟可持续葡萄栽培(VDC)和ISO 14001等知名框架认证,标志着行业范围内的重大转变,正如香槟委员会所强调的[3]资料来源:Champagne.fr,"目标100%认证,"champagne.fr。为了适应气候挑战,该地区每年在葡萄栽培和酿造学方面进行超过200项试验,努力在不影响品质的情况下实现环保实践,正如香槟委员会所指出的。香槟行业不仅在反应,而是积极为气候挑战做准备。他们引入了温度监测系统和空间分析工具,在面对变化的气候条件时改进葡萄园管理,据HAL Science报告。在过去15年中,该行业显著减少了化学品使用,同时维持生产质量,突显了其在整个价值链中减少碳足迹的承诺。这些可持续发展努力不仅在气候不确定性中保护生产,还与ESG导向的投资者和消费者产生共鸣,他们在购买选择中越来越优先考虑环境因素。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 关键市场酒类广告法规趋紧 | -0.8% | 全球,在欧洲和亚太地区影响最强 | 中期(2-4年) |

| 气候引起的葡萄产量波动带来的供应端压力 | -1.1% | 全球产区,集中在欧洲 | 长期(≥4年) |

| 监管和原产地名称约束 | -0.5% | 欧洲核心,影响全球扩张战略 | 长期(≥4年) |

| 大范围假冒和品牌稀释 | -0.7% | 全球,在亚太和新兴市场影响最大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

关键市场酒类广告法规趋紧

主要香槟市场正在收紧广告限制,限制品牌知名度,使吸引消费者变得更加困难。这在数字营销方面尤其明显,而数字营销对于吸引年轻受众至关重要。欧洲关键市场更严格的酒类广告规定不仅限制了传统推广渠道,还推高了全球香槟品牌的合规成本。作为回应,这些品牌正在转向体验式营销和网红合作,这两者都需要比传统广告更高的每个消费者互动投资。这种情况在亚太地区更为突出,各国拥有截然不同的监管框架。这种差异创造了挑战性的合规环境,有利于有能力应对法律复杂性的大型香槟酒庄,而小型生产商则举步维艰。此外,数字平台对酒类广告的限制为市场准入带来障碍,特别是对于希望在社交媒体上接触富裕年轻受众的高端品牌。随着监管环境越来越强调健康问题,这为香槟品类的长期增长带来挑战。随着广告曝光的减少,存在品牌发现受阻和在消费习惯仍在发展的新兴市场中高端化机会减少的风险。

气候引起的葡萄产量波动带来的供应端压力

香槟生产稳定性面临来自气候变化的根本威胁,因为天气波动性增加直接影响葡萄产量和品质一致性。香槟委员会报告2024年收获产量下降至每公顷10,000公斤,低于2023年的每公顷11,400公斤,突显了春季霜冻和霉病压力造成的直接供应约束。不利的气候条件导致法国2024年整体葡萄酒产量下降18%,香槟产量下降16%。这创造了供需失衡,给定价策略带来压力,据OH Beverage报告。气候韧性研究显示,香槟地区特别脆弱。这种脆弱性源于AOC法规的法律刚性,限制了适应策略,如引入新葡萄品种或改变栽培技术,正如《自然通讯》所指出的。作为回应,该行业每年进行超过200项试验并开发像Voltis这样的气候适应葡萄品种。然而,监管批准程序导致实施延迟。随着传统风土变得不太适宜,我们可能见证长期生产地理的转变。这种变化可能改变香槟的根本特征,并挑战对其高端定位至关重要的原产地真实性声明。

细分市场分析

按颜色:白香槟主导地位推动高端定位

2024年,白香槟以91.28%的主导市场份额,突显其根深蒂固的消费者偏好和生产掌握。与此同时,玫瑰红香槟预计到2030年将以5.82%的强劲复合年增长率增长,暗示在高端品牌和生活方式导向营销方面的蓬勃前景。白香槟细分市场依靠霞多丽、黑皮诺和莫尼耶皮诺的悠久调配传统蓬勃发展,巩固其基础身份。经过时间磨练的成熟生产技术确保了规模化的一致性和品质。另一方面,玫瑰红香槟的崛起受到其视觉吸引力和高端化总体趋势的推动。这一细分市场获得了更高的价格点,这是对其复杂生产方法和有限供应约束的认可。值得注意的是,颜色细分揭示了战略途径:玫瑰红的魅力与年轻受众产生共鸣,特别是那些受社交媒体影响、同样重视美学和口味的人群。

生产限制塑造了颜色细分市场的动态。玫瑰红香槟需要精心的葡萄选择和加工,面临白香槟更精简工作流程中不存在的规模化挑战。此外,气候变化的影响在这些细分市场中并不均匀。玫瑰红对精确葡萄成熟度的依赖使其容易受到天气波动的影响,这种脆弱性在传统白色调配中并不明显。这一细分市场的轨迹反映了更广泛的奢侈品市场向独特性和差异化的转变。玫瑰红开辟了一个更容易接近的高端香槟领域入口,但巧妙地保持了一定程度的稀缺性,证明其价格溢价的合理性。

按甜度:天然干型传统遇见超天然干型创新

2024年,天然干型香槟以79.43%的主导市场份额,体现了行业经典甜度特征,协调了广泛的消费者吸引力与高效生产。与此同时,超天然干型到2030年将实现6.34%的强劲复合年增长率,标志着挑剔的高端消费者的转变,他们现在优先考虑风土表达而非单纯甜度。半干型和甜型细分市场服务于专门市场:半干型在甜点搭配中受到青睐,而甜型在某些文化背景中具有重要意义,其甜味调性与当地口味产生共鸣。

按甜度的细分突显了酿酒的技术实力。生产超天然干型需要顶级葡萄质量和细致的发酵监督,因为任何风味缺陷都不能被减少的糖分所掩盖。这种严格的质量要求自然构筑了准入壁垒,有利于与葡萄园有深厚联系和经验丰富的酿酒技能的知名酒庄。随着消费者变得更加有知识,特别是在成熟市场中,对超天然干型复杂风味特征的欣赏日益增长,这些特征不被糖分所掩盖。这一细分市场的兴起也反映了一个更广泛的趋势:注重健康的消费者正在转向真实性和天然生产方法,远离传统的甜度规范。

按价位:经济规模支撑超奢侈增长

2024年,经济型香槟以61.56%的主导市场份额,为行业基础设施奠定了坚实的销量基础。与此同时,超奢侈细分市场预计到2030年将以令人印象深刻的8.25%复合年增长率增长,在推动价值创造和提升品牌定位方面处于前沿。这种价格细分在可及性和独特性之间创造了战略平衡。经济型产品作为品牌介绍的入口,而超奢侈产品则服务于提升品牌威望形象。奢侈细分市场的表现突显了高端化的更广泛趋势,消费者越来越优先考虑质量而非数量。对许多人来说,香槟超越了单纯的消费;它是对社会资本的投资。

超奢侈细分市场的增长受到收藏性上升趋势和扩大的礼品文化推动,在亚太市场尤为突出。在这里,香槟不仅仅是一种饮品;它是仪式和地位的象征。这一细分市场的快速扩张进一步受到有限生产量魅力的放大,提升了稀缺价值。特别是年份发布和特别酒款,正在获得令人印象深刻的溢价。虽然经济压力波及各种价位细分市场,超奢侈层级在经济低迷期间展现了显著的韧性。富裕消费者坚持奢侈品消费,与预算意识更强的买家给经济细分市场带来销量压力形成鲜明对比。这种细致的细分为品牌提供了组合策略,巧妙地捕获多样化的消费者细分市场,同时确保跨越不同价位点的品牌一致性。

备注: 购买报告后可获得所有个别细分市场的市场份额

按包装规格:标准瓶锚定大瓶高端化

2024年,标准750毫升瓶以72.43%的主导市场份额,突显了既定的消费习惯和针对传统饮用量身定制的分销网络。与此同时,大瓶装和更大瓶装正处于增长轨道,到2030年将实现7.83%的复合年增长率。这种激增受到礼品趋势、收藏魅力以及与这些大容器中较慢陈酿过程相关的感知质量优势的推动。迷你装和半瓶装满足便利性和品尝需求,使其在个人消费时刻和分量控制至关重要的高端酒店环境中受欢迎。

大规格装的兴起突显了高端化战略,包装作为质量的标杆。值得注意的是,大瓶装享有超越其体积增长的价格溢价。然而,这种多样化的包装细分引入了运营挑战。每种瓶型都需要自己专门的生产线和库存管理,这种复杂性往往有利于具有规模优势的大型生产商。葡萄酒爱好者,特别是那些欣赏陈酿和展示细微差别的人,正在推动对大规格装的需求。他们在陈酿潜力和这些酒瓶为特殊场合带来的视觉冲击中看到价值。然而,并非所有包装细分市场都面临相同的分销障碍。大规格装需要专门的处理和储存,在零售渠道中处于不利地位,特别是与标准瓶的普遍吸引力相比。

按销售渠道:零售渠道销量支撑现饮渠道价值

2024年,零售渠道以76.71%的市场份额占主导地位,受零售可及性和竞争性定价推动。与此同时,现饮渠道正在见证强劲加速,到2030年将实现7.24%的复合年增长率。这种激增突显了体验式消费的反弹,并突出了高端定位的机遇。渠道细分揭示了战略拉锯:零售渠道优先考虑销量分销,为消费者提供便捷准入,而现饮渠道专注于品牌体验,促进高端定位和消费者教育。在零售领域内,在线零售商正在开辟重要的细分市场,利用便利性和多样化选择。这种方法特别与年轻消费者产生共鸣,他们越来越习惯于数字购买葡萄酒。

现饮部门的增长受到旅游业复苏和体验式餐饮趋势的支撑。这些因素正在重塑香槟的感知,将其从单纯的商品提升为庆祝活动的必要元素。餐厅和酒店通过整合服务和强调场合消费,不仅提升了餐饮体验,还证明了高端定价和更高利润率的合理性。分销的这种演进反映了向全渠道战略的更广泛零售转变,无缝融合物理和数字接触点,丰富消费者旅程。然而,随着直接面向消费者的方法与传统分销伙伴关系竞争,渠道冲突出现。在培养零售商关系的需要与抓住数字渠道之间平衡这些紧张关系变得至关重要。

地理分析

欧洲在2024年持有58.46%的市场份额,基于其香槟生产传统和消费文化。据Meininger's International报告,尽管2023年销量下降11.2%,法国仍保持其在消费和出口方面的领先地位。该地区的实力源于成熟的分销网络和监管框架,特别是INAO监管的AOC名称。德国、英国和荷兰仍是主要消费市场,尽管面临脱欧挑战,英国保持其作为第二大香槟进口国的地位。欧洲消费模式在经济低迷期间展现稳定性,因为香槟仍是文化庆祝活动和商务功能的重要组成部分。旅游业进一步通过酒店渠道提升消费,据Campus France报告,2024年国际游客到访超过1亿人次。

亚太地区展现最高增长率,到2030年复合年增长率为6.85%,受中产阶级扩大和西方庆祝习俗日益采用的支撑。中国代表重要增长潜力,2024年葡萄酒进口达4.379亿美元,尽管同比下降6.16%。据中国食品土畜进出口商会报告,法国仍是中国的主要来源,为1.763亿美元。日本展现成熟市场特征,自1989年以来葡萄酒消费增长三倍,法国香槟占起泡酒进口的40%,据麒麟控股报告[4]资料来源:麒麟控股,"日本葡萄酒消费,"kirinholdings.com。印度显示出前景,酒精饮料消费增长6%,而东南亚市场受益于旅游业复苏。地区增长取决于经济发展、城市化和香槟消费的文化融合。

北美保持稳定需求,美国作为最大出口市场消费2740万瓶,据香槟委员会报告,2024年产生8.2亿欧元收入。该地区展现成熟的消费模式和既定的高端定位。加拿大和墨西哥提供额外销量,墨西哥通过扩大奢侈品消费显示增长潜力。然而,拟议的对欧盟葡萄酒征收30%关税为市场可及性带来挑战。美国消费者越来越优先考虑高端质量而非销量,与香槟的传统导向定位一致。该地区的分销基础设施和酒店业为增长提供基础,尽管关税政策和经济条件创造市场不确定性。

竞争格局

香槟市场展现中等集中度。知名酒庄利用其传统、葡萄园控制和广泛分销在香槟市场占主导地位。这些酒庄应对来自高端化趋势和气候适应需求的压力。LVMH凭借其酩悦香槟、Dom Pérignon、凯歌香槟和库克香槟的组合,展示了垂直整合和品牌多元化如何构建可持续竞争优势。

保乐力加可能剥离G.H. Mumm突显了向高端品牌的战略转变,突出了重视品牌威望胜过纯销量的更广泛行业趋势。随着环境认证从单纯合规演变为市场差异化因素,在可持续葡萄栽培和气候策略方面表现出色的酒庄获得竞争优势。数字认证和体验式营销呈现未开发的渠道,区块链技术打击假冒,NFT企业吸引精通技术的奢侈品消费者。

面对气候挑战,行业对实验性Voltis葡萄品种等倡议的拥抱突显了协作创新精神。这在AOC法规要求行业集体适应时特别相关。新进入者,如可持续包装先驱和直接面向消费者平台,正在重塑传统分销。然而,既定参与者仍受监管障碍和严格质量标准保护。为供应链透明度和增强消费者参与集成技术提供竞争优势。值得注意的是,如Cloé等系统不仅提升品牌保护,还提升消费者体验,正如BIO Web of Conferences所强调的。

香槟行业领导者

-

LVMH酩悦轩尼诗路易威登集团

-

香槟尼古拉·菲雅特

-

罗兰百悦集团

-

弗兰肯-波美里垄断集团

-

兰颂-BCC集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Telmont推出"Réserve de la Terre - Rosé",他们首款完全由有机葡萄制成、不使用合成化学品的有机玫瑰红香槟。

- 2025年4月:香槟Telmont推出超轻量香槟瓶(800克),每瓶减少4%的碳排放,设立新的可持续发展标准。如果在行业范围内采用,这一创新每年可消除8,000吨二氧化碳排放。

- 2025年4月:香槟Henriot发布L'Inattendue 2018,一款100%霞多丽来自特级葡萄园Chouilly。

全球香槟市场报告范围

香槟是一种源自法国并在法国生产的起泡酒。香槟市场按类型、销售渠道和地理位置进行细分。市场按类型细分为天然干型香槟、玫瑰红香槟、白中白、黑中白、半干型和顶级酒款,按销售渠道细分为现饮渠道和零售渠道。零售渠道进一步细分为在线零售店和线下零售店。市场基于地理位置细分:北美、欧洲、亚太、南美、中东和非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)完成。

| 玫瑰红 |

| 白色 |

| 天然干型 |

| 超天然干型 |

| 半干型 |

| 甜型 |

| 经济型 |

| 奢侈型 |

| 超奢侈型 |

| 迷你装(187毫升)和半瓶装(375毫升) |

| 标准装(750毫升) |

| 大瓶装(1.5升)和大规格装 |

| 现饮渠道 | |

| 零售渠道 | 在线零售商 |

| 线下零售商 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 阿联酋 | |

| 中东和非洲其他地区 |

| 按颜色 | 玫瑰红 | |

| 白色 | ||

| 按甜度 | 天然干型 | |

| 超天然干型 | ||

| 半干型 | ||

| 甜型 | ||

| 按价位 | 经济型 | |

| 奢侈型 | ||

| 超奢侈型 | ||

| 按包装规格 | 迷你装(187毫升)和半瓶装(375毫升) | |

| 标准装(750毫升) | ||

| 大瓶装(1.5升)和大规格装 | ||

| 按销售渠道 | 现饮渠道 | |

| 零售渠道 | 在线零售商 | |

| 线下零售商 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 阿联酋 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

2030年香槟市场的预计价值是多少?

该行业预计到2030年达到237亿美元,以4.91%的复合年增长率扩张。

哪个地区预计香槟销售增长最快?

亚太地区显示最高轨迹,复合年增长率为6.85%,随着城市中产阶级庆祝活动和旅游业的兴起。

为什么超天然干型风格越来越受欢迎?

消费者寻求低糖、风土驱动的特征;超天然干型提供与健康和真实性趋势一致的更纯净口味。

NFT在香槟品牌中发挥什么作用?

NFT支持的限量版提供认证稀缺性,打击假冒,吸引寻求收藏价值的精通技术的奢侈品买家。

页面最后更新于: