加拿大可再生能源市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场容量 (2025) | 114.06 吉瓦 |

| 市场容量 (2030) | 127.91 吉瓦 |

| 增长率 (2025 - 2030) | 5.32% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence加拿大可再生能源市场分析

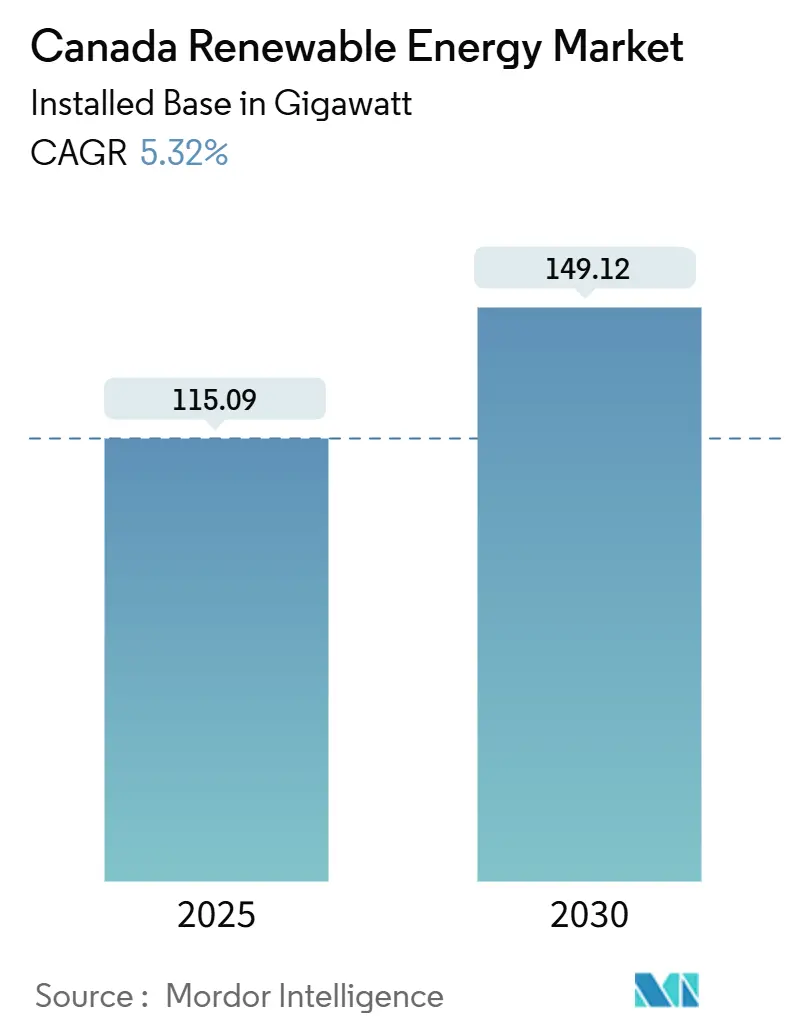

以装机基础计算的加拿大可再生能源市场规模预计将从2025年的115.09吉瓦增长到2030年的149.12吉瓦,在预测期间(2025-2030年)的复合年增长率为5.32%。

水力发电资产继续支撑发电,但随着碳定价超过每吨170加元,风力和太阳能新增装机超过传统增长。下降的平准化成本和不断扩大的企业电力购买协议池增强了项目的银行适用性,而原住民股权结构降低了偏远地区安装项目的融资门槛。绿色氢能出口走廊扩大了超出国内电力需求的需求基础,联邦清洁技术激励措施改善了住宅经济性,推动家庭转向分布式太阳能加储能解决方案。

主要报告要点

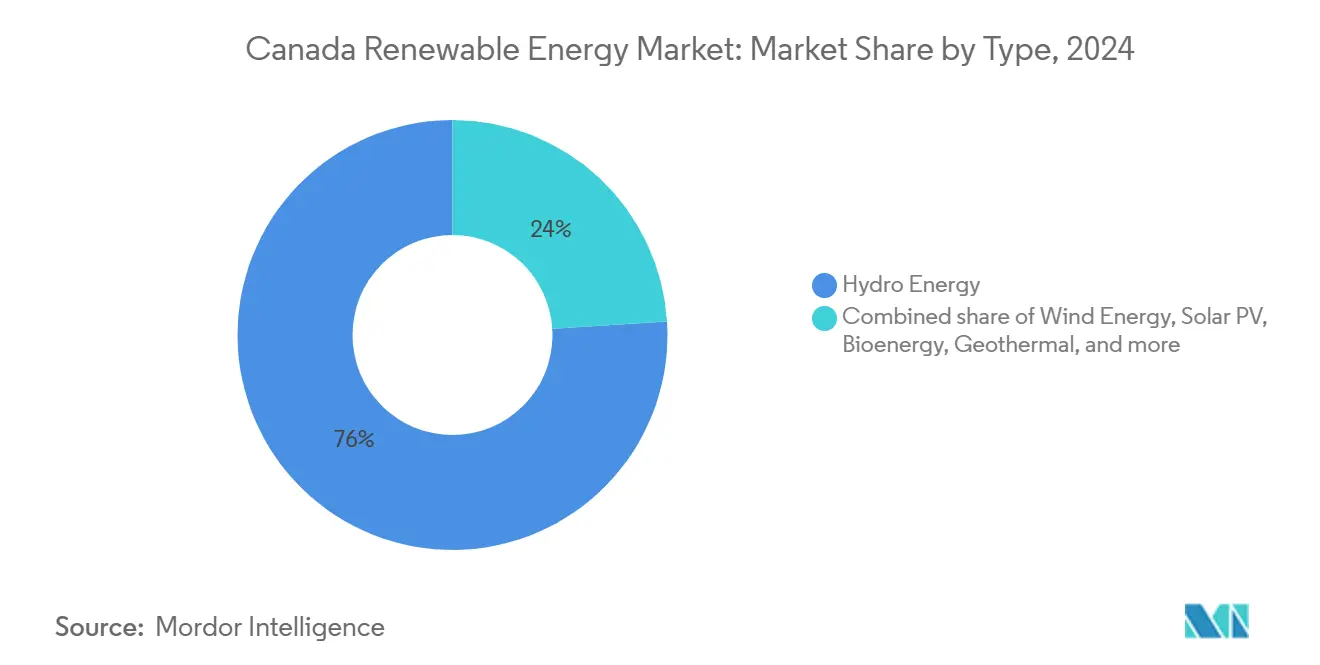

- 按技术类型,水力发电在2024年占加拿大可再生能源市场份额的76%,而太阳能光伏预计到2030年将以9%的复合年增长率扩张。

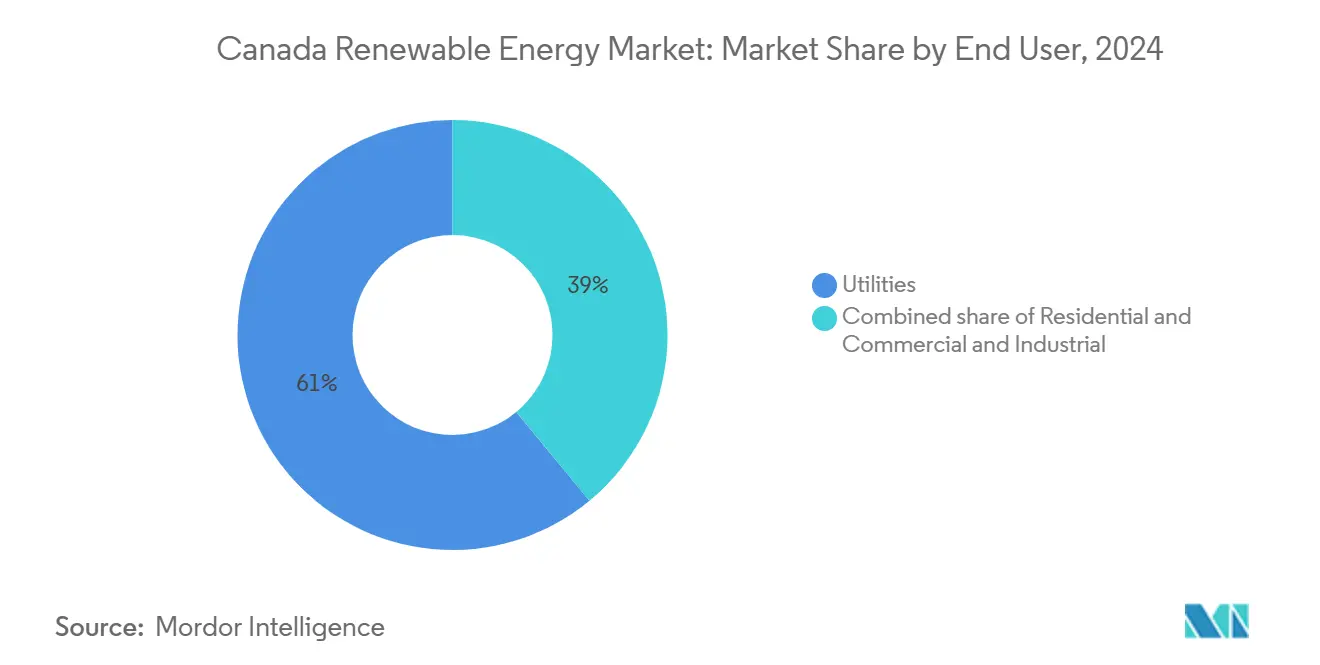

- 按终端用户,公用事业在2024年占加拿大可再生能源市场规模的61%;住宅部门以到2030年8%的复合年增长率实现最快增长。

加拿大可再生能源市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 联邦碳定价升级 | +1.20% | 全国,在阿尔伯塔省和萨斯喀彻温省最强 | 中期(2-4年) |

| 加速煤炭向可再生能源转换的授权 | +0.80% | 阿尔伯塔省、萨斯喀彻温省、新斯科舍省 | 短期(≤2年) |

| 陆上风电和公用事业级光伏平准化成本下降 | +1.50% | 全国,集中在草原省份 | 长期(≥4年) |

| 数据中心和采矿行业企业电力购买协议激增 | +0.70% | 安大略省、魁北克省、阿尔伯塔省 | 中期(2-4年) |

| 释放资本的原住民股权所有权框架 | +0.40% | 全国,重点关注北部地区 | 长期(≥4年) |

| 绿色氢能出口走廊倡议 | +0.30% | 加拿大大西洋地区、魁北克省 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

联邦碳定价升级

不断升级的碳费用提高了化石燃料发电成本,并增强了可再生能源的竞争力,特别是在费率到2030年攀升至每吨170加元时。[1]CBC新闻,"联邦碳价升级," cbc.ca 2024年采用的清洁电力法规要求到本世纪中叶实现零排放电力,迫使公用事业公司快速推进可再生能源容量建设。[2]加拿大政府公报,"2024年清洁电力法规," canadagazette.gc.ca 各省在合规步伐上存在差异,但价格信号改善了风力和太阳能开发商的长期收入确定性,支持商业项目并延长机构投资者寻求的合同期限。

释放资本的原住民股权所有权框架

加拿大基础设施银行向Mesgi'g Ugju's'n 2风电场提供的首笔1.083亿加元股权贷款说明了原住民参与如何在尊重管理权的同时释放融资。[3]雅虎财经,"加拿大基础设施银行资助原住民风电," finance.yahoo.com 随后BC水电公司的采购授予了九个原住民占多数的项目,价值60亿加元,表明了和解目标与能源扩张之间的政策协调。股权参与加速许可、降低社会许可风险,并将收入引入当地经济,为偏远资源走廊的增长创造了可持续的模式。

绿色氢能出口走廊倡议

一个面向德国采购商的80亿加元纽芬兰项目展示了加拿大向欧洲供应可再生氢能的努力。Brookfield为Gazifère提供的20兆瓦电解槽将氢气生产与现有天然气网络相结合,证明了扩大脱碳路径的混合基础设施。出口走廊需要新的风力和太阳能建设,吸收过剩发电并触发输电升级,将增长扩展到电力行业之外。

数据中心和采矿行业企业电力购买协议激增

微软与Brookfield签署的10.5吉瓦全球可再生能源协议突显了超大规模企业对清洁电力的需求,规避了公用事业采购时间表。阿尔伯塔省AI数据中心互连路线图目标是到2028年新增1,200兆瓦负荷,将长期电力购买协议嵌入项目管道。采矿公司响应这一趋势,签约风力和太阳能以降低能源成本并满足投资者ESG要求,进一步多样化需求。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 输电拥堵和限电风险 | -0.90% | 阿尔伯塔省、安大略省、魁北克省输电走廊 | 短期(≤2年) |

| 冗长的省级场地许可时间表 | -0.60% | 全国,在安大略省和不列颠哥伦比亚省尤为严重 | 中期(2-4年) |

| 光伏和储能关键矿物供应链紧张 | -0.40% | 全国,影响太阳能和电池项目 | 长期(≥4年) |

| 延误项目的原住民土地权争议 | -0.30% | 北部地区、偏远地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

输电拥堵和限电风险

快速建设已超过几个走廊的电网容量,促使阿尔伯塔省电力系统运营商发出限电警告,并推动魁北克水电公司拨款500亿加元用于5,000公里的新线路。瓶颈提高了项目融资成本并削减收入,直到升级完成,抑制了高资源区域的近期扩张。

光伏和储能关键矿物供应链紧张

加拿大开采锂、镍和钴,但有限的国内加工使太阳能和电池项目面临全球供应中断风险。[4]加拿大自然资源部,"关键矿物战略," nrcan.gc.ca 一项40亿加元的联邦战略寻求本地化精炼,但设施需要数年时间才能规模化,在预测期间内使项目容易受到进口价格波动影响。

细分分析

按类型:水力主导地位面临太阳能颠覆

水电站在2024年供应了加拿大可再生能源市场76%的份额,反映了成熟的资产基础和丰富的河流系统。太阳能占有较小份额,但随着组件价格下降和各省推出净计量程序,以9%的复合年增长率扩张。魁北克省计划到2035年将风电容量增加三倍,将可变资源与充当天然储能的水力水库配对。西部草原风电场通过长途输电线路向安大略省和魁北克省输送电力,尽管在计划升级接近完成之前限电风险持续存在。生物能源仍是利基市场,为林业地区的工业热负荷服务。地热和潮汐试点项目进展缓慢,因为开发商在高前期成本中测试商业可行性。

下降的太阳能成本催化了住宅和商业屋顶采用,特别是在清洁技术投资税收抵免缩短投资回收期的地方。混合项目结合光伏、风能和电池系统以平滑生产曲线,简化电网集成。水力翻新延长资产寿命并提高容量,但新水坝的环境许可仍然严格。技术多样性降低系统风险并建立对气候变化驱动的水文波动的抵御能力。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:公用事业控制转向分布式模型

公用事业拥有的生产商在2024年满足了61%的终端用户需求,利用规模和长期合同为大型水力和风力公园提供资金。住宅部门年增长8%,因为家庭安装符合联邦清洁技术投资抵免条件的屋顶阵列和锂离子电池,侵蚀现有企业的零售销售量。商业买家签署直接电力购买协议以对冲未来电力成本并满足可持续发展要求,而矿商和数据中心运营商在能源丰富的阿尔伯塔省锚定公用事业级太阳能。

分布式资源需要双向电力流动,推动监管机构修改互连规则和分时电价。聚合的表后资产开始参与容量市场,提供需求响应和辅助服务。公用事业公司通过投资配电自动化和客户端储能做出回应,转向平台服务模型,将电网可靠性而非仅仅体积销售货币化。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

由于传统水电容量和1,850亿加元的战略,魁北克省占据最大的省级足迹,该战略旨在将风电装机增加三倍、现代化输电并向美国东北部出口过剩电力。其2024年招标以每千瓦时7.8分的价格采购了1,550兆瓦风电,尽管面临通胀压力仍保持成本竞争力。原住民合作伙伴关系支撑大多数新项目,给予社区股权和收入分享,简化许可流程。

不列颠哥伦比亚省加速采购以满足到2030年预计15%的负荷增长。BC水电公司最近授予的九个原住民占多数的风电合同年发电量总计近5,000吉瓦时,反映了和解优先事项和有利的海岸风力状况。该省在规定阈值下免除风电场的环境评估,在保持健全的第一民族咨询协议的同时缩短交付时间。

阿尔伯塔省承载了75%的近期可再生能源投资,但面临政策动荡。2024年初解除了六个月的暂停令,但对农业地块和风景区的土地使用限制延长了开发周期。电网稳定性担忧促进市场重新设计,输电建设滞后于发电增加。尽管如此,卓越的太阳辐射和强劲的风力资源表明,一旦监管明确性改善,将有巨大的规模化潜力。

竞争格局

市场结构保持适度集中。魁北克水电公司、BC水电公司和安大略省电力公司通过拥有水力发电车队和综合输电资产在其所在司法管辖区占主导地位。独立发电商如Brookfield可再生能源合伙公司、Northland电力公司和Innergex可再生能源公司通过海上风电、公用事业级电池和全球多元化扩张。原住民合资企业越来越多地赢得省级招标,改变竞争层次并将社区所有权嵌入项目融资。

整合获得动力。CDPQ以100亿加元收购Innergex提升了养老基金对项目管道的影响力,而LS Power以25亿加元购买Algonquin可再生能源部门表明美国资本流入,寻求接触长期加拿大合同。开发商通过混合商业敞口与合同收入以及组装多技术组合来捕获储能的辅助服务收入,对冲监管风险。

战略主题包括向绿色氢能的垂直整合、可再生能源与数据中心负荷的共址以及长时储能的部署。公司利用加拿大的关键矿物资源探索国内电池供应链,尽管加工稀缺使即时关注点保持在进口电池上。竞争压力刺激融资结构创新,基于收入的证券化和合成电力购买协议在机构投资者中获得关注。

加拿大可再生能源行业领导者

-

魁北克水电公司

-

Brookfield可再生能源合伙公司

-

安大略省电力公司

-

TransAlta可再生能源公司

-

BC水电公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:加拿大基础设施银行向Mesgi'g Ugju's'n 2风电场投资1.083亿加元,标志着首笔原住民股权贷款并树立了新的所有权先例。

- 2025年3月:新斯科舍省价值4.5亿加元的Goose Harbour Lake风电项目开工建设,配备24台七兆瓦涡轮机。

- 2025年2月:Innergex可再生能源公司同意被CDPQ以100亿加元收购,整合独立发电部门。

- 2025年1月:LS Power完成以25亿加元收购Algonquin电力公司的大规模可再生能源业务。

加拿大可再生能源市场报告范围

加拿大可再生能源市场报告的范围包括:

| 水力能源 |

| 风力能源(陆上、海上) |

| 太阳能光伏(公用事业级、分布式) |

| 生物能源(固体生物质、沼气、垃圾发电) |

| 地热能源 |

| 海洋和潮汐能源 |

| 住宅 |

| 商业和工业 |

| 公用事业 |

| 按类型 | 水力能源 |

| 风力能源(陆上、海上) | |

| 太阳能光伏(公用事业级、分布式) | |

| 生物能源(固体生物质、沼气、垃圾发电) | |

| 地热能源 | |

| 海洋和潮汐能源 | |

| 按终端用户 | 住宅 |

| 商业和工业 | |

| 公用事业 |

报告中回答的关键问题

加拿大可再生能源市场的当前规模是多少?

该市场在2025年达到115.09吉瓦,预计到2030年将达到149.12吉瓦,复合年增长率为5.32%。

哪种技术在加拿大可再生能源结构中占据最大份额?

由于在水坝和水库方面的历史性大量投资,水力发电在2024年占加拿大可再生能源市场份额的76%。

为什么原住民股权合作伙伴关系在加拿大可再生能源领域具有重要意义?

这些合作伙伴关系能够释放资本、简化许可流程并确保当地经济效益,正如1.083亿加元的Mesgi'g Ugju's'n 2风电项目融资所示。

未来两年内可能限制增长的因素有哪些?

输电拥堵和冗长的省级许可是最直接的障碍,共同使预计复合年增长率减少近1.5个百分点。

绿色氢能如何影响未来的产能增加?

面向出口的氢能项目,如80亿加元的纽芬兰项目,需要大量新的风力和太阳能建设,并开放欧洲市场准入。

哪个省份显示出最快的近期增长潜力?

不列颠哥伦比亚省凭借原住民主导的风力采购项目正在获得发展动力,每年为省级电网增加近5,000吉瓦时的发电量。

页面最后更新于: