亚太癌症疫苗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 2.42 十亿美元 |

| 市场规模 (2030) | 4.08 十亿美元 |

| 增长率 (2025 - 2030) | 11.58% CAGR |

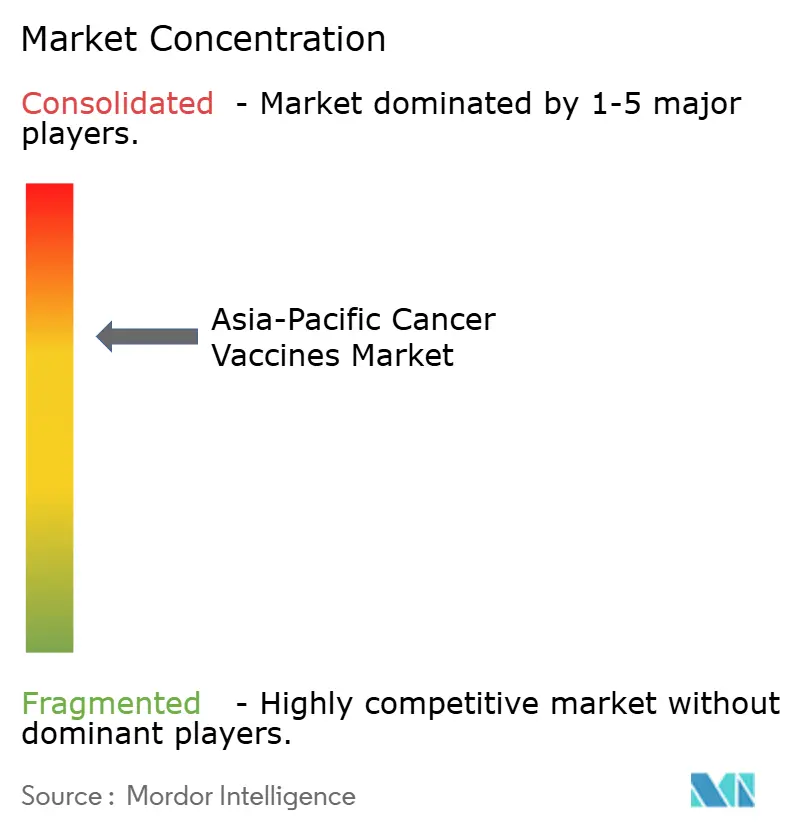

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence亚太癌症疫苗市场分析

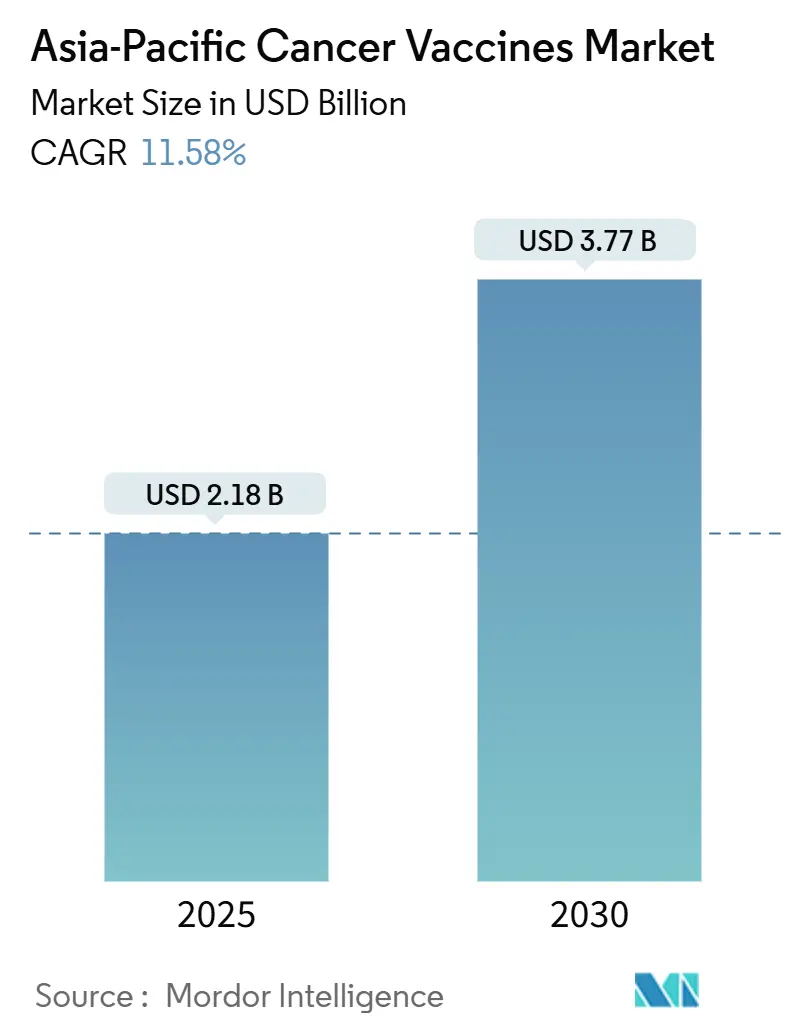

亚太癌症疫苗市场在2025年价值21.8亿美元,预计到2030年将达到37.7亿美元,复合年增长率为11.58%。持续增长建立在该地区不断增长的癌症负担、政策支持的HPV免疫接种推广以及个性化mRNA-新抗原平台的快速突破基础之上。各国政府优先考虑宫颈癌预防,而投资者将资金投入生物技术集群,缩短新治疗性疫苗的临床时间表。中国、印度和韩国的合同开发与生产组织(CDMOs)增加病毒载体和mRNA生产能力,降低供应链风险并降低单位成本。来自免疫检查点抑制剂、CAR-T疗法和新兴联合治疗方案的激烈竞争抑制了治疗性疫苗的采用速度,但经济分析仍显示,对于许多肿瘤类型,疫苗接种比治疗更具成本效益。这些因素共同支撑了亚太癌症疫苗市场的两位数年增长。

关键报告要点

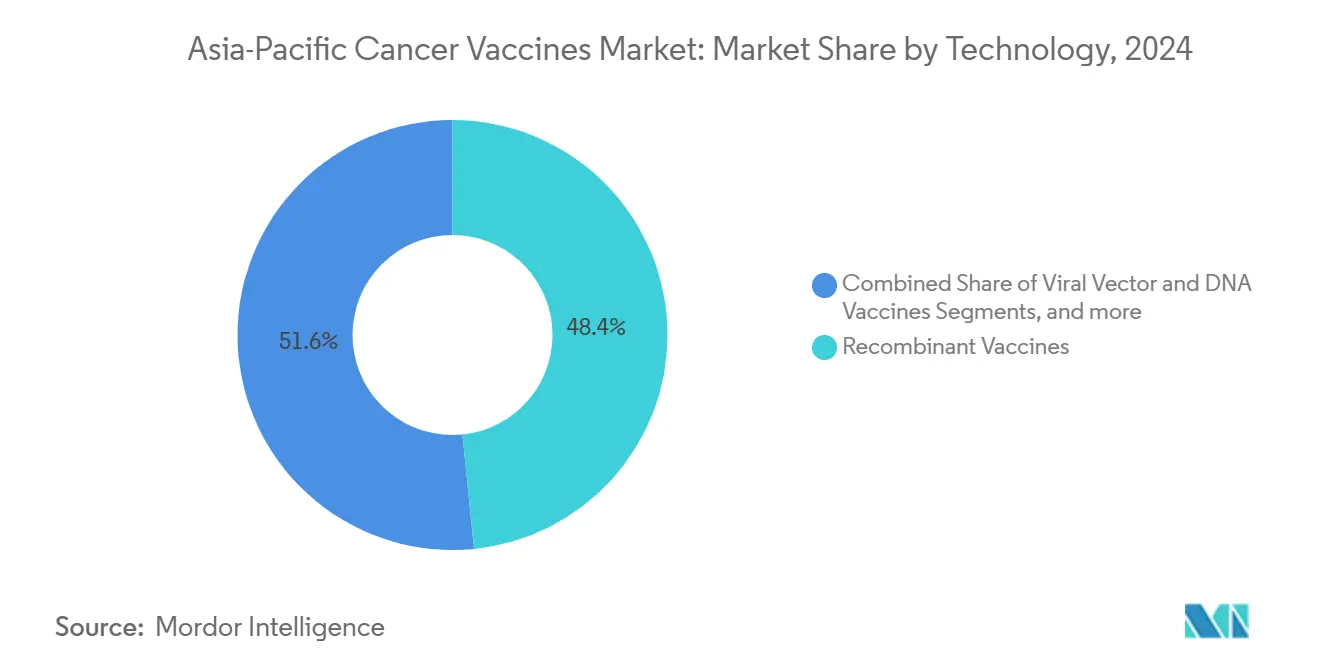

- 按技术分类,重组疫苗在2024年以48.41%的收入份额领先;mRNA/新抗原平台预计到2030年将以12.23%的复合年增长率增长。

- 按治疗方法分类,预防性产品在2024年占据亚太癌症疫苗市场份额的91.21%,而治疗性制剂预计到2030年将以12.31%的复合年增长率扩张。

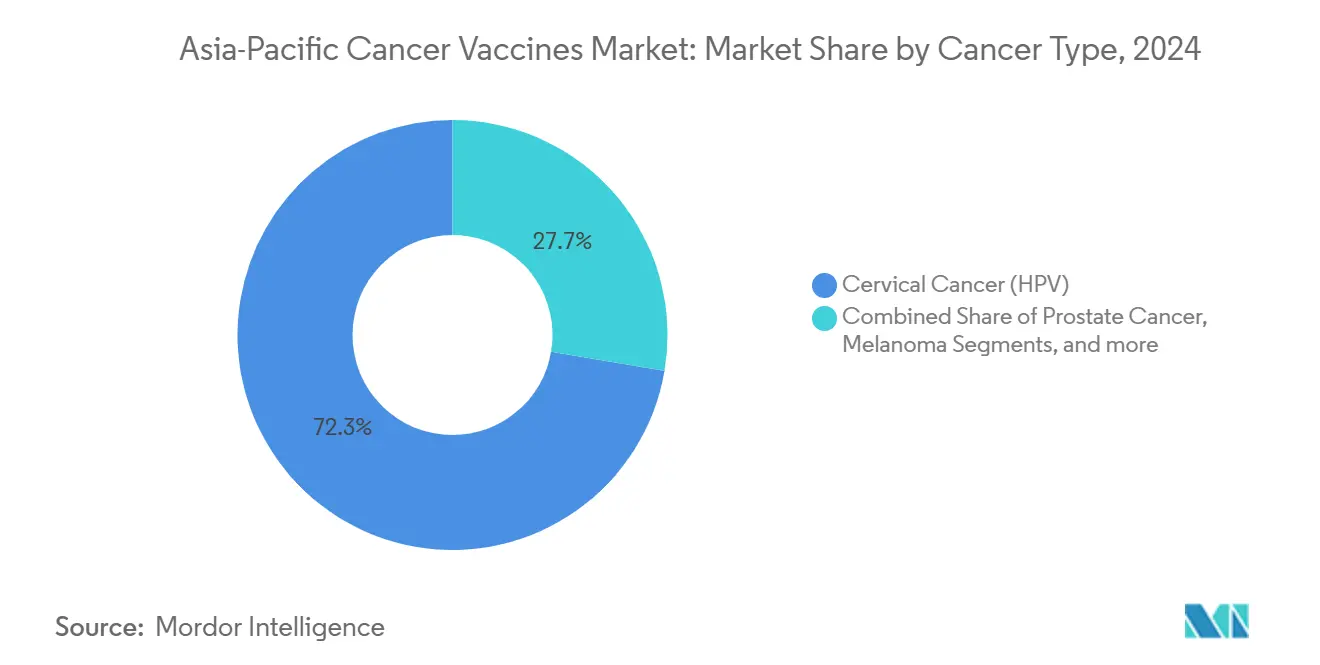

- 按癌症类型分类,宫颈癌导向的HPV疫苗占2024年收入的72.34%;黑色素瘤疫苗是增长最快的细分市场,到2030年复合年增长率为12.39%。

- 按给药途径分类,肌内给药细分市场在2024年占据66.21%的销售额;静脉给药预计到2030年将实现12.45%的复合年增长率扩张。

- 按地理区域分类,中国在2024年占据亚太癌症疫苗市场规模的29.56%,而印度预计在2025年至2030年间将实现12.56%的最高区域复合年增长率。

亚太癌症疫苗市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 亚太地区不断增长的癌症负担 | +2.8% | 中国、印度、区域城市中心 | 长期(≥ 4年) |

| HPV疫苗国家推广计划 | +2.1% | 中国、日本、印度、澳大利亚 | 中期(2-4年) |

| 向个性化新抗原疫苗平台转变 | +1.9% | 中国、日本、新加坡 | 中期(2-4年) |

| 区域CDMO对mRNA/病毒载体疫苗产能的快速扩大 | +1.6% | 中国、印度、韩国 | 短期(≤ 2年) |

| 政府对本地制造HPV疫苗的价格支持 | +1.4% | 中国、印度、印度尼西亚 | 中期(2-4年) |

| 肿瘤学导向的风险投资资金涌入生物技术集群 | +1.2% | 新加坡、中国、日本 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

亚太地区不断增长的癌症负担推动市场扩张

亚太地区目前承担全球60%的癌症病例,这一数字由城市化、饮食变化和人口快速老龄化推动。中国每年报告457万例新诊断病例,而印度几个州的宫颈癌发病率超过每10万女性23例。地区特定恶性肿瘤--鼻咽癌、肝细胞癌和胃癌--提出了独特的预防需求。经济模型显示,疫苗接种可在越南、泰国和印度尼西亚将宫颈癌发病率降低20-76%,使预防比治疗更具成本效益。这些动态维持了对预防性和治疗性癌症疫苗的长期需求。

HPV疫苗国家推广计划加速市场渗透

中国的《健康中国2030》议程将HPV免疫接种置于妇女健康政策的核心,尽管9-14岁女孩的覆盖率仅为2.24% [1]Huijiao Yan, Cervical cancer prevention in China: where are we now, and what's next?,

Cancer Biology and Medicine, cancerbiomed.org。日本逆转了其长达十年的主动HPV推荐暂停,澳大利亚已经达到90%以上的覆盖率,印度尼西亚的活动显示HPV相关疾病下降54-82%。蒙古、印度尼西亚和泰国的增量成本效益比范围从每QALY 166美元到450美元,给财政部信心资助大规模采购。可预测的需求量允许供应商协商长期合同并提高区域产量。

向个性化新抗原疫苗平台转变

中国创新者推动了从广谱疫苗向患者特异性疫苗的转变。利康生命科学的LK-101和珠峰医药的EVM16利用AI算法选择肿瘤专属表位并将其编码为mRNA构建体 [2]Everest Medicines, Everest Medicines Announces First Patient Dosed with EVM16, Its First Internally Developed Personalized mRNA Cancer Vaccine,

everestmedicines.com。预计六剂方案成本低于10万元人民币(13,800美元),比类似的西方疗法低99%,而不牺牲应答率。个性化也与HLA-A 11:01在多达60%的亚洲人群中的流行相符,支持强大的免疫原性 [3]Xinjing Wang, Combination therapy of KRAS G12V mRNA vaccine and pembrolizumab: clinical benefit in patients with advanced solid tumors,

Cell Research, nature.com。快速的设计到制造周期将开发时间表从数月缩短到数周,加强了亚太地区在精准肿瘤学方面的领导地位。

区域CDMO对mRNA/病毒载体疫苗产能的快速扩大

宝生物和赛默飞世尔的新设施利用DynaDrive一次性生物反应器在GMP下提供病毒载体的临床和商业运行。中国的生物制剂总产能在2025年达到470万升,印度在疫苗平台上贡献94.1万升。StemiRNA治疗现在运营能够年产1亿剂的生产线,由近2亿美元的股权轮资助。新加坡和韩国投资于全栈mRNA生态系统,降低进口依赖性并为超低温链产品创造替代供应走廊。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 来自免疫检查点抑制剂和CAR-T疗法的竞争 | -1.8% | 日本、澳大利亚、中国城市地区 | 中期(2-4年) |

| 东南亚成人免疫接种接受度低 | -1.5% | 印度尼西亚、泰国、菲律宾、越南 | 长期(≥ 4年) |

| 超低温链mRNA疫苗的供应链脆弱性 | -1.2% | 基础设施受限地区 | 短期(≤ 2年) |

| 安全信号事件后监管审查加强 | -0.9% | 日本、韩国、新加坡 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

来自免疫检查点抑制剂和CAR-T疗法的竞争

PD-1/PD-L1抑制剂可能在2025年在中国产生40亿美元,国内企业从肺癌和肝癌扩展到更广泛的实体瘤管线。Claudin18.2 CAR-T方案在早期胃肠道试验中报告38.8%的客观缓解率和91.8%的疾病控制率。可接受的安全性概况--96.1%的不良事件被评为轻度或中度--增强了临床医生的信心,可能会将患者从基于疫苗的治疗中转移。联合方案如efti加pembrolizumab显示32.8%的应答率对比单药治疗的26.7%,进一步拥挤免疫肿瘤学景观。

几个东南亚国家成人免疫接种接受度低

文化保守主义、宗教信仰和误信息降低了成人的疫苗意向。调查显示,当HPV疫苗免费时接种率高,但一旦引入共付费,意愿就下降。社区主导的沟通、家访外展和基于信仰的倡导改善了完成率,但在老年队列中犹豫仍然存在。东盟国家面临额外障碍:预计到2050年65岁以上人口将达到13亿。没有针对性的公共卫生活动,低成人接种率可能会减慢治疗性疫苗的推广,尽管成本效益明确。

细分市场分析

按技术分类:mRNA平台挑战重组疫苗主导地位

重组产品占2024年收入的48.41%,凭借经过验证的安全记录和成熟的GMP生产线支撑亚太癌症疫苗市场。mRNA/新抗原类别将以12.23%的复合年增长率上升,随着成本效益高的中国企业快速商业化个性化候选产品而重塑竞争格局。病毒载体和DNA模式保持稳定的中个位数增长轨迹,作为传统构建体和下一代疗法之间的桥梁。全细胞和树突状细胞疫苗保持小众,但它们对需要多抗原应答的晚期实体瘤保持临床相关性。

mRNA上涨由AI驱动的靶点发现和灵活的生产周期推动,压缩了从序列到临床的时间表。利康生命科学的LK-101和StemiRNA的脂质-多聚体系统说明了成本工程优势,使六剂方案能够以现有西方价格的百分之一提供。区域CDMO建设进一步扩大差距,消除跨洲货运和海关延误。因此,预计mRNA生产线将吸收未来批准的相当大份额,特别是在高突变负荷癌症如黑色素瘤和肺腺癌中。

备注: 购买报告后可获得所有单个细分市场的份额

按治疗方法分类:尽管预防性占主导地位,治疗性疫苗获得动力

预防性制剂控制2024年收入的91.21%,反映政府资助的HPV项目和广泛的公共卫生宣传。然而,治疗性候选产品正以12.31%的复合年增长率追踪,因为对增强检查点抑制剂的患者特异性方案的需求增加。亚太癌症疫苗市场治疗性注射剂的规模预计将从2025年的1.92亿美元扩展到2030年的约3.44亿美元,突出了向综合护理路径的转变。

经济模型继续偏向预防,HPV项目在多个低收入和中等收入环境中每QALY成本低于450美元。然而,像BVAC-C这样的药物的二线数据,在难治性宫颈癌中提供19.2%客观缓解率和53.8%疾病控制,验证了治疗相关性。随着新抗原选择工具的成熟,预计治疗周期将与标准化放疗无缝整合,重新定义下游收入池。

按癌症类型分类:黑色素瘤疫苗超越HPV应用加速发展

HPV驱动的宫颈癌预防产生2024年72.34%的量,由于中国、澳大利亚和日本的大规模青少年免疫接种。黑色素瘤候选产品,通过将mRNA疫苗与pembrolizumab配对的联合试验推动,预计到2030年复合年增长率为12.39%。亚太癌症疫苗市场黑色素瘤解决方案的份额预计到2030年将翻倍,因为KRAS和NRAS靶向方案进入关键研究。

日本模拟采用9价HPV免疫剂可能在一个世纪内避免超过43,000例死亡,说明预防的持久足迹。同时,KRAS G12V mRNA构建体在重度预治疗患者中显示临床益处,将黑色素瘤定位为其他实体瘤个性化方法的模板。前列腺癌和肝细胞癌适应症紧随其后,借鉴基于肽的候选产品如GPC3,在早期研究者分析中将一年复发率降低15%。

备注: 购买报告后可获得所有单个细分市场的份额

按给药途径分类:静脉给药在治疗应用中兴起

肌内注射由于传统HPV项目物流和医护人员熟悉度,在2024年需求中占66.21%。静脉输液将以12.45%的复合年增长率增长最快,显著扩大亚太癌症疫苗市场全身给药规模。皮内和皮下模式在剂量节约或居家护理至关重要的地方找到有限但战略性的立足点。

静脉给药为需要快速淋巴参与的复杂治疗提供直接生物分布。早期黑色素瘤试验显示,IV mRNA给药具有强大的CD8+ T细胞扩增,加强了个性化疫苗的采用。肌内制剂仍然是预防的标准;实际上,通过脂质纳米颗粒IM注射递送的基于L2的多价HPV构建体在中和抗体广度上优于传统佐剂比较物。

地理区域分析

中国在2024年占亚太癌症疫苗市场的29.56%,相当于约6.44亿美元的年收入。规模源于89项注册疫苗试验、6个获批肿瘤免疫剂和深厚的CDMO基础,缓解全球供应冲击。国家采购框架和省级补贴计划将重组HPV价格保持在每疗程110美元以下,尽管存在城乡差异,仍保持高青少年接种率。

印度是增长最快的市场,基于通用宫颈癌免疫接种准备状态,复合年增长率为12.56%至2030年。血清研究所的本土HPV疫苗通过低于5美元的出厂价扩大准入,满足政府招标要求。临床试验激励措施、大型治疗初治队列和英语专业研究人员吸引跨国公司寻求比西方同行节省高达30%的运营成本。

日本凭借严格的监管监督和重新获得的HPV项目支持,占据中等十位数份额。政府补贴现在支持12-16岁女孩的全程疫苗接种,逆转多年的覆盖率下滑。韩国利用首尔外的创新集群试验mRNA构建体,而澳大利亚享有该地区最高的预防性覆盖率超过90%,反映了数十年学校基础递送成功。

在新兴的东盟经济体中,不同的成人免疫接种接受度创造了需求模式的拼图。马来西亚的HPV试点项目在女学生中发布85%的完成率,但成人补种仍低于20%。越南和泰国在亚国家试点整合电子健康记录跟踪的地方看到显著的发病率降低。基础设施限制--例如,农村群岛不可靠的超低温存储--对mRNA渗透构成近期逆风,但也证明投资热稳定制剂的合理性。

竞争格局

市场表现出适度集中的集中度,跨国现任者持有根深蒂固的HPV特许权,而区域专家在个性化治疗方面竞相领先。默沙东的佳达修和葛兰素史克的希瑞适主导预防招标,得到广泛安全数据和供应连续性支持。辉瑞在其BioNTech联盟下推进BNT122治疗结直肠癌,标志着向治疗扩展的转变。

中国企业利用成本和速度优势。利康生命科学瞄准LK-101的首个上市地位,这是该国首个个性化新抗原疫苗,而珠峰医药的EVM16整合AI表位预测用于实体瘤。StemiRNA的年产1亿剂产能支撑与国内医院的战略合作伙伴关系,将疫苗制造嵌入省级肿瘤中心。

日本创新者如NEC采用生物信息学套件进行表位选择,与宝生物的病毒载体生产线配对,缩短技术转移时间表。韩国CDMOs专注于GMP级脂质纳米颗粒生产,填补关键原材料缺口。竞争策略越来越多地融合合资企业、AI合作和政府共同资助,表明规模和信息学实力将决定亚太癌症疫苗市场的长期赢家。

亚太癌症疫苗行业领导者

葛兰素史克公司

百时美施贵宝

赛诺菲

礼来制药

阿斯利康公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:珠峰医药在北京大学肿瘤医院为第一名患者注射EVM16,这是一种个性化mRNA癌症疫苗,利用AI驱动的新抗原预测治疗晚期实体瘤。

- 2024年11月:石药集团获得国家药监局许可,开始SYS-6026的临床试验,这是一种针对与HPV16和HPV18相关的高级别鳞状上皮内病变的HPV mRNA疫苗。

- 2024年8月:西奥基因生物制药的WGc-043 mRNA治疗性癌症疫苗获得中国国家药监局和美国FDA的双重IND批准,支持平行的1期项目。

- 2024年3月:印度血清研究所宣布计划扩大其本土HPV疫苗供应,用于针对9-14岁女孩的国家免疫活动。

亚太癌症疫苗市场报告范围

根据报告范围,癌症疫苗定义为开发用于通过加强身体天然免疫反应系统对抗癌症来预防或治疗现有癌症的疫苗。这些癌症疫苗属于一类称为生物反应调节剂的物质。这些调节剂通过刺激或恢复免疫系统对抗疾病的能力来工作。

亚太癌症疫苗市场按技术(重组癌症疫苗、全细胞癌症疫苗、病毒载体和DNA癌症疫苗以及其他技术)、治疗方法(预防性疫苗和治疗性疫苗)、应用(前列腺癌、宫颈癌和其他应用)和地理区域(中国、日本、印度、澳大利亚、韩国和亚太其他地区)进行细分。

报告为上述细分市场提供价值(美元)。

| 重组疫苗 |

| 病毒载体和DNA疫苗 |

| mRNA/新抗原个性化疫苗 |

| 全细胞和树突状细胞疫苗 |

| 其他技术 |

| 预防性疫苗 |

| 治疗性疫苗 |

| 宫颈癌(HPV) |

| 前列腺癌 |

| 黑色素瘤 |

| 其他癌症 |

| 肌内注射 |

| 皮内/皮下注射 |

| 静脉注射 |

| 中国 |

| 日本 |

| 印度 |

| 韩国 |

| 澳大利亚 |

| 亚太其他地区 |

| 按技术分类 | 重组疫苗 |

| 病毒载体和DNA疫苗 | |

| mRNA/新抗原个性化疫苗 | |

| 全细胞和树突状细胞疫苗 | |

| 其他技术 | |

| 按治疗方法分类 | 预防性疫苗 |

| 治疗性疫苗 | |

| 按癌症类型分类 | 宫颈癌(HPV) |

| 前列腺癌 | |

| 黑色素瘤 | |

| 其他癌症 | |

| 按给药途径分类 | 肌内注射 |

| 皮内/皮下注射 | |

| 静脉注射 | |

| 按地理区域分类 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 |

报告中回答的关键问题

亚太癌症疫苗市场的当前规模是多少?

市场在2025年为21.8亿美元,预计到2030年将达到37.7亿美元,复合年增长率为11.58%。

哪个技术细分市场扩张最快?

mRNA/新抗原平台增长最快,预计到2030年复合年增长率为12.23%。

为什么印度显示最高增长率?

印度受益于国家HPV免疫接种准备状态、低成本国内制造和不断增长的肿瘤学临床试验生态系统,推动12.56%的复合年增长率。

预防性疫苗今天有多占主导地位?

预防性制剂,以HPV疫苗为主导,在2024年占市场收入的91.21%。

什么约束了东南亚更广泛的成人免疫接种接受?

文化保守主义、有限的意识和基础设施障碍继续抑制成人疫苗接种率,特别是治疗性癌症疫苗。

页面最后更新于: