北美癌症疫苗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

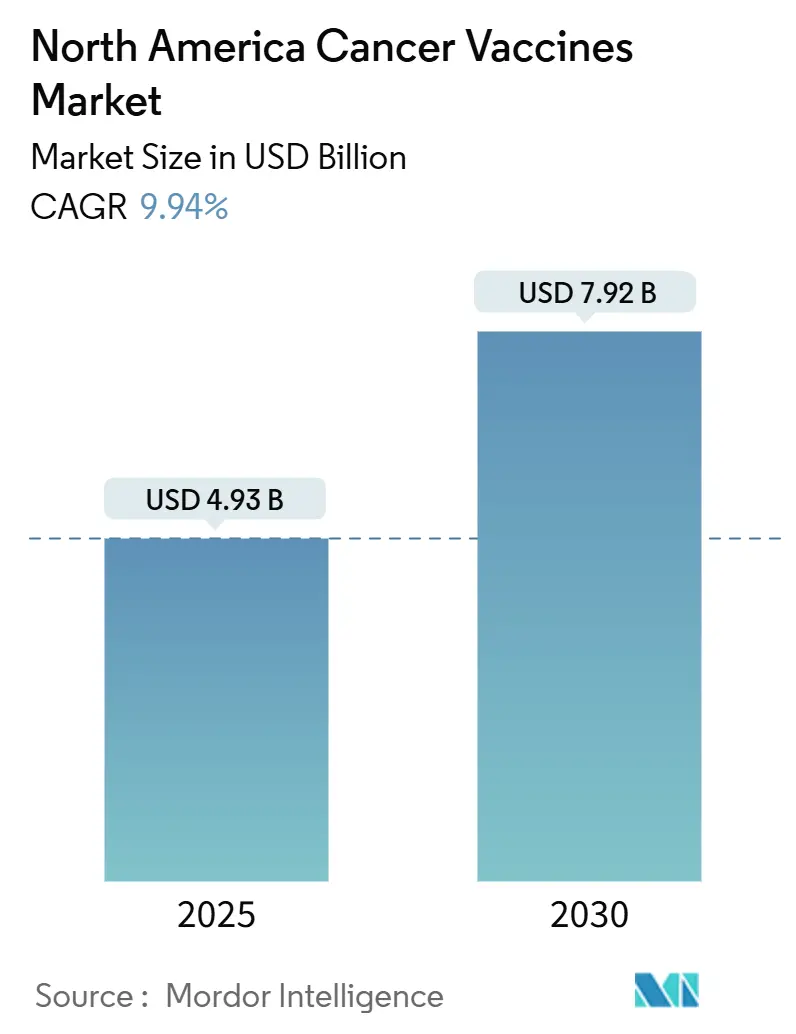

| 市场规模 (2025) | 4.93 十亿美元 |

| 市场规模 (2030) | 7.92 十亿美元 |

| 增长率 (2025 - 2030) | 9.94% CAGR |

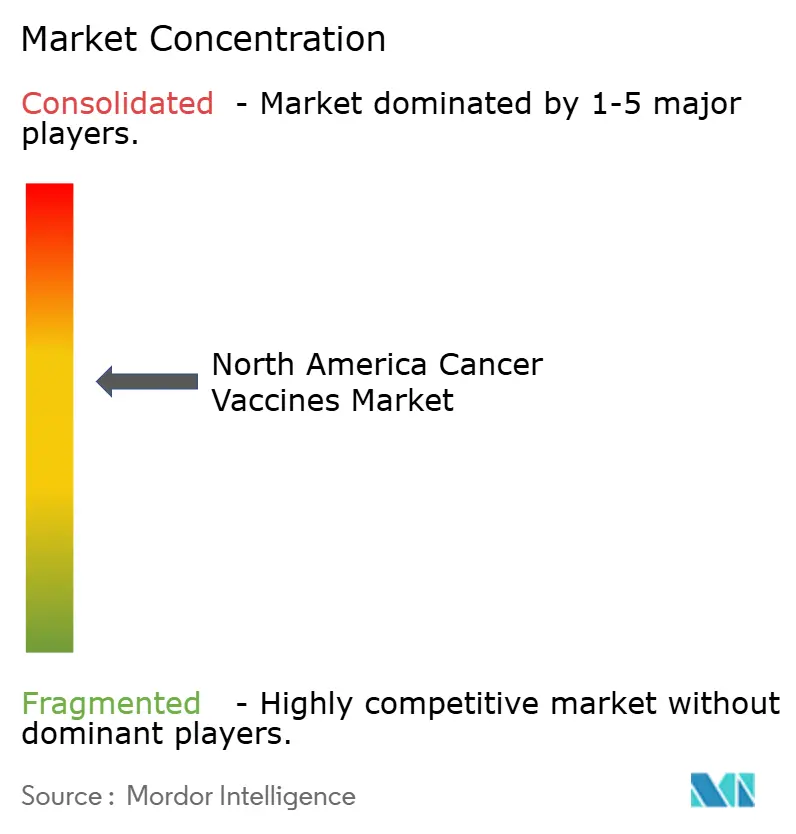

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

北美癌症疫苗市场分析 - Mordor Intelligence

北美癌症疫苗市场2025年价值49.3亿美元,预计到2030年将达到79.2亿美元,以稳健的9.94%复合年增长率推进。mRNA平台的临床成功率上升、支持性公共资金以及更广泛的报销政策正在推动治疗性疫苗从实验状态转向主流精准肿瘤学工具。美国癌症学会预计2025年将有超过204万新癌症诊断病例,扩大了预防性和治疗性疫苗接种项目的合格人群。mRNA驱动的管线,特别是针对黑色素瘤的,在获得突破性疗法认定后正在获得动力,同时医院系统投资于点护理制造中心,缩短个体化产品的交货时间。与此同时,美国医疗保险和医疗补助服务中心(CMS)更强有力的覆盖决定提高了医生对基于疫苗的治疗方案将获得报销的信心。

关键报告要点

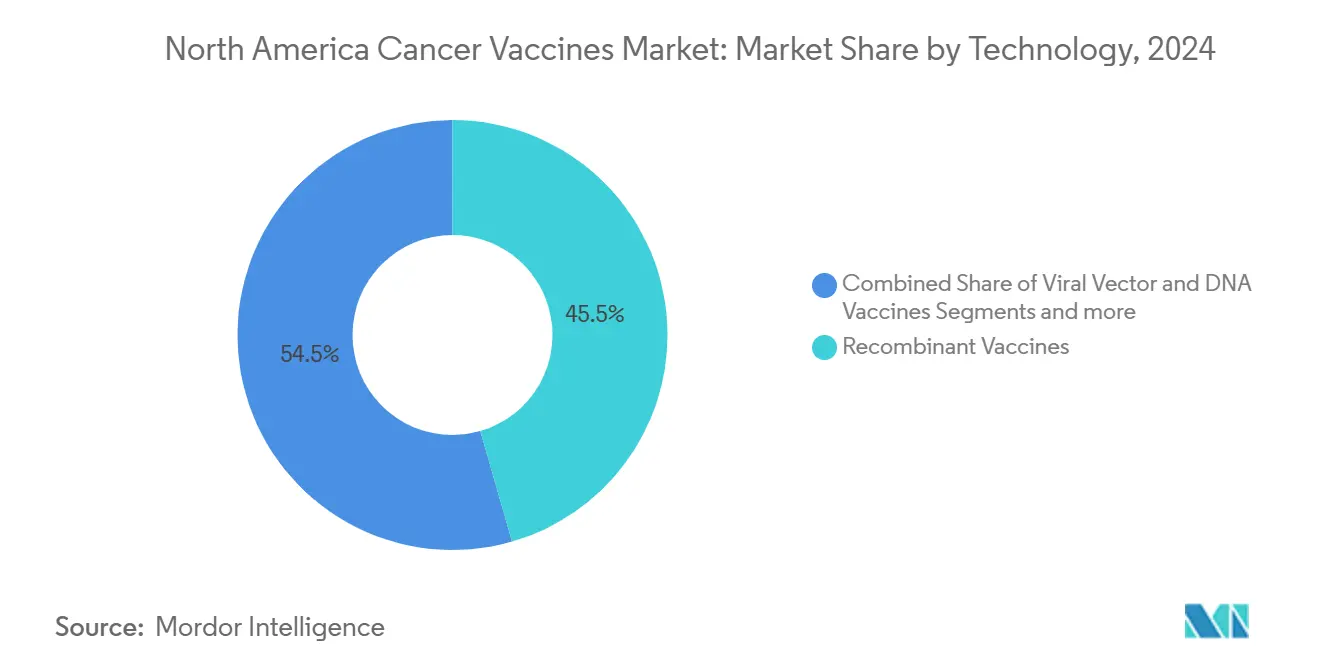

- 按技术分类,重组疫苗2024年以45.54%的北美癌症疫苗市场份额领先;mRNA/新抗原平台预计以10.71%的复合年增长率增长最快,至2030年。

- 按治疗方法分类,预防性产品2024年占据90.56%的收入份额,而治疗性疫苗预计到2030年将以10.84%的复合年增长率扩展。

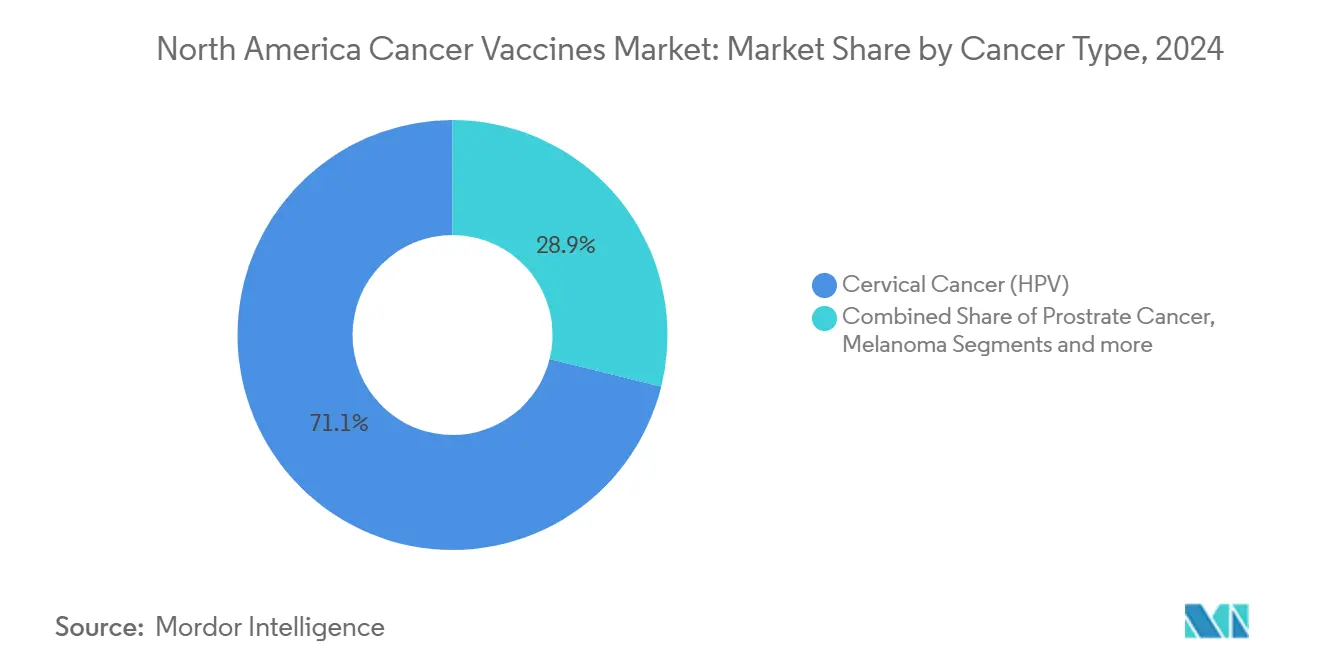

- 按癌症类型分类,宫颈癌(HPV)疫苗2024年占北美癌症疫苗市场规模的71.13%;黑色素瘤疫苗显示最高增长,到2030年复合年增长率为10.89%。

- 按给药途径分类,肌肉注射2024年获得64.47%的收入份额,而静脉给药在预测期内以10.91%的复合年增长率推进。

- 按地理位置分类,美国2024年占据北美癌症疫苗市场规模的86.26%;加拿大预计到2030年将实现最快的10.72%复合年增长率。

北美癌症疫苗市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 癌症发病率和筛查率激增 | +2.1% | 全球,集中在北美 | 中期(2-4年) |

| 疫苗管线的政府和风投资金加速增长 | +1.8% | 美国和加拿大为主,墨西哥新兴 | 短期(≤2年) |

| mRNA和新抗原平台的快速进步 | +2.3% | 美国领先,加拿大跟进 | 中期(2-4年) |

| CMS对治疗性疫苗的报销扩展 | +1.2% | 美国独有 | 短期(≤2年) |

| 基于医院的个性化制造中心 | +0.9% | 美国和加拿大主要医疗中心 | 长期(≥4年) |

| USMCA内跨境临床试验协调 | +0.7% | USMCA区域范围 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

癌症发病率和筛查率激增

早期检测项目正在识别疫苗基础干预能够带来有意义益处的癌症阶段。美国预计2025年将有超过204万新癌症病例,历史上首次突破200万大关[1]美国癌症学会,《癌症事实与统计2025》,cancer.org。加拿大预计2024年将有247,100个新病例,男性发病率超过女性水平,为性别特异性疫苗活动开辟空间[2]Darren R. Brenner,2024年加拿大癌症预测估计,

CMAJ,cmaj.cacmaj.ca。不列颠哥伦比亚省基于HPV的省级筛查正在实现更早的宫颈病变检测,这加强了预防性和治疗性疫苗的临床价值主张。对高风险个体的常规皮肤影像检查同样在疫苗显示益处的阶段捕获黑色素瘤。总体而言,发病率上升和更好的筛查扩大了可治疗患者群体,帮助北美癌症疫苗市场以接近两位数的速度增长。

疫苗管线的政府和风投资金加速增长

联邦机构正将先进的疫苗科学定位为超越传染病准备范围的国家安全优先事项。美国卫生与公众服务部2025年1月向Moderna授予5.9亿美元用于大流行流感工作,但同样的生产线可以转向肿瘤学载荷[3]美国卫生与公众服务部,《Moderna奖项通知》,hhs.gov。BARDA的加速器网络2.0正在将多年期赠款输送到包括癌症疫苗在内的快速反应治疗药物中,这降低了风险投资的风险。国家癌症研究所在2024财年为癌症免疫预防网络拨款425万美元用于早期研究资助。ARPA-H的APECx项目正在将人工智能应用于抗原发现,将开发周期从数年缩短至数月。通过分层的公共和私人资本,平台公司可以快速扩大制造规模,支持北美癌症疫苗市场的长期扩展。

mRNA和新抗原平台的快速进步

mRNA设计、自动化和AI驱动的表位选择正在汇聚,使完全个性化的疫苗成为商业现实。Moderna和默克的mRNA-4157/V940在3年随访中将高风险黑色素瘤的复发或死亡风险降低49%,证实了持久的抗肿瘤免疫。BioNTech的autogene cevumeran在同期内在16名胰腺癌患者中的8名中维持了免疫反应。机器学习模型现在能在数天内筛选数千种肿瘤突变,分离出最有可能触发强大T细胞活性的少数表位。自动化生产套件将批次释放从数月缩短至数周,实现肿瘤测序后的实时制造。这些突破帮助北美癌症疫苗市场超越传统生物制品模式。

CMS对治疗性疫苗的报销扩展

监管明确性和支付确定性正在催化采用。CMS在2025年更新了遗传肿瘤学检测的计费代码集,确保对新抗原识别至关重要的肿瘤测序成本得到报销。医疗保险现在100%覆盖HPV等预防性疫苗,消除了此前抑制采用的共同保险障碍。对新兴黑色素瘤疫苗的覆盖决定为更广泛的实体瘤适应症建立了路径。支付方认可减少了提供者的犹豫,并表明基于疫苗的治疗方案将得到与单克隆抗体或小分子靶向治疗类似的待遇。因此,北美癌症疫苗市场从临床和经济角度都获得了动力。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的CMC验证和长交货期 | -1.4% | 全球,在美国特别严格 | 中期(2-4年) |

| 下一代细胞和基因疗法的竞争 | -1.1% | 美国和加拿大先进市场 | 长期(≥4年) |

| 新型脂质-NP疫苗的冷链基础设施有限 | -0.8% | 北美农村地区,墨西哥基础设施缺口 | 短期(≤2年) |

| 公众疫苗安全怀疑主义 | -0.6% | 美国和加拿大,农村人口 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的CMC验证和长交货期

化学、制造和控制(CMC)规则对因患者而异的产品非常严格。流行病防范创新联盟指出,仅稳定性和分析评审就可能增加18-24个月的时间线。每个个性化mRNA批次必须通过单独的无菌性和效力检查,使生产延长4-6周。美国食品药品监督管理局仍在起草用于新抗原预测的AI算法指导,引入监管模糊性。具有深厚质量控制专业知识的公司可以吸收开销,但较小的进入者可能面临困难,这缓解了北美癌症疫苗市场的近期增长。

下一代细胞和基因疗法的竞争

先进的细胞疗法正在吸引医生的关注和医院基础设施预算。百时美施贵宝与BioNTech的111亿美元BNT327双特异性项目联盟说明了大制药公司对细胞参与技术的兴趣。学术中心报告63%现在现场制造CAR-T产品,为可能否则参加疫苗试验的患者创造替代途径。在血液恶性肿瘤中,CAR-T结果仍然强于疫苗单药治疗,报销框架已建立完善。虽然疫苗在实体瘤中获得份额,但来自细胞和基因模式的竞争可能转移资本和临床试验注册,适度抑制北美癌症疫苗市场轨迹。

细分分析

按技术:mRNA平台颠覆重组主导地位

重组产品2024年以45.54%的份额领导北美癌症疫苗市场,受成熟供应链和数十年监管熟悉度推动。然而,该细分预计将向mRNA疫苗让出动力,后者到2030年以10.71%的复合年增长率扩展。Moderna和默克的V940在证明黑色素瘤复发风险降低49%后获得FDA突破地位。其他mRNA候选药物,如BioNTech的BNT111,在与检查点抑制剂结合时显示有意义的反应率。这一转变突显了结构优势:合成RNA避免细胞培养瓶颈,让生产商能够快速转向新适应症。

自动化和AI现在嵌入端到端工作流程,将后续产品的开发周期从数年缩短至12个月以内。病毒载体和DNA平台继续发挥利基作用,但在免疫原性和可扩展性方面面临限制。全细胞和树突状细胞方法承担与个体化处理相关的高成本。随着这些现实变得更加清晰,资本重新分配给RNA专家,锚定北美癌症疫苗市场的中期扩展。

备注: 购买报告后可获得所有单个细分的细分份额

按治疗方法:治疗性疫苗尽管预防性占主导地位但加速发展

预防性模式仍占主导地位,2024年占收入的90.56%,主要由于具有强大CMS覆盖的全国HPV项目。然而,治疗性产品正以10.84%的复合年增长率加速,因为真实世界证据验证了它们在辅助和新辅助设置中的作用。加拿大更新的指导方针支持9-20岁单剂HPV计划,改善覆盖率同时释放治疗性试点预算。

西奈山的PGV001研究在多种肿瘤类型中维持近一半参与者的5年生存率。Vvax001显示宫颈上皮内瘤变病变减少94%。卫生系统试点越来越多地结合预防和治疗策略,设想终身免疫途径。这些发展加强了治疗性注射的强劲增长前景,维持北美癌症疫苗市场向2030年的扩展。

按癌症类型:黑色素瘤疫苗挑战HPV主导地位

宫颈癌(HPV)疫苗2024年占据71.13%的市场,反映了数十年的流行病学验证和基于学校的接种项目。然而,黑色素瘤产品预计以10.89%的复合年增长率增长,基于有利的生物学特性:高突变负荷产生丰富的新抗原靶点。Moderna和默克在北美和欧洲启动了多项包含680名参与者的3期试验,以评估在黑色素瘤和非小细胞肺设置中的辅助使用。

前列腺癌和胰腺癌候选药物正在获得监管动力,CAN-2409在与放疗结合后将复发风险降低30%而获得FDA RMAT认定。随着数据库编目肿瘤特异性表位,平台公司可以在不重建制造资产的情况下启动新试验,提高可寻址收入。疾病特异性扩展确保北美癌症疫苗市场即使在HPV渗透率达到平台期后也能维持两位数步伐。

备注: 购买报告后可获得所有单个细分的细分份额

按给药途径:静脉创新挑战肌肉注射标准

肌肉注射2024年占据64.47%的市场份额,受益于现有供应链和临床医生熟悉度。然而,静脉制剂正以10.91%的复合年增长率前进,因为复杂的生物制品通常需要受控输液。树突状细胞和脂质-NP疫苗对于典型的肌肉注射体积来说太大,输液中心已经容纳单克隆抗体,使转换在操作上顺畅。

医院肿瘤套房正在改装闭合系统生物反应器,以便患者特异性材料可以在同一设施中生产和输注。皮内和皮下技术对于剂量节约方案和冷链物流有限的农村延伸仍然相关。尽管如此,学术中心的基础设施建设指向未来方案的静脉锚定,有助于北美癌症疫苗市场范围的扩大。

地理分析

美国保持86.26%的市场控制权,受密集的生物制药集群、决定性的FDA和广泛的CMS报销推动。联邦刺激--Moderna平台的5.9亿美元和BARDA的数十亿美元医疗对策基金--巩固了试验就绪候选药物的管线。随着2025年预计超过204万新诊断病例,对预防和治疗解决方案的需求仍然强劲。基因检测的简化覆盖缩短了从活检到疫苗制剂的患者旅程,而基于医院的制造中心加速交付。这些推动因素在可预见的未来将北美癌症疫苗市场锚定在美国。

加拿大是增长最快的,预计到2030年复合年增长率为10.72%。公共卫生局对9-20岁单剂HPV计划的支持旨在到十年末达到90%的覆盖率。不列颠哥伦比亚省的10年计划寻求到2034年消除宫颈癌。该国预计2024年将有247,100个新病例。安大略省和魁北克省联邦资助的生物制造倡议鼓励本地生产,加拿大卫生部与FDA指导方针的一致性加速临床试验批准。这些举措扩大了北美癌症疫苗市场在边境以北的足迹。

墨西哥显示早期前景但面临系统性挑战。其国家HPV活动证明了公共卫生准备,但治疗性准入参差不齐,部分原因是成本问题。USMCA的临床试验协调可能邀请更大的跨境合作,但不完整的知识产权执行减少了外国直接投资。大地理和农村冷链缺口使脂质-NP疫苗的分配复杂化。除非监管可预测性改善,否则墨西哥在北美癌症疫苗市场中可能仍然是缓慢增长但重要的长期组成部分。

竞争格局

北美癌症疫苗市场显示适度集中度,平台专家和传统疫苗公司争夺领导地位。百时美施贵宝与BioNTech的111亿美元BNT327合作表明向整合疫苗启动与抗体介导细胞毒性的双特异性组合的战略转向。默克对Moderna的V940行使2.5亿美元期权,突显了大制药公司对mRNA个性化的信心。辉瑞和Gritstone正在推进用于肺癌的自扩增RNA候选药物,利用COVID-19时代建立的制造。

纪念斯隆凯特琳癌症中心和MD安德森等学术中心正在投资GMP套房以现场制作患者特异性剂量,减少物流障碍。像NEC Bio这样的AI原生公司正在许可表位预测引擎,建立软件-湿实验室联盟。

不利方面,冷链强度和严格的CMC监督施加了较小进入者难以吸收的高固定成本。随着市场领导者整合,中等规模公司可能倾向于肿瘤相关抗原(TAA)疫苗等利基市场。由此产生的格局加强了顶级玩家享有的规模优势,引导北美癌症疫苗市场在未来五年内逐步集中。

北美癌症疫苗行业领导者

安斯泰来制药株式会社

默克公司

葛兰素史克

百时美施贵宝

Moderna公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Anixa生物科学公司获得USPTO许可通知,涵盖从克利夫兰诊所许可的新型乳腺癌疫苗组合物。

- 2025年3月:西奈山伊坎医学院的研究人员报告了PGV001的积极1期数据,这是一种维持持久免疫反应的个性化多肽疫苗。

- 2025年3月:美国FDA批准了Everest Medicines针对实体瘤的肿瘤相关抗原(TAA)疫苗EVM14的IND。

- 2024年10月:默克和Moderna开始了辅助V940(mRNA-4157)加Keytruda在某些非小细胞肺癌中的3期试验,扩展到黑色素瘤之外。

北美癌症疫苗市场报告范围

根据报告范围,癌症疫苗定义为开发用于预防或治疗现有癌症的疫苗,通过加强身体对癌症的自然免疫反应系统。这些癌症疫苗属于一类称为生物反应调节剂的物质。这些调节剂通过刺激或恢复免疫系统对抗疾病的能力起作用。

| 重组疫苗 |

| 病毒载体和DNA疫苗 |

| mRNA/新抗原个性化疫苗 |

| 全细胞和树突状细胞疫苗 |

| 其他技术 |

| 预防性疫苗 |

| 治疗性疫苗 |

| 宫颈癌(HPV) |

| 前列腺癌 |

| 黑色素瘤 |

| 其他癌症 |

| 肌肉注射 |

| 皮内/皮下 |

| 静脉注射 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按技术 | 重组疫苗 |

| 病毒载体和DNA疫苗 | |

| mRNA/新抗原个性化疫苗 | |

| 全细胞和树突状细胞疫苗 | |

| 其他技术 | |

| 按治疗方法 | 预防性疫苗 |

| 治疗性疫苗 | |

| 按癌症类型 | 宫颈癌(HPV) |

| 前列腺癌 | |

| 黑色素瘤 | |

| 其他癌症 | |

| 按给药途径 | 肌肉注射 |

| 皮内/皮下 | |

| 静脉注射 | |

| 按地理位置 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告中回答的关键问题

北美癌症疫苗市场目前的规模是多少?

该市场2025年价值49.3亿美元,预计到2030年将达到79.2亿美元。

哪个技术细分增长最快?

mRNA和基于新抗原的疫苗正以10.71%的复合年增长率扩展,超越重组平台。

为什么加拿大是北美增长最快的地区?

进步的HPV政策、生物制造的联邦资金以及简化的加拿大卫生部批准推动10.72%的复合年增长率到2030年。

CMS报销如何影响疫苗采用?

对肿瘤测序和预防性注射的扩展覆盖消除了财务障碍,提高了医生开具治疗性疫苗处方的意愿。

市场增长的最大限制因素是什么?

严格的CMC验证和冗长的批次释放时间延长商业化周期,减少了近期收入机会。

癌症疫苗是否可能取代细胞疗法?

不完全是;疫苗和细胞疗法预计将共存,通常在组合方案中,各自针对不同的肿瘤谱和患者需求。

页面最后更新于: