阿根廷谷物市场规模和份额

Mordor Intelligence阿根廷谷物市场分析

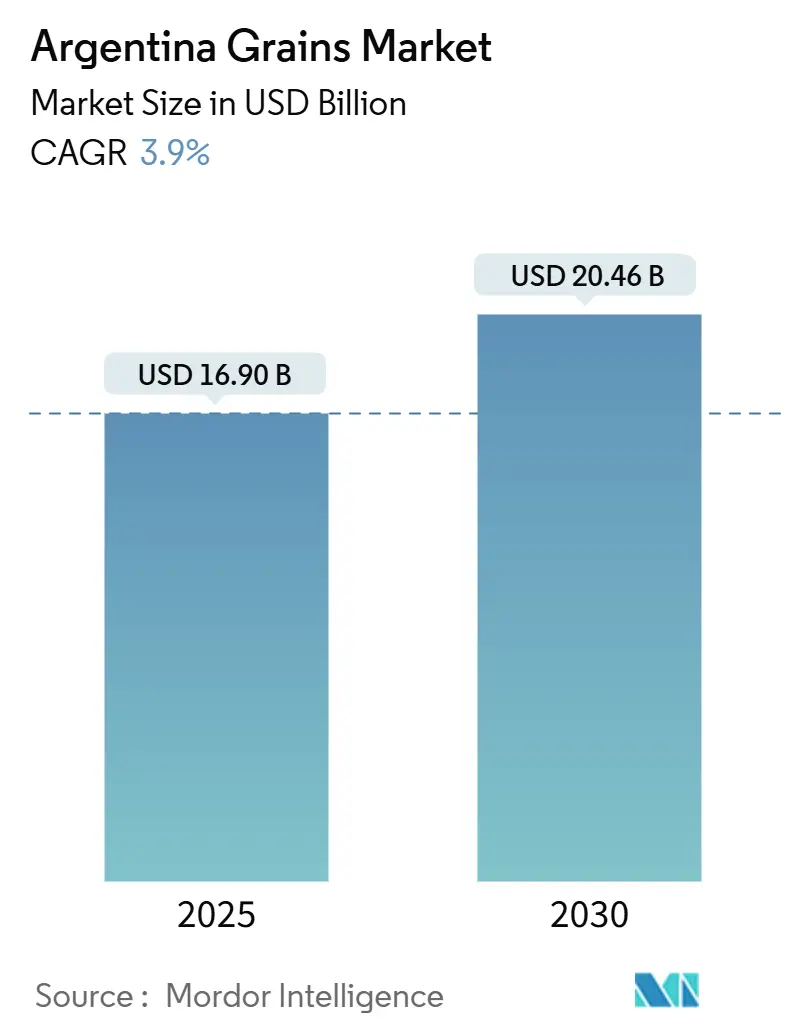

阿根廷谷物市场在2025年估值为169亿美元,预计到2030年将达到204亿美元,复合年增长率为3.9%。该国保持其全球农业领导地位,产量达1.25亿公吨,占世界谷物贸易的15%。[1]澳大利亚出口谷物创新中心,《阿根廷谷物出口概述》,aegic.org.au 阿根廷仍是世界主要玉米出口国之一,在全球粮食安全和贸易中发挥着关键作用。根据联合国粮农组织统计数据,2023年该国玉米产量达到4140万公吨,尽管由于严重干旱比前一年减少了29.8%。根据国际贸易中心贸易地图数据,玉米行业年出口收入达71亿美元,是外汇收入和农村就业的重要来源。市场面临机遇和挑战并存的局面,生物燃料强制令、精准农业采用和国内饲料工业增长推动需求转向高价值细分市场,而气候变化、港口基础设施限制和外汇管制影响市场运营。

主要报告要点

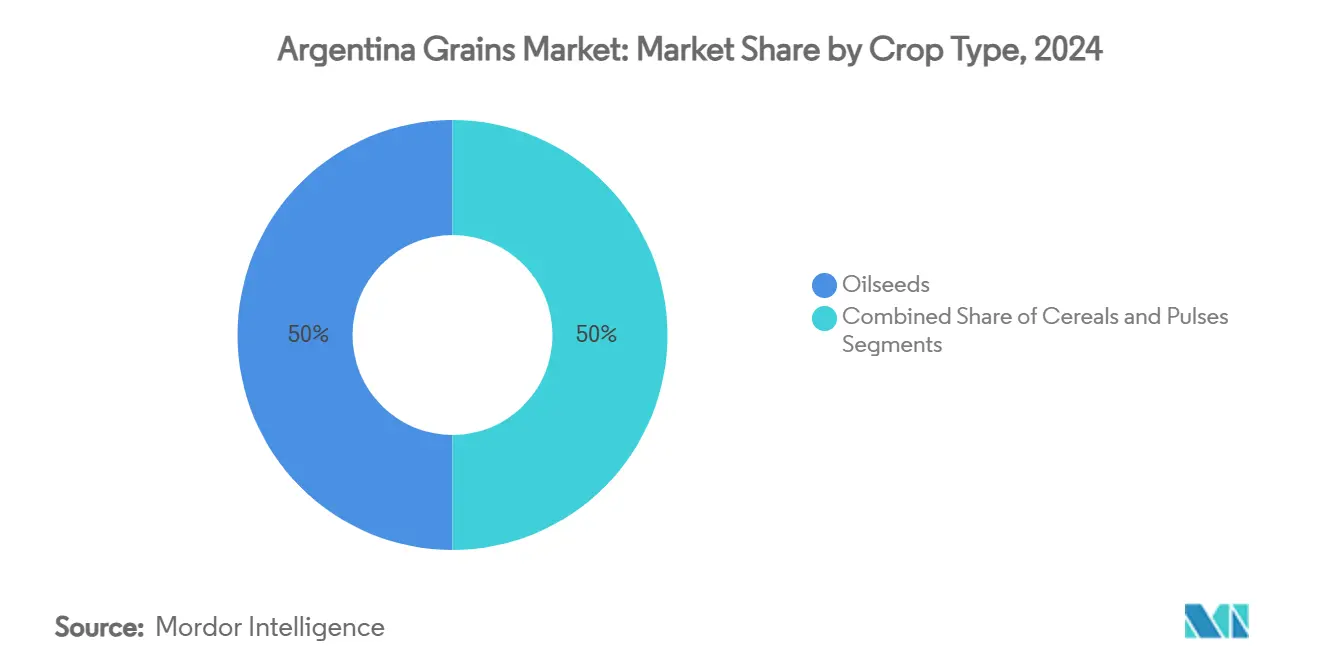

- 按作物类型划分,油料作物在2024年占据50%的最大市场份额,而谷类作物预计在预测期内以4.2%的复合年增长率增长。

阿根廷谷物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 强有力的生物燃料混合强制令 | +1.2% | 全国范围;大豆和玉米产区 | 中期 (2-4年) |

| 大型农场精准农业技术的采用 | +0.8% | 潘帕斯地区;向北扩展 | 中期 (2-4年) |

| 谷物饲料产能扩张 | +0.7% | 全国范围;玉米生产集群 | 短期 (≤2年) |

| 政府支持推动谷物生产增长 | +0.6% | 出口导向型省份 | 短期 (≤2年) |

| 资本资助的再生谷物采购协议 | +0.4% | 潘帕斯 | 中期 (2-4年) |

| 有机和可持续农业趋势 | +0.3% | 分散;城市中心附近 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

强有力的生物燃料混合强制令

阿根廷的生物柴油和生物乙醇消费正在增加,主要由于农业部门对农机汽油需求的增长。该国生物柴油产能400万公吨目前运营率为38%,表明在豆油需求方面具有增长潜力,独立于出口表现。根据美国农业部预测,生物柴油产量将增长75%,使生物柴油产量提升至165万升,而生物乙醇消费将在2024年达到11.2亿升,其中玉米基生产占60%。更高的混合强制令确保了稳定的国内需求,减少对全球价格波动的敞口,并在阿根廷谷物市场建立长期原料溢价。通过炼油商在增加的强制令下确保供应量,这种玉米和大豆价格的稳定性得到进一步支撑,为农民带来更强劲的价格。

大型农场精准农业技术的采用

阿根廷的大规模行作物经营正在实施精准农业技术,包括无人机、传感器和人工智能驱动的处方图,以减少投入浪费并提高产量。Vuelagro管理超过25万英亩,通过定向应用实现了80-90%的水和化学品使用量减少。2024年Aapresid大会展示了农业技术公司,包括用于人工智能除草剂应用的DeepAgro、用于田间级可追溯性的Ucropit和用于湿度监测的Silo Real,突显了数字解决方案采用的增加。由于50%的大豆公顷接受次优施肥,精准农业工具为产量改善提供了机会。这些技术将燃料消耗减少27%,降低碳排放并支持主要出口商的脱碳举措。联网农机的实施通过提高生产力同时控制运营成本来扩展阿根廷谷物市场。

谷物饲料产能扩张

阿根廷的畜牧业一体化企业正在扩大其饲料加工业务,增加对玉米和豆粕的国内需求。美国农业部预测阿根廷2024/25年玉米产量将达到4900万公吨,由于家禽和猪肉饲养场运营的增长,国内消费将增加。[2]美国农业部,《阿根廷谷物和饲料更新》,usda.gov 加工设施现在在现场处理储存、压榨和制粒操作,保留了以前被国际买家获得的利润。这种垂直一体化有助于保护运营商免受出口溢价波动的影响,并推动专用于动物饲料的玉米杂交品种的增加种植。增强的饲料加工能力通过为国内使用确保收获量的很大一部分来加强阿根廷谷物市场。

政府支持推动谷物生产增长

大豆出口税降至26%,小麦和玉米出口税降至9.5%,提高了各种种植计划的盈利能力。美洲开发银行1亿美元的气候智能农业工业改善贷款将惠及2.5万农村生产者。财政改革产生了自2010年以来的首次基本盈余,实际GDP预计在2025年增长5.5%。[3]国际货币基金组织,《阿根廷:延长基金便利安排请求》,imf.org 这些发展促进了机械投资和高产作物品种的采用,加强了阿根廷谷物市场。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 谷物价格波动 | -0.7% | 全球;依赖出口的核心地区 | 短期 (≤2年) |

| 气候冲击加剧 | -0.6% | 全国范围;易旱地区 | 长期 (≥4年) |

| 港口和铁路基础设施限制 | -0.5% | 罗萨里奥走廊,北部铁路 | 中期 (2-4年) |

| 外汇管制风险影响出口机会 | -0.3% | 全国范围;依赖硬通货流入的出口商 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

谷物价格波动

价格波动影响投入预算、对冲策略和债务管理。对潘帕斯、美国中西部和巴西南部475名农业生产者的Farmdoc调查显示,阿根廷农民认为价格波动是他们的主要风险。阿根廷食品通胀在2024年5月同比达到293%,增加了营运资金需求。[4]世界银行,《阿根廷西北部变革性经济走廊》,worldbank.org 全球市场状况加剧了这种波动性,正如芝加哥玉米期货在南美不利天气条件后达到18个月高点所证明的。这些市场干扰影响远期销售合同,需要在阿根廷谷物市场使用复杂的价格风险管理工具,而较小的生产者往往难以获得这些工具。

气候冲击加剧

布宜诺斯艾利斯谷物交易所将2024/25年玉米预测减少100万公吨,只有30%的种植处于良好或优秀状态,而前一年为40%。[5]农业和园艺发展局,《阿根廷玉米展望2025年1月》,ahdb.org.uk 根据波士顿咨询集团的数据,气候变化影响可能到2050年使全球主要作物产量减少多达35%,特别是影响缺水地区。干旱条件已经使豆油产量减少5%。由于生产者投资抗旱种子和灌溉系统,增加运营成本,阿根廷谷物市场面临长期增长限制。

细分分析

按作物类型:油料作物占主导地位,谷类作物加速增长

油料作物在2024年以50%的份额主导阿根廷谷物市场。大豆收获预计将达到5000万公吨,1840万公顷中已有45%完成收获。阿根廷在2022年保持豆粕和豆油领先出口国地位,出口价值分别为120亿美元和67.9亿美元。然而,该细分市场3.2%的复合年增长率仍低于整体市场增长。这种较慢的增长源于来自巴西种植面积的竞争加剧、消费者对替代油脂的饮食偏好变化以及国内生物柴油消费。该细分市场通过改善的本地压榨利润和新的再生采购溢价保持稳定。

谷类作物在2024年占市场收入的34%,以4.2%的复合年增长率增长。根据美国农业部预测,2024/25年玉米产量将达到4900万公吨,预计出口3400万公吨。小麦产量预计到2025年达到2100万公吨,出口潜力为1400-1500万公吨。该细分市场受益于国内饲料需求增加、更高的乙醇混合要求以及有利的降雨模式改善小麦产量。出口税降至9.5%提高了利润率,使谷类作物成为阿根廷谷物市场增长最快的细分市场。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

潘帕斯地区仍是主要生产中心,由于其深层表土壤、机械化农业实践以及靠近罗萨里奥压榨和港口设施,贡献了大部分油料作物和谷物产量。然而,土地限制和气候变化正推动向圣地亚哥德尔埃斯特罗和萨尔塔省等北部地区扩展,那里适应的作物品种和免耕农业方法能够开发新区域。世界银行走廊分析确定萨尔塔为西北地区的主要谷物枢纽,一旦铁路和公路基础设施改善,具有增加吞吐量的潜力。饲料加工厂和压榨厂在畜牧业中心附近的一体化正在增加,扩大阿根廷谷物市场内的国内贸易流动。

阿根廷谷物消费量大幅增长,特别是小麦、大麦和玉米,由食品和饲料部门需求增加推动。玉米对阿根廷畜牧业至关重要,根据美国农业部数据,占2023年全国玉米产量的70%。畜牧业生产的增长推动了玉米种植的增加,因为玉米是牛、家禽和猪的主要饲料成分。国内饲料需求和乙醇混合消费了玉米产量的增加部分,而有利的降雨改善了小麦前景。

巴拉那河和罗萨里奥综合体对阿根廷出口物流仍然至关重要,处理大部分散货船装运。低水位导致吃水限制,使装载能力减少多达12.5%,每公吨运输成本增加。2025年4月的罢工在大豆旺季期间中断了谷物装载,突显了这条运输走廊的脆弱性。作为回应,贸易商正在开发替代运输路线,包括跨安第斯卡车通道,并通过巴伊亚布兰卡港增加装运,尽管其容量有限。气候变化正在影响农业地理,灌溉小麦生产随降雨模式向南移动,而较短周期的玉米杂交品种提高了北部地区的作物可靠性。精准农业技术最初集中在潘帕斯地区,现在正向北扩展,得到寻求新市场的无人机服务提供商支持。这些变化正在重塑区域增长模式并使阿根廷谷物市场的出口路线多样化。

近期行业发展

- 2025年5月:阿根廷政府将大豆出口税从33%降至26%,并将小麦和玉米税收降至9.5%。这些变化在2025年6月之前保持有效。

- 2025年5月:布宜诺斯艾利斯谷物交易所将大豆收获预测上调至5000万公吨,已收获种植面积的44.9%。

- 2025年4月:路易达孚公司收购了圣埃莱娜22,000公吨谷物和油料作物场地,河驳载能力为每小时450公吨。

- 2025年3月:国际货币基金组织批准200亿美元延长基金便利,旨在稳定宏观基础并维持2025年5.5%的实际GDP增长。

阿根廷谷物市场报告范围

谷物是指有或没有附着壳层的小型、坚硬、干燥果实,收获用于人类或动物消费。阿根廷谷物市场按作物类型(谷类、豆类和油料作物)进行细分。报告涵盖生产(数量)、消费(数量和价值)、进口(数量和价值)、出口(数量和价值)和价格趋势的广泛研究。报告为上述所有内容提供价值(美元)和数量(公吨)的市场规模和预测。

| 谷类 |

| 豆类 |

| 油料作物 |

| 按作物类型(生产分析(数量)、消费分析(价值和数量)、进口分析(价值和数量)、出口分析(价值和数量)和价格趋势分析) | 谷类 |

| 豆类 | |

| 油料作物 |

报告中回答的关键问题

阿根廷谷物市场目前规模是多少?

阿根廷谷物市场规模在2025年为169亿美元,预计到2030年达到204亿美元。

阿根廷谷物市场中哪个作物细分增长最快?

以玉米和小麦为主的谷类作物以4.2%的复合年增长率扩张,超过油料作物和豆类。

生物燃料政策如何影响谷物需求?

7.5%的更高生物柴油混合强制令和可能上升至15%正在将更多大豆和玉米转向国内燃料生产,加强内部需求和价格底线。

气候风险对阿根廷谷物产量有多重要?

持续干旱已经降低了玉米和大豆产量,预测警告如果不在抗性种子和水管理方面进行大量投资,产量可能进一步下降。

哪些基础设施项目可能缓解出口瓶颈?

计划于2026-2027年完工的摩羯座生物洋走廊可能将物流成本削减多达40%,并从运输时间中减少15天。

页面最后更新于: