丙烯腈市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

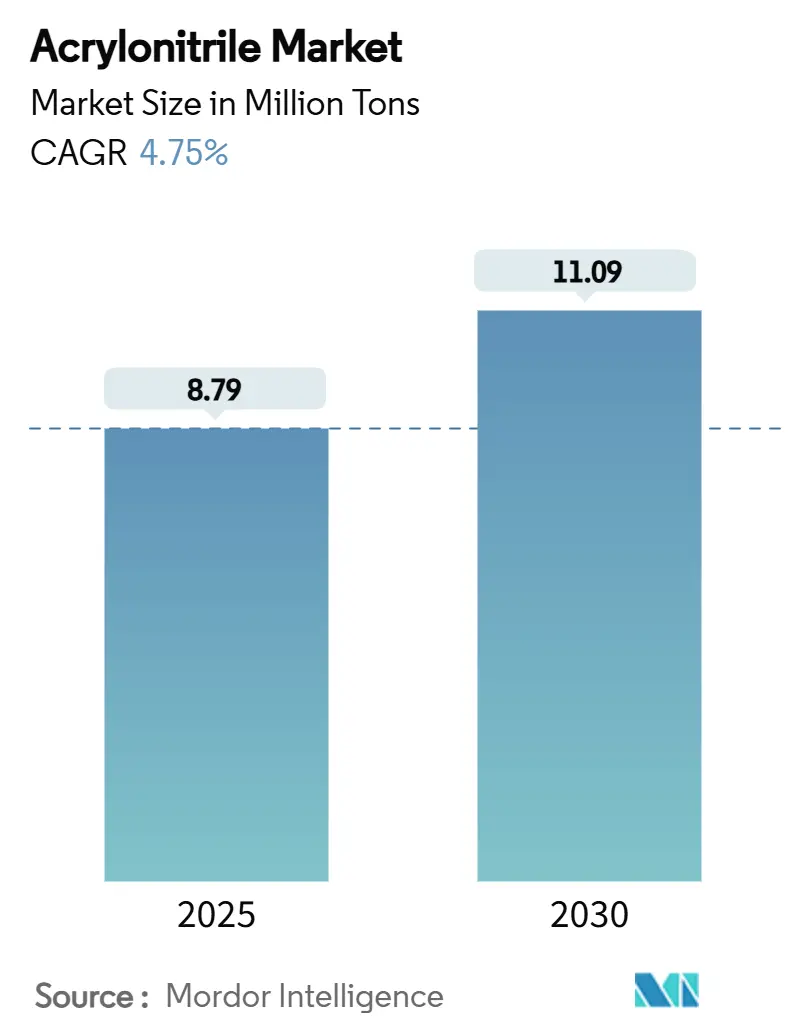

| 市场容量 (2025) | 8.79 百万吨 |

| 市场容量 (2030) | 11.07 百万吨 |

| 增长率 (2025 - 2030) | 4.75% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence的丙烯腈市场分析

丙烯腈市场规模在2025年预计为879万吨,预期到2030年达到1,109万吨,在预测期间(2025-2030)的复合年增长率为4.75%。

下游用途的扩张,特别是ABS/SAN树脂、腈纶和聚丙烯酰胺,仍是主要的量增驱动因素。与此同时,美国环保署2024年将丙烯腈列为高优先级物质的决定,推动制造商采用先进的排放控制并试点生物基路线。丙烯腈市场内的需求进一步受到电动汽车生产增长、水处理基础设施增长以及亚洲持续基础设施支出的支撑。然而,东南亚蒸汽裂解装置停产暴露了丙烯原料供应的脆弱性,供应链面临更大的波动性。

报告要点

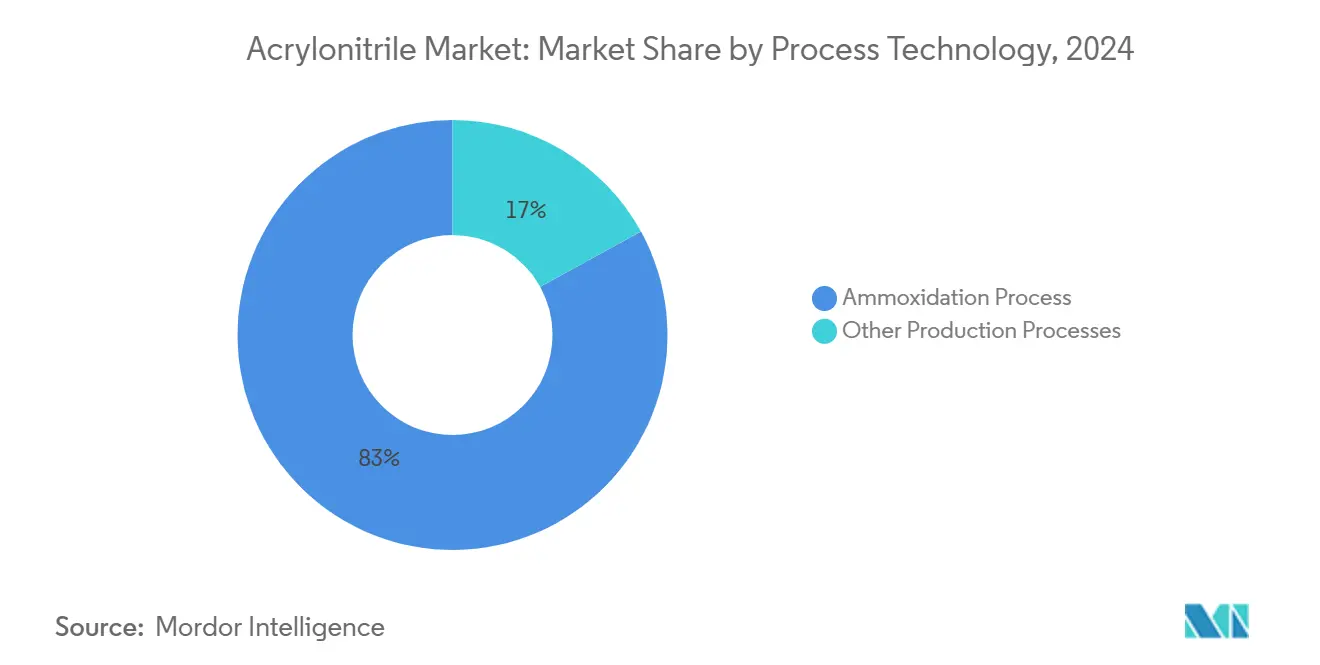

- 按工艺技术划分,氨氧化工艺在2024年占据丙烯腈市场83%的份额;同时预计到2030年将以最快的5.1%复合年增长率增长。

- 按应用划分,ABS/SAN在2024年以37%的收入份额领先丙烯腈市场规模,预计到2030年将以5.9%的复合年增长率扩张。

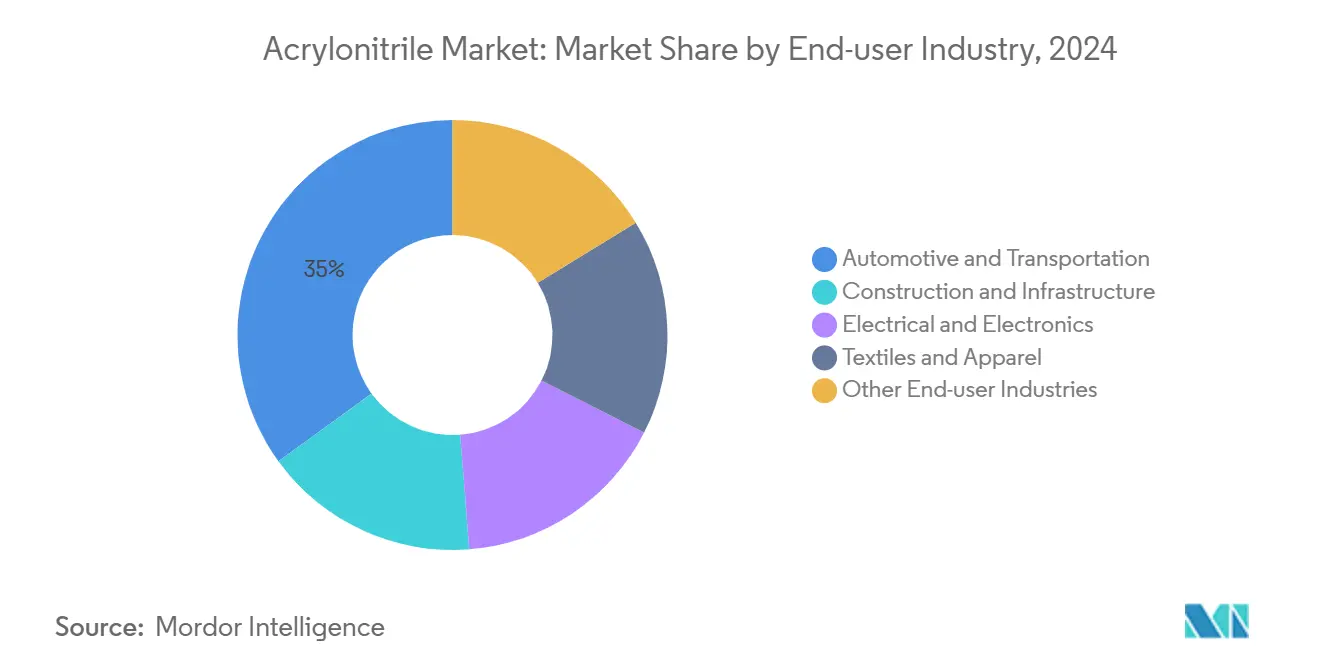

- 按终端用户行业划分,汽车和运输在2024年占丙烯腈市场规模的35%份额;电气和电子在2025年至2030年期间以5.91%的复合年增长率增长。

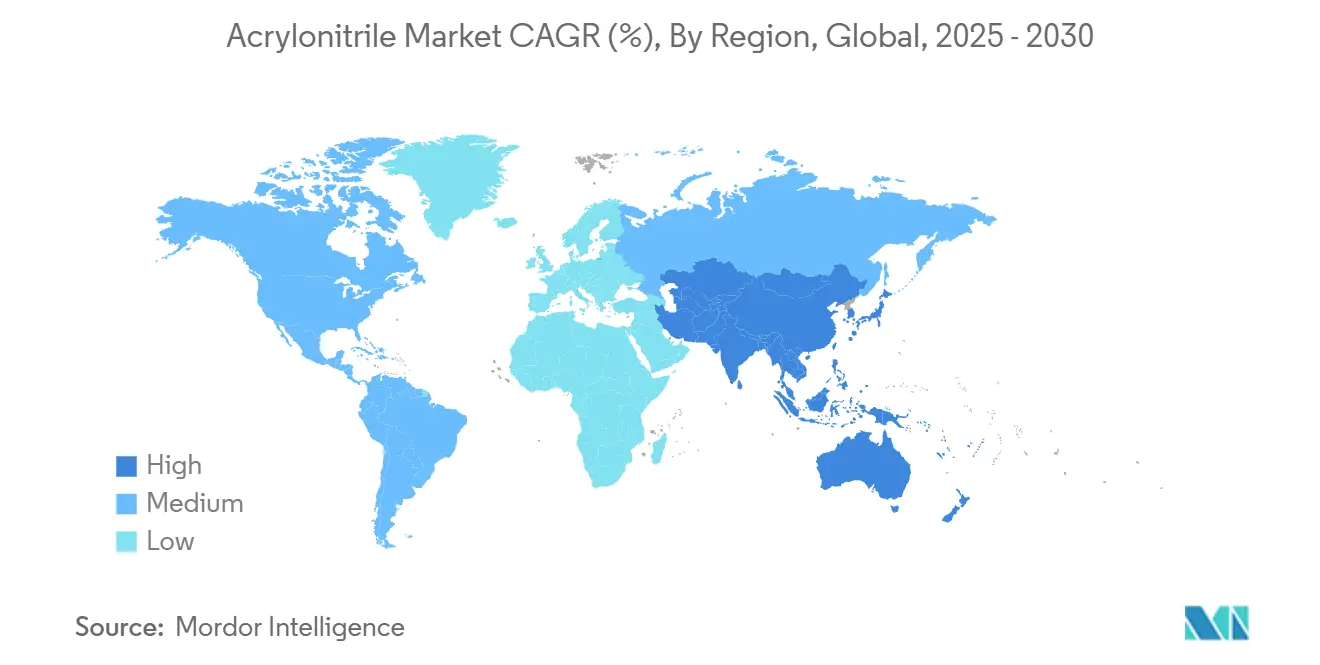

- 按地理位置划分,亚太地区在2024年占据丙烯腈市场70%的份额,预计到2030年将以5.59%的复合年增长率增长。

全球丙烯腈市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响比例(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 汽车和建筑行业ABS需求上升 | +1.70% | 亚太地区、北美、欧洲 | 中期(2-4年) |

| 纺织行业增长 | +1.20% | 亚太地区、南美 | 中期(2-4年) |

| 水处理中聚丙烯酰胺使用增加 | +1.00% | 全球,重点关注中东和非洲 | 长期(≥4年) |

| 欧盟对可再生丙烯腈试点项目的激励 | +0.70% | 欧洲,溢出到北美 | 长期(≥4年) |

| 电子行业扩张 | +0.50% | 亚太地区、北美 | 短期 |

| 来源: Mordor Intelligence | |||

汽车和建筑行业ABS需求上升

随着汽车制造商追求在保持抗冲击性的同时实现更轻的汽车部件,ABS需求持续攀升,使富含丙烯腈的树脂成为电池外壳和内饰件的理想选择。Trinseo在2024年推出的回收成分MAGNUM ECO+ ABS显示碳足迹减少18%,说明可持续性现在占据了高端细分市场。亚洲的疫情后基础设施项目同样重要;ABS管件和装饰板在大规模建设中获得关注,在中期内锁定了持续的丙烯腈需求。

纺织行业的增长

亚太地区中产阶级的扩张推动了对性能服装和户外面料中耐用、色牢度高的腈纶需求,这是丙烯腈市场的驱动因素。丙烯腈衍生纤维具有抗紫外线降解和化学品的特性,使其适用于运动服装和家纺市场,增长速度是传统棉花的两倍。减少40%用水量的工艺创新在应对环境审查的同时提升了竞争力。

水处理中聚丙烯酰胺使用增加

长期水资源短缺使市政和工业运营商转向能提高澄清效率的聚丙烯酰胺絮凝剂。中东的海水淡化繁荣和非洲的城市供水投资支撑着对聚丙烯酰胺的长周期需求,提供了相对不受经济波动影响的弹性消费渠道。

欧盟对可再生丙烯腈试点项目的激励

Horizon Europe和荷兰SDE++补贴等国家计划加速了生物基丙烯腈的示范。ISPA等离子化学项目和朗盛商业化的生物循环丙烯腈离子交换树脂说明,政策现在在低碳细分市场支持15-20%的价格溢价。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响比例(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 毒性和日趋严格的法规 | -1.4% | 北美、欧洲 | 中期(2-4年) |

| 丙烯原料价格波动 | -1.2% | 全球,重点关注亚太地区 | 短期(≤2年) |

| 替代材料竞争 | -0.7% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

毒性和日趋严格的法规

2024年美国环保署的高优先级列名启动了一项多年风险评估,可能限制某些用途并提高允许接触水平。英国已将工作场所接触限制在2ppm,而环保署估计年合规成本为1.69亿美元。较小的生产商在改装洗涤器和加强监测以满足更严格的职业和环境阈值时面临利润压力。

与裂解装置停产相关的丙烯原料价格波动

SCG Chemicals在泰国的火灾导致2024年供应中断,推高了丙烯现货价格,立即挤压了丙烯腈利润。红海和巴拿马运河的物流混乱进一步延长了交付时间,迫使中国工厂降低开工率,暴露了上游问题如何在丙烯腈市场产生连锁反应。

细分分析

按工艺技术:氨氧化仍是成本领先者

与氨氧化相关的丙烯腈市场规模在2024年达到697万吨,占83%份额。强大的催化剂技术和装置去瓶颈保持了低现金成本,支撑了到2030年健康的5.1%复合年增长率前景。美国国家可再生能源实验室的生物质制丙烯腈路径实现了98%的实验室规模产率,绕过氢氰酸副产品并降低碳强度。ISPA的等离子化学概念在零化石投入方面显示出前景。虽然商业化程度仍然有限,但试点数据表明,一旦可再生丙烯溢价消除,就有可行的经济性,预示着2030年后技术组合的重塑。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:ABS/SAN推动增量吨位

ABS/SAN占丙烯腈市场37%的份额。需求依赖电动汽车内饰、家用电器和家具,到2030年实现5.55%的复合年增长率。腈纶在户外服装和遮阳篷方面仍是一个可观的细分市场,其抗紫外线耐久性获得溢价。丁腈橡胶在耐油密封件中的应用保持稳定,而用于水处理的聚丙烯酰胺以快速的步伐获得绝对体积增长。复合材料研究--如导电率为0.0305 S cm⁻¹的rGO增强ABS--在电子外壳和热管理部件中开辟了新的机会。

按终端用户行业:电子行业挑战汽车霸主地位

汽车和运输在2024年消费了294万吨,以35%的份额维持其作为最大买家的地位。电池外壳要求青睐轻质、抗冲击的ABS,回收格式帮助汽车制造商实现生命周期排放目标。

电气和电子虽然绝对吨位较低,但是增长最快的。与电子相关的丙烯腈市场规模将从2024年的152万吨增长到2030年预期的213万吨,复合年增长率为5.91%。半导体后端材料、5G基站和消费设备外壳都拉动了额外的需求量。建筑、纺织品和水处理构成了其余需求,为任何单一行业的周期性下滑提供了多样化保护。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区以70%的丙烯腈市场份额和5.59%的复合年增长率预测占主导地位。中国的丙烯到ABS一体化价值链锚定投资,而电子制造业的规模推动稳定的树脂消费。政府对新碳纤维产能的激励,如荣盛石化与沙特阿美的合作,确保了长期的专属需求。

北美拥有成熟而有韧性的需求,受到Ascend德州升级装置高纯度丙烯腈的支撑,该装置迎合碳纤维和特殊化学品用途。更严格的环保署监管可能限制净增长,但鼓励技术升级,提高进入成本壁垒。

欧洲描绘了一条过渡路径。生物基试点生产线利用Horizon Europe资助和国家碳定价信号。早期行动者获得针对范围3减排的汽车制造商供应链的优质准入。拉丁美洲和中东及非洲通过纺织品和水处理投资贡献增量,使全球贸易流多样化。

竞争格局

丙烯腈市场中度分散。凭借有竞争力的丙烯成本和大规模装置,中国企业正推动价格发现向亚洲转移。西方公司专注于特殊应用和可持续性。英力士在2023年推出了认证的生物归属丙烯腈等级,获得了早期的碳意识合同,而信实工业正在哈兹拉建设2万吨年产能的碳纤维设施,以满足内部需求并支持可再生能源叶片生产。丙烯腈行业虽然中度分散,但由创新驱动。结合规模和低碳解决方案的生产商处于有利地位,能够应对监管和市场压力。

丙烯腈行业领导者

英力士

Ascend Performance Materials

中石油

台塑集团

中国石化

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Ascend Performance Materials在安装新的净化技术后,在其Chocolate Bayou工厂开始商业化生产高纯度丙烯腈。

- 2024年6月:Trillium Renewable Chemicals选择了英力士腈类公司位于德克萨斯州的Green Lake工厂进行"猎鹰项目",这是第一个将植物基甘油转化为丙烯腈的示范工厂。

全球丙烯腈市场报告范围

丙烯腈是一种无色、挥发性、易燃的液体腈,主要用于有机合成和聚合。丙烯腈提供优异的耐用性、强度和耐热性能。丙烯腈是用于制造服装的腈纶、用于制造计算机、汽车和食品包装的塑料以及体育设备的关键成分。

丙烯腈市场按应用和地理位置进行细分。按应用分,市场按工艺技术(氨氧化工艺和其他生产工艺)、按应用(腈纶、丙烯腈-丁二烯-苯乙烯(ABS)/苯乙烯-丙烯腈树脂(SAN)、聚丙烯酰胺、丁腈橡胶(NBR)和其他应用(碳纤维等))进行细分。报告还提供了主要地区14个国家的市场规模和预测。对于每个细分市场,市场规模和预测基于体积(千吨)。

| 氨氧化工艺 |

| 其他生产工艺 |

| 腈纶 |

| 丙烯腈-丁二烯-苯乙烯(ABS)/苯乙烯-丙烯腈树脂(SAN) |

| 聚丙烯酰胺 |

| 丁腈橡胶 |

| 其他应用 |

| 汽车和运输 |

| 建筑和基础设施 |

| 电气和电子 |

| 纺织品和服装 |

| 其他终端用户行业(水和废水处理、包装和消费品等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按工艺技术 | 氨氧化工艺 | |

| 其他生产工艺 | ||

| 按应用 | 腈纶 | |

| 丙烯腈-丁二烯-苯乙烯(ABS)/苯乙烯-丙烯腈树脂(SAN) | ||

| 聚丙烯酰胺 | ||

| 丁腈橡胶 | ||

| 其他应用 | ||

| 按终端用户行业 | 汽车和运输 | |

| 建筑和基础设施 | ||

| 电气和电子 | ||

| 纺织品和服装 | ||

| 其他终端用户行业(水和废水处理、包装和消费品等) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

当前丙烯腈市场规模和增长率是多少?

丙烯腈市场规模在2024年为879万吨,预计到2030年将以4.75%的复合年增长率增长至1,106万吨。

哪个地区主导全球需求?

亚太地区因其广泛的ABS和电子制造基地而占据全球需求的70%。

为什么ABS对丙烯腈需求很重要?

ABS/SAN消费全球37%的丙烯腈产量,因为该树脂具有抗冲击性和热稳定性,在汽车和电子零部件中备受青睐。

法规如何影响生产商?

美国环保署的高优先级列名和类似的欧洲规定需要昂贵的排放控制,有利于拥有先进环保技术的生产商。

生物基路线在未来供应中发挥什么作用?

欧盟激励措施和企业试点项目正在加速生物基丙烯腈发展,在低碳市场可获得15-20%的价格溢价。

页面最后更新于: