乙酸乙酯市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

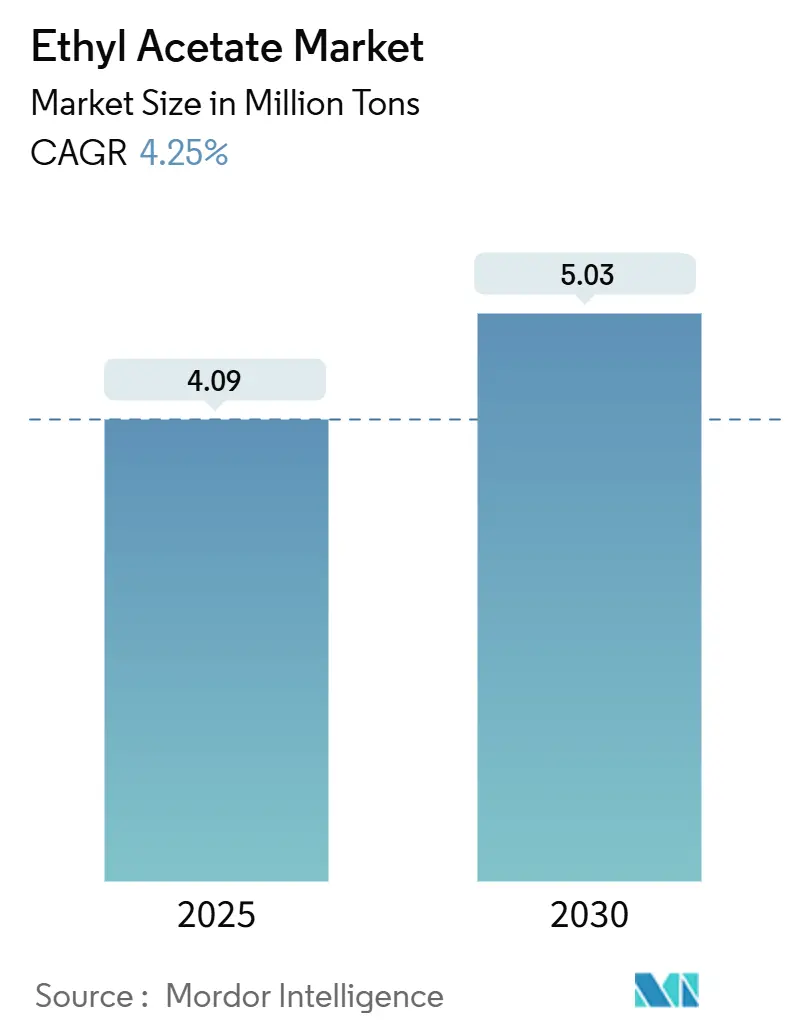

| 市场容量 (2025) | 4.09 百万吨 |

| 市场容量 (2030) | 5.03 百万吨 |

| 增长率 (2025 - 2030) | 4.25% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence乙酸乙酯市场分析

乙酸乙酯市场在2025年为409万吨,预计到2030年将达到503万吨,在2025年至2030年期间录得4.25%的复合年增长率。增长主要来自油漆和涂料的溶剂细分市场、医药级需求以及欧洲向低VOC配方的转变。中国的产能增加抑制了全球价格,促使西方生产商转向特种和生物基级别。北美受益于制药业扩张和新兴可再生路线,但面临原料价格波动。竞争成功日益依赖于垂直整合、高端级别定位以及对分散监管制度的敏捷合规。

重点报告要点

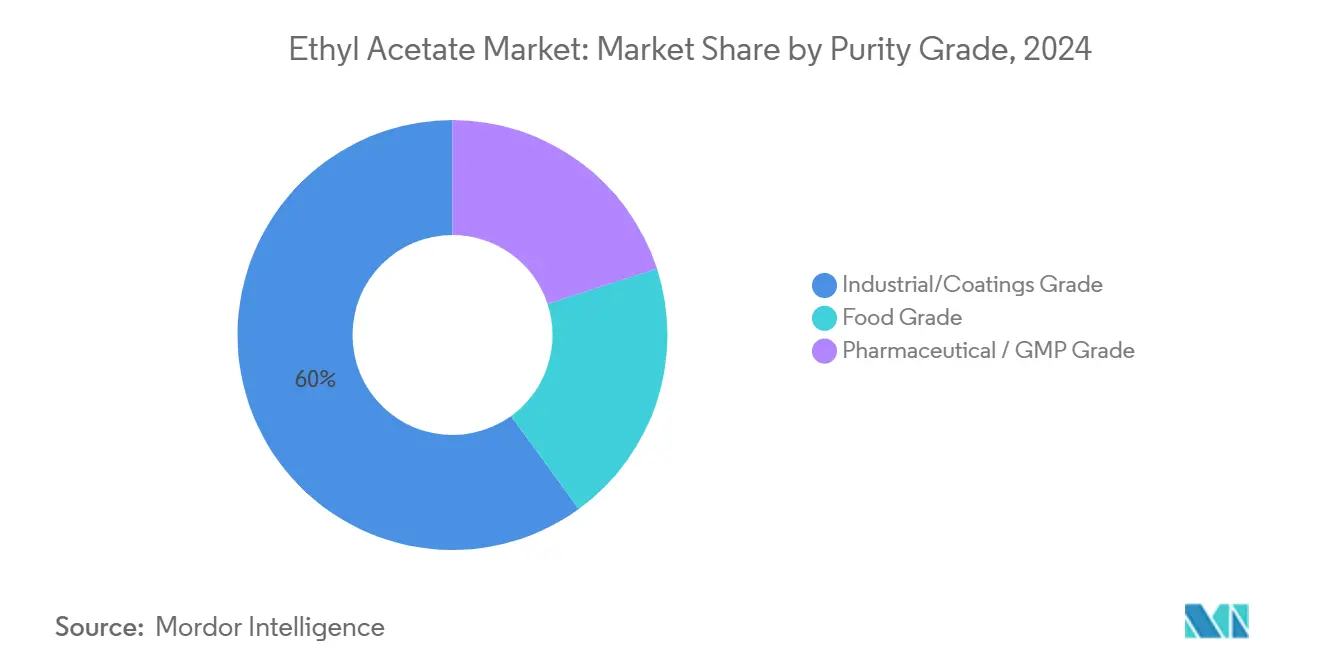

- 按纯度等级,工业/涂料级在2024年占乙酸乙酯市场份额的60%;医药/GMP级预计在2030年前以5.3%的复合年增长率增长。

- 按来源,石油基产品在2024年占乙酸乙酯市场90%的份额,而生物基路线预计到2030年将以6.30%的复合年增长率增长。

- 按应用,油漆和涂料在2024年以53%的份额领先乙酸乙酯市场,而胶粘剂和密封剂预计到2030年将以5.25%的复合年增长率扩张。

- 按终端用户行业,汽车在2024年占乙酸乙酯市场规模的52%;食品饮料有望在2025年至2030年期间实现5.10%的复合年增长率。

- 按地理位置,亚太地区在2024年以73%的份额主导乙酸乙酯市场,但北美预计在2030年前实现最快的5.40%复合年增长率。

全球乙酸乙酯市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 溶剂应用需求增长 | +1.2 | 全球,重点关注亚太地区 | 短期 (≤ 2年) |

| 制药行业增长 | +0.8 | 北美和欧盟 | 中期 (2-4年) |

| 欧盟向低VOC溶剂转变推动胶印消费 | +0.6 | 欧盟 | 中期 (2-4年) |

| 个人护理产品需求增长 | +0.3 | 全球 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

溶剂应用需求增长

油漆和涂料、建筑恢复以及汽车修补保持溶剂使用在乙酸乙酯市场扩张中的中心地位。该细分市场获得可靠需求,因为溶剂平衡了快速挥发与高溶解能力,提供高光泽表面处理。配方师正在重新配制以满足低VOC目标而不损失性能,乙酸乙酯相对较低的毒性鼓励进一步替代酮类。整合生产商已投资上游乙酸以确保利润稳定,保护他们免受原料不确定性影响。亚太地区建筑项目和汽车出口增长放大了产量,而欧洲珍视符合日趋严格排放限制的合规配方[1]塞拉尼斯公司,《乙酸乙酯》,celanese.com

制药行业增长

对医药/GMP级材料的需求增长速度超过总体消费,因为复杂的原料药需要一致的溶剂质量。连续生产线指定严格的杂质配置,为非专业供应商提高了门槛。生产商正在升级纯化技术,包括分馏蒸馏和吸附抛光,以满足药典专论要求。更高的利润使这个细分市场免受影响工业级别的商品价格波动影响。北美在原料药产能的投资和欧洲专注于关键药品供应回流加强了区域消费。

欧盟向低VOC溶剂转变

欧洲监管机构通过工业排放指令和最佳可得技术结论收紧了VOC限制,促使印刷商用乙酸乙酯替代芳烃。胶印需要一种可预测蒸发但支持油墨转移的溶剂,乙酸乙酯提供了平衡的配置。合规带来溢价,使欧洲配方师能够接受更高的投入成本。2024年3月最终确定的包装和包装废物法规增加了动力,因为可回收包装油墨通常依赖乙酸乙酯快速干燥。因此,即使区域生产成本上升,欧洲需求仍在增长[2]美国农业部对外农业服务局,《欧盟最终确定包装和包装废物减少新规则》,apps.fas.usda.gov 。

个人护理产品需求增长

指甲油、香料载体和清洁美容产品的推出提高了个人护理中的溶剂消费。乙酸乙酯的快干特性支持沙龙青睐的快固化清漆,而其果香气味与香水基调和谐。品牌所有者更喜欢提供标签友好可追溯性并获得消费者认可的食品级变体。该行业的营销周期很短,因此配方师选择具有全球注册的溶剂以最小化重新配制风险。需求延伸到高收入市场之外,因为亚洲和拉丁美洲的中产阶级消费者采用优质化妆品。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲转向水性胶粘剂 | -0.70% | 欧洲 | 中期 (2-4年) |

| 北美乙酸原料价格波动 | -0.50% | 北美 | 短期 (≤ 2年) |

| 中国近期产能增加导致全球供应过剩,价格承压 | -1.00% | 全球,亚洲影响最大 | 短期 (≤ 2年) |

| 严格的环境法规 | -0.30% | 欧盟和北美 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

欧洲转向水性胶粘剂

欧洲包装和木工生产线正在转向丙烯酸分散体以满足内部可持续发展承诺。随着水性化学品份额增长,工业买家削减了通常含有乙酸乙酯的溶剂型胶粘剂订单。性能差距正在缩小,但在高速层压中仍然存在,因此各细分市场的替代情况不均。溶剂需求现在集中在剥离强度和耐热性最重要的特种细分市场。供应商通过推出符合企业温室气体目标的生物基乙酸乙酯级别来应对产量损失。

乙酸原料价格波动

乙酸占可变成本高达65%。2024年以来,不可抗力事件、天然气波动和全球贸易路线变化使价格大幅波动。非整合生产商在低价周期中经历利润压缩或削减运营,收紧现货供应。塞拉尼斯等垂直整合公司通过专用酸产能确保稳定性,Clear Lake130万吨扩产证明了这一点。持续波动鼓励供应合同的地理多样化,但增加了营运资金需求,挑战较小的市场参与者。

细分分析

按纯度等级:医药生产超过商品用途

工业/涂料级在2024年保持了60%的乙酸乙酯市场份额,得到在油漆、油墨和通用溶剂中广泛应用的支撑。中国出口商的竞争定价使该细分市场商品化,迫使西方运营商提高效率并探索下游特种混合物。医药/GMP级虽然产量较小,但录得5.3%的复合年增长率,预计将继续超过整体乙酸乙酯市场增长。对药品生产中残留溶剂监管审查的加强正在推动先进纯化塔和在线质量监控的投资。拥有经验证GMP系统的生产商享受溢价定价和更粘性的客户合同。北美大型原料药工厂的连续生产进一步巩固了对按时交付的高纯度批次的需求。这个细分市场的韧性指向乙酸乙酯行业产能规划向更少、更高利润分子的逐步转变,这些分子保护参与者免受商品价格周期影响。

欧盟和美国监管机构要求溶剂来源的完整可追溯性,迫使供应商认证农业乙醇或乙酸原材料。因此,医药级生产商正在深化与原料供应商的联系,以保证一致的同位素指纹。这种协调增强了供应安全性,同时表明对环境、社会和治理期望的遵守。洁净室包装和专用储罐的资本要求限制了新进入者,有效提高了保护现有利润的门槛。

备注: 购买报告后可获得所有个别细分市场的细分份额

按来源:生物基路线获得动力

石油基变体在2024年以90%的产量占主导地位,受益于整合乙酸路线和有利的规模经济。然而,生物基路径以6.30%的复合年增长率扩张,舒适地超过乙酸乙酯市场。供应商利用甘蔗、玉米或残余生物质的乙醇发酵来降低碳强度。Godavari生物炼制厂正在将其酒厂扩大到1,000 KLPD,使符合低碳标签要求的可再生酯级产量增加。当碳披露影响品牌认知时,柔性包装的早期采用者愿意支付绿色溢价。

对酶促酯化和固体酸催化的投资继续进行,与传统费歇尔酯化相比,这些技术降低了能源足迹。欧洲生产商还受益于重视化学品中生物基含量的可再生能源指令。尽管原料物流限制了绝对规模,但政策激励和企业气候目标保护了承购协议。从中期来看,生物基产量预计将逐渐侵蚀石油基份额,特别是在有碳税或强制性可再生配额的市场。

按应用:胶粘剂录得最快增长

油漆和涂料在2024年吸收了53%的全球需求,在应用层面支撑乙酸乙酯市场规模领导地位。亚洲的建筑重新涂装活动和全球车队翻新维持了基线消费,即使新建筑达到高原期。同时,胶粘剂和密封剂虽然份额较小,但有望在2030年前实现5.25%的复合年增长率,成为增长最快的用户。层压柔性包装生产线需要精确的干燥特性以保持粘合强度,乙酸乙酯因其适中的沸点和低残留气味而表现出色。

来自水性系统的替代压力在欧洲很大,但高速凹印或挤出涂布生产线的胶粘剂用户在开放时间和剥离阻力关键的地方仍保留溶剂级别。生产商通过优化捕获系统和提供改善可持续性叙述的生物基乙醇路线来应对VOC担忧。特种热熔胶粘剂还在促进低能薄膜表面润湿的底漆混合物中加入乙酸乙酯,确保即使批量消费演变,细分市场仍具韧性。

按终端用户行业:食品饮料显示最高复合年增长率

汽车制造保持了最大终端用户的地位,由于在车身涂料和内饰胶粘剂中的广泛使用,在2024年占乙酸乙酯市场份额的52%。该行业受益于全球生产的逐步恢复和轻量化平台中胶粘剂含量的增加。相反,食品饮料应用预计实现5.10%的复合年增长率,超过整体乙酸乙酯市场增长。溶剂在FDA法规下的GRAS地位支持咖啡脱咖啡因和水果精华捕获中的香料提取[3]食品药品监督管理局,《21 CFR 173.228 - 乙酸乙酯》,ecfr.gov 。

消费者对天然香料和可回收包装日益增长的兴趣推动了该垂直领域持续的溶剂需求。新的欧盟回收阈值强化了乙酸乙酯在单材料柔性结构油墨中的作用,这些结构必须承受高速灌装线。医药终端用户虽然产量较小,但每吨价值更高,激励供应商有选择地分配产能。人造革在亚洲仍是重要买家,利用溶剂用于聚氨酯分散体,以较低成本模拟真皮手感。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

亚太地区在2024年占全球产量的73%并主导定价。中国新投产的工厂运营低于最佳利用率,产生了影响全球交付成本的出口压力。区域需求涵盖汽车涂料、人造革和包装油墨,确保即使出口攀升,内部承购量也很大。印度作为需求亮点出现,受到国家制药扩张和政府对生物燃料衍生化学品激励的推动。Godavari生物炼制厂等企业利用丰富的甘蔗原料支持可再生乙酸乙酯,使供应从纯化石路线多样化。

北美预计在2030年前录得最快的5.40%复合年增长率。该地区享受页岩优势原料定价、部分后向整合,以及接近需要GMP级溶剂的强大制药行业。然而,乙酸波动仍然是反复出现的风险。塞拉尼斯的Clear Lake扩产有助于缓冲供应冲击,但非整合生产商继续通过多供应商合同进行对冲。日益增长的环境审查促进了可能在联邦低碳倡议下获得政策激励的试点规模生物基项目。

欧洲呈现严格监管和优质应用的双重现实。在胶印、柔性包装和高纯度制药用途中需求稳定,但转向水性胶粘剂抑制了建筑中的溶剂产量。工业排放指令加速低VOC溶剂替代,有利于乙酸乙酯而非芳香族替代品。生产商强调特种级别以抵消不断上升的能源和碳成本,确保该地区尽管有本地产能仍是进口商。来自亚洲的出口商必须应对欧洲委员会定期审查以保护国内利润的反倾销税。

竞争格局

全球供应集中,前五大供应商控制约57%的总产能。中国企业专注于规模和成本领先,利用提供低成本乙酸的整合煤化工路线。西方公司通过垂直整合和优质级别进行差异化。塞拉尼斯在德克萨斯州扩大乙酸产能130万吨,以确保下游利润并降低对原料波动的敏感性。英力士部署灵活的原料采购并维持欧洲产能,为要求短供应链的利基制药客户服务。

企业战略日益以可持续性为中心。塞拉尼斯启动了碳捕获和利用项目,将CO₂回流到乙酸合成中,从而降低产品碳足迹。Godavari生物炼制厂为其可再生级别销售从摇篮到大门的生命周期评估,争取带有范围3排放目标的跨国品牌所有者。Sipchem的EVA工厂扩张说明了邻近多样化,因为乙酰中间体供给增值聚合物。较小的亚洲生产商在价格上竞争,但开始提供生物基产量以进入更高利润的出口市场。

乙酸乙酯行业领导者

塞拉尼斯公司

大赛璐株式会社

伊士曼化学公司

英力士

江苏索普(集团)有限公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2024年11月:Viridis Chemical作为生物基、低碳化学技术的领先开发商之一,并获得美国环保署2024年绿色化学挑战奖,已宣布将其可再生化学品工厂从内布拉斯加州哥伦布市迁至美国伊利诺伊州皮奥里亚。

- 2024年3月:GODAVARI BIOREFINERIES LTD.已获得环境许可,将其酒厂产能从600 KLPD扩大到1,000 KLPD,加强生物基乙酸乙酯原料供应。这一扩张预计将通过提高原材料可得性对乙酸乙酯市场产生积极影响。

全球乙酸乙酯市场报告范围

乙酸乙酯是一种无色、芳香、挥发性、易燃液体酯C4H8O2,特别用作溶剂。它是一种有机化合物,是一种具有特征甜味的无色液体,用作溶剂以及在胶水和指甲油去除剂中使用。乙酸乙酯市场按应用、终端用户行业和地理位置进行细分。按应用,市场细分为胶粘剂和密封剂、油漆和涂料、颜料、工艺溶剂、中间体和其他应用(香料增强剂、油墨)。按终端用户行业,市场细分为汽车、人造革、食品饮料、医药和其他终端用户行业(包装)。报告还涵盖主要地区15个国家的市场规模和预测。对于每个细分市场,市场规模和预测都基于产量(千吨)进行。

| 工业/涂料级 |

| 食品级 |

| 医药/GMP级 |

| 石油基 |

| 生物基 |

| 油漆和涂料 |

| 柔性包装油墨 |

| 胶粘剂和密封剂 |

| 颜料和染料 |

| 工艺溶剂 |

| 其他(香料和香精增强剂、油墨) |

| 汽车 |

| 人造革 |

| 食品饮料 |

| 医药 |

| 其他(包装) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 北欧(瑞典、挪威、芬兰、丹麦) | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按纯度等级细分 | 工业/涂料级 | |

| 食品级 | ||

| 医药/GMP级 | ||

| 按来源细分 | 石油基 | |

| 生物基 | ||

| 按应用细分 | 油漆和涂料 | |

| 柔性包装油墨 | ||

| 胶粘剂和密封剂 | ||

| 颜料和染料 | ||

| 工艺溶剂 | ||

| 其他(香料和香精增强剂、油墨) | ||

| 按终端用户行业细分 | 汽车 | |

| 人造革 | ||

| 食品饮料 | ||

| 医药 | ||

| 其他(包装) | ||

| 按地理细分 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧(瑞典、挪威、芬兰、丹麦) | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

乙酸乙酯市场的当前规模是多少?

乙酸乙酯市场在2025年为409万吨,预计到2030年将达到503万吨。

哪个地区领先全球乙酸乙酯消费?

亚太地区在2024年以73%的份额占主导地位,由中国庞大的制造业基地推动。

为什么医药级乙酸乙酯比工业级增长更快?

严格的杂质限制和北美及欧洲原料药产能增长推动医药/GMP级实现5.30%的复合年增长率,超过整体市场增长。

环境法规如何影响欧洲的乙酸乙酯需求?

工业排放指令下更严格的VOC限制正在推动印刷商和涂料配方师采用乙酸乙酯作为合规溶剂。

生物基乙酸乙酯的前景如何?

生物基产量预计以6.30%的复合年增长率扩张,因为可再生原料帮助用户实现碳减排目标并证明溢价定价合理。

乙酸乙酯生产商的原料成本波动性如何?

由于天然气波动和供应中断,乙酸价格仍然波动,压缩非整合生产商的利润,同时奖励垂直整合公司。

页面最后更新于: