Quy mô thị trường phân bón Châu Phi

| Giai Đoạn Nghiên Cứu | 2016 - 2028 | |

| Kích Thước Thị Trường (2024) | 9.10 tỷ | |

| Kích Thước Thị Trường (2028) | 12.01 tỷ | |

| Thị phần lớn nhất theo loại cây trồng | Vùng bị cắt | |

| CAGR (2024 - 2028) | 7.18 % | |

| Thị phần lớn nhất theo quốc gia | Nam Phi | |

| Tập Trung Thị Trường | Cao | |

Các bên chính | ||

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường phân bón Châu Phi

Quy mô thị trường phân bón Châu Phi ước tính đạt 9,10 tỷ USD vào năm 2024 và dự kiến sẽ đạt 12,01 tỷ USD vào năm 2028, tăng trưởng với tốc độ CAGR là 7,18% trong giai đoạn dự báo (2024-2028).

- Phân khúc tăng trưởng nhanh nhất theo Sản phẩm - Sắt Đất kiềm có độ pH cao, sức khỏe và chất lượng đất bị suy giảm đang khiến đất bị thiếu Sắt, do đó làm tăng nhu cầu sản xuất cây trồng năng suất cao.

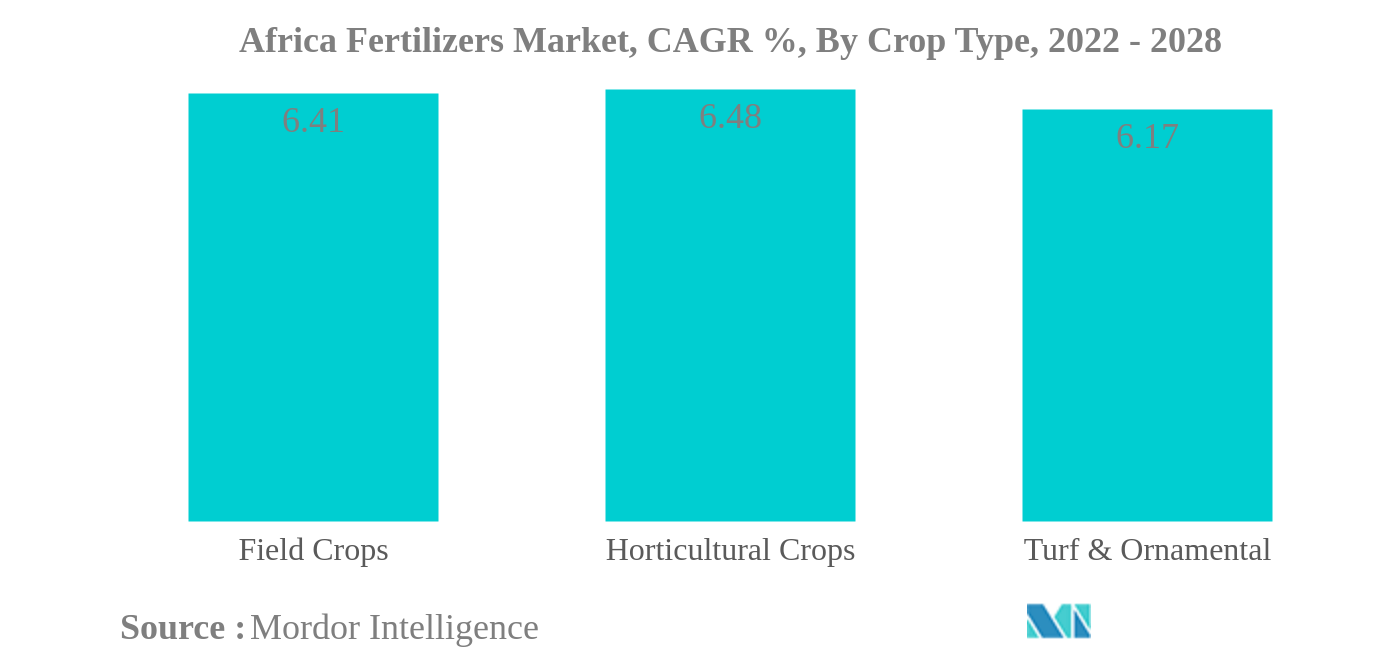

- Phân khúc lớn nhất theo loại cây trồng - Cây trồng trên đồng ruộng Sự thống trị của cây trồng trên đồng ruộng ở thị trường Phân bón Châu Phi chủ yếu là do diện tích canh tác lớn trong khu vực. Chúng chiếm hơn 95% tổng diện tích cây trồng.

- Tăng trưởng nhanh nhất theo Loại chuyên dụng - Hòa tan trong nước Tỷ lệ hấp thụ phân bón hòa tan trong nước cao hơn gấp đôi so với phân bón thông thường đạt hiệu suất khoảng 80-90% và giảm tổng lượng phân bón sử dụng.

- Phân khúc lớn nhất theo quốc gia - Nam Phi Năng suất cây trồng trong nước tương đối thấp so với mức trung bình toàn cầu và do đó nhu cầu về năng suất cao hơn đang thúc đẩy việc sử dụng phân bón ở Nam Phi

Cây trồng trên đồng ruộng là phân khúc lớn nhất theo Loại cây trồng.

- Cây trồng trên đồng tiêu thụ lượng phân bón nhiều nhất, chiếm 88,0% tổng lượng tiêu thụ phân bón ở Châu Phi. Khối lượng tiêu thụ các loại cây trồng này là 3,0 triệu tấn vào năm 2021, trị giá 7,80 tỷ USD.

- Cỏ và cây cảnh đứng thứ hai và chiếm tỷ trọng 9,0% trong lượng tiêu thụ phân bón ở Châu Phi vào năm 2021. Thị trường này trị giá 829,6 triệu USD vào năm 2021, với khối lượng tiêu thụ là 489,5 tấn, do nhu cầu ngày càng tăng về Hoa châu Phi trên thị trường quốc tế

- Cây trồng làm vườn chỉ chiếm 3,0% tổng lượng tiêu thụ phân bón ở Châu Phi, trị giá 230,1 triệu USD vào năm 2021, với khối lượng tiêu thụ là 133,9 nghìn tấn. Tuy nhiên, diện tích trồng cây làm vườn đã tăng từ 36,5 triệu ha năm 2016 lên 37,7 triệu ha vào năm 2021. Sự gia tăng diện tích này là do nhu cầu ngày càng tăng đối với các loại cây trồng có giá trị cao như trái cây và rau quả trong khu vực, với số ca trồng ngày càng tăng. nạn đói và suy dinh dưỡng tiềm ẩn. Nhu cầu năng suất cao hơn trên mỗi ha của những loại cây trồng này sẽ làm tăng việc áp dụng phân bón vào cây trồng làm vườn.

- Việc sử dụng phân bón đặc biệt ngày càng tăng do dễ sử dụng và dễ sử dụng. Sự gia tăng áp dụng hệ thống tưới vi mô đang làm tăng việc sử dụng các loại phân bón đặc biệt.undefined

- Việc sử dụng phân bón cho các loại cây trồng tương ứng được dự đoán sẽ tăng trong giai đoạn dự báo, do nhu cầu lương thực ngày càng tăng để nuôi sống dân số ngày càng tăng, để đạt năng suất cao hơn và năng suất cây trồng để đáp ứng nhu cầu cho các loại cây trồng tương ứng.

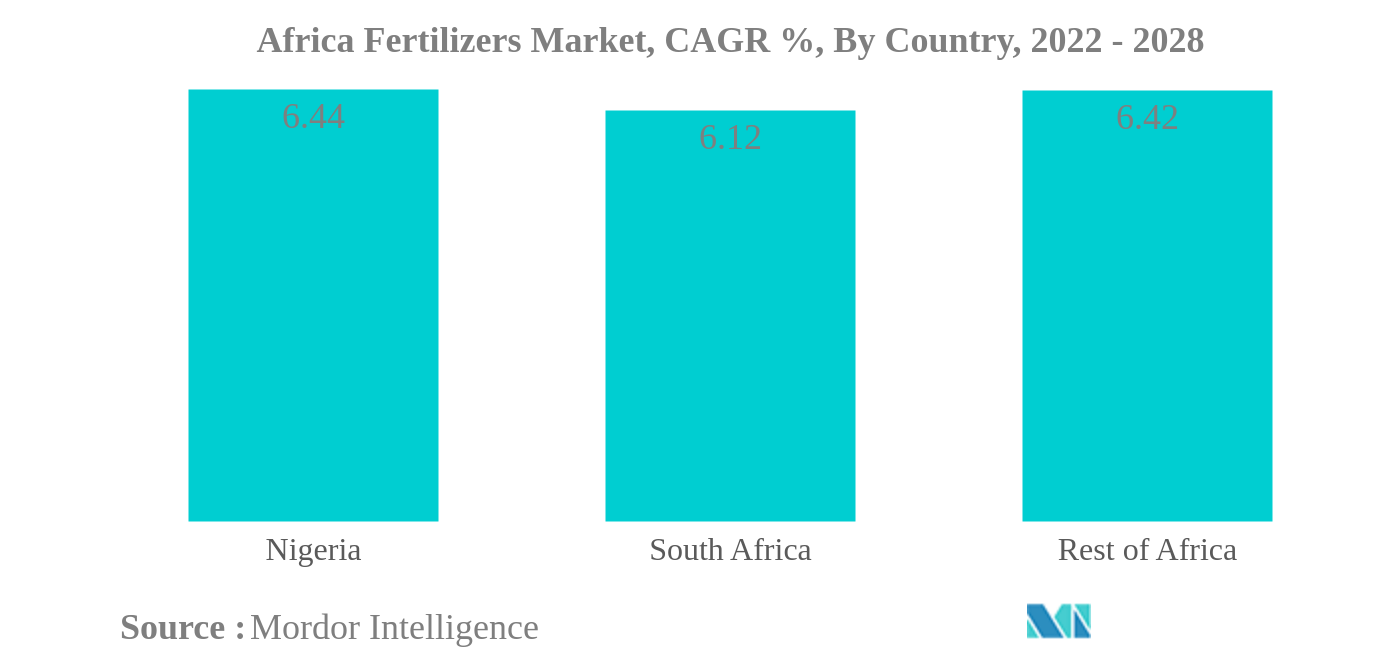

Nam Phi là phân khúc lớn nhất theo quốc gia.

- Châu Phi có tiềm năng trở thành thị trường phân bón lớn vì khu vực này có trữ lượng khoáng sản dồi dào của ba chất dinh dưỡng đa lượng chính cho cây trồng nitơ, phốt phát và kali. Châu lục này cũng phải chịu sự tăng trưởng dân số và thu nhập nhanh chóng, cùng với sự thay đổi thói quen tiêu dùng thực phẩm. Tốc độ và sự đa dạng hóa nhu cầu lương thực của khu vực có thể đòi hỏi nông dân trong khu vực phải tăng sản lượng và sản lượng nông nghiệp, điều này được dự đoán sẽ thúc đẩy nhu cầu phân bón.

- Nam Phi là một trong những nước sản xuất nông nghiệp lớn ở lục địa và phụ thuộc vào nhập khẩu. Toàn bộ phân kali được tiêu thụ trong nước và 60%-70% phân đạm được nhập khẩu. Thị trường phân bón Nam Phi đang hoạt động trong một môi trường phi quản lý, không có thuế nhập khẩu hoặc các chương trình do chính phủ tài trợ.

- Trong môi trường bãi bỏ quy định này, giá phân bón bán trên thị trường trong nước chịu ảnh hưởng lớn bởi tỷ giá hối đoái (ZAR/USD), giá ở nước ngoài và chi phí vận chuyển. Vì vậy, người trồng đang hướng tới sự bền vững lâu dài của sản xuất ngũ cốc chất lượng cao. Mặc dù luân canh cây trồng đóng vai trò quan trọng trong việc duy trì và cải thiện độ phì của đất, việc bón phân cho đất vẫn là nguồn cung cấp dinh dưỡng chính cho đất để cân bằng dinh dưỡng trong đất, vì chúng được tiêu thụ định kỳ do sản xuất liên tục.

- Theo Tổ chức Lương thực và Nông nghiệp, Nigeria là một trong những quốc gia có tỷ lệ tiêu thụ gạo cao nhất trên toàn thế giới, sản xuất 7 triệu tấn gạo mỗi năm. Tăng trưởng kinh tế của đất nước trong 5 năm qua được thúc đẩy bởi sự tăng trưởng trong lĩnh vực nông nghiệp, dự kiến sẽ thúc đẩy tăng trưởng của phân khúc này trong giai đoạn dự báo.

Tổng quan ngành phân bón Châu Phi

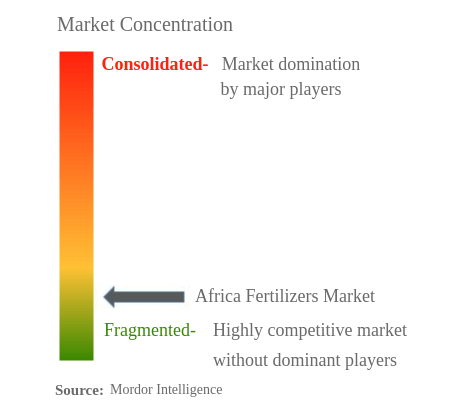

Thị trường phân bón Châu Phi bị phân mảnh, với 5 công ty hàng đầu chiếm 22,12%. Các công ty lớn trong thị trường này là Foskor, ICL GROUP LTD, K+S AKTIENGESELLSCHAFT, UPL Limited và Yara International ASA, (được sắp xếp theo thứ tự bảng chữ cái).

Dẫn đầu thị trường phân bón Châu Phi

Foskor

ICL GROUP LTD

K+S AKTIENGESELLSCHAFT

UPL Limited

Yara International ASA,

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường phân bón châu Phi

- Tháng 11 năm 2021 UPL Châu Phi 'ra mắt phần mềm' nền tảng kỹ thuật số và giám sát cây trồng mang tính cách mạng có tên CropVision. Nó sử dụng công nghệ dữ liệu vệ tinh mới nhất và có độ chính xác cao cho phép các nhà phân phối độc quyền UPL, đại diện và nông dân của họ liên tục giám sát hàng nghìn ha từ một nền tảng trực tuyến duy nhất.

- Tháng 4 năm 2019 Kynoch công bố Mua bán Sáp nhập Phân bón Profert, một công ty đóng vai trò chính trong ngành phân bón dạng hạt và dạng lỏng. Giao dịch này sẽ giúp Kynoch tiếp cận các thị trường mới và các nguồn lực sản xuất bổ sung, cuối cùng góp phần thực hiện phương châm nâng cao hiệu quả thông qua đổi mới của họ.

- Tháng 3 năm 2019 Kynoch Fertilizer, nhà sản xuất và phân phối chất dinh dưỡng thực vật hàng đầu, đã công bố Thương vụ Mua bán Sáp nhập Sidi Parani để tạo dựng một vị thế đáng kể trên thị trường phân bón ở Nam Phi và Châu Phi.

Báo cáo Thị trường Phân bón Châu Phi - Mục lục

1. TÓM TẮT & KẾT QUẢ CHÍNH

2. BÁO CÁO ƯU ĐÃI

3. GIỚI THIỆU

- 3.1 Giả định nghiên cứu & Định nghĩa thị trường

- 3.2 Phạm vi nghiên cứu

- 3.3 Phương pháp nghiên cứu

4. XU HƯỚNG NGÀNH CHÍNH

- 4.1 Diện tích các loại cây trồng chính

- 4.2 Tỷ lệ ứng dụng chất dinh dưỡng trung bình

- 4.3 Khung pháp lý

- 4.4 Phân tích chuỗi giá trị và kênh phân phối

5. PHÂN PHỐI THỊ TRƯỜNG

- 5.1 Kiểu

- 5.1.1 Tổ hợp

- 5.1.2 Thẳng

- 5.1.2.1 Vi chất dinh dưỡng

- 5.1.2.1.1 boron

- 5.1.2.1.2 Đồng

- 5.1.2.1.3 Sắt

- 5.1.2.1.4 Mangan

- 5.1.2.1.5 Molypden

- 5.1.2.1.6 kẽm

- 5.1.2.1.7 Người khác

- 5.1.2.2 Nitơ

- 5.1.2.2.1 Amoni Nitrat

- 5.1.2.2.2 urê

- 5.1.2.2.3 Người khác

- 5.1.2.3 Phốt phát

- 5.1.2.3.1 DAP

- 5.1.2.3.2 BẢN ĐỒ

- 5.1.2.3.3 SSP

- 5.1.2.3.4 TSP

- 5.1.2.4 Kali

- 5.1.2.4.1 Chổi lau nhà

- 5.1.2.4.2 SoP

- 5.1.2.5 Các chất dinh dưỡng đa lượng thứ cấp

- 5.1.2.5.1 canxi

- 5.1.2.5.2 Magie

- 5.1.2.5.3 lưu huỳnh

- 5.2 Hình thức

- 5.2.1 Thông thường

- 5.2.2 Chuyên môn

- 5.2.2.1 CRF

- 5.2.2.2 Phân bón dạng lỏng

- 5.2.2.3 SRF

- 5.2.2.4 Hòa tan trong nước

- 5.3 Chế độ ứng dụng

- 5.3.1 thụ tinh

- 5.3.2 lá

- 5.3.3 Đất

- 5.4 Loại cắt

- 5.4.1 Vùng bị cắt

- 5.4.2 Cây trồng làm vườn

- 5.4.3 Sân cỏ & trang trí

- 5.5 Quốc gia

- 5.5.1 Nigeria

- 5.5.2 Nam Phi

- 5.5.3 Phần còn lại của châu Phi

6. CẢNH BÁO CẠNH TRANH

- 6.1 Những bước đi chiến lược quan trọng

- 6.2 Phân tích thị phần

- 6.3 Cảnh quan công ty

- 6.4 Hồ sơ công ty

- 6.4.1 Foskor

- 6.4.2 Gavilon South Africa

- 6.4.3 Haifa Group Ltd

- 6.4.4 ICL GROUP LTD

- 6.4.5 K+S AKTIENGESELLSCHAFT

- 6.4.6 Kynoch Fertilizer

- 6.4.7 Omnia Nutriology

- 6.4.8 UPL Limited

- 6.4.9 Yara International ASA,

7. CÁC CÂU HỎI CHIẾN LƯỢC CHÍNH CHO CEO PHÂN BÓN

8. RUỘT THỪA

- 8.1 Tổng quan toàn cầu

- 8.1.1 Tổng quan

- 8.1.2 Khung năm lực lượng của Porter

- 8.1.3 Phân tích chuỗi giá trị toàn cầu

- 8.1.4 Động lực thị trường (DRO)

- 8.2 Nguồn & Tài liệu tham khảo

- 8.3 Danh sách bảng & hình

- 8.4 Thông tin chi tiết chính

- 8.5 Gói dữ liệu

- 8.6 Bảng chú giải thuật ngữ

Phân khúc ngành phân bón Châu Phi

Phức tạp, Thẳng được bao gồm dưới dạng các phân đoạn theo Loại. Thông thường, Chuyên biệt được bao gồm dưới dạng các phân đoạn theo Biểu mẫu. Quá trình bón phân, lá, đất được chia thành các phân đoạn theo Chế độ ứng dụng. Cây trồng trên đồng ruộng, cây trồng làm vườn, thảm cỏ cây cảnh được chia thành các phân đoạn theo Loại cây trồng. Nigeria, Nam Phi được chia thành các phân đoạn theo Quốc gia.| Tổ hợp | ||

| Thẳng | Vi chất dinh dưỡng | boron |

| Đồng | ||

| Sắt | ||

| Mangan | ||

| Molypden | ||

| kẽm | ||

| Người khác | ||

| Nitơ | Amoni Nitrat | |

| urê | ||

| Người khác | ||

| Phốt phát | DAP | |

| BẢN ĐỒ | ||

| SSP | ||

| TSP | ||

| Kali | Chổi lau nhà | |

| SoP | ||

| Các chất dinh dưỡng đa lượng thứ cấp | canxi | |

| Magie | ||

| lưu huỳnh | ||

| Thông thường | |

| Chuyên môn | CRF |

| Phân bón dạng lỏng | |

| SRF | |

| Hòa tan trong nước |

| thụ tinh |

| lá |

| Đất |

| Vùng bị cắt |

| Cây trồng làm vườn |

| Sân cỏ & trang trí |

| Nigeria |

| Nam Phi |

| Phần còn lại của châu Phi |

| Kiểu | Tổ hợp | ||

| Thẳng | Vi chất dinh dưỡng | boron | |

| Đồng | |||

| Sắt | |||

| Mangan | |||

| Molypden | |||

| kẽm | |||

| Người khác | |||

| Nitơ | Amoni Nitrat | ||

| urê | |||

| Người khác | |||

| Phốt phát | DAP | ||

| BẢN ĐỒ | |||

| SSP | |||

| TSP | |||

| Kali | Chổi lau nhà | ||

| SoP | |||

| Các chất dinh dưỡng đa lượng thứ cấp | canxi | ||

| Magie | |||

| lưu huỳnh | |||

| Hình thức | Thông thường | ||

| Chuyên môn | CRF | ||

| Phân bón dạng lỏng | |||

| SRF | |||

| Hòa tan trong nước | |||

| Chế độ ứng dụng | thụ tinh | ||

| lá | |||

| Đất | |||

| Loại cắt | Vùng bị cắt | ||

| Cây trồng làm vườn | |||

| Sân cỏ & trang trí | |||

| Quốc gia | Nigeria | ||

| Nam Phi | |||

| Phần còn lại của châu Phi | |||

Định nghĩa thị trường

- TỶ LỆ ỨNG DỤNG DINH DƯỠNG TRUNG BÌNH - Điều này đề cập đến lượng chất dinh dưỡng trung bình được tiêu thụ trên mỗi ha đất nông nghiệp ở mỗi quốc gia.

- LOẠI CÂY TRỒNG ĐƯỢC BẢO HIỂM - Cây trồng trên đồng ruộng Ngũ cốc, Đậu, Hạt có dầu, Cây lấy sợi và Cây làm thức ăn gia súc, Làm vườn Trái cây, Rau, Cây trồng và Gia vị, Cỏ sân cỏ và cây cảnh

- MỨC ƯỚC TÍNH THỊ TRƯỜNG - Ước tính thị trường cho các loại phân bón khác nhau đã được thực hiện ở cấp độ sản phẩm chứ không phải ở cấp độ dinh dưỡng.

- CÁC LOẠI DINH DƯỠNG ĐƯỢC BAO GỒM - Chất dinh dưỡng sơ cấp N, P và K, Chất dinh dưỡng đa lượng thứ cấp Ca, Mg và S, Chất dinh dưỡng vi lượng Zn, Mn, Cu, Fe, Mo, B và các chất khác

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.

- Bước 1 Xác định các biến chính: Để xây dựng một phương pháp dự báo mạnh mẽ, các biến số và yếu tố được xác định ở Bước 1 được kiểm tra dựa trên các số liệu lịch sử có sẵn của thị trường. Thông qua một quá trình lặp đi lặp lại, các biến số cần thiết cho dự báo thị trường được thiết lập và mô hình được xây dựng trên cơ sở các biến số này.

- Bước 2 Xây dựng mô hình thị trường: Ước tính quy mô thị trường cho những năm dự báo là ở dạng danh nghĩa. Lạm phát không phải là một phần của việc định giá và giá bán trung bình (ASP) được giữ không đổi trong suốt thời gian dự báo ở mỗi quốc gia.

- Bước 3 Xác thực và hoàn thiện: Trong bước quan trọng này, tất cả các số liệu thị trường, biến số và nhận định của nhà phân tích đều được xác thực thông qua mạng lưới rộng khắp các chuyên gia nghiên cứu chính từ thị trường được nghiên cứu. Những người trả lời được lựa chọn theo các cấp độ và chức năng để tạo ra một bức tranh tổng thể về thị trường được nghiên cứu.

- Bước 4 Kết quả nghiên cứu: Báo cáo tổng hợp, nhiệm vụ tư vấn tùy chỉnh, cơ sở dữ liệu và nền tảng đăng ký