Размер и доля глобального рынка раневых повязок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.23 Миллиардов долларов США |

| Размер Рынка (2030) | 6.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

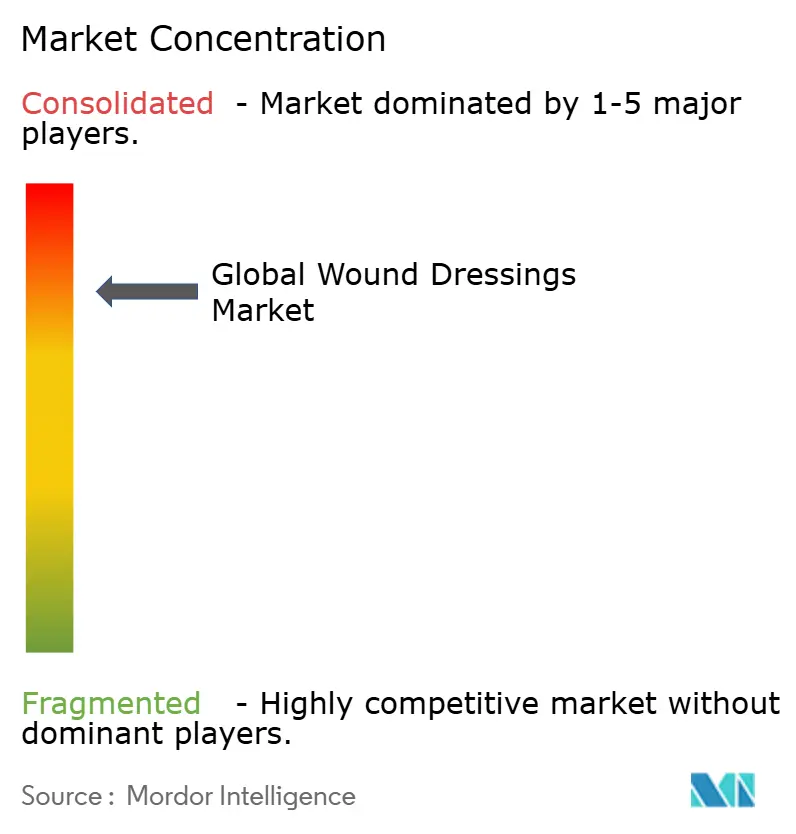

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка раневых повязок от Mordor Intelligence

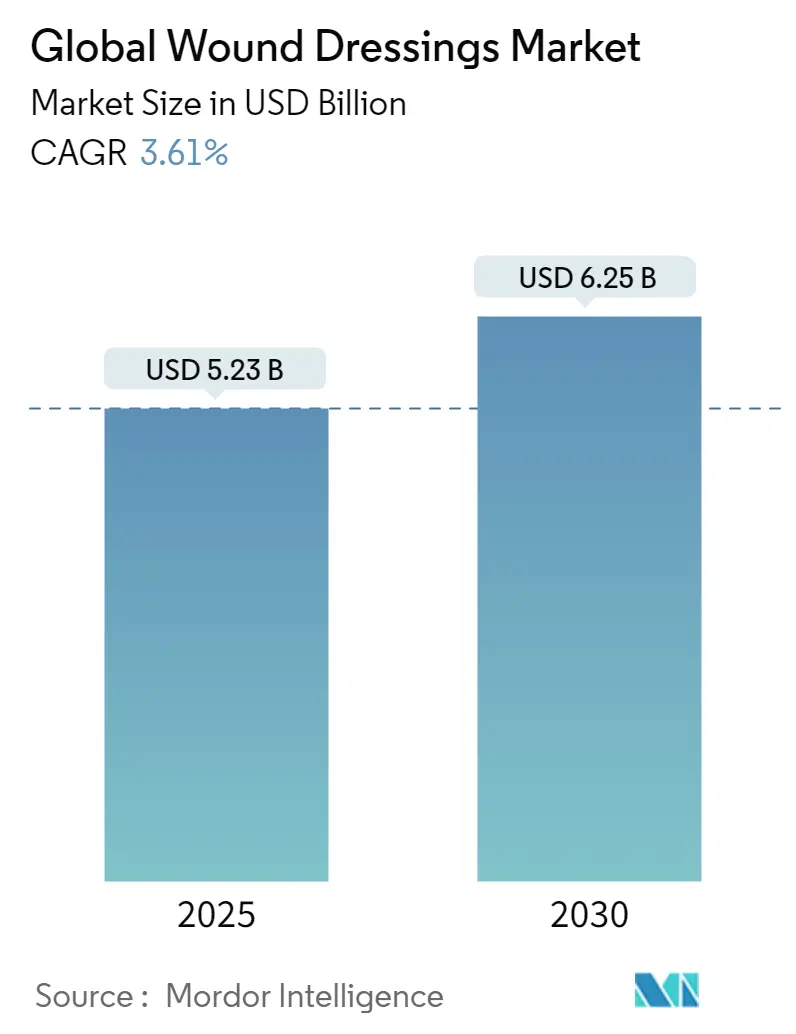

Глобальный рынок раневых повязок оценивается в 5,23 млрд долларов США в 2025 году и, по прогнозам, достигнет 6,25 млрд долларов США к 2030 году, продвигаясь с CAGR 3,61% в течение прогнозного периода. Рост отражает отрасль, которая переходит от продаж товаров массового спроса, ориентированных на объем, к решениям, ориентированным на результат, которые интегрируют интеллектуальный мониторинг и биоактивные технологии. Внедрение ускоряется, поскольку команды больничных закупок все чаще оценивают общую стоимость медицинского обслуживания, а не покупную цену, вознаграждая повязки, которые сокращают время заживления и снижают повторные госпитализации. Строительство больниц в Азиатско-Тихоокеанском регионе и бремя хронических заболеваний добавляют дополнительный единичный спрос, в то время как мандаты устойчивости в Европе подталкивают покупателей к биопроизводным материалам, которые снижают выбросы жизненного цикла. Конкурентная интенсивность усиливается, поскольку средние биотехнологические участники применяют новые полимеры и цифровые датчики для захвата премиальных ниш на более широком рынке раневых повязок.

Ключевые выводы отчета

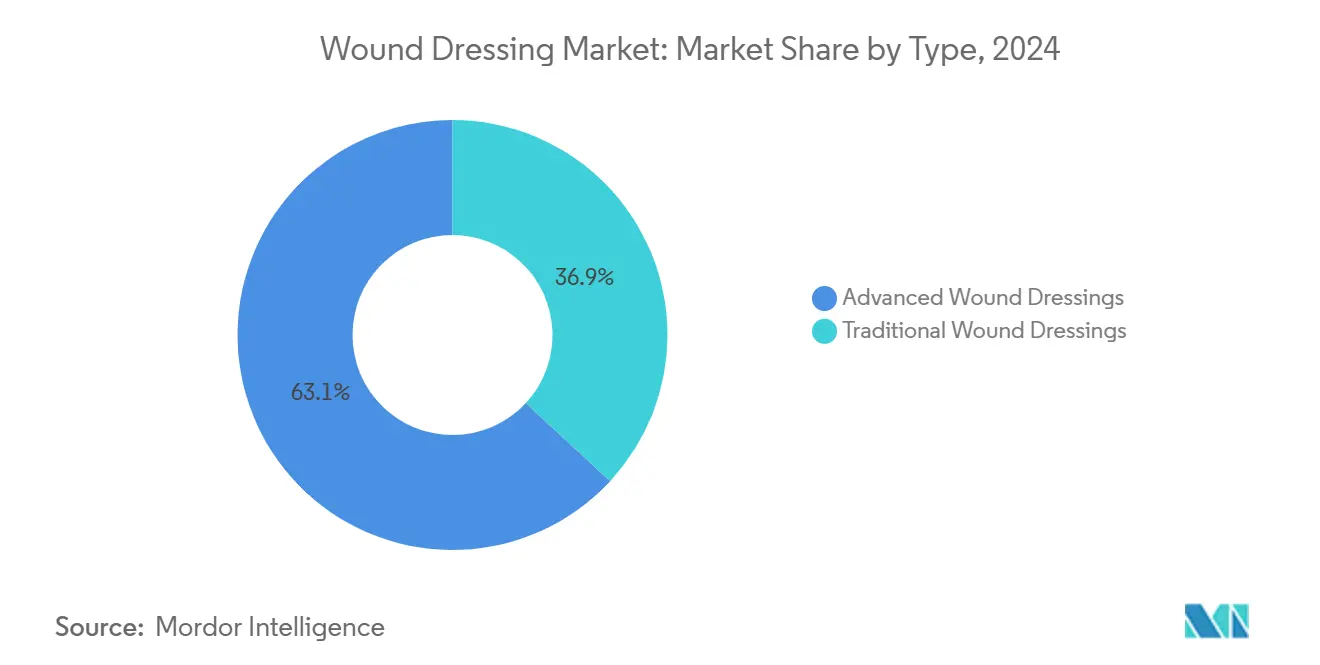

- По типу усовершенствованные повязки лидировали с 63,15% доли рынка раневых повязок в 2024 году; традиционные форматы зафиксировали самый быстрый CAGR 4,51% до 2030 года.

- По применению хирургические и травматические раны составили 36,83% размера рынка раневых повязок в 2024 году, в то время как диабетические язвы стопы готовы к CAGR 4,25% к 2030 году.

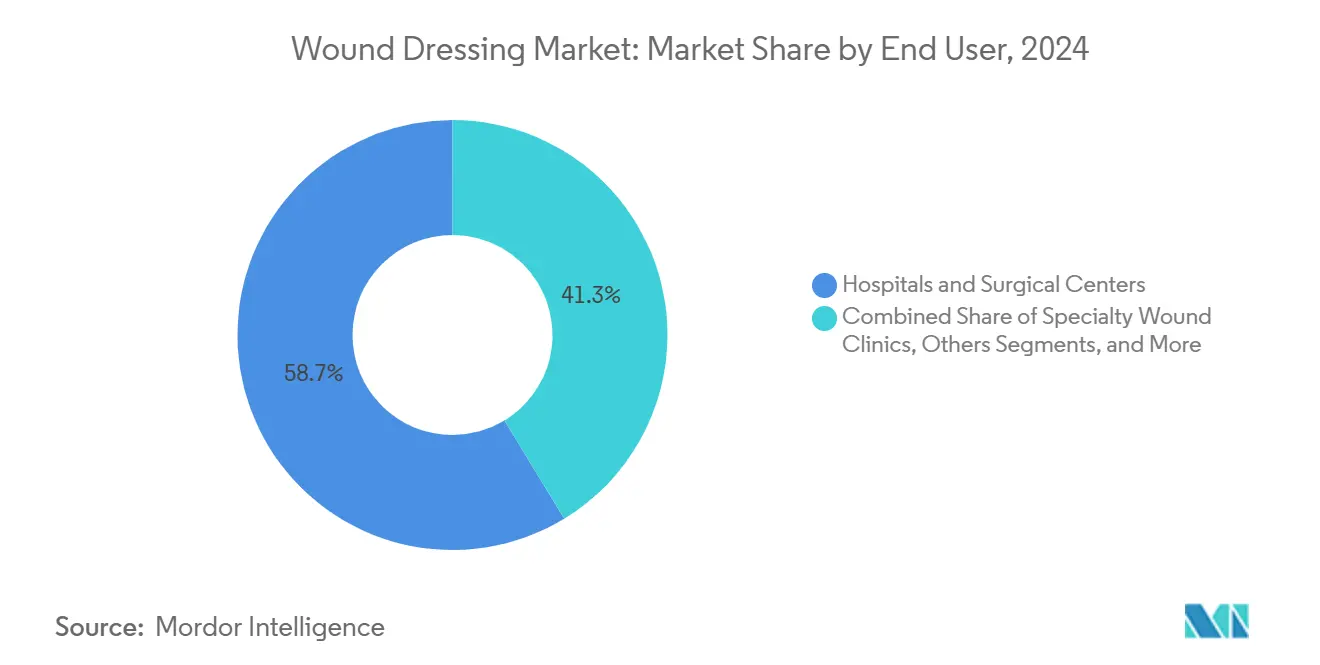

- По конечному пользователю больницы и хирургические центры держали 58,71% доли выручки в 2024 году; домашнее здравоохранение расширяется с CAGR 3,97% до 2030 года.

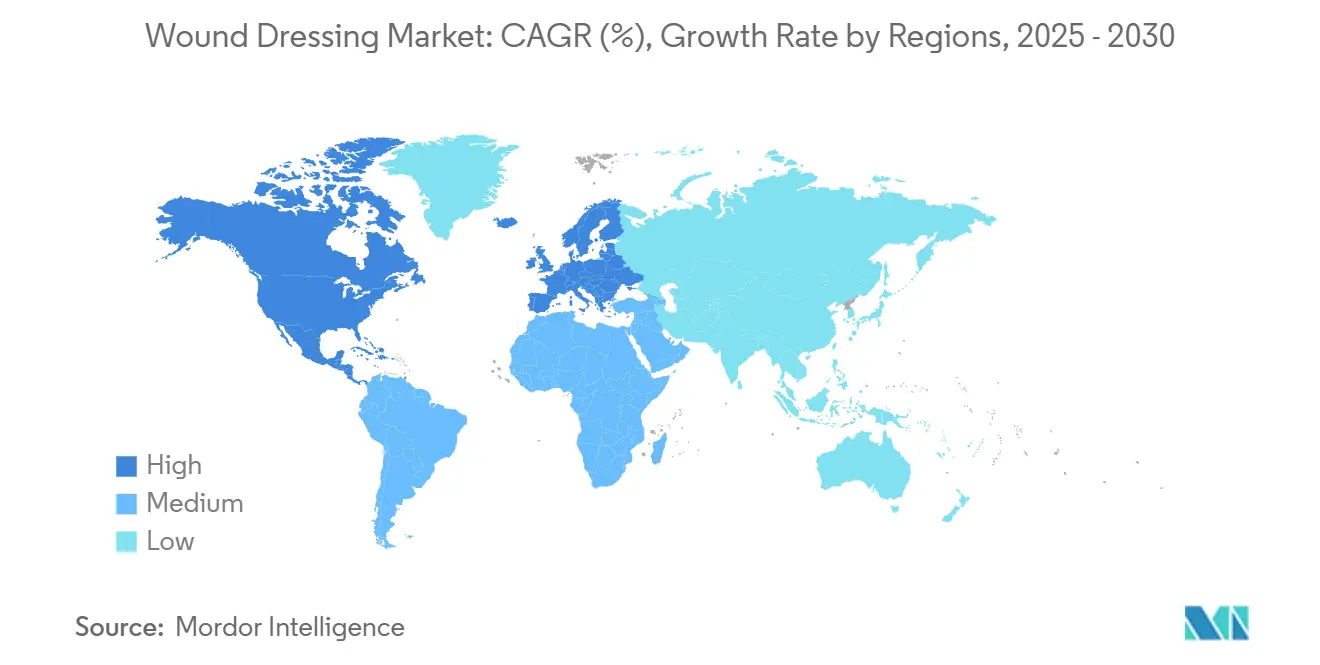

- По географии Северная Америка командовала 42,74% выручки 2024 года, однако Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 4,78%.

Тенденции и инсайты глобального рынка раневых повязок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость хроническими ранами и диабетическими язвами | +1.2% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Увеличивающийся объем хирургических процедур по всему миру | +0.8% | Глобально, лидируют Азиатско-Тихоокеанский регион и Северная Америка | Среднесрочно (2-4 года) |

| Мандаты устойчивости, стимулирующие принятие биопроизводных материалов | +0.6% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Технологический сдвиг к влажно-активным и NPWT-интегрированным повязкам | +0.9% | Северная Америка и Европа, с принятием в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Принятие умных/подключенных повязок с мониторингом в реальном времени | +0.7% | Первоначально Северная Америка и Европа, глобальное расширение | Долгосрочно (≥ 4 лет) |

| Расширение возмещения для домашнего ухода за ранами в странах ОЭСР | +0.5% | Страны ОЭСР, особенно США и Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость хроническими ранами и диабетическими язвами

Диабетические язвы стопы теперь поражают от 19% до 34% всех людей с диабетом, делая их ведущей причиной стационарных госпитализаций и составляя более высокие прямые расходы, чем несколько распространенных видов рака [1]American Heart Association, "Diabetic Foot Ulcer Scientific Statement 2024," ahajournals.org. Более половины этих язв инфицируются, и по крайней мере 20% прогрессируют до ампутации, подталкивая поставщиков к принятию повязок, доказанно ускоряющих закрытие. Американские больничные данные показывают время заживления 194 дня у стационарных пациентов против 136 дней для амбулаторных пациентов при использовании ранних усовершенствованных повязок, подчеркивая экономическую выгоду протоколов, основанных на результатах. Поэтому системы здравоохранения финансируют мультидисциплинарные раневые клиники, которые делают упор на пенные, гидроволоконные и серебропропитанные повязки, поддерживая премиальные ценовые сегменты на рынке раневых повязок.

Увеличивающийся объем хирургических процедур по всему миру

Быстрый рост плановой и амбулаторной хирургии расширяет адресуемую базу для послеоперационных повязок. Клинические протоколы теперь нацелены на выписку в тот же день и снижение инфекций места операции, что позиционирует усовершенствованные влажно-активные повязки как стандартные дополнения. Подразделение хирургических технологий Medtronic зафиксировало низкий однозначный рост выручки в FY25, ссылаясь на силу в продуктах управления ранами, связанных с ростом количества процедур. Теле-наблюдение дополнительно повышает спрос на повязки, которые минимизируют частоту смены при обеспечении удаленной оценки, углубляя проникновение интерактивных пен и систем терапии ран отрицательным давлением (NPWT) на рынке раневых повязок.

Мандаты устойчивости, стимулирующие принятие биопроизводных материалов

Европейские руководящие принципы закупок теперь учитывают углеродную интенсивность продукта, подталкивая больницы предпочитать коллагеновые, альгинатные и целлюлозные повязки, полученные из сертифицированной биомассы. ConvaTec встроил лесосертифицированные целлюлозные волокна в несколько усовершенствованных линий как часть своего обязательства, что 30% выручки 2025 года будет поступать от продуктов, соответствующих определенным критериям устойчивости. Исследовательские лаборатории сообщают о хитозан-коллагеновых композитах, которые обеспечивают контролируемое антимикробное высвобождение наряду с более низкой экологической нагрузкой, создавая добродетельный цикл клинической и ESG производительности. Эта динамика согласуется в долгосрочной перспективе с усилиями плательщиков по укреплению закупок, основанных на ценности.

Технологический сдвиг к влажно-активным и NPWT-интегрированным повязкам

Инженерные достижения объединяют закрытую систему отсасывания с конформными пенами и антимикробными слоями. RENASYS EDGE от Smith+Nephew, победитель премии за дизайн 2024 года, предлагает более легкие насосы и упрощенную смену канистр, облегчая мобильность для 8,2 миллиона американских пациентов, живущих с хроническими ранами. Повязка Peel and Place NPWT от Solventum сокращает время применения до менее двух минут и поддерживает семидневное ношение, изменяя трудовую экономику в острой помощи. Объединение сенсорных пластырей с модулями NPWT подает непрерывные данные клиницистам, позволяя корректировки протокола, которые повышают эффективность заживления.

Принятие умных/подключенных повязок с мониторингом в реальном времени

Повязки, оснащенные биосенсорами, мигрируют от прототипа к коммерческому выпуску. Повязка iCares от Caltech сочетает микрофлюидику и электрохимические модули для измерения pH, температуры и бактериальных биомаркеров, предсказывая траектории заживления более точно, чем визуальный осмотр. В другом месте повязки с электрическим полем сообщили о 30% более быстром закрытии ран в доклинических испытаниях путем стимуляции миграции клеток. FDA США классифицирует такие устройства как Класс II, предлагая четкий путь 510(k), который поощряет венчурные инвестиции, особенно там, где аналитика искусственного интеллекта может дополнительно снизить расходы на повторную госпитализацию для плательщиков.

Расширение возмещения для домашнего ухода за ранами в странах ОЭСР

Центры Medicare и Medicaid Services добавили коды выставления счетов G0541-G0543 в свое правило 2025 года, покрывающее обучение опекунов для сложных ран и позволяющее поставщикам медицинского оборудования длительного пользования объединять обучение с поставками продуктов [2]Centers for Medicare & Medicaid Services, "CY 2025 Home Health Prospective Payment System Final Rule," cms.gov. Отсрочка определений местного покрытия кожных заменителей также стабилизирует американское возмещение, позволяя поставщикам развертывать усовершенствованные повязки в домашних условиях. Европейские страховщики пилотируют аналогичные пакеты удаленного ухода, сигнализируя, что рынок раневых повязок увидит большую долю выручки, мигрирующую из амбулаторных клиник в домицилиарные каналы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая ценовая премия по сравнению с традиционными повязками | -0.7% | Глобально, особенно на развивающихся рынках | Среднесрочно (2-4 года) |

| Ограниченная осведомленность клиницистов и пациентов в развивающихся экономиках | -0.4% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Долгосрочно (≥ 4 лет) |

| Растущий регуляторный контроль над кумулятивным воздействием ионов серебра | -0.3% | Северная Америка и Европа, глобальное расширение | Среднесрочно (2-4 года) |

| Волатильность цепочки поставок биополимерного сырья | -0.5% | Глобально, с наивысшим влиянием в Европе и Северной Америке | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая ценовая премия по сравнению с традиционными повязками

Усовершенствованные повязки командуют в 2-5 раз более высокой единичной ценой обычной марли, напрягая формуляры, которые все еще отдают предпочтение первоначальной экономии. Организации групповых закупок требуют данных прямого сравнения затрат и полезности перед одобрением переключения продуктов, в то время как производители сталкиваются с затратами цепочки поставок, которые потребляют до 20% выручки, ограничивая их возможности для скидок. Бюджетное давление остро в государственных больницах по всей Юго-Восточной Азии и Латинской Америке, где отсутствие инфраструктуры отслеживания результатов затрудняет документирование долгосрочной экономии.

Ограниченная осведомленность клиницистов и пациентов в развивающихся экономиках

Многие медицинские учебные программы в частях Африки и Южной Азии все еще уделяют ограниченное внимание современной стадийности ран, приводя к использованию по умолчанию хлопковой марли даже для сложных язв. Пациенты также недооценивают важность баланса влаги и контроля инфекций, задерживая обращение до тех пор, пока раны не ухудшатся. Отсутствие национальных руководящих принципов и ограниченный доступ к диагностической визуализации дополнительно ограничивают принятие усовершенствованных методов в этих регионах, сдерживая долю скрытого спроса на рынке раневых повязок.

Сегментный анализ

По типу: усовершенствованные решения обеспечивают премиальное позиционирование

Усовершенствованные повязки сохранили командную долю рынка раневых повязок 63,15% в 2024 году, подкрепленную принятием плательщиками доказательных протоколов, которые сокращают время заживления. Появляющиеся умные пены с интегрированными датчиками, антимикробными серебряными слоями и регулируемыми каналами экссудата укрепляют больничный спрос, в то время как пути возмещения для готовых к NPWT подушек расширяют амбулаторное использование. Подкategории пены и гидроволокна растут быстрее всего в рамках усовершенствованных, поскольку они сочетают высокую впитываемость с атравматичным удалением, повышая оценки удовлетворенности пациентов, которые влияют на решения о закупках.

Традиционные форматы расширяются с CAGR 4,51%, поскольку инженеры продуктов встраивают антимикробные покрытия и лучшие скорости передачи водяного пара в стандартные марли без раздувания стоимости. Объемное принятие в общественных клиниках по всей Индии, Индонезии и Бразилии показывает, что постепенная инновация может защитить долю там, где бюджеты закупок остаются ограниченными. Эта сбалансированная динамика обеспечивает, что размер рынка раневых повязок для основных продуктов продолжает расти, даже когда премиальные категории устанавливают технологическую повестку дня.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование хирургии встречает диабетический рост

Хирургические и травматические раны генерировали 36,83% размера рынка раневых повязок в 2024 году благодаря универсальным послеоперационным протоколам, которые требуют стерильных, влагоудерживающих покрытий. Повышенное внимание к выписке в тот же день и показателям инфекций стимулирует больницы закупать повязки, которые остаются на месте до семи дней, снижая время медсестры на случай.

Диабетические язвы стопы являются самой быстрорастущей нишей с CAGR 4,25%, движимой глобальной распространенностью диабета и резким открытием, что такие язвы более чем удваивают ожидаемую смертность. Пено-гидрогелевые гибриды, которые разгружают давление при доставке устойчивых антимикробных препаратов, проходят испытания в программах домашнего ухода, тенденция, вероятно, расширит рынок раневых повязок до 2030 года.

По конечному пользователю: доминирование больниц сталкивается с нарушением домашнего ухода

Больницы и хирургические центры держали 58,71% выручки 2024 года, отражая их роль в сложной хирургии и усовершенствованной раневой обработке. Капитальные бюджеты поддерживают внутренние системы NPWT и высокочастотные смены повязок, которые непрактичны в первичной помощи.

Домашнее здравоохранение, однако, растет на 3,97% ежегодно. Новые коды CMS для обучения опекунов означают, что семьи могут получить возмещение за инструкции по применению усовершенствованных повязок, катализируя спрос на пены длительного ношения и упрощенные клеи. Поскольку контракты плательщиков вознаграждают избегаемые повторные госпитализации, поставщики, которые упаковывают удаленные датчики с удобными для пользователя повязками, получают четкий путь к масштабированию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 42,74% глобальной выручки в 2024 году благодаря надежным путям возмещения, раннему принятию NPWT и широкой знакомости поставщиков с доказательными раневыми протоколами. Соединенные Штаты доминируют в региональных расходах, однако интегрированная система здравоохранения Канады все больше инвестирует в умные повязки для клиник хронических ран, в то время как государственные страховщики Мексики финансируют традиционные форматы наряду с селективными усовершенствованными SKU.

Европа остается основным столпом рынка раневых повязок. Реализация Регламента (ЕС) 2024/1860 стандартизировала постмаркетинговое наблюдение, давая поставщикам большую уверенность в недавно запущенных продуктах [3]European Parliament and Council, "Regulation (EU) 2024/1860," eur-lex.europa.eu. Клаузулы устойчивости в государственных тендерах ускоряют переход к биопроизводным альгинатным и коллагеновым материалам. Германия и Соединенное Королевство лидируют по объему, но Южная Европа сокращает разрыв, поскольку финансирование профилактики пролежней растет.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 4,78%. Расходы на здравоохранение в Китае превысили 8 532,749 млрд юаней в 2022 году и продолжают расти, позволяя уездным больницам модернизироваться с марли до влажно-активных повязок. Супер-стареющая демография Японии поддерживает спрос на уход за хроническими ранами, в то время как растущий хирургический конвейер Индии подкрепляет единичный рост как для основных, так и для усовершенствованных продуктов. Австралия и Южная Корея с развитыми экосистемами телездравоохранения являются ранними пользователями подключенных повязок, которые передают данные о ранах клиницистам.

Конкурентная среда

Рынок раневых повязок демонстрирует умеренную фрагментацию с когортой глобальных лидеров и живым конвейером специализированных участников. Smith+Nephew обеспечил контракт с Министерством обороны США на 75 млн долларов США в 2025 году для систем NPWT, подчеркивая важность долгосрочных клинических доказательств в крупных тендерах. ConvaTec сообщает, что продукты, согласованные с его ESG-структурой, уже представляют четверть выручки от усовершенствованного ухода за ранами, подчеркивая устойчивость как дифференциатор.

Organogenesis завершил расширение биопроизводства на 122 000 кв. футов для удовлетворения спроса на биологически активные повязки, помогая выручке Q4 2024 вырасти на 27% до 126,7 млн долларов США. Aurase Wound Gel от SolasCure получил статус Fast Track от FDA США, усиливая то, как неудовлетворенные потребности в обработке могут открыть быстрые пути на рынок. Между тем региональные фирмы в Китае и Индии сосредотачиваются на ценово-эффективных альгинатных вариантах, оказывая давление на многонациональные компании для локализации производства или партнерства для распределения.

Цифровая конвергенция является следующим конкурентным полем битвы. Компании, способные объединить сенсорно-богатые подушки с аналитическими платформами, которые питают больничные электронные медицинские записи, пользуются более высокими затратами переключения и доходами от услуг, основанных на данных. Те, кто полагается на постепенные улучшения впитываемости, рискуют коммодитизацией.

Лидеры глобальной индустрии раневых повязок

-

3M Company

-

DermaRite Industries LLC.

-

Smith & Nephew plc

-

ConvaTec Group PLC

-

Mölnlycke Health Care AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: SolasCure получила статус Fast Track от FDA для Aurase Wound Gel для лечения язв кальцифилаксии.

- Май 2025: Smith+Nephew был награжден контрактом Министерства обороны на 75 млн долларов США для усовершенствованных систем терапии ран.

- Апрель 2025: LifeNet Health представил Dermacell Porous, ацеллюлярный дермальный матрикс, сообщающий о 135% более высоком заживлении и 84% более низких показателях ампутации по сравнению со стандартными повязками.

- Июль 2022: MolecuLight Inc. опубликовал результаты RCT в Diabetes Care, показывающие 204% более высокие показатели заживления за 12 недель для диабетических язв стопы, визуализированных с помощью его флуоресцентного устройства.

Область глобального отчета по рынку раневых повязок

Согласно области данного отчета, раневые повязки используются для обеспечения терапевтического эффекта, который поддерживает заживление ран. Продукты раневых повязок используются для незначительных травм, а также для лечения серьезных проблем, таких как хронические и сложные раны, такие как ожоги. Рынок раневых повязок сегментирован по типу (усовершенствованные раневые повязки и традиционные раневые повязки), применению (хирургические раны, диабетические язвы стопы и другие, ожоги, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Усовершенствованные раневые повязки | Пены |

| Гидроколлоиды | |

| Пленки | |

| Альгинаты | |

| Гидрогели | |

| Коллагены и ECM | |

| Антимикробные / серебряные | |

| Суперабсорбирующие полимеры | |

| Интерактивные умные повязки | |

| Традиционные раневые повязки | Бинты |

| Марли | |

| Губки и подушки | |

| Хлопковые рулоны и прочие |

| Хирургические и травматические раны |

| Диабетические язвы стопы |

| Пролежни |

| Венозные и артериальные язвы |

| Ожоги |

| Другие хронические / острые раны |

| Больницы и хирургические центры |

| Специализированные раневые клиники |

| Настройки домашнего здравоохранения |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Усовершенствованные раневые повязки | Пены |

| Гидроколлоиды | ||

| Пленки | ||

| Альгинаты | ||

| Гидрогели | ||

| Коллагены и ECM | ||

| Антимикробные / серебряные | ||

| Суперабсорбирующие полимеры | ||

| Интерактивные умные повязки | ||

| Традиционные раневые повязки | Бинты | |

| Марли | ||

| Губки и подушки | ||

| Хлопковые рулоны и прочие | ||

| По применению | Хирургические и травматические раны | |

| Диабетические язвы стопы | ||

| Пролежни | ||

| Венозные и артериальные язвы | ||

| Ожоги | ||

| Другие хронические / острые раны | ||

| По конечному пользователю | Больницы и хирургические центры | |

| Специализированные раневые клиники | ||

| Настройки домашнего здравоохранения | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик глобальный рынок раневых повязок?

Ожидается, что размер глобального рынка раневых повязок достигнет 5,23 млрд долларов США в 2025 году и будет расти с CAGR 3,61% до 6,25 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю на рынке раневых повязок?

Усовершенствованные повязки держат ведущую долю 63,15%, отражая фокус поставщиков на доказательных результатах заживления

Кто являются ключевыми игроками на глобальном рынке раневых повязок?

3M Company, DermaRite Industries LLC., Smith & Nephew plc, ConvaTec Group PLC и Mölnlycke Health Care AB являются основными компаниями, работающими на глобальном рынке раневых повязок.

Какой регион растет быстрее всего на глобальном рынке раневых повязок?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с CAGR 4,78% благодаря расширяющимся инвестициям в здравоохранение и более высокой заболеваемости хроническими ранами.

Какой регион имеет наибольшую долю на глобальном рынке раневых повязок?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке раневых повязок.

Последнее обновление страницы: