Размер и доля рынка устройств для лечения ран в Китае

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 0.98 Миллиардов долларов США |

| Размер Рынка (2030) | 1.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.30% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для лечения ран в Китае компанией Mordor Intelligence

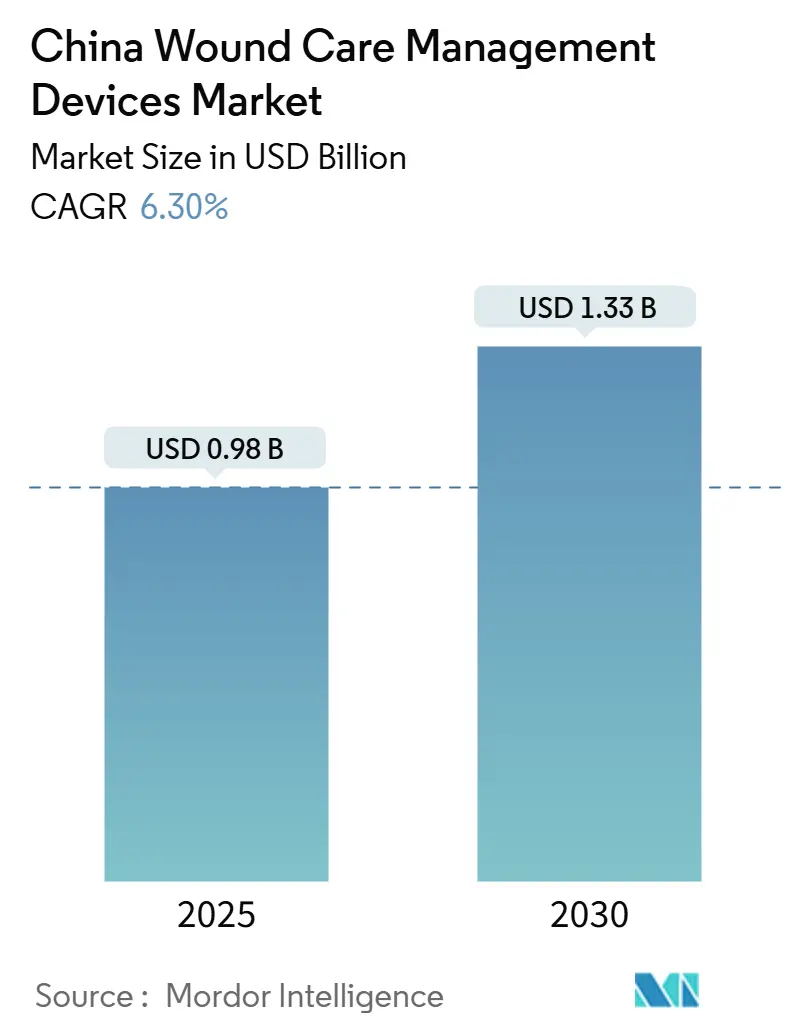

Размер рынка устройств для лечения ран в Китае составляет 0,98 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,33 млрд долларов США к 2030 году, растя со среднегодовым темпом 6,30%. Такая траектория отражает ускоренное расширение больничных мощностей, рост распространенности хронических заболеваний и реформы государственных платежей, которые поощряют быстрое заживление, а не объем процедур. Китай поддерживает 233 миллиона пациентов с диабетом - 15,88% взрослого населения в 2023 году - и без вмешательства распространенность может возрасти до 29,1% к 2050 году [1]Yu-Chang Zhou, The national and provincial prevalence and non-fatal burdens of diabetes in China from 2005 to 2023 with projections of prevalence to 2050,

Military Medical Research, mmrjournal.biomedcentral.com. Центры заживления ран увеличились в количестве, сигнализируя о готовности учреждений к современным методам лечения. В то же время закупки на основе объема (VBP) снижают средние цены на высокоценные расходные материалы примерно на 70%, заставляя поставщиков доказывать четкую экономическую ценность. Политика цифрового здравоохранения - 66 принятых только в 2023 году - дополнительно стимулирует спрос на подключенные перевязочные материалы и решения дистанционного мониторинга.

Ключевые выводы отчета

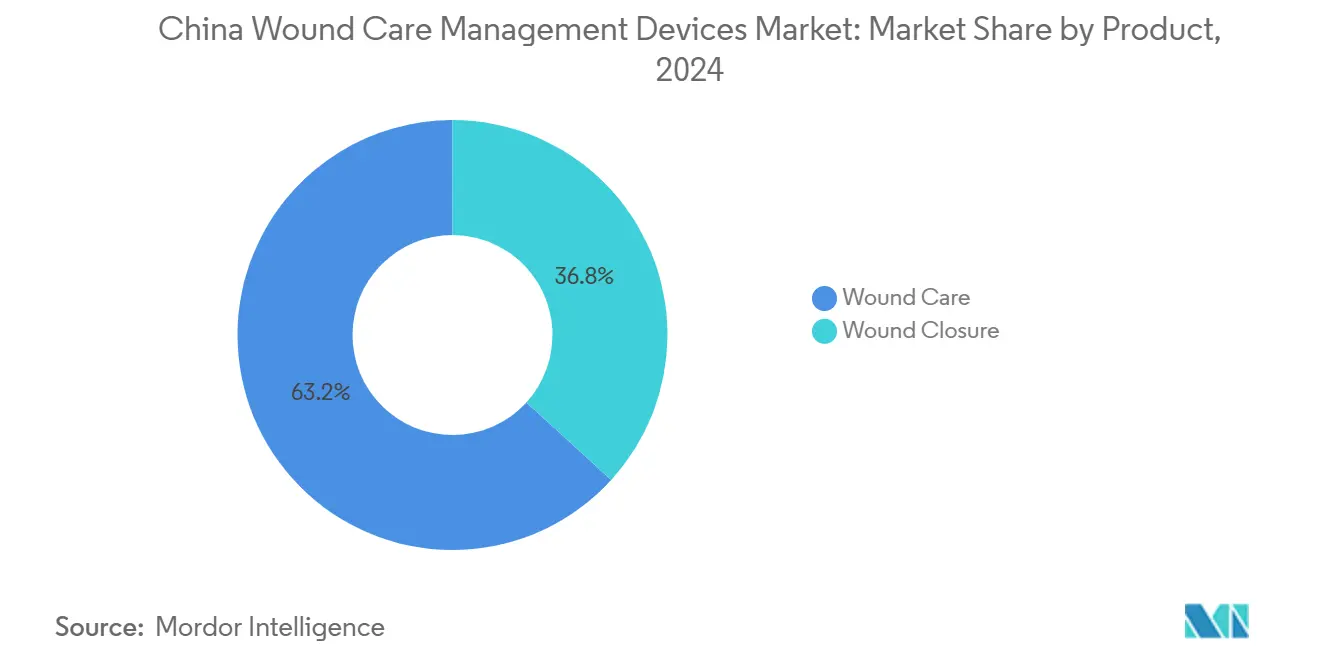

- По категории продуктов современный уход за ранами захватил 63,23% доли выручки рынка устройств для лечения ран в Китае в 2024 году, в то время как товары для закрытия ран, по прогнозам, будут расти со среднегодовым темпом 6,91% до 2030 года.

- По типу ран хронические раны заняли 59,21% рынка в 2024 году; острые раны расширяются быстрее всего со среднегодовым темпом 6,96% до 2030 года.

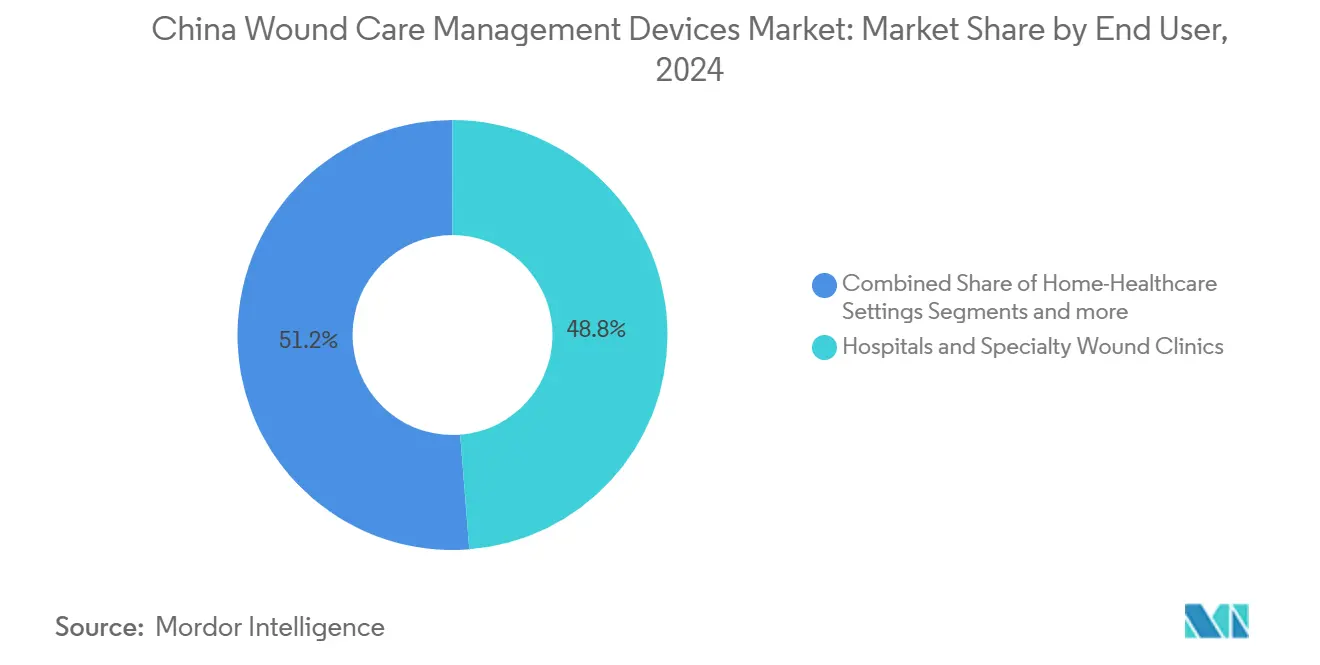

- По конечным пользователям больницы и специализированные клиники по лечению ран составили 48,76% доли рынка устройств для лечения ран в Китае в 2024 году, в то время как домашнее здравоохранение находится на пути к среднегодовому темпу 7,12% к 2030 году.

- По способу покупки институциональные закупки доминировали с долей рынка 60,44% в 2024 году; розничные/безрецептурные каналы должны расти со среднегодовым темпом 7,23% до 2030 года.

Тенденции и аналитические данные рынка устройств для лечения ран в Китае

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости диабетом и хроническими ранами | +1.8% | Национальный; концентрация в восточных городских центрах | Долгосрочный (≥ 4 лет) |

| Спрос на более быстрое восстановление и сокращение госпитализации | +1.2% | Города 1-го и 2-го уровня; распространение на города 3-го уровня | Среднесрочный (2-4 года) |

| Стареющее население и увеличение плановых операций | +1.5% | Национальный; острое воздействие в восточных провинциях | Долгосрочный (≥ 4 лет) |

| Растущие технологические достижения в устройствах для ухода за ранами | +0.9% | Городские центры; постепенное проникновение в сельские районы | Среднесрочный (2-4 года) |

| Государственная реформа платежей по DRG, ускоряющая внедрение современных перевязочных материалов | +0.7% | Национальное внедрение; пилотные регионы лидируют | Краткосрочный (≤ 2 лет) |

| Рост проникновения электронной коммерции товаров для лечения ран в города 3-го/4-го уровня | +0.4% | Преимущественно города 3-го и 4-го уровня | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости диабетом и хроническими ранами

Распространенность диабета увеличилась с 7,53% в 2005 году до 13,67% в 2023 году, увеличивая спрос на рынок устройств для лечения ран в Китае. Стоимость лечения диабетической стопы на пациента резко выросла, в то время как частота ампутаций почти утроилась, побуждая больницы переходить к профилактическим перевязочным материалам и системам отрицательного давления. Около 100 миллионов китайцев страдают хроническими ранами каждый год, и диабетические язвы обогнали травмы как основную причину. Доказательства превосходного заживления в южных провинциях стимулируют региональные стратегии внедрения. В совокупности эта динамика поддерживает устойчивый рост рынка устройств для лечения ран в Китае.

Спрос на более быстрое восстановление и сокращение госпитализации

Стационарные пациенты со сложными ранами проводят в больнице в среднем 12 дней против семи дней при обычных госпитализациях, при этом медианная стоимость медицинского обслуживания превышает 6500 юаней. Поэтому больницы инвестируют в технологии, которые сокращают время восстановления. Модифицированная терапия отрицательным давлением сократила время заживления почти на три дня и вдвое снизила расходы на лечение. Умные бандажи, такие как система iCares, обнаруживают осложнения на несколько дней раньше клинического наблюдения. Эти решения соответствуют реформам платежей по группам диагнозов (DRG), которые поощряют результаты, помогая расширить рынок устройств для лечения ран в Китае в мегаполисах.

Стареющее население и увеличение плановых операций

Китайская когорта 65+ набухает [2]Shihua Luo, Forecast of total health expenditure on China's ageing population: a system dynamics model,

BMC Health Services Research, bmchealthservres.biomedcentral.com, стимулируя как хронические раны, так и хирургические процедуры. Больницы класса III уровня А значительно увеличились, повышая хирургические возможности. Профилактическая терапия отрицательным давлением снижает инфекции в области хирургического вмешательства на 74% среди пациентов высокого риска. Биоэлектрические умные бандажи достигают 99,75% закрытия к 14-му дню, превосходя стандартный уход. Прогнозы расходов на здравоохранение, обусловленные старением, поддерживают долгосрочный импульс рынка устройств для лечения ран в Китае.

Растущие технологические достижения в устройствах для ухода за ранами

Умные перевязочные материалы теперь интегрируют функции pH, температуры и доставки лекарств [3]Md. Imran Hossain, Smart bandage: A device for wound monitoring and targeted treatment,

ScienceDirect, sciencedirect.com. Модели машинного обучения предсказывают заживление ран с точностью более 98%, направляя персонализированные режимы. Самостоятельно растущие гидрогелевые адгезивы укрепляются в течение 120 часов, одновременно индуцируя ангиогенез в диабетических ранах. Сорок восемь медицинских устройств с ИИ получили китайское одобрение в 2023 году, что составляет 50% годовой прирост. Наноферментные перевязочные материалы, способные модулировать микроокружение ран, знаменуют следующую волну инноваций.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгая регистрация (NMPA класс III) и препятствия возмещения | -1.4% | Национальное; затрагивает всех участников рынка | Долгосрочный (≥ 4 лет) |

| Высокая чувствительность к ценам в государственных тендерах | -0.8% | Национальное; концентрация в закупках государственных больниц | Среднесрочный (2-4 года) |

| Появляющиеся отечественные OEM, провоцирующие ценовые войны в устройствах отрицательного давления | -0.6% | Национальное; острое воздействие в городах 1-го и 2-го уровня | Краткосрочный (≤ 2 лет) |

| Нехватка специалистов по уходу за ранами | -0.5% | Национальное; серьезное воздействие в западных и сельских регионах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгая регистрация (NMPA класс III) и препятствия возмещения

Современные перевязочные материалы, классифицированные как класс III, должны пройти обширные испытания, часто продлевая одобрение до двух лет. Новые правила закупок 2024 года требуют местных патентов и производства, фактически исключая многие транснациональные компании. Ценовые переговоры, возглавляемые Национальной администрацией безопасности здравоохранения, привели к средним 63% сокращениям для новых методов лечения, сжимая маржу. Коммерческое страхование покрывает лишь 7,7% расходов на инновационные устройства, заставляя пациентов платить почти половину из собственного кармана. Эти препятствия сдерживают рост, особенно для премиальных импортных товаров на рынке устройств для лечения ран в Китае.

Высокая чувствительность к ценам в государственных тендерах

Раунды VBP сократили цены на высокоценные расходные материалы примерно на 70%. В тендерах "победитель получает все" самые низкие участники торгов обеспечивают объемы, исключая более дорогие передовые решения. Государственные больницы - держащие 60,44% доли закупок - теперь подчеркивают цену за единицу над клиническими доказательствами, сдерживая принятие инновационных перевязочных материалов. Smith+Nephew отметила препятствия VBP в Китае, даже когда глобальная выручка от современного лечения ран выросла на 3,8% в первом квартале 2025 года. Отечественные фирмы отвечают низкозатратными системами отрицательного давления, провоцируя ценовые войны, которые подрывают ценовой пул рынка устройств для лечения ран в Китае.

Сегментный анализ

По продуктам: современные методы лечения обеспечивают рост

Современный уход за ранами сохранил 63,23% доли рынка устройств для лечения ран в Китае в 2024 году. Исследования показывают, что терапия отрицательным давлением достигает 99,75% закрытия против 94% для обычных методов, укрепляя клиническое предпочтение. Больницы также предпочитают противомикробные гидроволокна, такие как Aquacel Ag+ для хронических язв, ссылаясь на более быструю грануляцию. Более высокая первоначальная стоимость современных перевязочных материалов компенсируется стимулами сокращения продолжительности пребывания под реформой платежей DRG, поддерживая более широкое принятие в третичных центрах.

Сегмент закрытия ран, хотя и меньший, по прогнозам, вырастет со среднегодовым темпом 6,91%. Тканевые адгезивы и абсорбируемые герметики набирают обороты для минимально инвазивной хирургии, а автоматические степлеры улучшают эффективность операционной. Жидкостно-диодные умные бандажи, которые направляют экссудат в одну сторону, одновременно считывая уровни pH, представляют следующий скачок. В целом, инновации продуктов поддерживают долгосрочное расширение рынка устройств для лечения ран в Китае.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: доминирование хронических, импульс острых

Хронические состояния составили 59,21% размера рынка устройств для лечения ран в Китае в 2024 году, возглавляемые язвами диабетической стопы с 8,1% годовой заболеваемостью среди диабетиков. Специализированные центры и пилотные проекты возмещения на городском уровне масштабируют современные перевязочные материалы, хотя северные провинции все еще сообщают о более медленном заживлении. Пролежни остаются дорогостоящей проблемой стационарных пациентов, повышая спрос на дышащие силиконовые пены.

Острые раны, по прогнозам, будут расширяться со среднегодовым темпом 6,96%, отражая увеличение плановых операций и улучшенную неотложную травматологическую помощь. Профилактические системы отрицательного давления снижают инфекцию в области хирургического вмешательства на 74%, укрепляя принятие в больницах. Динамически фазово-адаптивные гидрогели, которые затвердевают при ударе, но размягчаются для ремоделирования, сокращают время закрытия в ожоговых отделениях. Такие преимущества производительности поддерживают сверхразмерный вклад острого сегмента в дополнительный рост на рынке устройств для лечения ран в Китае.

По конечным пользователям: децентрализация меняет спрос

Больницы и специализированные клиники по лечению ран сгенерировали 48,76% доли рынка устройств для лечения ран в Китае в 2024 году, используя междисциплинарную экспертизу и высокоострые случаи. Тем не менее, домашние медицинские учреждения покажут 7,12% среднегодовой темп до 2030 года, поскольку политики поддерживают интегрированный общественный уход. Дистанционный мониторинг глюкозы снизил HbA1c среди диабетиков, демонстрируя роль телемедицины в профилактике ран. Домашние системы отрицательного давления сталкиваются с препятствиями по стоимости и обучению, но внедрение растет в богатых прибрежных городах.

Учреждения длительного ухода обслуживают растущую гериатрическую когорту, где проактивные перевязочные материалы снижают заболеваемость пролежнями. Телемедицинские платформы связывают эти учреждения воедино, хотя 27,69% онлайн-консультаций все еще заканчиваются незавершенными, указывая на предстоящие усовершенствования рабочих процессов. Достижения в удобных умных перевязочных материалах обещают более плавную децентрализацию рынка устройств для лечения ран в Китае.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу покупки: электронная коммерция ускоряет розничный рост

Институциональные закупки сохранили 60,44% рынка устройств для лечения ран в Китае в 2024 году, но продолжающиеся раунды VBP сжимают маржу. Больницы балансируют между напряженностью мандатов минимальной цены и экономией DRG, предпочитая продукты, которые доказывают преимущества общей стоимости.

Розничные и безрецептурные каналы должны достичь 7,23% среднегодового темпа, поскольку платформы электронной коммерции расширяют доступ в города 3-го и 4-го уровня. Индустрия медицинских ИТ Китая превысила 800 млрд юаней в 2024 году, поддерживая логистику для доставки перевязочных материалов для ран в тот же день. Потребительские умные бандажи с подключением Bluetooth обеспечивают домашний мониторинг, снижая посещения клиник и укрепляя тенденцию децентрализации на рынке устройств для лечения ран в Китае.

Географический анализ

Региональное неравенство формирует модели внедрения по всему рынку устройств для лечения ран в Китае. Восточное побережье, где размещается большинство больниц класса III уровня А, захватывает львиную долю продаж современных методов лечения, в то время как западные провинции отстают по плотности специалистов. Превосходство медицинских ресурсов составляет в среднем 2,30, свидетельствуя о концентрации в крупных мегаполисах.

Шанхай сократил диспропорции в оборудовании, но все еще кластеризует высокотехнологичные устройства для ухода за ранами в городских районах. Модель общественных больниц Шэньчжэня повышает пригородный доступ и может быть воспроизведена для ухода за ранами. В сельских округах Хайнаня киоски Health All-in-One увеличили посещения на 37,85% и выручку на 54,03%, намекая на масштабируемые решения теле-ухода за ранами.

Цифровые каналы смягчают некоторые диспропорции: онлайн-аптеки доставляют наборы отрицательного давления в локации 4-го уровня в течение двух дней и предлагают видеоуроки. Провинциальная политика варьируется - Цзянсу предлагает частичное возмещение для умных перевязочных материалов, тогда как Ганьсу не предлагает - создавая мозаику финансирования, которую поставщики должны навигировать. Несмотря на пробелы, ускоряющиеся инфраструктурные инвестиции и внедрение телемедицины должны постепенно выровнять проникновение, расширив базу рынка устройств для лечения ран в Китае.

Конкурентный ландшафт

Отрасль устройств для лечения ран в Китае умеренно фрагментирована, с VBP, сжимающим цены и присуждающим высокие объемы горстке поставщиков с самыми низкими заявками. Транснациональные компании, такие как Smith+Nephew, ссылаются на препятствия закупок в Китае, даже когда их глобальное подразделение современного лечения ран выросло на 3,8% в первом квартале 2025 года. Johnson & Johnson MedTech сообщила о похожих проблемах, поскольку антикоррупционные расследования ужесточили больничные отношения.

Отечественные фирмы используют более низкие производственные затраты и быстрые регулятивные пути, чтобы перебить иностранных конкурентов. Некоторые местные OEM представили системы отрицательного давления, оцененные на 40% ниже импортных эквивалентов, выиграв провинциальные тендеры. Регулятивные поправки теперь требуют местных патентов и заводов, дополнительно наклоняя поле в сторону китайских производителей.

Инновации остаются дифференциатором. Перевязочные материалы V.A.C. Peel & Place от Solventum продлевают ношение до семи дней, облегчая применение и сокращая время медсестер. Convatec показала 6,7% органический рост ухода за ранами в первом полугодии 2024 года, подпитываемый запусками Aquacel Ag+ и InnovaMatrix. Безбатарейный Janus-перевязочный материал Университета Ноттингема в Нинбо иллюстрирует академико-промышленное сотрудничество, которое может породить местные пути коммерциализации. В течение следующих пяти лет поставщики, которые сочетают ценовую конкурентоспособность с интеграцией цифрового здравоохранения, обеспечат устойчивые позиции на рынке устройств для лечения ран в Китае.

Лидеры отрасли устройств для лечения ран в Китае

Medtronic PLC

Smith & Nephew PLC

Convatec Inc.

Coloplast

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025 г.: Convatec начинает глобальное образовательное сотрудничество с Обществом медсестер по лечению ран, стом и недержания (WOCN), с запуском китайских программ в 2025 году.

- Февраль 2025 г.: Smith+Nephew подтверждает, что новые американские тарифы на китайский импорт повредят выручке их отделения по лечению ран из-за значительного производства в Китае.

- Ноябрь 2024 г.: Университет Ноттингема в Нинбо, Китай, представляет безбатарейный многофункциональный микрофлюидный Janus-перевязочный материал для ран, способный к управлению экссудатом в реальном времени.

Область отчета о рынке устройств для лечения ран в Китае

Согласно области отчета, раны и травмы являются распространенными недугами, которые затрагивают миллиарды людей во всем мире. Продукты высоко устойчивы к экологическим ингибиторам и посторонним частицам и используются медсестрой по назначению и под наблюдением врача по многим причинам. Рынок лечения ран в Китае классифицируется следующим образом: тип продукта (уход за ранами (перевязочные материалы, бандажи, местные агенты, устройства для ухода за ранами), закрытие ран (швы, хирургические степлеры, тканевые адгезивы, герметики и клеи), и тип ран (хронические раны (язвы диабетической стопы, пролежни, артериальные и венозные язвы, другие хронические раны), острые раны (хирургические). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Уход за ранами | Перевязочные материалы | Традиционные марлевые и ленточные перевязочные материалы |

| Современные перевязочные материалы | ||

| Устройства для ухода за ранами | Терапия ран отрицательным давлением (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электростимуляции | ||

| Другие устройства для ухода за ранами | ||

| Местные агенты | ||

| Другие продукты для ухода за ранами | ||

| Закрытие ран | Швы | |

| Хирургические степлеры | ||

| Тканевые адгезивы, полоски, герметики и клеи | ||

| Хронические раны | Язвы диабетической стопы |

| Пролежни | |

| Язвы венозных ног | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники по лечению ран |

| Учреждения длительного ухода |

| Домашние медицинские учреждения |

| Институциональные закупки |

| Розничный / безрецептурный канал |

| По продуктам | Уход за ранами | Перевязочные материалы | Традиционные марлевые и ленточные перевязочные материалы |

| Современные перевязочные материалы | |||

| Устройства для ухода за ранами | Терапия ран отрицательным давлением (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электростимуляции | |||

| Другие устройства для ухода за ранами | |||

| Местные агенты | |||

| Другие продукты для ухода за ранами | |||

| Закрытие ран | Швы | ||

| Хирургические степлеры | |||

| Тканевые адгезивы, полоски, герметики и клеи | |||

| По типу ран | Хронические раны | Язвы диабетической стопы | |

| Пролежни | |||

| Язвы венозных ног | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечным пользователям | Больницы и специализированные клиники по лечению ран | ||

| Учреждения длительного ухода | |||

| Домашние медицинские учреждения | |||

| По способу покупки | Институциональные закупки | ||

| Розничный / безрецептурный канал | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка устройств для лечения ран в Китае?

Размер рынка устройств для лечения ран в Китае составляет 0,98 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,33 млрд долларов США к 2030 году.

Какой продуктовый сегмент лидирует на рынке сегодня?

Продукты современного ухода за ранами держат 63,23% выручки 2024 года, подчеркивая предпочтение больниц перевязочным материалам и системам отрицательного давления, которые ускоряют заживление.

Почему розничные и безрецептурные каналы растут так быстро?

Платформы электронной коммерции расширяют доступ к устройствам в города 3-го и 4-го уровня, стимулируя 7,23% среднегодовой темп для розничных покупок до 2030 года, поскольку потребители принимают домашний уход.

Как закупки на основе объема влияют на поставщиков?

Раунды VBP сокращают цены устройств примерно на 70%, заставляя производителей конкурировать в основном по стоимости и демонстрировать четкую экономию общих затрат, чтобы выиграть больничные тендеры.

Какие географические области предлагают наибольший неиспользованный потенциал?

Западные и внутренние провинции отстают по плотности специалистов, делая их привлекательными для телемедицинских решений для лечения ран и более дешевых современных перевязочных материалов по мере улучшения инфраструктуры.

Какие технологические тенденции будут формировать будущий рост рынка?

Умные перевязочные материалы со встроенными датчиками, управляемая ИИ оценка ран и самостоятельно растущие гидрогелевые адгезивы ожидаются для стимулирования внедрения за счет сокращения времени заживления и поддержки дистанционного мониторинга.

Последнее обновление страницы: