Размер и доля рынка хирургических повязок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.27 Миллиардов долларов США |

| Размер Рынка (2030) | 8.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических повязок от Mordor Intelligence

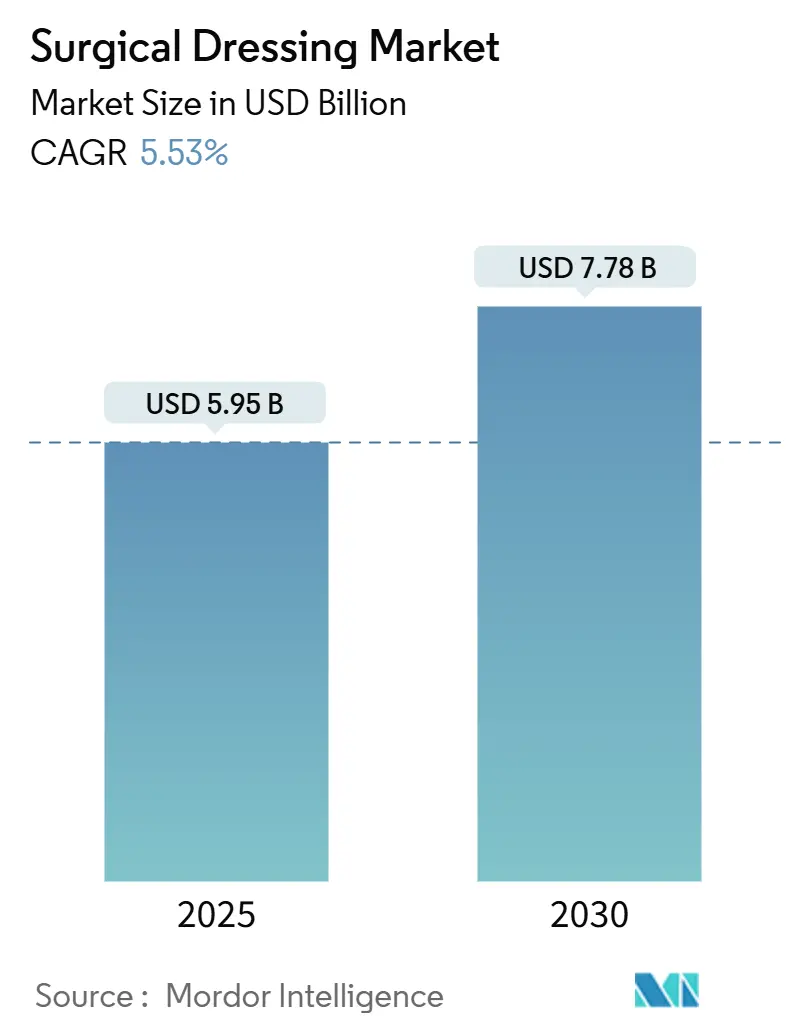

Рынок хирургических повязок оценивается в 5,95 млрд долларов США в 2025 году и прогнозируется для достижения 7,38 млрд долларов США к 2030 году, растущий с темпом 5,53% CAGR. Рост спроса базируется на трех столпах: ускоряющаяся заболеваемость хроническими ранами среди пожилых людей, переход процедур в амбулаторные условия и устойчивые инновации в умных, противомикробных и биоактивных повязках. Интеграция датчиков реального времени, таких как повязка iCares от Caltech, которая измеряет биомаркеры в экссудате, сигнализирует о переходе от пассивного покрытия к активной терапии. Регуляторные реформы в Китае, Индии и США снижают барьеры для принятия премиум-продуктов, в то время как политика плательщиков, которые теперь возмещают повязки-заменители кожи, расширяет доступ к рынку. Риски цепочки поставок специальных полимеров и возможная реклассификация противомикробных повязок FDA умеряют оптимизм, однако основная демографическая и клиническая потребность продолжает закреплять траекторию рынка хирургических повязок.

Ключевые выводы отчета

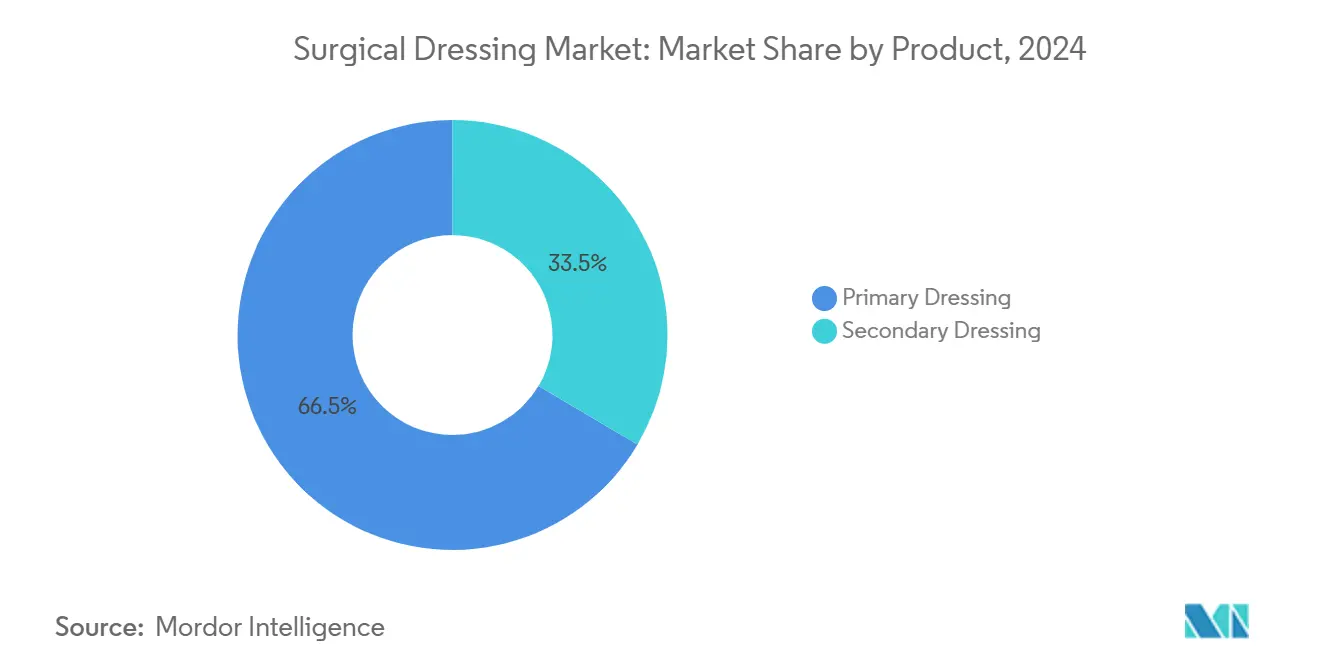

По продукту первичные повязки лидировали с 66,54% долей выручки в 2024 году, в то время как вторичные повязки прогнозируются для расширения с темпом 6,12% CAGR до 2030 года.

- По применению лечение язв составило 31,25% размера рынка хирургических повязок в 2024 году, а хирургия, связанная с диабетом, развивается с темпом 5,93% CAGR до 2030 года.

- По конечным пользователям больницы и клиники держали 54,34% доли рынка хирургических повязок в 2024 году, тогда как амбулаторные хирургические центры фиксируют самый высокий прогнозируемый CAGR в 6,07% до 2030 года.

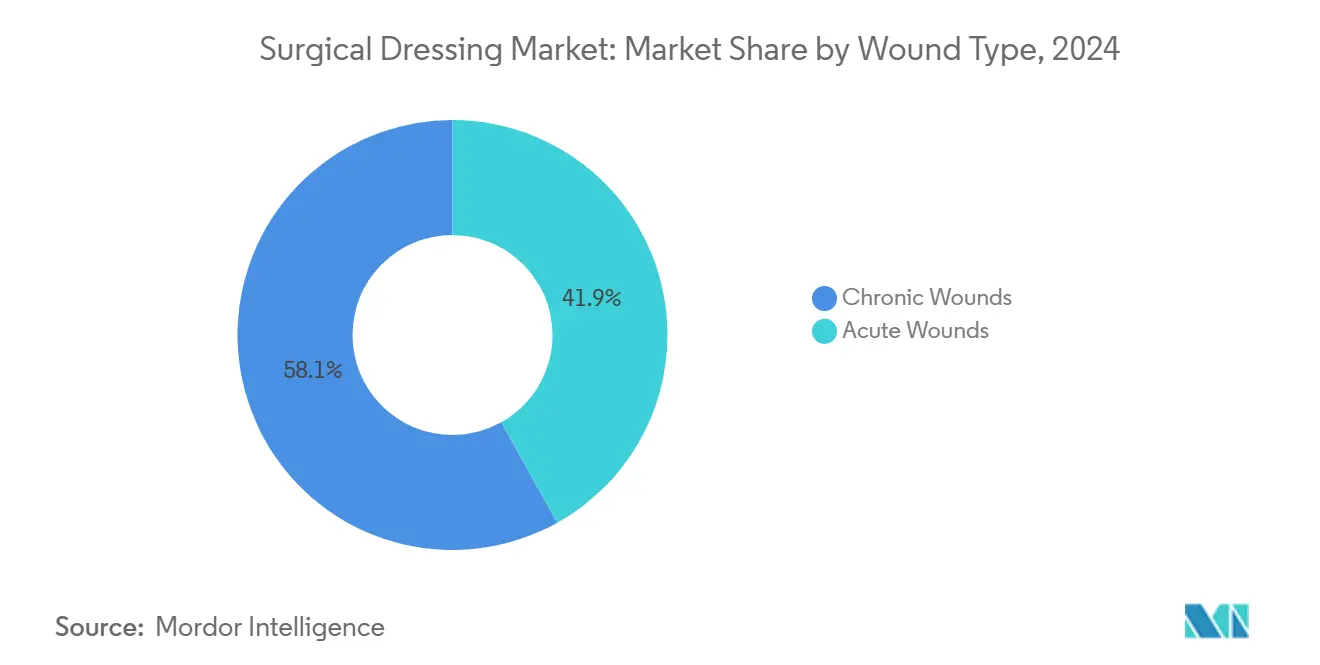

- По типу раны хронические раны захватили 58,19% доли размера рынка хирургических повязок в 2024 году, а острые раны растут с темпом 6,34% CAGR до 2030 года.

- По материалу синтетические полимеры сохранили 38,85% долю в 2024 году, в то время как биоинженерные композиты прогнозируются для роста с темпом 6,85% CAGR до 2030 года.

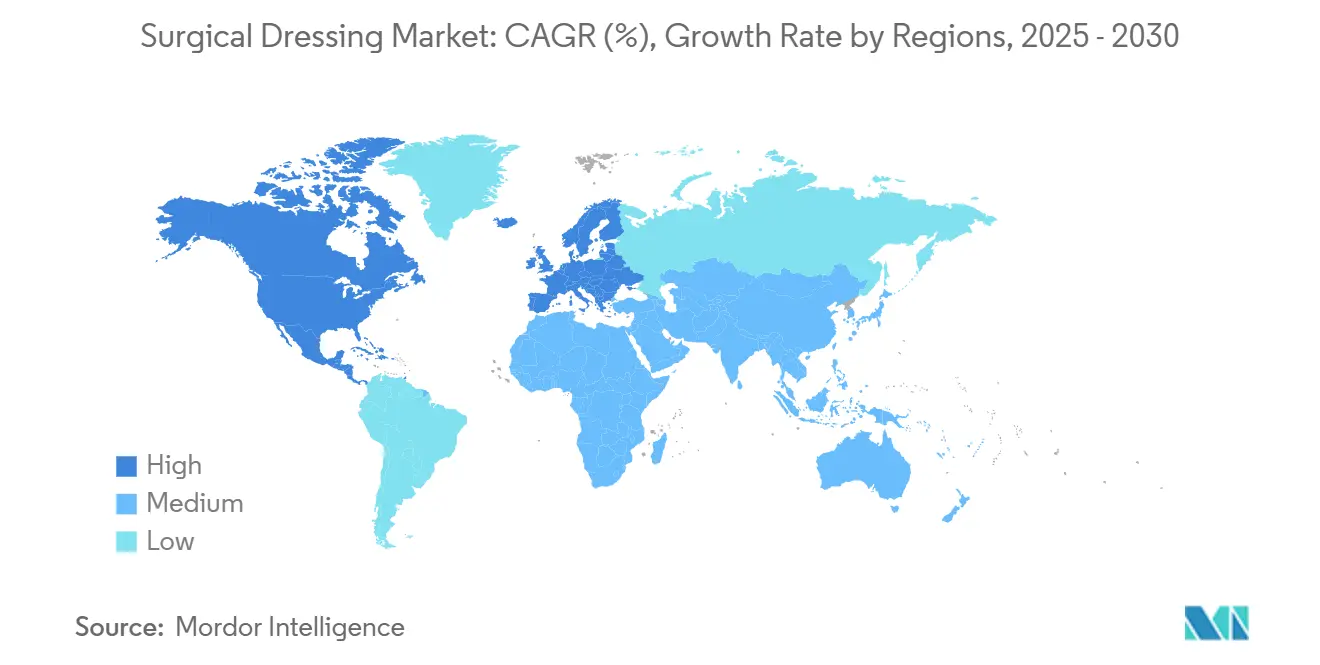

- По географии Северная Америка заняла 42,15% доли рынка хирургических повязок в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, расширяющимся с темпом 7,15% CAGR до 2030 года.

Тенденции и аналитика глобального рынка хирургических повязок

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Старение населения и рост хронических ран | +1.8% | Глобально, наиболее сильно в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Переход к амбулаторному и домашнему уходу | +1.2% | Северная Америка и ЕС, распространяется на APAC | Среднесрочный (2-4 года) |

| Инновации продуктов в противомикробных и биоактивных повязках | +1.0% | Глобально, возглавляемые Северной Америкой и Европой | Среднесрочный (2-4 года) |

| Расширение возмещения для передовых повязок | +0.8% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Рост хирургических объемов в развивающейся Азии | +0.6% | Ядро APAC, распространение на MEA | Долгосрочный (≥ 4 лет) |

| Интеграция умных или IoT-датчиков в повязки | +0.4% | Северная Америка и ЕС, ранняя APAC | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Старение населения и рост хронических ран

Хронические раны уже поражают более 40 миллионов человек по всему миру и обходятся системе здравоохранения США более чем в 28 млрд долларов США ежегодно [1]Gwendolen Carberry, "Chronic Wound Care Burden and Cost in the United States," Frontiers in Bioengineering and Biotechnology, frontiersin.org. Диабет и заболевание периферических артерий повышают риск язв, побуждая Международную рабочую группу по диабетической стопе рекомендовать повязки с октасульфатом сахарозы для незаживающих язв [2]Eelco M. W. van Gelder, "Sucrose Octasulfate Dressings for Diabetic Foot Ulcers," Journal of Wound Care, onlinelibrary.wiley.com. Medicare сообщает, что 10,5% бенефициаров имеют хронические раны, но генерируют непропорционально большое использование ресурсов, поэтому плательщики приветствуют терапии, которые сокращают время заживления. Мета-анализы показывают, что передовые повязки могут ускорить закрытие в среднем на 1,09 дня и снизить болевые показатели по сравнению с традиционной марлей. Этот демографический драйвер поддерживает устойчивый, устойчивый к рецессии спрос на передовые и стандартные продукты на рынке хирургических повязок.

Переход к амбулаторному и домашнему уходу

Миграция процедур в амбулаторные учреждения повышает потребность в повязках, которые остаются на месте дольше и упрощают самообслуживание. Платформы дистанционного мониторинга, такие как WoundConnect, помогают клиницистам контролировать прогресс заживления без ежедневных визитов, сокращая использование больниц до 15%. Новые коды CMS (G0541, G0542) оплачивают обучение опекунов уходу за ранами, предоставляемое через телемедицину, стимулируя домашнее управление. Повязка V.A.C. Peel & Place от Solventum, разработанная для семидневного ношения и двухминутного применения, типична для продуктов, адаптированных к амбулаторному переходу. Эти факторы в совокупности повышают спрос на рынке хирургических повязок на решения длительного ношения с низкими навыками.

Инновации продуктов в противомикробных и биоактивных повязках

Композитные материалы, которые сочетают противомикробное действие с биоактивным заживлением, стимулируют принятие премиум-класса. Бактериальная целлюлоза, нагруженная наночастицами диоксида церия, блокирует как E. coli, так и B. subtilis, высвобождая препараты в контролируемом профиле. Одобрение FDA NexoBrid для ферментативной обработки ожогов после продолжительного рассмотрения подтверждает аппетит к специализированным терапиям. Испытания показывают, что альгинатные повязки сокращают заживление в среднем более чем на один день и значительно уменьшают боль. Исследования искусственных каркасов из паучьего шелка, произведенных с помощью инженерных микробов, показывают более быстрое закрытие ран в диабетических моделях и указывают на новое поколение устойчивых биоматериалов.

Расширение возмещения для передовых повязок (США, ЕС)

Регуляторы теперь рассматривают клеточные и тканевые продукты как инструменты управления ранами, а не заменители кожи, включая их в график оплаты врачей и добавляя ясность в пути оплаты. Местные покрывающие определения позволяют до четырех применений на язву в течение 12 недель, если рана сокращается как минимум на 50% в первый месяц лечения. В Европе Регламент о медицинских устройствах гармонизирует требования к доказательствам, предоставляя переходное время для устаревших устройств до декабря 2027 года, награждая фирмы с надежными клиническими досье. Более четкое возмещение побуждает больницы принимать премиум-повязки, которые обещают более низкую общую стоимость ухода.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие многоюрисдикционные регуляторные пути | −0.9% | Глобально, выраженно в ЕС и APAC | Среднесрочный (2-4 года) |

| Ценовая эрозия от тендерных закупок | −0.7% | Глобально, остро в Европе и развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Волатильность цепочки поставок специальных полимеров | −0.5% | Глобально, сконцентрировано в поставках APAC | Краткосрочный (≤ 2 лет) |

| Пробелы клинических доказательств для умных повязок | −0.3% | Северная Америка и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие многоюрисдикционные регуляторные пути

Регламент ЕС о медицинских устройствах теперь требует всесторонней клинической оценки и пост-маркетингового наблюдения, добавляя 12-18 месяцев и значительные расходы к срокам одобрения. FDA консультируется по реклассификации противомикробных повязок с класса I на класс II или III, что может перевести многие устаревшие продукты в более строгий пре-маркетинговый обзор. Япония продолжает демонстрировать самый длинный лаг одобрения медицинских технологий среди стран G7, в среднем 24-36 месяцев согласно ее Агентству по фармацевтическим препаратам и медицинским устройствам. Умные повязки, включающие программное обеспечение, привлекают дополнительную проверку кибербезопасности, бросая вызов более мелким фирмам. Эти препятствия замедляют развертывание новых технологий на рынке хирургических повязок.

Ценовая эрозия от тендерных больничных закупок

Государственные больницы в Европе и частях Азии присуждают массовые тендеры в основном на основе цены, сжимая валовую прибыль для товарных марли и пленочных продуктов. Файлинги компаний показывают, что традиционный портфель ран Paul Hartmann столкнулся с 20-30% ценовым подрезанием частными марками в 2024 году, даже при том, что спрос оставался сильным. Интегрированные сети доставки в США все чаще запрашивают контракты разделения рисков, в которых поставщики возмещают часть стоимости продукта, если цели заживления не достигнуты. Без высококачественных данных по экономике здравоохранения многие поставщики среднего уровня борются за защиту премиального ценообразования, оказывая краткосрочное давление на темп роста рынка хирургических повязок.

Сегментный анализ

По продукту: первичные повязки лидируют в инновациях

Первичные повязки сгенерировали 66,54% выручки рынка хирургических повязок в 2024 году благодаря их центральной роли в ложе раны. Гидрогелевые и альгинатные варианты поддерживают идеальный влажностный баланс, и недавние испытания показывают закрытие на 1,09 дня быстрее по сравнению с марлей. Пленочные повязки теперь содержат печатные pH-датчики, которые сигнализируют об инфекции раньше видимых симптомов, давая клиницистам преимущество раннего предупреждения. Пенные повязки с суперабсорбирующими полимерами получили долю после того, как Paul Hartmann сообщил о 608,9 млн евро выручки от ран на сильном поглощении силиконовой пены. Вторичные повязки растут быстрее всего с темпом 6,12% CAGR, поскольку слоистые протоколы требуют дополнительного поглощения и закрепления. Компании совершенствуют адгезивные границы для уменьшения травм кожи у хрупких пациентов, сохраняя целостность уплотнения для семидневного ношения.

Умные первичные повязки, способные к Bluetooth-соединению, остаются нишевыми, ограниченными временем работы батареи и стоимостью, однако пилотные исследования в ветеранских больницах показывают высокое удовлетворение пациентов. Синтетические полимерные пленки по-прежнему доминируют по объему, но биоинженерные целлюлозные композиты, которые высвобождают противомикробные препараты по требованию, привлекают интерес клиницистов. Поскольку контракты на основе стоимости вознаграждают за более низкие повторные госпитализации, покупатели взвешивают более высокую единичную цену активных повязок против продемонстрированного снижения общих затрат на уход. Непрерывные инновации держат первичные повязки в авангарде рынка хирургических повязок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: хирургия, связанная с диабетом, стимулирует рост

Уход за язвами внес 31,25% в размер рынка хирургических повязок в 2024 году, отражая продолжающееся бремя пролежневых и венозных язв среди стареющего населения. Однако хирургия, связанная с диабетом, представляет наиболее быстро растущий случай использования с темпом 5,93% CAGR. Международная рабочая группа по диабетической стопе теперь одобряет повязки с октасульфатом сахарозы, когда нейро-ишемические язвы застаиваются после четырех недель стандартного ухода. Терапия отрицательным давлением после кардиоваскулярных процедур дополнительно расширяет область применения.

Лечение ожогов остается зависимым от вариантов, импрегнированных серебром, но дебаты об оптимальном высвобождении ионов продолжаются. Реципиенты трансплантации органов требуют высокопроизводительных повязок, которые защищают от оппортунистических инфекций, способствуя грануляции. Плательщики все чаще требуют фотографических доказательств и цифровой планиметрии для авторизации нескольких высокозатратных применений повязок, подталкивая поставщиков встраивать инструменты захвата изображений в умные продукты. Эти развивающиеся потребности укрепляют перспективы роста для специальных сегментов в более широком рынке хирургических повязок.

По конечному пользователю: амбулаторные центры ускоряют принятие

Больницы и клиники составили 54,34% доли рынка хирургических повязок в 2024 году, закрепленные сложными травматическими и хирургическими нагрузками. Амбулаторные хирургические центры, однако, расширяются с темпом 6,07% CAGR, поскольку страховщики предпочитают однодневные процедуры. Пены длительного ношения, которые переносят душ и мягкие движения, подходят для амбулаторного восстановления. Телемедицинское наблюдение сокращает визиты квалифицированного ухода, и CMS теперь компенсирует виртуальные оценки ран, улучшая экономику центров [3]Centers for Medicare & Medicaid Services, "CY 2025 Physician Fee Schedule Final Rule," cms.gov.

Службы домашнего здравоохранения используют коды обучения опекунов для тренировки членов семьи в основных сменах повязок, расширяя принятие интуитивной, цветовой упаковки. Учреждения долгосрочного ухода развертывают профилактические крестцовые повязки для предотвращения пролежневых язв, подход, который доказательства показывают, может снизить заболеваемость язвами III стадии на 43%. Диверсификация смеси конечных пользователей поддерживает сбалансированное расширение на рынке хирургических повязок.

По типу раны: хронические раны командуют премиумом

Хронические раны захватили 58,19% выручки рынка в 2024 году из-за их продолжительных циклов ухода и потребности в передовой терапии. Умные повязки, которые отслеживают оксид азота или уровни глюкозы, помогают клиницистам обнаружить раннее ухудшение, предотвращая дорогостоящую обработку. Модели ИИ, обученные на изображениях ложа раны, теперь предсказывают вероятность заживления с точностью 98%, направляя своевременную эскалацию лечения.

Управление острыми ранами растет с темпом 6,34% CAGR на растущих плановых операциях и травматических случаях. Доказательства из Африки к югу от Сахары показывают, что мультимодальные пакеты, которые сочетают современные повязки с противомикробным управлением, могут сократить показатели инфекции хирургического участка до 95%. Производители устройств поэтому продвигают комбинированные наборы инструментов, которые включают предоперационные очистители, интраоперационные разрезные покрытия и послеоперационные повязки, усиливая захват доли на рынке хирургических повязок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: биоинженерные решения набирают обороты

Синтетические полимеры по-прежнему держат 38,85% долю выручки, поддерживаемые зрелыми цепочками поставок и согласованными свойствами, требуемыми в крупномасштабном производстве. Однако композитные и биоинженерные материалы демонстрируют самый высокий рост в 6,85% CAGR, движимые устойчивостью и производительностью. Бактериальная целлюлоза в паре с оксидом церия показывает мощное антибактериальное действие без цитотоксичности, в то время как хитозановые гидрогели проявляют самовосстанавливающееся поведение, которое соответствует неправильным дефектам.

Коллагеновые каркасы, такие как дермальный шаблон Integra, теперь имеют разрешение FDA для диабетических язв, отмечая регуляторное принятие биологических препаратов в основном уходе. Искусственный паучий шелк, полученный от инженерных микробов, обеспечивает высокую прочность на растяжение и биосовместимость, с ранними исследованиями, показывающими превосходное время закрытия ран у диабетических мышей. Продолжающиеся достижения материаловедения будут подталкивать сегменты с более высокой прибылью рынка хирургических повязок к био-производным вариантам в ближайшее десятилетие.

Географический анализ

Северная Америка сохраняет лидерство, держа 42,15% рынка хирургических повязок в 2024 году. Надежное возмещение под Medicare и частными плательщиками вознаграждает технологии, которые сокращают заживление или уменьшают клинические визиты. Департамент обороны в 2025 году присудил Smith+Nephew контракт на 75 млн долларов США на системы отрицательного давления, сигнализируя о государственной уверенности в передовых модальностях. Недавние политические сдвиги CMS, которые классифицируют определенные заменители кожи как продукты управления ранами, упрощают выставление счетов, способствуя более быстрому поглощению премиальных предложений. Обозначения быстрого пути FDA для клеточных терапий, таких как Aurase Wound Gel, указывают на регуляторную поддержку биологических инноваций.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, расширяющимся с темпом 7,15% CAGR до 2030 года. Закон о медицинских устройствах Китая 2024 года ужесточает управление качеством, одновременно устанавливая ускоренные полосы обзора для срочно необходимых продуктов через его Национальное управление медицинских продуктов. Добровольный кодекс Индии по продвижению медицинских устройств поощряет этический маркетинг и более четкую маркировку, улучшая доверие клиницистов. Рынок устройств Японии в 40 млрд долларов США растет, поскольку ее стареющее население и всеобщее покрытие поддерживают спрос, хотя длительные временные рамки одобрения ограничивают быстрые запуски. Признание Австралией избранных зарубежных одобрений ускоряет регистрацию повязок, которые уже имеют разрешение FDA, принося пользу экспортерам.

Европа фиксирует устойчивый рост под Регламентом о медицинских устройствах несмотря на более высокие затраты на соответствие. Компании, которые рано инвестировали в клинические данные и пост-маркетинговое наблюдение, теперь получают конкурентное преимущество. Hartmann сообщил о 4,4% органическом росте ухода за ранами в 2024 году, поддерживаемом поглощением силиконовой пены, даже когда больничные тендеры вызывали ценовое давление. Цели устойчивости в североевропейских странах привели к пилотным проектам биоразлагаемых повязок, соответствующих политике циркулярной экономики. После Брексита британские производители должны подавать отдельные заявки CE и UKCA, добавляя сложность, но также стимулируя внутренние инновационные гранты. Во всех субрегионах разнообразные схемы возмещения требуют локализованных экономических доказательств, заставляя поставщиков адаптировать ценностные досье к каждой системе плательщиков.

Конкурентная среда

Рынок хирургических повязок умеренно фрагментирован. Smith+Nephew планирует инвестировать 1,24 млрд долларов США в уход за ранами между 2025 и 2030 годами, включая новый R&D центр в Великобритании, который будет сосредоточен на умных повязках и регенеративных матрицах. Приобретение Osiris Therapeutics за 660 млн долларов США добавило жизнеспособные аллотрансплантатные продукты и подчеркивает отраслевую тенденцию к объединению биологических препаратов с традиционными повязками.

3M использует свою платформу полимерной науки для разработки силиконовых адгезивных пленок, которые уменьшают обдирание кожи у пожилых пациентов, в то время как Mölnlycke расширяет свою линейку Exufiber с гелирующей технологией, которая блокирует экссудат под компрессией. ConvaTec и Coloplast конкурируют в терапии отрицательным давлением через портативные одноразовые насосы, нацеленные на амбулаторных пациентов. Сотрудничество между академическими кругами и промышленностью ускоряет инновации: Caltech работает с венчурными партнерами для продвижения сенсорной повязки iCares к разрешению FDA, демонстрируя притяжение цифрового здравоохранения внутри рынка хирургических повязок.

Устойчивость цепочки поставок теперь факторизуется в конкурентное позиционирование. Cardinal Health диверсифицировал поставки марли на два континента после нехватки хлопка в 2024 году, и Medline добавил отечественные мощности пены для сокращения сроков поставки для американских больниц. Фирмы также преследуют экологические, социальные и управленческие цели, с Urgo Medical, пилотирующим биооснованные полиуретановые пены, которые снижают углеродный след на 38% относительно петрохимических аналогов. Поскольку возмещение привязывает платеж к результатам, производители спешат публиковать доказательства реального мира, связывающие их повязки с более низкими повторными госпитализациями и общей стоимостью ухода, стратегия, которая ожидается изменить распределение доли в течение следующих пяти лет.

Лидеры отрасли хирургических повязок

-

3M

-

Smith and Nephew

-

ConvaTec Inc.

-

Johnson and Johnson

-

Cardinal Health, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Апрель 2023: Реальный мониторинг pH ран стал возможным с использованием наноцеллюлозной повязки, разработанной в Университете Линчёпинга в Швеции.

- Март 2023: Healthium Medtech запустил противомикробные повязки Theruptor Novo для хронических язв ног и стоп.

- Июнь 2022: Collagen Matrix получил разрешение FDA 510(k) на фибриллярную коллагеновую раневую повязку, которая поглощает экссудат и контролирует незначительное кровотечение.

- Май 2022: Winner Medical представил линейку прозрачных пленок и повязку из карбоксиметилцеллюлозы натрия (CMC) во Франции.

Область отчета о глобальном рынке хирургических повязок

Согласно области отчета, хирургическая повязка - это стерильная прокладка или компресс, который накладывается на рану после операции для ускорения заживления раны и предотвращения дальнейшего вреда органу. Они широко используются для остановки кровотечения, очистки раны, поглощения экссудата, облегчения боли и уменьшения психологического стресса, среди прочего. Рынок хирургических повязок разделен на продукт (первичная повязка (пленочная повязка, гидрогелевая повязка, гидроколлоидная повязка, пенная повязка, альгинатная повязка, другие), вторичная повязка (абсорбенты, бандажи, адгезивные ленты, защитные средства, другие), применение (язвы, ожоги, трансплантация органов, сердечно-сосудистые заболевания, хирургии на основе диабета, другие), конечный пользователь (больницы, другие). Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Первичная повязка | Пленочная повязка |

| Гидрогелевая повязка | |

| Гидроколлоидная повязка | |

| Пенная повязка | |

| Альгинатная повязка | |

| Другие первичные повязки | |

| Вторичная повязка | Абсорбенты |

| Бандажи | |

| Адгезивные ленты | |

| Защитные средства | |

| Другие вторичные повязки |

| Язвы |

| Ожоги |

| Трансплантация органов |

| Сердечно-сосудистая хирургия |

| Хирургия, связанная с диабетом |

| Другие применения |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Домашний уход и другие конечные пользователи |

| Острые раны |

| Хронические раны |

| Натуральные волокна |

| Синтетические полимеры |

| Биоинженерные/композитные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Первичная повязка | Пленочная повязка |

| Гидрогелевая повязка | ||

| Гидроколлоидная повязка | ||

| Пенная повязка | ||

| Альгинатная повязка | ||

| Другие первичные повязки | ||

| Вторичная повязка | Абсорбенты | |

| Бандажи | ||

| Адгезивные ленты | ||

| Защитные средства | ||

| Другие вторичные повязки | ||

| По применению | Язвы | |

| Ожоги | ||

| Трансплантация органов | ||

| Сердечно-сосудистая хирургия | ||

| Хирургия, связанная с диабетом | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Домашний уход и другие конечные пользователи | ||

| По типу раны | Острые раны | |

| Хронические раны | ||

| По материалу | Натуральные волокна | |

| Синтетические полимеры | ||

| Биоинженерные/композитные | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка хирургических повязок?

Рынок составляет 5,95 млрд долларов США в 2025 году и прогнозируется для достижения 7,38 млрд долларов США к 2030 году.

Кто является ключевыми игроками на рынке хирургических повязок?

3M, Smith and Nephew, ConvaTec Inc., Johnson and Johnson и Cardinal Health, Inc. являются основными компаниями, работающими на рынке хирургических повязок.

Какой регион является самым быстрорастущим на рынке хирургических повязок?

Азиатско-Тихоокеанский регион развивается с темпом 7,15% CAGR до 2030 года, опережая все остальные регионы.

Какой регион имеет самую большую долю на рынке хирургических повязок?

В 2025 году Северная Америка составляет самую большую долю рынка на рынке хирургических повязок.

Какой сегмент держит самую большую долю рынка хирургических повязок?

Первичные повязки лидируют, генерируя 66,54% выручки 2024 года.

Последнее обновление страницы: