Размер и доля рынка Рабочая сила аналитика

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

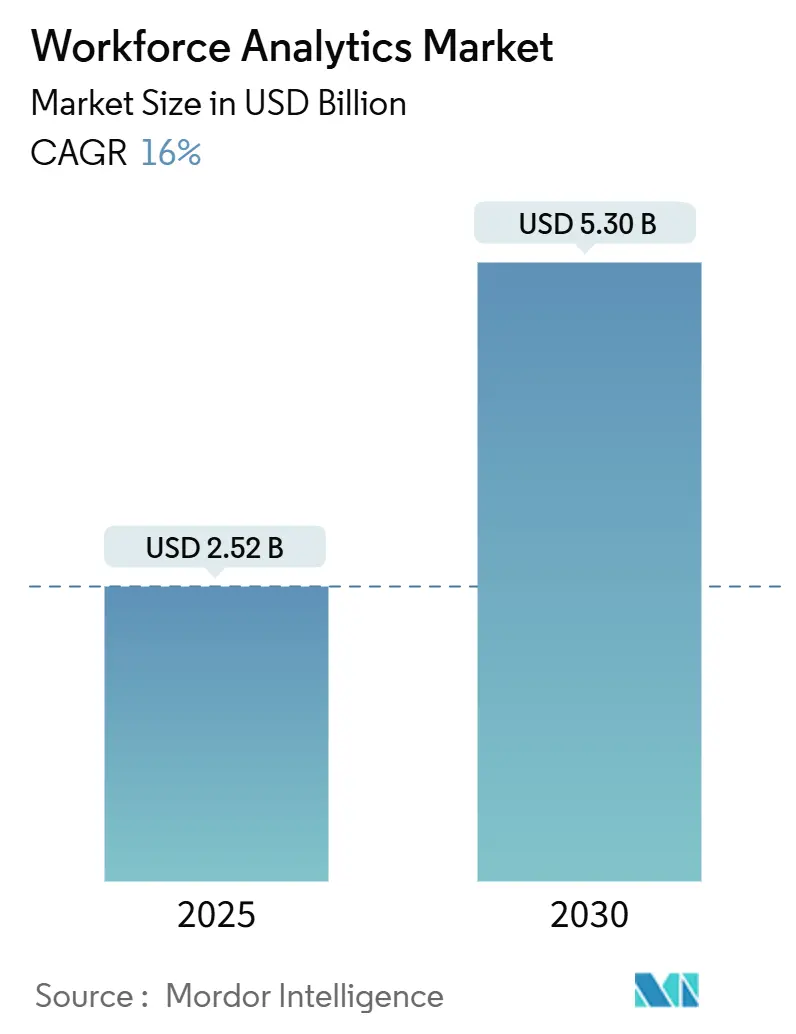

| Размер Рынка (2025) | 2.52 Миллиардов долларов США |

| Размер Рынка (2030) | 5.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Рабочая сила аналитика от Mordor интеллект

Рынок Рабочая сила аналитика достиг 2,52 млрд долларов США в 2025 году и прогнозируется к росту со среднегодовым темпом 16,0%, достигнув общей суммы в 5,30 млрд долларов США к 2030 году. Рост обусловлен быстрым переходом организаций к принятию решений по управлению талантами на основе данных, оптимизации гибридной работы и аналитики на основе искусственного интеллекта. Повышенное внимание к прогностическому планированию, инсайтам в реальном времени и оптимизации затрат поддерживает устойчивый спрос даже в осторожном экономическом климате. Облачные развертывания быстро расширяются, поскольку интеграция с HCM-пакетами увеличивает объемы данных и открывает новые сценарии использования, в то время как отраслевые потребности в здравоохранении и производстве ускоряют внедрение. Региональный импульс поразителен: Северная Америка лидирует в раннем внедрении на предприятиях, однако программы цифровой трансформации в Азиатско-Тихоокеанском регионе создают самый быстрый путь расширения. Конкурентная динамика остается умеренно интенсивной, поскольку лидеры HCM-платформ интегрируют аналитику в основные предложения, а специализированные поставщики ищут стратегические раунды финансирования, поглощения и партнерства для наращивания масштабов.

Ключевые выводы отчета

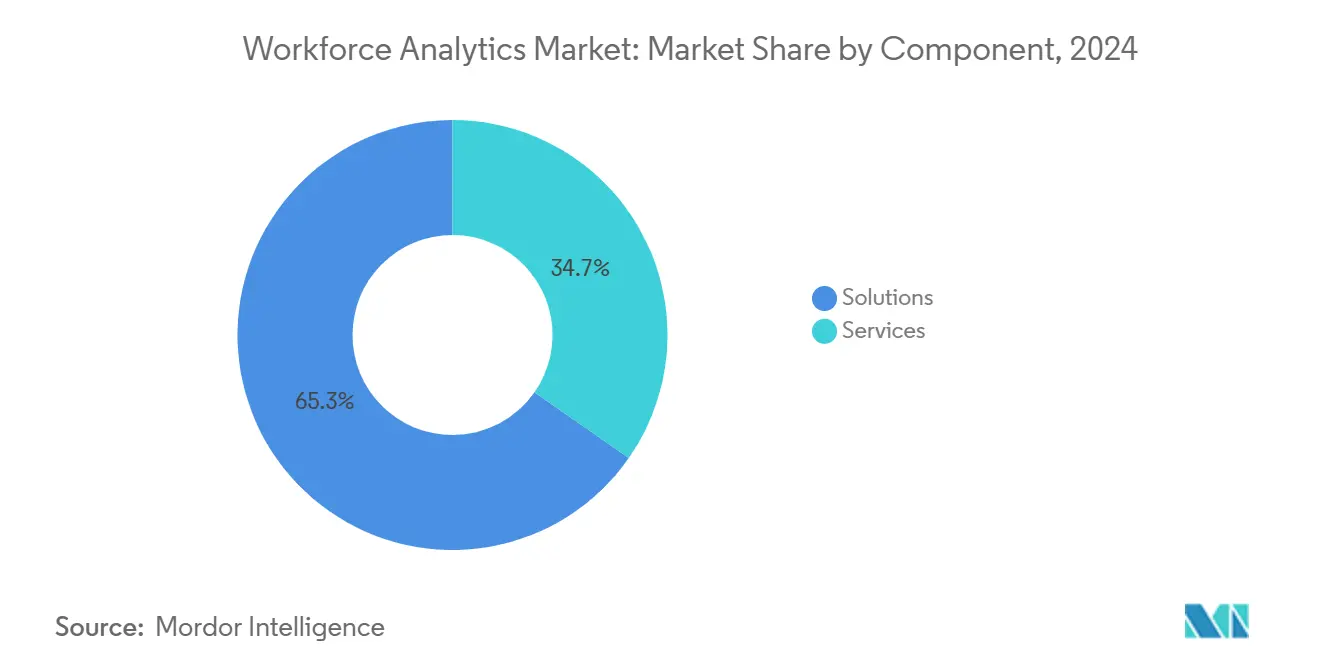

- По компонентам решения лидировали с 65,3% доли рынка Рабочая сила аналитика в 2024 году; прогнозируется рост услуг со среднегодовым темпом роста 17,2% до 2030 года.

- По развертыванию облачные модели составили 59,2% доли рынка Рабочая сила аналитика в 2024 году, в то время как гибридное облако демонстрирует самый быстрый среднегодовой темп роста 16,5% до 2030 года.

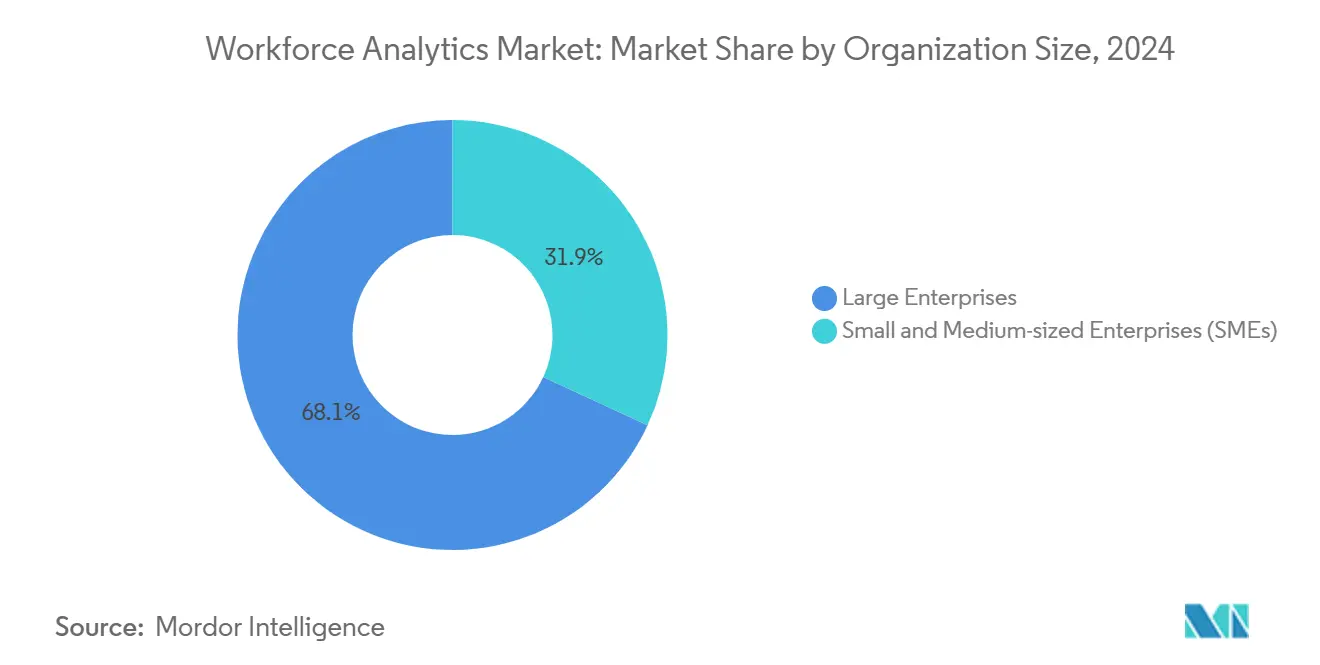

- По размеру организации крупные предприятия заняли 68,1% доли в 2024 году, тогда как МСП показывают наивысший среднегодовой темп роста 17,8% в прогнозном периоде.

- По отраслям конечных пользователей банки и финансы лидировали с 27,3% доли доходов в 2024 году; ожидается расширение здравоохранения со среднегодовым темпом роста 18,1% до 2030 года.

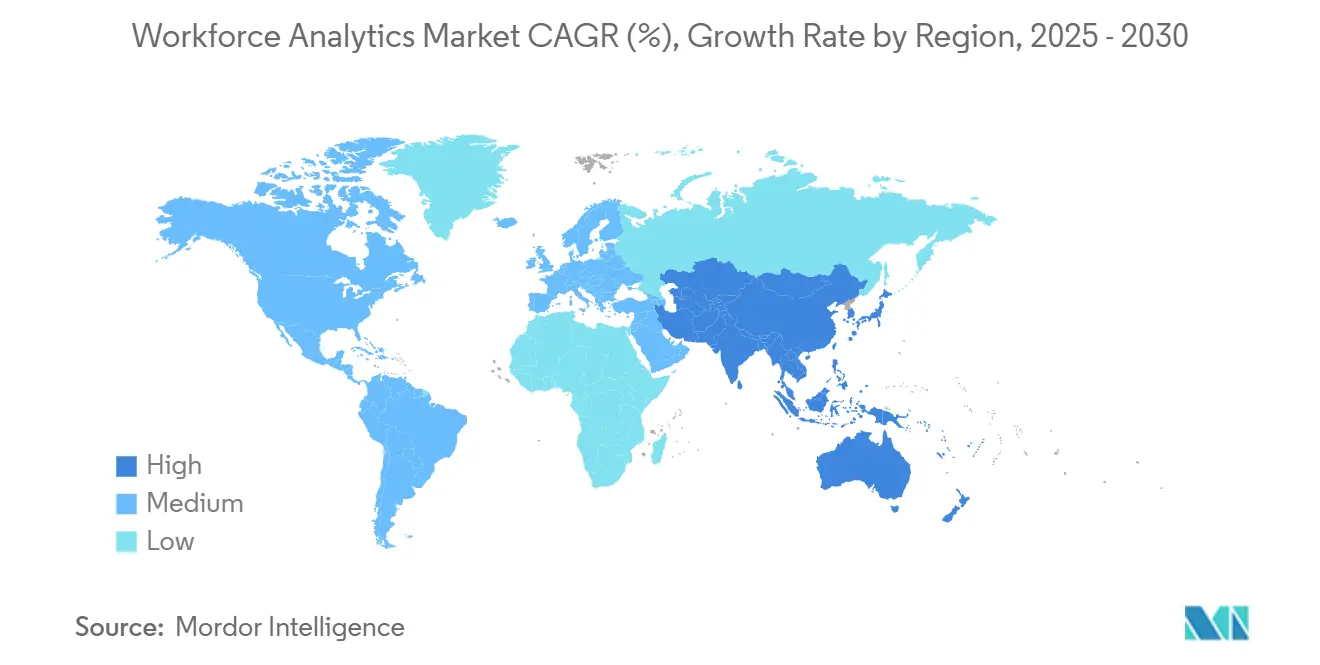

- По географии Северная Америка захватила 25,6% размера рынка Рабочая сила аналитика в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 16,3% до 2030 года

Глобальные тренды и инсайты рынка Рабочая сила аналитика

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая потребность в принятии решений по управлению талантами на основе данных в гибридных рабочих пространствах | +3.2% | Глобально, ранние достижения в Северной Америке и Европе | Средний срок (2-4 года) |

| Распространение HR-данных из облачных HCM-пакетов | +2.8% | Глобально, ускоренно в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Внедрение ИИ/МО для прогностической люди-аналитики | +4.1% | Северная Америка и Европа лидируют | Средний срок (2-4 года) |

| Оптимизация затрат на персонал в условиях экономической неопределенности | +2.5% | Глобально, сильнее в развитых экономиках | Короткий срок (≤ 2 лет) |

| Переход к рынкам талантов на основе навыков | +1.9% | Северная Америка и Европа расширяются глобально | Долгий срок (≥ 4 лет) |

| Мандаты ESG и отчетности по разнообразию | +1.5% | Европа и Северная Америка, рост в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Прогностическая аналитика на основе ИИ трансформирует принятие решений о персонале

Внедрение моделей машинного обучения на предприятиях позволяет HR-командам прогнозировать пробелы в талантах, улучшать распределение и повышать удержание. Фреймворк ИИ-вывода навыков Johnson & Johnson, который создает таксономии и пассивные оценки, улучшил согласованность обучения и точность найма. Производство демонстрирует срочность: 42% заводов планируют увеличить использование ИИ/МО в течение пяти лет, при этом 50% развертывают ИИ контроля качества в ближайшем году.[1]Rockwell автоматизация, "состояние из Умный производство отчет 2025," rockwellautomation.com Менеджеры меняют роли, поскольку 70% считают трансформацию персонала критичной для производительности. Эти факторы в совокупности стимулируют корпоративный спрос на рынке Рабочая сила аналитика.

Интеграция облачных HCM стимулирует распространение данных и внедрение аналитики

Облачные HCM-пакеты, такие как Oracle слияние HCM аналитика и сок SuccessFactors Рабочая сила аналитика, предлагают метрики в реальном времени по составу, компенсации и навыкам, позволяя HR-лидерам сопоставлять возможности с бизнес-целями. [2]Oracle Corporation, "слияние HCM аналитика продукт лист 2025," oracle.com Интеграционные платформы, такие как One модель, стандартизируют данные из множественных HCM-источников и обогащают их прогностическими инсайтами по текучести кадров и справедливости оплаты труда. Муниципальные развертывания подчеркивают масштаб: город Лос-Анджелес использует Workday для 50 000 сотрудников с ИИ, направляющим скрининг резюме и тегирование навыков. Повсеместность облака поэтому ускоряет объем сценариев использования на рынке Рабочая сила аналитика.

Эволюция рынков талантов на основе навыков требует продвинутого картирования возможностей

Организации поворачиваются от работо-ориентированных дизайнов к структурам, ориентированным на навыки, которые поддерживают динамическое развертывание и карьерную мобильность. Инвестиции TechWolf в размере 43 млн долларов США и инструмент Microsoft Copilot люди Skills сигнализируют о повышенном интересе к ИИ-управляемому выводу навыков. Mercer сообщает, что 70% компаний имеют библиотеки навыков, а 23% связывают навыки с вознаграждениями, подтверждая стратегическую готовность. Альянс PwC и Workday по Skills Облако показывает сотрудничество консультантов и платформ для преодоления пробелов в возможностях. Акцент на навыки расширяет адресуемую базу рынка Рабочая сила аналитика.

Экономическая неопределенность ускоряет стратегии оптимизации затрат на персонал

Волатильные макроусловия подталкивают компании к развертыванию аналитики, которая балансирует контроль затрат с вовлеченностью. Randstad подчеркивает данные-управляемую гибкость для перекрестного обучения персонала и формирования планов на случай непредвиденных обстоятельств. Производители сталкиваются с 75% дефицитом рабочей силы и ожидают воздействий рецессии, усиливая спрос на продвинутое планирование. Исследования Visier доказывают, что переназначение и сокращение сверхурочных могут заменить увольнения, подчеркивая ROI от аналитики. Фискальная дисциплина поддерживает высокую популярность аналитики на рынке Рабочая сила аналитика.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность конфиденциальности данных и соответствия требованиям | -2.1% | Европа лидирует, глобальное внедрение | Средний срок (2-4 года) |

| Высокая стоимость внедрения и бремя управления изменениями | -1.8% | Глобально, рынки, чувствительные к затратам | Короткий срок (≤ 2 лет) |

| Обеспокоенность алгоритмическими предвзятостями и этикой | -1.3% | Преимущественно развитые рынки | Долгий срок (≥ 4 лет) |

| Фрагментированные данные в экосистемах гиг-экономики | -1.1% | Глобально, сервисные экономики | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложность конфиденциальности данных и соответствия нормативным требованиям ограничивает рост рынка

Закон ЕС об ИИ, действующий с августа 2024 года, определяет многие HR-ИИ приложения как высокорисковые, требующие оценки рисков и прозрачности.[3]RemoFirst, "EU ИИ Act: Implications для HR," remofirst.com Обязательства GDPR углубляются по мере интеграции больших языковых моделей компаниями, требуя объяснимого ИИ и рабочих процессов privacy-by-design. В Северной Америке CCPA и государственные законы об ИИ оставляют 42% HR-менеджеров в неопределенности относительно соответствия требованиям. Эти перекрывающиеся мандаты замедляют циклы принятия решений и повышают общую стоимость владения для рынка Рабочая сила аналитика.

Высокие затраты на внедрение и сложность управления изменениями ограничивают внедрение

Больницы, где труд теперь составляет почти 50% затрат, нуждаются в аналитике, но должны финансировать значительные платформенные и программы управления изменениями. Производители показывают амбиции - 89% намереваются добавить ИИ, но только 16% достигают масштаба из-за процессных и людских препятствий. Бюджетный контроль в МСП заставляет поэтапные внедрения и обоснование ROI. Эти давления сдерживают иначе сильный прогноз для отрасли Рабочая сила аналитика.

Сегментный анализ

По компонентам: ИИ-улучшенные решения сохраняют лидерство на рынке

Решения представляли 65,3% рынка Рабочая сила аналитика в 2024 году, отражая повсеместный спрос на комплексные платформы, которые встраивают прогностические алгоритмы. Решения по оптимизации привлечения и развития талантов пользуются сильным импульсом, поскольку предприятия заполняют пробелы в навыках; Huntington Ingalls Industries зафиксировали найм на 25% быстрее и удержание на 30% выше, развернув ИИ-нативные инструменты. Аналитика производительности и вовлеченности также расширяется, поскольку El Camino здоровье снизили текучесть медсестер на 7 пунктов, сэкономив 840 000 долларов США ежегодно. Услуги, хотя и меньше, показывают среднегодовой темп роста 17,2%, поскольку компании обеспечивают поддержку внедрения, управляемых услуг и обучения. Профессиональные услуги направляют сложные миграции данных, в то время как управляемые услуги позволяют HR-командам сосредоточиться на стратегии. Введение генеративных ИИ-помощников, таких как "Vee" от Visier, обостряет конкурентную дифференциацию и поддерживает рост решений.

Обучение и поддержка привлекают растущий интерес: 31% производителей ссылаются на потребности в повышении квалификации для реализации аналитических инициатив. Поставщики, которые объединяют модули обучения и управления изменениями, тем самым захватывают дополнительную долю на рынке Рабочая сила аналитика.

По типу развертывания: превосходство облака продолжается

Облачные платформы занимали 59,2% доли в 2024 году и будут расти со среднегодовым темпом роста 16,5%, поскольку организации стремятся к более низким первоначальным затратам и бесшовным обновлениям. One модель доказывает ценность, абстрагируя данные от Workday и сок SuccessFactors в фреймворки, готовые для аналитики. Крупные клиенты государственного сектора, такие как Лос-Анджелес, демонстрируют масштаб и безопасность при управлении десятками тысяч сотрудников на облачных стеках.

Локальная установка сохраняет релевантность там, где диктует суверенитет данных, особенно в банках и финансах и обороне. Гибридное развертывание появляется как компромисс, храня чувствительные данные локально и запуская аналитические вычисления в облаке. Поставщики усиливают модели шифрования и разрешений: сок и Oracle добавляют ролевые контроли и аттестации соответствия. Рынок Рабочая сила аналитика поэтому решительно склоняется к облаку, не отказываясь от локализованных моделей.

По размеру организации: ускоряется внедрение в МСП

Крупные предприятия контролировали 68,1% доходов в 2024 году в силу сложных глобальных структур, требующих детальных инсайтов. Они составляют многие знаковые победы, такие как производитель Fortune 500, повысивший ИИ-квалификацию на 54% после аналитики-управляемого повышения квалификации. Однако МСП фиксируют наивысший среднегодовой темп роста 17,8% благодаря SaaS-ценообразованию и упрощенным интерфейсам. Предварительно настроенные дашборды, автоматизированные инсайты и кастомизация с низким кодом позволяют меньшим компаниям развертывать аналитику без тяжелой ИТ-поддержки.

Партнерство Visier с Le лаборатория RH расширяет платформы корпоративного класса для французских стартапов, подчеркивая стратегию поставщиков по проникновению в базу клиентов с длинным хвостом. В результате рынок Рабочая сила аналитика становится более демократизированным, расширяя общий адресуемый спрос.

По отраслям конечных пользователей: здравоохранение вырывается вперед от оплота банков и финансов

Банки и финансы сохранили 27,3% от общих доходов в 2024 году из-за нормативной отчетности и интенсивных данных. Страховщик Fortune 100 сократил время создания дашбордов с трех недель до одного дня, используя Workday Prism аналитика, усиливая доступ менеджеров к самообслуживающимся инсайтам. Более 87% фирм банков и финансов намереваются дальнейшие затраты на ИИ, нацеливаясь на персонализацию и производительность.

Здравоохранение, однако, на пути к среднегодовому темпу роста 18,1%, самому быстрому среди всех вертикалей, поскольку больницы борются с острой нехваткой медсестер, которая может достичь 450 000 к 2025 году. INTEGRIS здоровье сэкономили 30 млн долларов США, сократив вдвое зависимость от условного персонала через аналитику-управляемое планирование. Производство, ИТ-телеком, ритейл, государственный сектор и энергетика также углубляют сценарии использования, но острая нехватка персонала в здравоохранении держит его в центре внимания рынка Рабочая сила аналитика.

Географический анализ

Северная Америка занимала 25,6% рынка Рабочая сила аналитика в 2024 году, поддерживаемая мандатами раскрытия SEC, которые подталкивают детальные метрики персонала. Город Лос-Анджелес демонстрирует продвинутую зрелость, автоматизируя найм и расчет заработной платы для 50 000 сотрудников через ИИ-функции Workday, материально снижая время обработки. Канада капитализирует на цифровизации государственного сектора, в то время как Мексика использует ниршоринг для встраивания аналитики в производственные HR-программы.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 16,3% до 2030 года. Завод Tata сталь Kalinganagar в Индии сэкономил 4 млн долларов США ежегодно, обучив 130 сотрудников аналитике и повысив показатели попадания с 60% до 90%. Китай агрессивно инвестирует, чтобы согласовать автоматизацию и переквалификацию работников, в то время как Япония и Южная Корея смешивают аналитику со стратегиями стареющей рабочей силы. Австралия и Новая Зеландия применяют аналитику для удержания специалистов здравоохранения, где только 41% остаются более двух лет в неметрополитенских районах.

Европа растет стабильно на основе GDPR и Закона об ИИ, которые требуют прозрачных алгоритмов и человеческого надзора. Германия, Великобритания и Франция внедряют в масштабе, при этом французские стартапы выигрывают от сотрудничества Visier и Le лаборатория RH. Нидерланды видят устойчивое внедрение среди транснациональных компаний, тогда как Южная Европа отстает из-за ограниченного предложения аналитических талантов. Ближний Восток и Африка представляют возможности на ранней стадии: ОАЭ и Саудовская Аравия вплетают аналитику в программы Видения 2030, а Южная Африка начинает пилоты государственного сектора, сосредоточенные на картировании навыков.

Конкурентная среда

Рынок Рабочая сила аналитика демонстрирует умеренную концентрацию. Установившиеся HCM-поставщики - Workday, сок, Oracle, UKG - встраивают аналитику нативно в HR-пакеты, в то время как специалисты, такие как Visier, ChartHop и CultureAmp, дифференцируются через глубину аналитики и ИИ-функций. Visier привлек 125 млн долларов США (Серия е) и купил Yva.ИИ для расширения инсайтов организационных сетей, затем объединился с то Josh Bersin Company для более богатых бенчмарков.

Консолидация ускоряется: Workday приобрел HiredScore для ИИ-оптимизированного найма, а Cornerstone Galaxy поглотил SkyHive для усиления управления на основе навыков. TalentNeuron купил HRForecast для объединения внутренних данных сотрудников с внешним трудовым интеллектом, формируя end-к-end движок планирования. Партнерства распространяются, поскольку интеграторы ищут экосистемную широту: Workday объединяется с Randstad для ИИ-управляемого рекрутинга, UKG привлекает Lightcast для данных о навыках, а Paycor встраивает аналитику Visier.

Лидеры отрасли Рабочая сила аналитика

-

Accenture plc

-

ADP, Inc.

-

BambooHR LLC

-

Capgemini SE

-

Ceridian HCM Holding Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Workday и Randstad подписали стратегическое партнерство для интеграции ИИ в рекрутинг, нацеливаясь на сокращение времени заполнения вакансий на напряженных рынках труда.

- Январь 2025: Visier обеспечил финансирование Серии е в размере 125 млн долларов США для ускорения расширения люди-аналитики.

- Январь 2025: One модель стал партнером по инновациям Workday, улучшая оркестрацию данных в HR-системах.

- Январь 2025: Visier и Le лаборатория RH объединились, чтобы предложить французским стартапам продвинутые платформы люди-аналитики.

Объем глобального отчета по рынку Рабочая сила аналитика

Человеческий капитал является активом для любой организации, и изучение данных о людях и сбор данных внутренне помогает в увеличении производительности, повышении удовлетворенности сотрудников и низком уровне текучести кадров. С развитием технологий и увеличением глобальной торговли динамические изменения в рабочей силе сделали необходимым для управления использование Рабочая сила аналитика для лучшей оптимизации потребностей клиентов и персонала сотрудников.

Рынок Рабочая сила аналитика сегментирован по типу компонентов (решения (услуги оптимизации привлечения и развития талантов и расчета заработной платы и мониторинга) и услуги (профессиональные услуги и управляемые услуги)), по типу развертывания (в облаке и локально), по размеру организации (малые и средние предприятия и крупные предприятия), по конечным пользователям (банки и финансы, производство, ИТ и телеком, здравоохранение и ритейл), и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Решения | Оптимизация привлечения и развития талантов |

| Расчет заработной платы и мониторинг персонала | |

| Аналитика производительности и вовлеченности | |

| Аналитика текучести кадров и удержания | |

| Аналитика рисков и соответствия | |

| Услуги | Профессиональные услуги |

| Управляемые услуги | |

| Услуги обучения и поддержки |

| Облако |

| Локальная установка |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Банковские, финансовые услуги и страхование (BFSI) |

| Производство |

| ИТ и телеком |

| Здравоохранение и науки о жизни |

| Ритейл и электронная коммерция |

| Правительство и государственный сектор |

| Энергетика и коммунальные услуги |

| Транспорт и логистика |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу компонентов | Решения | Оптимизация привлечения и развития талантов | |

| Расчет заработной платы и мониторинг персонала | |||

| Аналитика производительности и вовлеченности | |||

| Аналитика текучести кадров и удержания | |||

| Аналитика рисков и соответствия | |||

| Услуги | Профессиональные услуги | ||

| Управляемые услуги | |||

| Услуги обучения и поддержки | |||

| По типу развертывания | Облако | ||

| Локальная установка | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отраслям конечных пользователей | Банковские, финансовые услуги и страхование (BFSI) | ||

| Производство | |||

| ИТ и телеком | |||

| Здравоохранение и науки о жизни | |||

| Ритейл и электронная коммерция | |||

| Правительство и государственный сектор | |||

| Энергетика и коммунальные услуги | |||

| Транспорт и логистика | |||

| Другие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка Рабочая сила аналитика?

Рынок Рабочая сила аналитика достиг 2,52 млрд долларов США в 2025 году и прогнозируется к росту до 5,30 млрд долларов США к 2030 году со среднегодовым темпом роста 16,0%.

Какая модель развертывания лидирует на рынке Рабочая сила аналитика?

Облачные платформы доминируют с 59,2% долей в 2024 году и прогнозируются к самому быстрому среднегодовому темпу роста 16,5% до 2030 года, движимые более низкими капитальными затратами и более легкой интеграцией.

Какой отраслевой сегмент растет быстрее всего?

Здравоохранение является самой быстрорастущей вертикалью, продвигаясь со среднегодовым темпом роста 18,1%, поскольку больницы решают серьезную нехватку медсестер и растущие расходы на труд через аналитику.

Как МСП выигрывают от Рабочая сила аналитика?

МСП используют SaaS-подписки, предварительно настроенные дашборды и интерфейсы с низким кодом для получения инсайтов, основанных на данных, без тяжелых ИТ-инвестиций, стимулируя среднегодовой темп роста 17,8% в сегменте МСП.

Последнее обновление страницы: