Размер и доля рынка клиентской аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

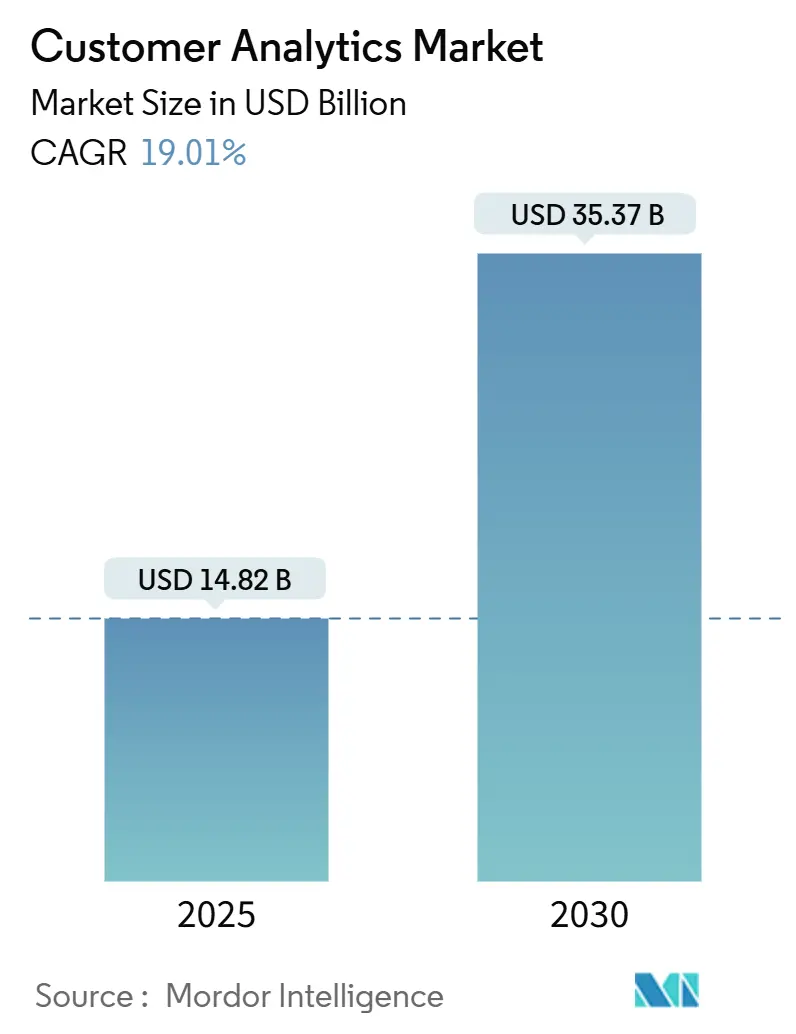

| Размер Рынка (2025) | 14.82 Миллиардов долларов США |

| Размер Рынка (2030) | 35.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.01% CAGR |

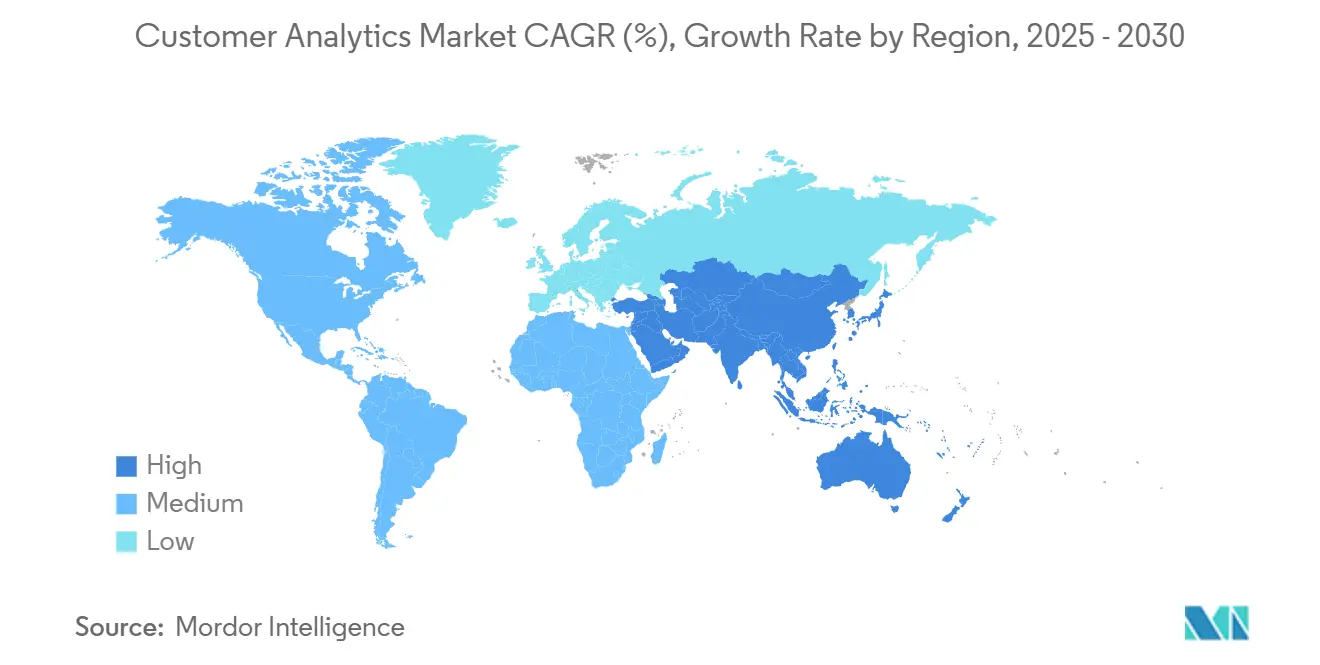

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клиентской аналитики от Mordor Intelligence

Размер рынка клиентской аналитики оценивается в 14,82 млрд долл. США в 2025 году и прогнозируется к росту до 35,37 млрд долл. США к 2030 году при среднегодовом темпе роста 19,01%. Внедрение ускоряется, поскольку предприятия переходят к взаимодействию, основанному на данных, заменяют дорогостоящий массовый маркетинг и синхронизируют фрагментированные цифровые точки соприкосновения. Облачное развертывание остается основной архитектурой, поскольку компании предпочитают масштабируемые модели 'плати по мере использования', которые позволяют избежать капитальных затрат, в то время как модули с поддержкой ИИ набирают популярность, поскольку организации требуют автоматизированного производства инсайтов. Вертикальная экспансия продолжается за пределами розничной торговли в строго регулируемые секторы, такие как здравоохранение, где аналитика поддерживает соответствие требованиям и персонализированную доставку медицинских услуг. Конкурентная интенсивность растет, поскольку поставщики платформ встраивают аналитику в существующие приложения, чтобы удержать клиентов и защитить долю от более мелких специалистов. В то же время регулирование суверенитета данных и нехватка талантов сдерживают краткосрочную экспансию, заставляя предприятия переделывать архитектуры и привлекать внешнюю экспертизу.

Основные выводы отчета

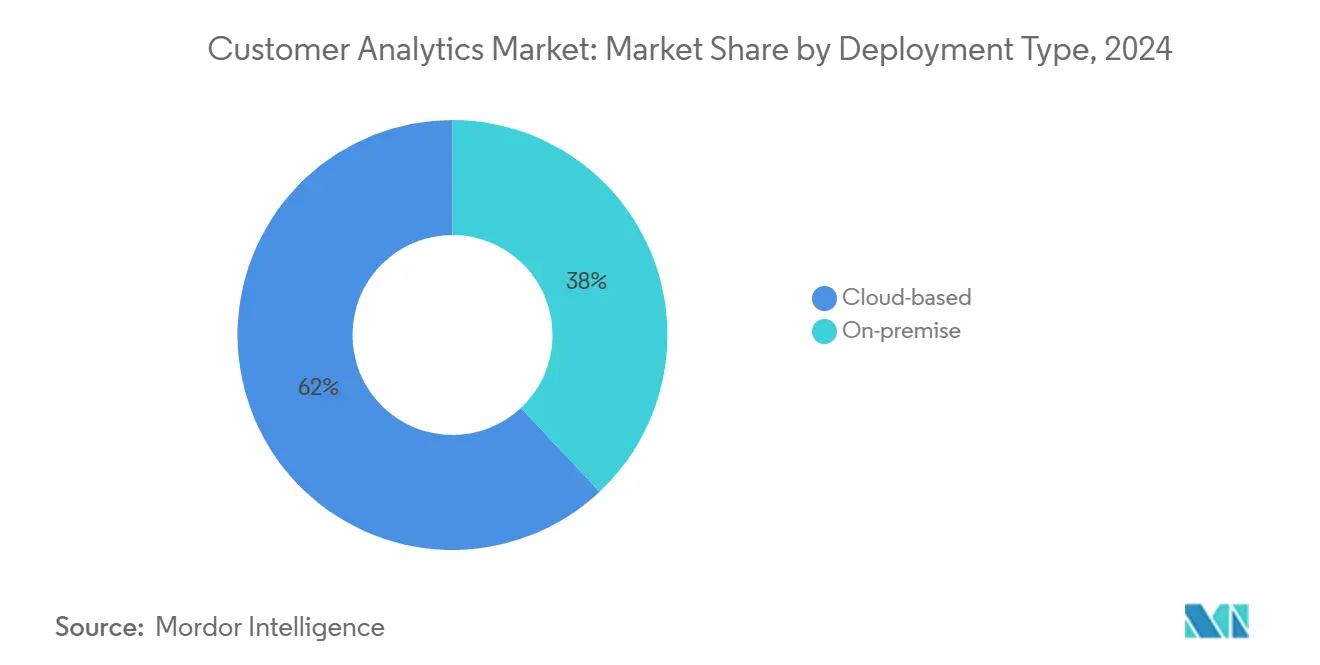

- По типу развертывания облачные решения лидировали с 62% доли рынка клиентской аналитики в 2024 году; локальные развертывания отстают с однозначным ростом.

- По решениям инструменты дашбордов и отчетности удерживали 27% выручки в 2024 году, в то время как модули с поддержкой ИИ прогнозируются к расширению со среднегодовым темпом роста 24,60% до 2030 года.

- По размеру организации крупные предприятия контролировали 64% рынка клиентской аналитики в 2024 году; малые и средние предприятия растут на 19,90% в год, поскольку облако снижает совокупную стоимость владения.

- По услугам управляемые услуги захватили 55% выручки в 2024 году, тогда как профессиональные услуги прогнозируются к росту со среднегодовым темпом роста 24,00% к 2030 году.

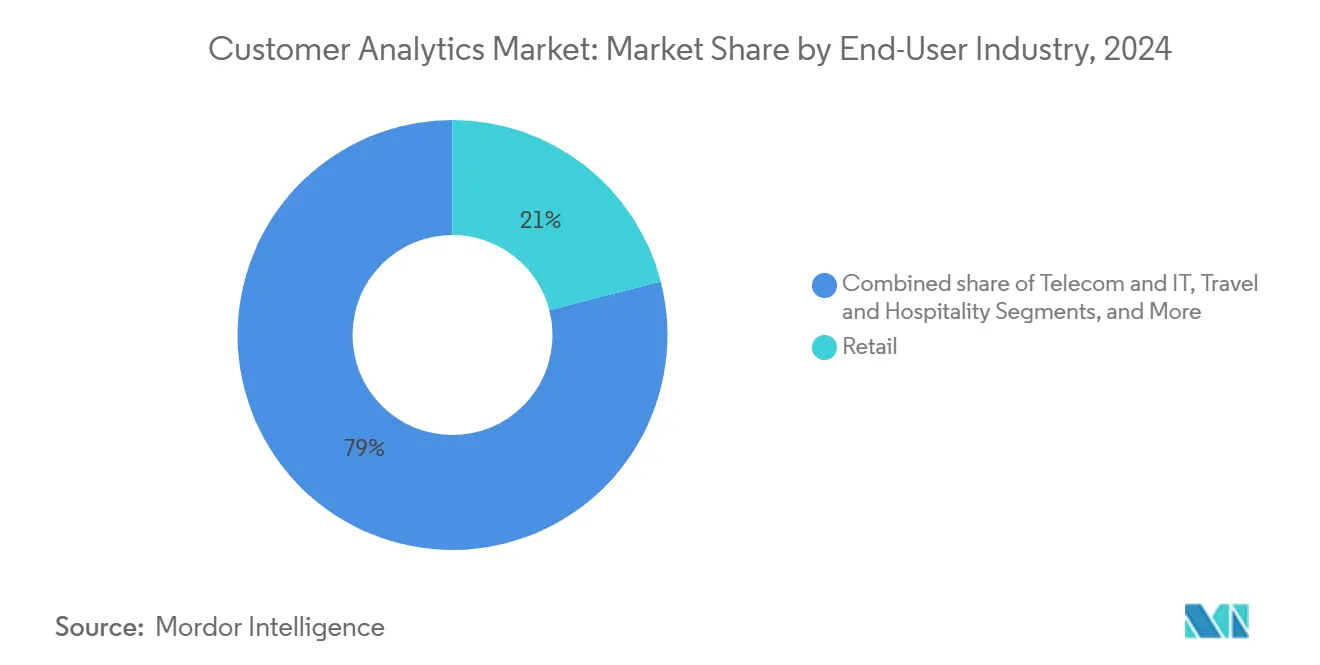

- По отраслям конечных пользователей розничная торговля командовала 21% выручки в 2024 году, и ожидается, что здравоохранение покажет самый быстрый среднегодовой темп роста 22,50% к 2030 году.

- Salesforce, Microsoft, Oracle и IBM вместе составили 43% выручки поставщиков в 2024 году, что отражает умеренную концентрацию среди интегрированных поставщиков платформ.

Тенденции и инсайты глобального рынка клиентской аналитики

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на гиперперсонализированный клиентский опыт | 4.20% | Глобально, с лидерством АТЭС по внедрению | Средний срок (2-4 года) |

| Облачная аналитика снижает совокупную стоимость владения для МСП | 3.80% | Северная Америка и ЕС, расширение в АТЭС | Краткий срок (≤ 2 лет) |

| Самообслуживающаяся аналитика с поддержкой ИИ демократизирует инсайты | 5.10% | Глобально, сконцентрировано в развитых рынках | Средний срок (2-4 года) |

| Платформы клиентских данных, объединенные в пакеты mar-tech | 2.90% | Преимущественно Северная Америка и ЕС | Краткий срок (≤ 2 лет) |

| Медийные сети розничной торговли открывают каналы данных первой стороны | 1.80% | Глобально, лидирует Северная Америка | Долгий срок (≥ 4 лет) |

| Встроенная аналитика внутри рабочих процессов SaaS | 2.40% | Глобально, с фокусом на предприятиях | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на гиперперсонализированный клиентский опыт

Эскалация затрат на привлечение заставляет компании приоритизировать удержание, возвышая персонализацию от маркетинговой цели до основного операционного принципа. Adobe обнаружила, что 71% потребителей ожидают, что бренды предугадают потребности, однако менее 40% компаний доставляют это в масштабе. Стриминговые провайдеры иллюстрируют влияние: Netflix относит примерно 80% вовлеченности зрителей к своему движку рекомендаций, основанному на данных, который адаптируется к поведенческим сигналам в реальном времени. Операторы гостиничного бизнеса отражают этот сдвиг, при этом почти девять из десяти отелей развертывают взаимодействие с гостями с поддержкой ИИ, которые командуют премиальными тарифами за номера. Связь между качеством инсайтов и увеличением выручки поощряет межотраслевые инвестиции в продвинутую сегментацию, моделирование склонности и движки следующих лучших действий, подпитывая рост на рынке клиентской аналитики.

Облачная аналитика снижает совокупную стоимость владения для МСП

Малые и средние предприятия все чаще внедряют облачные сервисы, поскольку подписные модели устраняют большие капитальные затраты и сокращают циклы развертывания. Исследования в США показывают, что годовые технологические расходы для многих МСП составляют от 10 000 до 49 000 долл. США, что делает масштабируемую аналитику с оплатой по использованию финансово привлекательной. Поставщики публичных облаков прогнозируют, что расходы превысят 1 трлн долл. США к 2028 году, и корпоративные архитекторы сообщают, что 85% новых рабочих нагрузок будут следовать принципам 'облако прежде всего' к 2025 году. Для европейских средних компаний 40% называют финансовую неопределенность барьером для цифровых проектов - пробел, который облачные платформы закрывают, преобразуя постоянные затраты в операционные расходы. [1]Asha Istrate, "Do You Know the Digitalization Struggles of Medium-Sized Companies in Western Europe?" ASSIST Software, assist-software.net

Самообслуживающаяся аналитика с поддержкой ИИ демократизирует инсайты

Генеративный ИИ позволяет сотрудникам без навыков кодирования опрашивать данные через интерфейсы естественного языка. Cortex Analyst от Snowflake позволяет пользователям задавать вопросы и получать визуализации без знания SQL или Python. Внутренние метрики крупных предприятий показывают, что время циклов принятия решений сокращается с недель до часов, когда бизнес-пользователи могут исследовать клиентские сигналы напрямую, а не ставить задачи в очередь к центральным командам аналитики. Принятие инструментов самообслуживания распространяется по финансам, операциям и HR, стимулируя более широкое использование платформы и поддерживая двузначное расширение рынка клиентской аналитики. [2]Alex Clayton, "Cortex Analyst: Paving the Way to Self-Service Analytics with AI," Snowflake, snowflake.com

Платформы клиентских данных, объединенные в пакеты mar-tech

Поставщики программного обеспечения встраивают функции платформы клиентских данных (CDP) в существующие маркетинговые облака для решения проблем интеграции и упрощения управления. Oracle CX Unity передает профильные, транзакционные и поведенческие данные в свою CRM-родную среду, помогая маркетологам активировать персонализированные кампании в масштабе. Интеграция внутри знакомых рабочих процессов повышает использование: поставщики технологий сообщают, что менее одной из пяти автономных CDP полностью используется, тогда как связанные версии достигают более высоких показателей активации, поскольку они избегают дублирующих интерфейсов и перекрытий с действующими системами. Эта тенденция усиливает липкость платформы и толкает поставщиков точечных решений к вертикальной специализации.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Законы о суверенитете данных фрагментируют глобальные развертывания | -2.80% | Глобально, с ЕС и США, ведущими ограничения | Краткий срок (≤ 2 лет) |

| Нехватка талантов для компонуемых продуктов данных | -1.90% | Глобально, остро в развитых рынках | Средний срок (2-4 года) |

| Распространение теневых ИТ создает дублированные идентификаторы клиентов | -1.20% | Глобально, сконцентрировано в крупных предприятиях | Средний срок (2-4 года) |

| Потеря сигнала ad-tech после отказа от сторонних файлов cookie | -1.50% | Глобально, влияющее на цифровую рекламу | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Законы о суверенитете данных фрагментируют глобальные развертывания

Правительства ужесточают контроль над хранением персональных данных и трансграничными передачами, заставляя многонациональные компании строить региональные стеки и дублировать конвейеры данных. Правило Министерства юстиции США, блокирующее доступ к чувствительным американским данным со стороны стран, вызывающих озабоченность, иллюстрирует этот сдвиг и добавляет накладные расходы на соответствие, начиная с апреля 2025 года. Организационные архитекторы должны балансировать GDPR, Cloud Act и различающиеся мандаты резидентности АТЭС, часто выбирая локализацию обработки, а не централизацию, что задерживает проекты единого представления клиентов и замедляет внедрение рынка клиентской аналитики в сложных операционных моделях. [3]Merritt Maxim, "Preventing Access to U.S. Sensitive Personal Data and Government Related Data by Countries of Concern," Federal Register, federalregister.gov

Нехватка талантов для компонуемых продуктов данных

Спрос на инженеров, которые могут оркестровать модульные конвейеры, управлять распределенными моделями и операционализировать ИИ, превышает предложение. Академические обзоры находят программы для выпускников, все еще взвешенные к классической статистике, а не к инженерии машинного обучения и разработке продуктов данных. Исследования АТЭС показывают, что 41% организаций здравоохранения не имеют квалифицированных практиков ИИ, заставляя их передавать на аутсорсинг или откладывать аналитические инициативы. Дефицит раздувает зарплатные ожидания и удлиняет циклы найма, повышая спрос на профессиональные услуги, но сдерживая расширение платформы внутри предприятий с ограниченными ресурсами.

Сегментный анализ

По типу развертывания: облако ускоряется за пределами инфраструктуры

Облачные решения составляют 62% выручки 2024 года и прогнозируются к росту со среднегодовым темпом роста 21,40% до 2030 года, поскольку компании предпочитают эластичное масштабирование и сниженные накладные расходы на обслуживание. Во многих случаях ожидается, что размер рынка клиентской аналитики для облачных развертываний превысит 25 млрд долл. США к 2030 году на уровне сегмента. Локальные среды сохраняются в финансовых и государственных контекстах, которые применяют жесткие контроли задержек или резидентности, однако инвестиции концентрируются на гибридных подходах, которые сохраняют чувствительные данные локально, одновременно разгружая тяжелые вычисления в публичные облака. Microsoft сообщила о росте Azure на 35% в Q3 2025 года, относя почти половину дополнительной выручки к услугам ИИ, которые питают сегментацию в реальном времени и моделирование склонности. Многооблачное соглашение Oracle с AWS демонстрирует, как ранее конкурирующие платформы теперь взаимосвязаны для удовлетворения корпоративного спроса на гибкие пути миграции аналитики.

Предприятия, которые переходят в облако, отмечают более быстрые циклы экспериментов: команды данных разворачивают песочницы за считанные минуты и демонтируют их после валидации моделей - процесс, который когда-то требовал недель закупок и установки при локальном оборудовании. Подписное ценообразование преобразует крупные предварительные инвестиции в операционные расходы, облегчая утверждения бюджетов, особенно для МСП. Поскольку поставщики вводят отраслевые планы соответствия, регулируемые секторы все чаще мигрируют аналитические рабочие нагрузки, дополнительно расширяя рынок клиентской аналитики.

По решениям: модули с поддержкой ИИ нарушают традиционные инструменты

Программное обеспечение дашбордов и отчетности все еще представляет 27% выручки 2024 года, поскольку визуальные сводки остаются воротами для нетехнических менеджеров. Однако модули с поддержкой ИИ расширяются со среднегодовым темпом роста 24,60% к 2030 году, позиционируя их как самый быстрорастущий уровень рынка клиентской аналитики. Эти движки автоматизируют инженерию признаков, выбор моделей и анализ сценариев, тем самым сокращая путь от сырых данных к действенному инсайту. Adobe интегрировала генеративный ИИ в свой набор Digital Experience и сгенерировала 5,37 млрд долл. США в 2024 году, валидируя аппетит к встроенному интеллекту.

Приложения голоса клиента, социальных медиа и веб-аналитики продолжают вырезать специализированные случаи использования, но они сходятся под более широкими зонтиками платформ клиентских данных, которые централизуют схему, согласие и разрешение идентичности. Инструменты ETL эволюционируют от пакетных интеграций в конвейеры реального времени, которые обновляют хранилища признаков за секунды, позволяя движкам контента и ценообразования реагировать на клиентский контекст во время живых взаимодействий. Поставщики, которые автоматизируют качество данных и управление непосредственно внутри этих потоков, сильно дифференцируются среди растущего внимания к конфиденциальности.

По размеру организации: рост МСП бросает вызов доминированию предприятий

Крупные предприятия сохранили 64% доли выручки в 2024 году благодаря сложным омниканальным присутствиям, которые генерируют высокие объемы данных и требуют продвинутого ИИ. Однако МСП расширяются на 19,90% в год, сужая разрывы в возможностях, поскольку облачные подписки устраняют тяжелые затраты на инфраструктуру. Размер рынка клиентской аналитики для МСП прогнозируется к пересечению 9 млрд долл. США к 2030 году, отражая устойчивый двузначный рост среди компаний с менее чем 1000 сотрудников. Паттерны внедрения различаются: МСП ценят упакованные дашборды и предписывающие рекомендации, тогда как корпорации строят кастомизированные модели, которые включают данные лояльности, расшифровки колл-центров и IoT точки соприкосновения.

Поставщики отвечают многоуровневыми предложениями: корпоративные издания подчеркивают открытые API, интеграцию DevOps и фреймворки управления, тогда как пакеты МСП приоритизируют шаблонные путешествия и управляемое введение в курс дела. Модальности обучения и поддержки также расходятся. Крупные организации заключают многолетние соглашения об управляемых услугах для покрытия сложных требований data-ops; МСП опираются на форумы сообщества и быстрые руководства по началу работы для контроля затрат. Эта сегментация позволяет провайдерам выравнивать структуры маржи с различной готовностью платить.

По отраслям конечных пользователей: здравоохранение лидирует в цифровой трансформации

Розничная торговля осталась крупнейшим принимающим с 21% выручки в 2024 году благодаря персонализации электронной коммерции и быстрому распространению медийных сетей розничной торговли, которые монетизируют данные первой стороны. Здравоохранение настроено стать самой быстрорастущей вертикалью с среднегодовым темпом роста 22,50%, поскольку предиктивные инсайты улучшают вовлеченность пациентов, снижают затраты на повторные госпитализации и поддерживают уход, основанный на ценности. Definitive Healthcare прогнозирует, что ИИ в системах здравоохранения приблизится к 173 млрд долл. США к 2029 году, подчеркивая взлетно-посадочную полосу для внедрения аналитики.

Производственные компании инвестируют в предиктивное обслуживание и аналитику контроля качества как часть расходов на цифровую трансформацию в размере 3,7 трлн долл. США, ожидаемых к 2027 году. Бренды гостеприимства выделяют бюджеты для адаптации путешествий гостей, используя данные от движков бронирования, мобильных приложений и датчиков умных комнат. Институции BFSI фокусируются на принятии решений о следующем лучшем предложении и обнаружении мошенничества, в то время как операторы связи монетизируют контекстуальные паттерны использования сети для питания перекрестных продажных игр. Разнообразие случаев использования закрепляет широкий спрос, укрепляя многоуровневый рост на рынке клиентской аналитики. [4]Peter Del Negro, "AI Will Continue to Be a Transformative Force in Healthcare," Definitive Healthcare, definitivehc.com

По услугам: профессиональные услуги стимулируют успех внедрения

Управляемые услуги захватили 55% выручки 2024 года, поскольку многие компании предпочитают передавать ежедневную оптимизацию партнерам, которые гарантируют время работы, безопасность и непрерывное улучшение. Профессиональные услуги, однако, настроены опережать со среднегодовым темпом роста 24,00%, поскольку компании решают развертывания на зеленом поле, переделку схем и операционализацию моделей ИИ. Сдвиг к компонуемым архитектурам открывает свежие консалтинговые возможности вокруг оркестровки микросервисов, дизайна шины сообщений и управления в реальном времени.

Нехватка талантов интенсифицирует спрос: одни только операторы телекоммуникаций прогнозируют дефицит более 100 000 профессионалов с навыками аналитики к 2025 году, толкая их к совместным инновациям с системными интеграторами. Поставщики все чаще упаковывают мастер-классы, оценки этики данных и руководства по управлению изменениями внутри подписок на программное обеспечение, создавая смешанные коммерческие модели, которые выравнивают стимулы для устойчивой реализации ценности. Подход снижает риск неудачи проекта, одновременно повышая среднюю стоимость контракта.

Географический анализ

Северная Америка доминирует в расходах благодаря глубокому проникновению облаков, зрелым пулам талантов data science и сильному венчурному финансированию, которое превысило 109,1 млрд долл. США для стартапов ИИ в 2024 году. Поставщики используют плотные присутствия центров данных по США и Канаде для доставки низколатентного вывода для кампаний персонализации в реальном времени. Регулятивная политика остается сравнительно гибкой, хотя акты конфиденциальности на уровне штатов требуют региональных контролей согласия. Развивающиеся экосистемы электронной коммерции Мексики создают дополнительный спрос, поскольку ритейлеры ищут инсайт в омниканальное поведение покупателей.

Европа следует близко, поскольку организации соответствуют GDPR, стимулируя внедрение аналитических фреймворков privacy-by-design. Германия и Великобритания лидируют внедрение, поддерживаемые модернизацией производства и финансовых услуг, в то время как Франция и Италия ускоряют цифровые программы через государственные стимулы. Мандаты локализации данных заставляют поставщиков работать с многорегиональными кластерами, увеличивая операционные затраты, но повышая доверие среди клиентов, чувствительных к конфиденциальности. Инициативы ЕС вокруг меток доверенного облака и безопасных песочниц аналитики дополнительно влияют на архитектурные решения.

АТЭС представляет самый быстрорасширяющийся регион, с 43% предприятий, планирующих >20% увеличения бюджетов ИИ в течение ближайшего года. Китай масштабирует отечественные большие языковые модели для обслуживания местных регуляций, порождая параллельные экосистемы, отличные от западных платформ. Секторы BFSI и телекома Индии инвестируют тяжело в платформы данных для достижения пользователей mobile-first. Япония и Южная Корея подчеркивают омниканальную аналитику розничной торговли, и Австралия поддерживает устойчивый рост на основе сильной облачной инфраструктуры и благоприятных валютных трендов. В целом, региональные расходы на ИИ могли бы превысить 110 млрд долл. США к 2028 году, поддерживая прочную экспансию рынка клиентской аналитики.

Конкурентный ландшафт

Рынок демонстрирует умеренную консолидацию. Salesforce, Microsoft, Oracle и IBM коллективно удерживают приблизительно 43% глобальной выручки, используя глубокие установочные базы и стратегии связывания кросс-сьютов. Salesforce сгенерировала 900 млн долл. США в Data Cloud и ИИ годовой повторяющейся выручке в финансовом 2025 году, всплеск 120% в годовом исчислении, подчеркивая клиентский аппетит к встроенному интеллекту. Облачное подразделение Microsoft сообщило о выручке 42,4 млрд долл. США в Q3 2025 года, с услугами ИИ, значительно способствующими экспансии Azure, укрепляя привязку платформы для аналитических рабочих нагрузок.

Специализированные поставщики дифференцируются через глубину вертикальных случаев использования, например, скоринг риска пациентов в здравоохранении или предиктивное обслуживание в производстве. Подъем компонуемых архитектур выравнивает интеграционные барьеры, позволяя меньшим провайдерам взаимодействовать с большими платформами через открытые API и предварительно построенные коннекторы. Стратегические партнерства интенсифицировались: Oracle и AWS теперь совместно продвигают сервисы баз данных для удовлетворения гибридных требований, в то время как приобретение DataStax IBM улучшает обработку неструктурированных данных, существенную для генеративного ИИ. Конкурентные факторы все чаще вращаются вокруг разработки моделей с низким кодом, автоматизации управления и инструментария ответственного ИИ, а не только основной функциональности аналитики.

Клиенты взвешивают дорожные карты поставщиков для соответствия конфиденциальности, гибкости развертывания и совокупной стоимости владения. Затраты переключения остаются высокими после встраивания моделей данных, графов идентичности и каналов активации, укрепляя позиции действующих лиц, но все еще оставляя место для инноваций там, где сохраняются доменно-специфические болевые точки. Продолжающаяся волна приобретений и альянсов предполагает дальнейшую консолидацию в течение следующих трех лет.

Последние отраслевые разработки

- Апрель 2025: Microsoft объявила выручку Q3 FY25 в 70,1 млрд долл. США; Azure и другие облачные сервисы продвинулись на 33% при сильном внедрении ИИ-аналитики.

- Февраль 2025: Adobe показала рекордную выручку финансового 2024 года в 21,51 млрд долл. США, с решениями Digital Experience, вносящими вклад в 5,37 млрд долл. США, подчеркивая устойчивый спрос на платформы маркетинговой аналитики.

- Февраль 2025: IBM закрыла покупку DataStax, интегрируя AstraDB с watsonx для усиления поддержки генеративного ИИ для рабочих нагрузок клиентских данных.

- Январь 2025: IBM согласилась приобрести Applications Software Technology для углубления консалтинговых возможностей Oracle Cloud для клиентов государственного сектора, расширяя свой портфель услуг клиентской аналитики.

Область отчета глобального рынка клиентской аналитики

Рынок потребительской аналитики набирает обороты, поскольку все больше компаний мигрируют с локальных на облачные сервисы для стимулирования роста компании. Клиентская аналитика используется страховыми компаниями, банками и многими другими предприятиями для лучшего анализа жизненной ценности клиентов и увеличения перекрестных продаж, среди прочего. В отличие от телекома, который фокусируется на снижении оттока, такие отрасли, как электронная коммерция и розничная торговля, сильно подчеркивают поведение клиентов при покупке.

Рынок клиентской аналитики сегментирован по типу развертывания (локальное и облачное), решению (инструменты аналитики социальных медиа, инструменты веб-аналитики, инструменты дашбордов и отчетности, голос клиента, ETL и аналитические модули/инструменты), размеру организации (малые и средние предприятия и крупные предприятия), услуге (управляемая услуга и профессиональная услуга), отрасли конечного пользователя (телекоммуникации и ИТ, путешествия и гостеприимство, и розничная торговля), и географии.

| Локальное |

| Облачное |

| Инструменты аналитики социальных медиа |

| Инструменты веб-аналитики |

| Инструменты дашбордов и отчетности |

| Голос клиента (VoC) |

| ETL (извлечение-преобразование-загрузка) |

| Продвинутые аналитические модули |

| МСП |

| Крупные предприятия |

| Телекоммуникации и ИТ |

| Путешествия и гостеприимство |

| Розничная торговля |

| BFSI |

| Медиа и развлечения |

| Здравоохранение |

| Транспорт и логистика |

| Производство |

| Другие отрасли |

| Управляемая услуга |

| Профессиональная услуга |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Саудовская Аравия | ||

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По типу развертывания | Локальное | ||

| Облачное | |||

| По решению | Инструменты аналитики социальных медиа | ||

| Инструменты веб-аналитики | |||

| Инструменты дашбордов и отчетности | |||

| Голос клиента (VoC) | |||

| ETL (извлечение-преобразование-загрузка) | |||

| Продвинутые аналитические модули | |||

| По размеру организации | МСП | ||

| Крупные предприятия | |||

| По отрасли конечного пользователя | Телекоммуникации и ИТ | ||

| Путешествия и гостеприимство | |||

| Розничная торговля | |||

| BFSI | |||

| Медиа и развлечения | |||

| Здравоохранение | |||

| Транспорт и логистика | |||

| Производство | |||

| Другие отрасли | |||

| По услуге | Управляемая услуга | ||

| Профессиональная услуга | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Саудовская Аравия | |||

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка клиентской аналитики?

Рынок клиентской аналитики оценивается в 14,82 млрд долл. США в 2025 году

Как быстро ожидается рост рынка клиентской аналитики?

Прогнозируется расширение со среднегодовым темпом роста 19,01%, достигнув 35,37 млрд долл. США к 2030 году.

Какая модель развертывания лидирует на рынке?

Облачное развертывание лидирует с 62% долей выручки в 2024 году и прогнозируется к росту выше 21% в год.

Какая отрасль испытает самое быстрое внедрение решений клиентской аналитики?

Прогнозируется, что здравоохранение будет расти со среднегодовым темпом роста 22,50% до 2030 года, поскольку провайдеры используют аналитику для вовлеченности пациентов и соответствия регуляциям.

Почему МСП более быстро внедряют платформы клиентской аналитики сейчас?

Облачное ценообразование устраняет большие предварительные затраты и упрощает внедрение, позволяя МСП получать доступ к возможностям корпоративного уровня при управляемых операционных расходах.

Какой ключевой фактор сдерживает глобальные развертывания унифицированных аналитических платформ?

Различающиеся регуляции суверенитета данных заставляют многонациональные компании локализовать хранение и обработку, увеличивая сложность и замедляя развертывание.

Последнее обновление страницы: