Размер и доля рынка лечения болезни фон Виллебранда

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.40 Миллиардов долларов США |

| Размер Рынка (2030) | 3.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения болезни фон Виллебранда от Mordor Intelligence

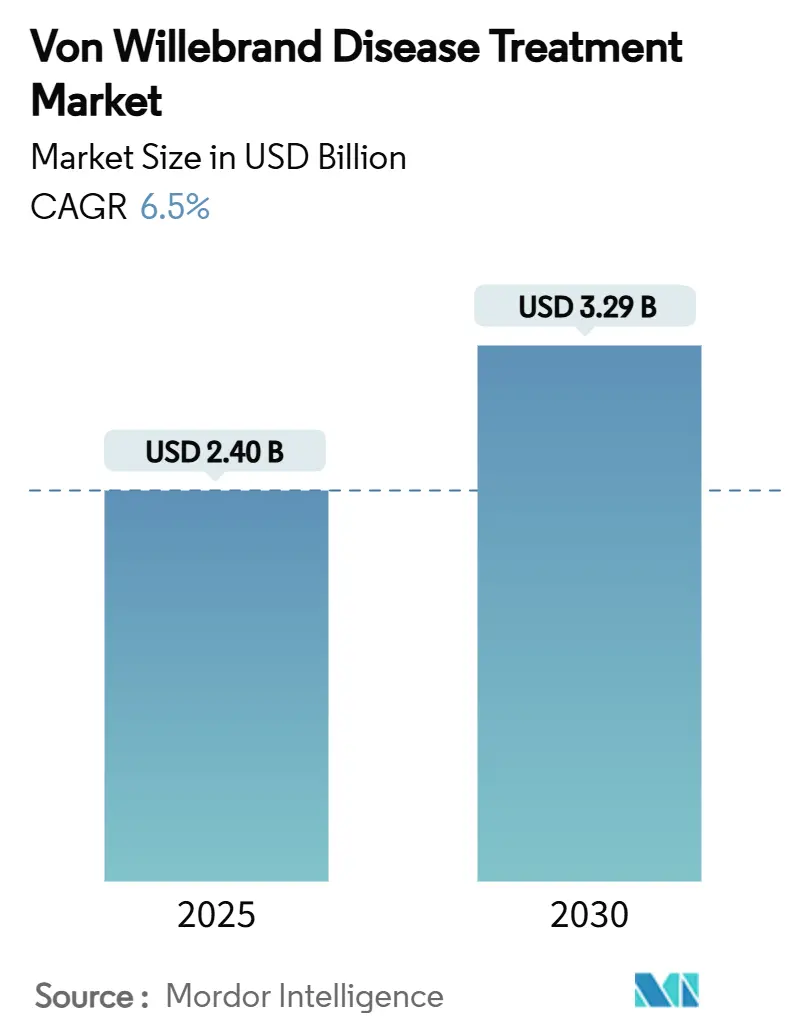

Рынок лечения болезни фон Виллебранда составил 2,40 млрд долл. США в 2025 году и на пути к достижению 3,29 млрд долл. США к 2030 году, что означает среднегодовой темп роста 6,5% в прогнозном периоде. Внедрение лечебных генных терапий, быстрое принятие диагностики с поддержкой ИИ и принятие плательщиками возмещения расходов на основе ценности ускоряют рост доходов, в то время как больничные формуляры все чаще отдают предпочтение рекомбинантным, свободным от патогенов концентратам перед препаратами плазменного происхождения. Расширение федеральных программ помощи пациентам в Северной Америке, более широкое генетическое скрининговое обследование новорожденных в Азиатско-Тихоокеанском регионе и ускоренный обзор подкожных нано-формуляций десмопрессина также углубляют адресуемый спрос. Генные терапии, такие как BEQVEZ от Pfizer и HEMGENIX от CSL Behring, обе одобренные в 2024-2025 годах, создают перспективу одноразовых вмешательств, которые снижают пожизненное потребление факторов. Несмотря на сильную динамику, рынок лечения болезни фон Виллебранда по-прежнему сталкивается с недодиагностикой в регионах с низким доходом, высокими первоначальными затратами на генную терапию и температурно-чувствительными цепочками поставок плазменных продуктов.

Ключевые выводы отчета

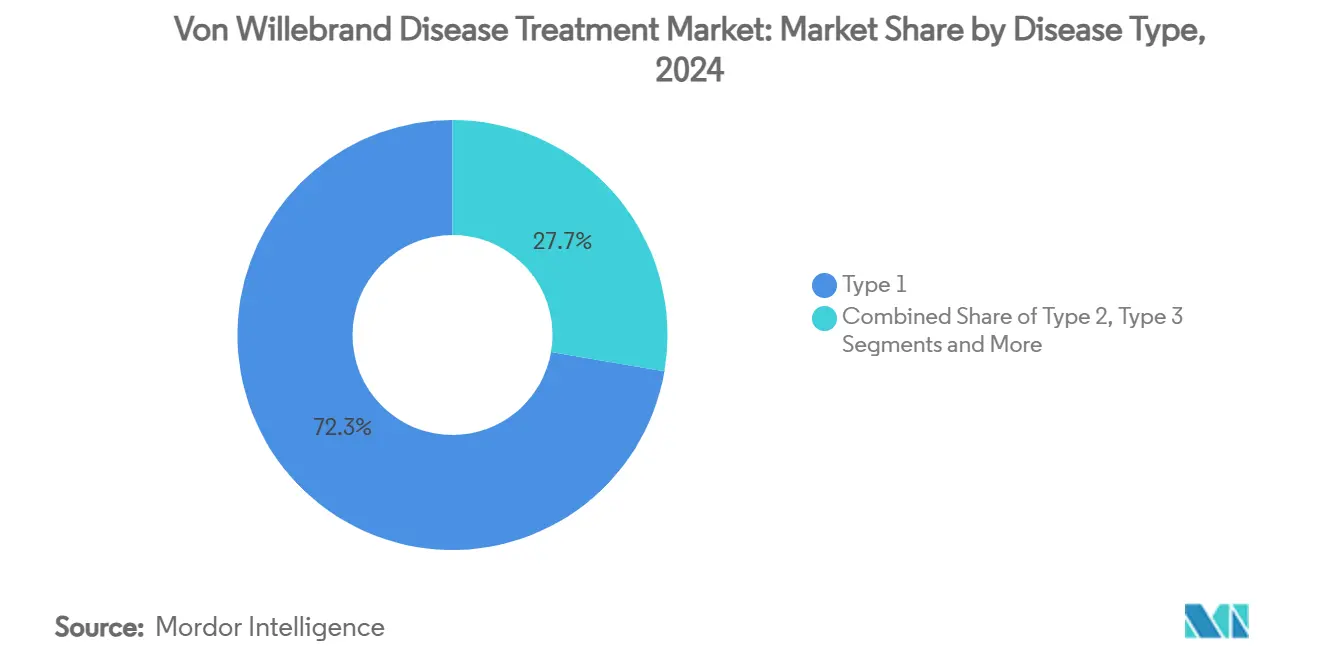

- По типу заболевания тип 1 занимал 72,35% доли рынка болезни фон Виллебранда в 2024 году; прогнозируется рост приобретенной БфВ со среднегодовым темпом роста 11,25% до 2030 года.

- По типу лечения комбинированные концентраты ФВ/ФVIII лидировали с долей доходов 46,53% в 2024 году; рекомбинантные концентраты только ФВ расширяются со среднегодовым темпом роста 13,85% до 2030 года.

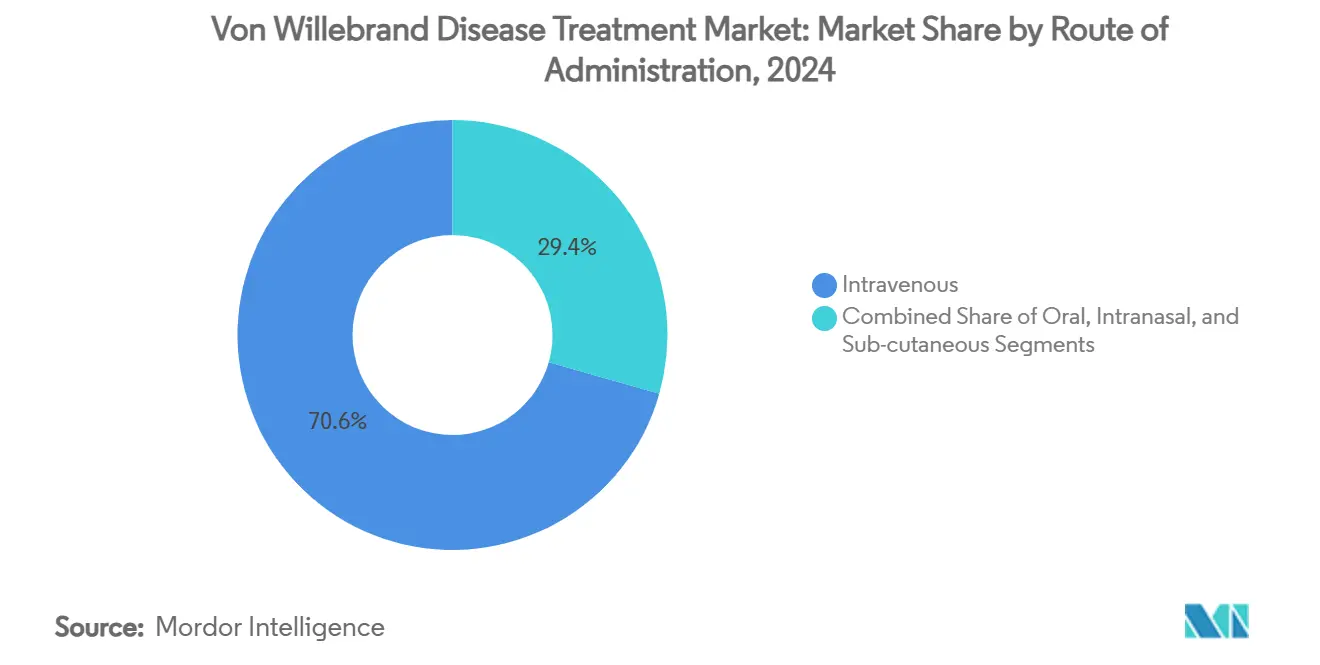

- По способу введения внутривенная терапия составляла 70,62% размера рынка болезни фон Виллебранда в 2024 году, в то время как подкожная доставка растет со среднегодовым темпом роста 13,52% до 2030 года.

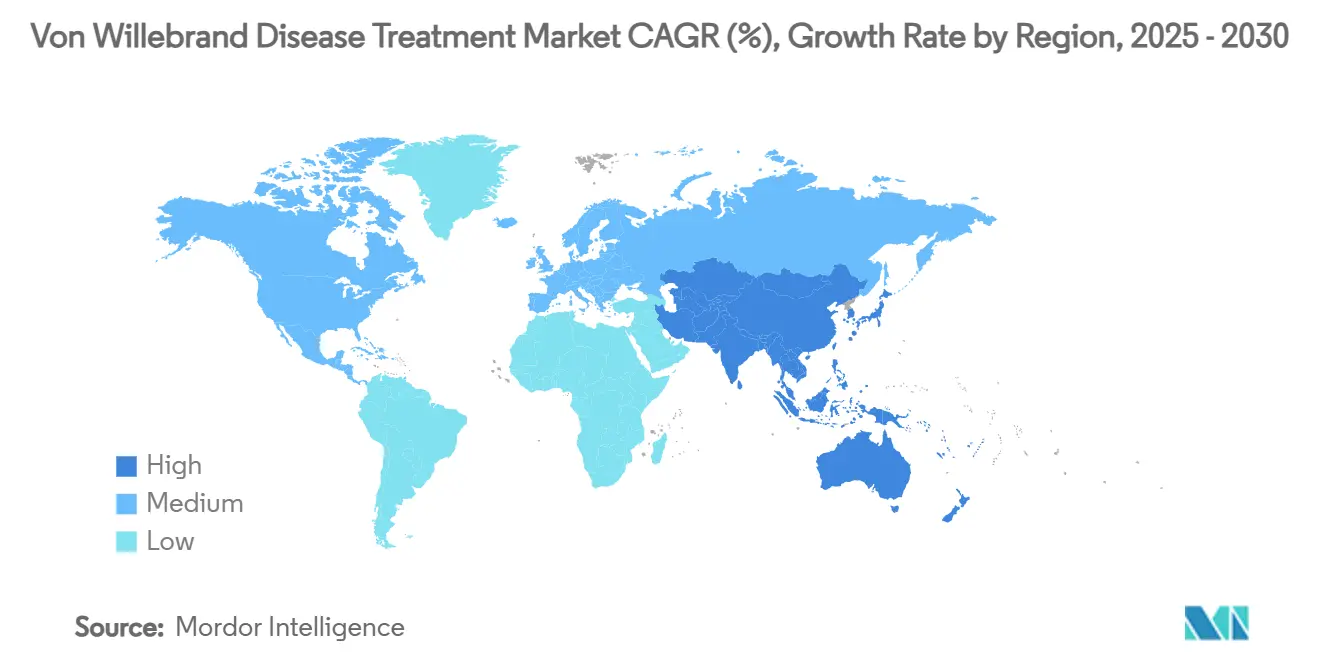

- По географии Северная Америка составляла 38,82% доли в 2024 году; Азиатско-Тихоокеанский регион показывает самый быстрый региональный среднегодовой темп роста на уровне 10,61% до 2030 года.

Тенденции и аналитика глобального рынка лечения болезни фон Виллебранда

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие программы помощи пациентам и благотворительного доступа | +0.8% | Глобально, с концентрацией в Северной Америке и ЕС | Средний срок (2-4 года) |

| Рост диагностики благодаря более широкому профилактическому генетическому скринингу | +1.2% | Основная АТЭС, распространение на БВА | Долгий срок (≥ 4 лет) |

| Увеличение больничного внедрения рекомбинантных концентратов только ФВ | +0.9% | Северная Америка и ЕС, расширение в АТЭС | Краткий срок (≤ 2 лет) |

| Ускоренная процедура FDA для подкожных нано-формуляций DDAVP | +0.6% | Глобальная регуляторная гармонизация | Средний срок (2-4 года) |

| Всплеск центров гемофилии с оплатой за результат, объединяющих уход за БфВ | +0.7% | Северная Америка, пилотные программы в ЕС | Краткий срок (≤ 2 лет) |

| Интегрированные в ЭМК системы принятия решений о риске кровотечений с поддержкой ИИ | +0.5% | Северная Америка и ЕС, избранные рынки АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие программы помощи пациентам и благотворительного доступа

Федеральное финансирование для 141 центра лечения гемофилии позволяет поставщикам распространять льготные факторные продукты по программе 340B, снижая расходы из кармана и улучшая приверженность[1]National Bleeding Disorders Foundation, "Federal Programs for People with Bleeding Disorders," bleeding.org. Действия на уровне штатов, такие как закон Калифорнии All Copays Count, дополнительно снижают финансовые барьеры, в то время как CMS неуклонно повышает сбор за предоставление факторов свертывания, обеспечивая предсказуемое возмещение. Эти меры делают терапии доступными для недостаточно обслуживаемых пациентов, поддерживая спрос на рынке лечения болезни фон Виллебранда. Ожидается, что репликация этой многосторонней модели в Европе и развивающихся экономиках расширит глобальный охват. Благотворительные фонды также финансируют профилактику для незастрахованных взрослых, увеличивая объем лечения.

Рост диагностики благодаря более широкому профилактическому генетическому скринингу

Страны, добавляющие панели биомаркеров сухих пятен крови к скринингу новорожденных, достигают 95% точности обнаружения нарушений свертываемости, которые пропускают обычные тесты. Министерства здравоохранения Азиатско-Тихоокеанского региона масштабируют аналогичные программы, удваивая признанную популяцию БфВ в пилотных провинциях. Включение Швецией биомаркеров NT-proBNP и IL-1 RL1 иллюстрирует, как раннее обнаружение переносит идентификацию на младенческий возраст, побуждая своевременное вмешательство и увеличивая рынок лечения болезни фон Виллебранда. Вместе с реестром естественной истории ATHN данные о реальных результатах теперь определяют покрытие плательщиками для проактивных методов лечения. Всплеск диагностики создает стабильный конвейер пациентов, нуждающихся в пожизненных или лечебных терапиях.

Увеличение больничного внедрения рекомбинантных концентратов только ФВ

Больничные формуляры предпочитают рекомбинантные концентраты, поскольку они устраняют риск патогенов, передающихся через кровь, и показывают превосходное восстановление мультимерного состава, особенно в случаях типа 2A. Расширение FDA применения wilate для универсальной профилактики и его исключительность орфанного препарата в 2025 году ускоряют внедрение[2]Octapharma USA, "FDA Grants Orphan Drug Exclusivity to wilate," octapharma.com. Контракты на основе ценности вознаграждают сокращение экстренных визитов, поэтому больницы отдают приоритет агентам с 94% эффективностью предотвращения кровотечений. По мере распространения моделей пакетных платежей рекомбинантные продукты получают предпочтительный статус, увеличивая доходы на рынке лечения болезни фон Виллебранда.

Ускоренная процедура FDA для подкожных нано-формуляций DDAVP

GC1130A от GC Biopharma получил ускоренный обзор в 2024 году, сигнализируя о приверженности регулятора формуляциям, которые повышают точность дозирования и принятие пациентами. Подкожные наночастицы обещают контролируемое высвобождение, которое снижает тахифилаксию и удлиняет интервалы дозирования. Принятие педиатрами растет, поскольку инъекции обходят дискомфорт назальных спреев, в то время как фармакокинетическое моделирование поддерживает индивидуализированные режимы. После одобрения эти активы сократят время в больничных креслах и укрепят приверженность, добавляя свежий импульс рынку лечения болезни фон Виллебранда.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянная недодиагностика в регионах с низким доходом | -1.1% | Африка к югу от Сахары, Южная Азия, Латинская Америка | Долгий срок (≥ 4 лет) |

| Высокая стоимость пожизненной терапии несмотря на появление биосимиляров | -0.8% | Глобально, остро в развивающихся рынках | Средний срок (2-4 года) |

| Ограниченная мощность холодовой цепи для продуктов плазменного происхождения в Африке | -0.4% | Африка к югу от Сахары, избранные рынки БВА | Средний срок (2-4 года) |

| Регуляторная неопределенность вокруг испытаний генного редактирования для БфВ | -0.3% | Глобально, регуляторная гармонизация ожидается | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянная недодиагностика в регионах с низким доходом

Многие развивающиеся страны выявляют менее 10% ожидаемых случаев, сдерживая рост спроса на терапии. Ограниченные лабораторные мощности, дефицитные коагуляционные реагенты и низкая осведомленность клиницистов означают, что симптомы БфВ часто неправильно приписывают гинекологическим или инфекционным состояниям. Инвестиционные приоритеты отдают предпочтение инфекционным заболеваниям, откладывая внедрение специализированной диагностики. Международные донорские партнерства остаются маломасштабными, поэтому пробелы в покрытии вряд ли закроются быстро, влияя на глобальный рынок лечения болезни фон Виллебранда.

Высокая стоимость пожизненной терапии несмотря на появление биосимиляров

Генные терапии стоят 3,5 млн долл. США за дозу в Соединенных Штатах, создавая бюджетный шок для плательщиков несмотря на долгосрочные компенсации затрат. В Бразилии медианные годовые расходы на терапию гемофилии A превышают эквивалент 90 000 долл. США, указывая на проблемы доступности даже в системах всеобщего здравоохранения. Страховщики вводят правила поэтапной терапии и предварительные авторизации, которые задерживают начало лечения. Требования к оплате из кармана подрывают приверженность и могут привести к дорогостоящим осложнениям, связанным с кровотечениями, снижая внедрение на рынке лечения болезни фон Виллебранда.

Сегментный анализ

По типу заболевания: доминирование типа 1 обеспечивает стабильность рынка

БфВ типа 1 генерировала 72,35% глобальных доходов в 2024 году, закрепляя размер рынка лечения болезни фон Виллебранда за этот год. Преобладающие легкие фенотипы полагаются на доступный десмопрессин, поддерживая предсказуемые объемы. Приобретенная БфВ, хотя сегодня меньше, обеспечивает самое быстрое расширение со среднегодовым темпом роста 11,25% до 2030 года, поскольку онкологи и кардиологи тестируют пациентов перед процедурами. Подварианты типа 2 вместе добавляют клиническую сложность, поскольку они требуют концентратной профилактики; случаи типа 2A особенно выигрывают от рекомбинантных продуктов только ФВ, которые восстанавливают высокомолекулярные мультимеры, снижая годовую частоту кровотечений.

Тяжелая, но редкая когорта типа 3 несет непропорциональные затраты из-за интенсивных инфузий факторов и ортопедических операций, подчеркивая проблемы возмещения в развивающихся экономиках. Долгосрочный опыт центров показывает постоянную недодиагностику по всем типам, побуждая к призывам о расширении реестра и поддержке плательщиками генетического тестирования[3]HemaSphere, "Rare Bleeding Disorders," journals.lww.com. Растущая осведомленность о лекарственно-индуцированной БфВ у стареющего населения дополнительно увеличивает рынок лечения болезни фон Виллебранда.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу лечения: рекомбинантные инновации бросают вызов традиционным концентратам

Комбинированные концентраты ФВ/ФVIII сохранили 46,53% доходов в 2024 году, отражая широкое клиническое знакомство и двойное покрытие факторов. Тем не менее, рекомбинантные линии только ФВ растут быстро со среднегодовым темпом роста 13,85%, сигнализируя о решительном сдвиге в закупках. Больницы ищут продукты, свободные от патогенов, в условиях усиленного фармаконадзора, а контракты на основе ценности стимулируют сокращение кровотечений, ускоряя принятие рекомбинантных препаратов на рынке лечения болезни фон Виллебранда. Десмопрессин остается ключевым для управления типом 1, хотя проблемы приверженности назальным спреям мотивируют инвестиции в подкожные нано-формуляции.

Антифибринолитики, такие как транексамовая кислота, наряду с местными агентами, обеспечивают дополнительный контроль слизистых кровотечений. Лечебные генные терапии появляются, следуя доказательству концепции BEQVEZ, и они могут сбросить профили спроса, сокращая рецидивирующее использование концентратов. Расширение этикетки профилактики wilate от Octapharma заставляет конкурентов демонстрировать сравнительную эффективность, интенсифицируя инновации на рынке лечения болезни фон Виллебранда.

По способу введения: подкожные инновации трансформируют пациентский опыт

Внутривенная инфузия оставалась доминирующей с долей 70,62% в 2024 году, поскольку клинические протоколы и инфраструктура инфузионных центров хорошо установлены. Однако подкожная доставка растет со среднегодовым темпом роста 13,52%, отражая спрос на самостоятельное введение. Одобрение Alhemo в 2024 году подтверждает, что ежедневная подкожная профилактика может соответствовать эффективности внутривенного введения, освобождая пациентов от барьеров доступа к порту. Интраназальный DDAVP поддерживает педиатрические и легкие случаи, но переменная абсорбция ограничивает использование у взрослых. Пероральные антифибринолитики остаются дополнительными, с продолжающимися исследованиями пероральных биоусилителей десмопрессина, которые могли бы дополнительно диверсифицировать варианты.

Исследования результатов, сообщаемых пациентами, показывают более высокие оценки удовлетворенности и более низкие показатели пропущенных доз с подкожными режимами, подразумевая структурный сдвиг на рынке лечения болезни фон Виллебранда. Инъекции контролируемого высвобождения, разработанные для еженедельного или ежемесячного дозирования, нацелены на замещение традиционной внутривенной профилактики в регионах с высоким доходом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 38,82% доходов 2024 года, поддерживаемая скидками 340B и комплексными сетями лечебных центров, которые гарантируют доступ к продуктам. Структуры возмещения генной терапии появляются сначала в Соединенных Штатах, позволяя более раннее принятие и поддерживая премиальное ценообразование. Канада немного отстает из-за провинциальных обзоров формуляров, но выигрывает от централизованных закупок плазмы.

Европа демонстрирует высокое внедрение рекомбинантных препаратов, поскольку национальные плательщики требуют вирусобезопасные концентраты, но строгие оценки медицинских технологий задерживают некоторые новые терапии. Западноевропейские рынки договариваются о соглашениях по разделению рисков для генной терапии, привязывая платежи к устойчивой независимости от факторов, что формирует динамику закупок на рынке лечения болезни фон Виллебранда. Восточная Европа сталкивается с более жесткими бюджетами и более медленным развертыванием диагностики, создавая двухуровневый ландшафт в регионе.

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 10,61% до 2030 года, поскольку регуляторы упрощают процессы обзора, а правительства инвестируют в местное производство. Китай, Индия и Южная Корея расширяют панели скрининга новорожденных и субсидируют импорт концентратов, обеспечивая двузначный рост объемов. Южная Америка, в частности Бразилия, использует централизованные закупки и стандартизацию клинических протоколов для расширения доступа несмотря на экономические ограничения. В отличие от этого, прогресс Ближнего Востока и Африки затрудняется дефицитом диагностики и холодовой цепи, хотя снижение цен на рекомбинантные препараты могло бы разблокировать скрытый спрос позже в прогнозе.

Конкурентный ландшафт

Рынок лечения болезни фон Виллебранда остается умеренно консолидированным, при этом CSL Behring, Takeda и Octapharma контролируют основную часть поставок концентратов плазменного происхождения. Их вертикальная интеграция от сбора плазмы до готовых биологических препаратов обеспечивает экономию на масштабе и безопасность поставок. Участники рынка сосредотачиваются на рекомбинантных инновациях, подкожной доставке и лечебных методах для дифференциации. CSL Behring расширяется за пределы плазмы через генную терапию HEMGENIX, в то время как Sanofi использует кандидат РНК-интерференции Qfitlia для обращения к популяциям с ингибиторами.

Стратегические альянсы размножаются. Плазменные лидеры лицензируют программное обеспечение для дозирования на основе ИИ, чтобы встроить результаты на основе ценности в торговые презентации. Разработчики генной терапии заключают соглашения по разделению рисков с программами Medicaid США для ускорения привлечения пациентов. Производители устройств сотрудничают с поставщиками концентратов для совместной упаковки подкожных автоинжекторов, упрощая домашнее использование. Конкурентная интенсивность поэтому смещается от чистого объема к дифференциации клинических результатов, изменяя коммерческие модели на рынке лечения болезни фон Виллебранда.

Возможности белого пространства включают диагностические платформы для регионов с низким доходом, рекомбинантные конструкты с удлиненным периодом полувыведения и формуляции, не требующие холодовой цепи. Барьеры для входа охватывают капитальные затраты на фракционирование плазмы, сложные одобрения биологических препаратов и колебания плательщиков относительно высоких первоначальных цен на генную терапию. Тем не менее, глубина инноваций и партнерств предполагает постепенное разбавление доли действующих лиц, принося усиленную конкуренцию до 2030 года.

Лидеры отрасли лечения болезни фон Виллебранда

-

CSL Behring

-

Grifols, S.A.

-

Octapharma AG

-

Bio Products Laboratory Ltd.

-

Takeda (Shire)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Февраль 2025 года: Hemab Therapeutics дозировали первого участника в Velora Pioneer, своем исследовании фазы 1/2 HMB-002, подкожной терапии для БфВ.

- Январь 2025 года: Star Therapeutics получила обозначение Fast-Track FDA для VGA039 при БфВ.

Область применения глобального отчета по рынку лечения болезни фон Виллебранда

Согласно области применения отчета, болезнь фон Виллебранда (БфВ) - это генетическое расстройство, которое задерживает процесс свертывания крови. Обычно оно вызвано отсутствующим или дефектным фактором фон Виллебранда (ФВ), белком свертывания.

Рынок лечения болезни фон Виллебранда сегментирован по типу заболевания, типу лечения, способу введения и географии. По типу заболевания рынок сегментирован на тип 1, тип 2, тип 3 и приобретенную БфВ. По типу лечения рынок сегментирован на десмопрессин, заместительные терапии, лекарства, стабилизирующие сгустки, и другие типы лечения. По способу введения рынок сегментирован на пероральный, инъекционный и другие способы введения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (долл. США) для вышеуказанных сегментов.

| Тип 1 |

| Тип 2 (2A, 2B, 2M, 2N) |

| Тип 3 |

| Приобретенная БфВ |

| Десмопрессин (DDAVP) |

| Комбинированные концентраты ФВ/ФVIII |

| Рекомбинантные концентраты только ФВ |

| Антифибринолитики (например, транексамовая кислота) |

| Местные и дополнительные агенты |

| Внутривенный |

| Интраназальный |

| Пероральный |

| Подкожный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу заболевания | Тип 1 | |

| Тип 2 (2A, 2B, 2M, 2N) | ||

| Тип 3 | ||

| Приобретенная БфВ | ||

| По типу лечения | Десмопрессин (DDAVP) | |

| Комбинированные концентраты ФВ/ФVIII | ||

| Рекомбинантные концентраты только ФВ | ||

| Антифибринолитики (например, транексамовая кислота) | ||

| Местные и дополнительные агенты | ||

| По способу введения | Внутривенный | |

| Интраназальный | ||

| Пероральный | ||

| Подкожный | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка лечения болезни фон Виллебранда?

Рынок достиг 2,40 млрд долл. США в 2025 году и прогнозируется рост до 3,29 млрд долл. США к 2030 году со среднегодовым темпом роста 6,5%.

Какой сегмент заболевания генерирует наибольший доход?

БфВ типа 1 составляет 72,35% глобальных доходов, отражая высокую распространенность и зависимость от экономически эффективной терапии десмопрессином.

Как быстро растет сегмент рекомбинантных концентратов только ФВ?

Рекомбинантные продукты только ФВ расширяются со среднегодовым темпом роста 13,85%, опережая варианты плазменного происхождения из-за преимуществ безопасности и эффективности.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Государственные инвестиции в скрининг и инициативы регуляторной конвергенции производят среднегодовой темп роста 10,61%, делая Азиатско-Тихоокеанский регион самым динамичным регионом.

Какую роль играют генные терапии в будущем росте?

Недавно одобренные одноразовые методы лечения, такие как BEQVEZ и HEMGENIX, могут сократить пожизненное использование факторов, создавая новые потоки доходов при изменении экономики плательщиков.

Последнее обновление страницы: