Размер и доля глобального рынка лечения лимфомы Ходжкина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.51 Миллиардов долларов США |

| Размер Рынка (2030) | 5.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка лечения лимфомы Ходжкина от Mordor Intelligence

Размер рынка лечения лимфомы Ходжкина достиг 3,51 миллиарда долларов США в 2025 году, и прогнозируется рост до 5,24 миллиарда долларов США к 2030 году при среднегодовом темпе роста 8,33%. Это устойчивое расширение отражает быстрое внедрение ингибиторов контрольных точек, конъюгатов антитело-лекарство и CAR-T терапий, которые вместе переопределяют стандарты лечения на всех стадиях и в различных географических регионах. Рынок лечения лимфомы Ходжкина также выигрывает от точной диагностики, такой как PET-адаптивные протоколы и мониторинг жидкостной биопсии, которые улучшают стратификацию заболевания и поддерживают более раннее вмешательство. Наращивание мощностей стоимостью 3,5 миллиарда долларов США от глобальных и азиатских контрактных производителей устраняет недавние узкие места в поставках полезных нагрузок линкеров ADC, в то время как 15 одобрений FDA с начала 2024 года сокращают циклы запуска и расширяют доступность лекарств. Параллельные регулятивные стимулы, особенно статусы прорывной терапии и орфанных препаратов, снижают пороги доказательств для условных одобрений и позволяют компаниям быстрее возмещать затраты на НИОКР, усиливая привлекательность рынка лечения лимфомы Ходжкина как для действующих игроков, так и для новых участников.

Ключевые выводы отчета

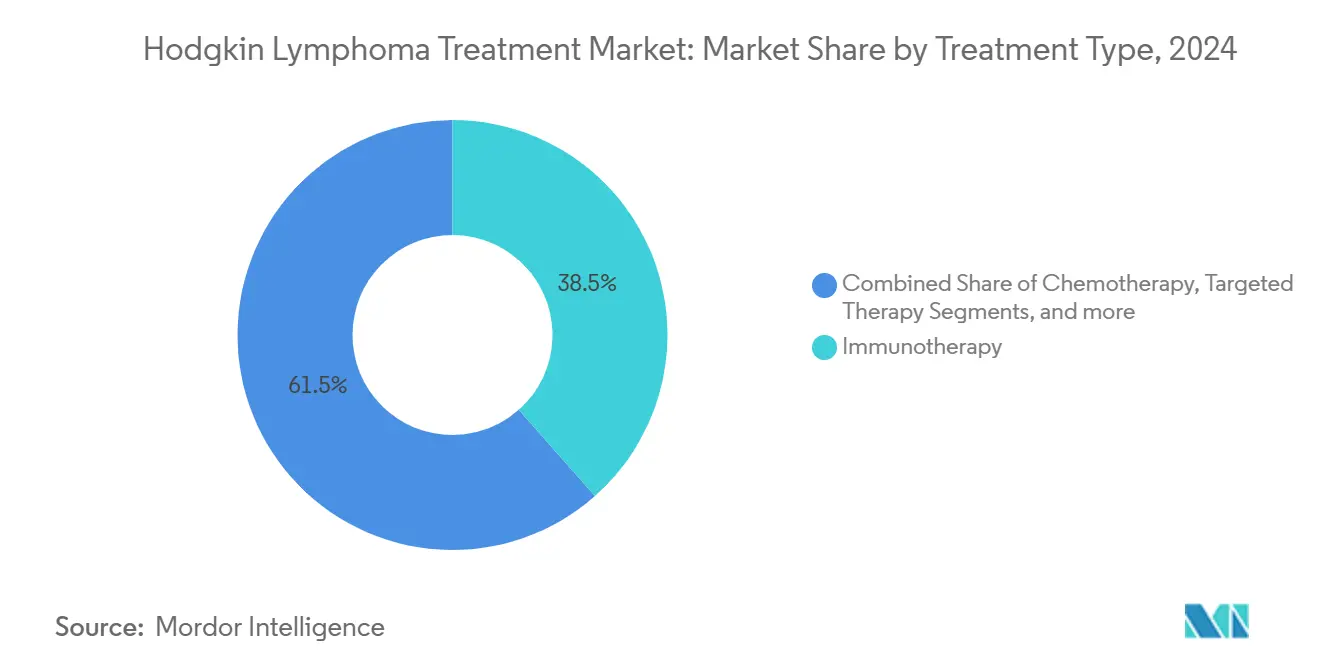

- По типу лечения иммунотерапия занимала 38,46% доли рынка лечения лимфомы Ходжкина в 2024 году; таргетная терапия готова расширяться со среднегодовым темпом роста 8,95% до 2030 года.

- По стадии заболевания поздняя стадия (III-IV) заболевания составляла 45,78% доли выручки размера рынка лечения лимфомы Ходжкина в 2024 году и покажет среднегодовой темп роста 8,83% до 2030 года.

- По возрастной группе пациентов гериатрическая когорта (60+ лет) захватила 47,86% доли рынка лечения лимфомы Ходжкина в 2024 году, в то время как взрослые (20-59 лет) регистрируют самый быстрый рост со среднегодовым темпом роста 8,91%.

- По способу введения внутривенная доставка командовала 51,23% доли размера рынка лечения лимфомы Ходжкина в 2024 году и продолжает лидировать со среднегодовым темпом роста 8,78%.

- По географии Северная Америка внесла 40,34% доли выручки в 2024 году; Азиатско-Тихоокеанский регион представляет самый быстрорастущий регион, ускоряясь со среднегодовым темпом роста 9,12% до 2030 года.

Тенденции и анализ глобального рынка лечения лимфомы Ходжкина

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее глобальное бремя заболеваний и улучшения выживаемости | +1.8% | Северная Америка, Европа, расширяющиеся городские центры АТЭС | Долгосрочно (≥ 4 лет) |

| Увеличение инициатив по повышению осведомленности общественности и клиницистов | +1.2% | Ключевые страны АТЭС с распространением на МВА и Латинскую Америку | Среднесрочно (2-4 года) |

| PET-адаптивные режимы ускоряют внедрение новых препаратов | +1.5% | Северная Америка и ЕС с проникновением в городские районы АТЭС | Среднесрочно (2-4 года) |

| Переход к подкожным ингибиторам контрольных точек фиксированной дозы | +1.4% | Раннее внедрение в Северной Америке, Германии, Великобритании | Краткосрочно (≤ 2 лет) |

| Стимулы для орфанных препаратов и ускоренного одобрения | +1.1% | Регулятивные рамки США и ЕС | Краткосрочно (≤ 2 лет) |

| Патология на основе ИИ и жидкостные биопсии | +0.9% | США, ЕС, Япония и пилотные программы в Китае | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя заболеваний и улучшения выживаемости

Расширяющаяся кривая заболеваемости, особенно в стареющих обществах, увеличивает пул пациентов и генерирует повторяющийся спрос на терапию, поскольку частота рецидивов колеблется между 30% и 40%. Пятилетняя выживаемость для заболевания ранней стадии теперь превышает 90%, однако более длительная продолжительность жизни означает, что многим выжившим требуется множественные линии терапии в течение десятилетий. Таргетные агенты и ингибиторы контрольных точек с благоприятными профилями переносимости все чаще выбираются для пожилых пациентов, неспособных переносить интенсивную химиотерапию. В результате рынок лечения лимфомы Ходжкина получает демографический дивиденд, который укрепляет долгосрочную видимость доходов.

PET-адаптивные режимы ускоряют внедрение новых препаратов

Промежуточное PET-сканирование направляет интенсификацию или деэскалацию терапии в реальном времени, ускоряя интеграцию новых агентов. Исследование Phase III S1826 показало, что ниволумаб-AVD достигает 92% двухлетней выживаемости без прогрессирования против 83% для брентуксимаб ведотин-AVD, изменяя стандарты первой линии. PET-адаптивные протоколы поддерживают более точный выбор препаратов, особенно благоприятствуя агентам, которые вызывают быстрые метаболические ответы. Параллельно анализ изображений с усилением ИИ повышает точность диагностики и дополнительно ускоряет внедрение точных режимов в рамках рынка лечения лимфомы Ходжкина.

Переход к подкожным ингибиторам контрольных точек фиксированной дозы, обеспечивающим дневную терапию

Одобрение FDA в декабре 2024 года подкожного ниволумаба (Opdivo Qvantig) подтвердило не уступающую фармакокинетику и меньше серьезных нежелательных явлений по сравнению с внутривенным дозированием. Введение в дневном стационаре сокращает время в кресле с часов до минут и расширяет доступ за пределы третичных центров, помогая облегчить ограничения мощности CAR-T. Подкожные формулы также устраняют расчеты на основе веса и существенно сокращают время медсестер, добавляя сильный стимул эффективности рабочего процесса для онкологической практики.

Патология на основе ИИ и жидкостные биопсии направляют персонализированные режимы

Модели машинного обучения теперь достигают точности классификации до 100% для гистологии лимфомы Ходжкина, в то время как чувствительность жидкостной биопсии приближается к 95% для обнаружения циркулирующей опухолевой ДНК. Сигналы раннего молекулярного ответа позволяют динамические корректировки лечения, которые снижают ненужную токсичность и направляют высокозатратные препараты пациентам, которые наиболее вероятно получат пользу. Вместе эти инструменты продвигают рынок лечения лимфомы Ходжкина к полностью персонализированной помощи.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Долгосрочные токсичности, связанные с лечением | -1.8% | Глобально, наивысшая озабоченность в педиатрических когортах | Долгосрочно (≥ 4 лет) |

| Высокие затраты на общий уход и препятствия возмещения | -1.7% | Развивающиеся рынки, сельские районы в странах с высоким доходом | Среднесрочно (2-4 года) |

| Узкие места в производстве ADC и дефицит линкеров | -1.3% | Глобально, выражено в регионах, зависящих от поставок | Среднесрочно (2-4 года) |

| Неравный доступ к PET или биомаркерам | -1.1% | Регионы с низким доходом | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Долгосрочные токсичности, связанные с лечением

Вторичные злокачественные новообразования и сердечно-сосудистые события, связанные с устаревшими режимами, ограничивают использование агрессивной терапии, особенно у молодых пациентов, чья прогнозируемая выживаемость превышает пять десятилетий. Ингибиторы контрольных точек вводят иммунно-связанные нежелательные явления, которые часто требуют продолжительной иммуносупрессии, в то время как процедуры CAR-T несут риски нейротоксичности и высвобождения цитокинов. Такие токсичности заставляют клиницистов взвешивать показатели излечения против лет жизни с поправкой на качество, умеряя внедрение в определенных подгруппах и замедляя рост рынка лечения лимфомы Ходжкина.

Высокие затраты на общий уход и препятствия возмещения

С лечением CAR-T, превышающим 500 000 долларов США на пациента, плательщики все чаще требуют контракты на основе стоимости и данные реального мира, замедляя широкое возмещение в регионах, чувствительных к затратам. В настоящее время в Соединенных Штатах работает только 311 аккредитованных центров CAR-T, иллюстрируя инфраструктурные и финансовые барьеры, которые ограничивают широкое внедрение. Такие экономические трения сужают доступ и ослабляют краткосрочную экспансию доходов до тех пор, пока не развиваются эффекты масштаба производства и модели финансирования.

Сегментный анализ

По типу лечения: иммунотерапия стимулирует внедрение первой линии

Иммунотерапия захватила 38,46% доли рынка лечения лимфомы Ходжкина в 2024 году и остается доминирующей модальностью благодаря ингибиторам контрольных точек, которые сочетают высокие показатели ответа с благоприятной переносимостью. Двухлетняя выживаемость без прогрессирования 92% для ниволумаб-AVD позиционирует иммунотерапию как основу для будущих комбинированных стратегий. Химиотерапия по-прежнему лежит в основе многих режимов первой линии, но ее темп роста отстает от таргетных и клеточных подходов. Размер рынка лечения лимфомы Ходжкина, относящийся к таргетной терапии, готов расширяться со среднегодовым темпом роста 8,95%, поскольку ADC, такие как брентуксимаб ведотин и конъюгаты CD30 следующего поколения, проникают в более ранние линии. Лучевая терапия растет скромно, поскольку PET-адаптированные протоколы сокращают размеры полей, в то время как аутологичное спасение стволовых клеток поддерживает нишу в высоко рефрактерных случаях. Появляющиеся конструкты CAR-T (HSP-CAR30) свидетельствуют о расширяющемся арсенале иммунотерапии, обеспечивая полную ремиссию у 50% сильно предварительно леченных пациентов.

Вторая волна инноваций разворачивается вокруг подкожных формул фиксированной дозы, которые резко сокращают время в кресле и улучшают удобство для пациентов. Поэтому рынок лечения лимфомы Ходжкина, вероятно, увидит растущее разнообразие режимов с оптимизированными комбинациями, адаптированными к генетическим маркерам, возрастным когортам и толерантности к токсичности. Доказательства реального мира будут играть все большую роль в уточнении решений о последовательности, поскольку плательщики ищут четкие преимущества выживаемости и качества жизни перед одобрением препаратов с высокими прейскурантными ценами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По стадии заболевания: поздние случаи стимулируют рост доходов

Заболевание поздней стадии занимало 45,78% размера рынка лечения лимфомы Ходжкина в 2024 году и прогнозируется к росту со среднегодовым темпом роста 8,83%, захватывая растущую долю, поскольку новые модальности решают сложную биологию опухоли. Поздние случаи часто требуют многоагентных режимов, которые командуют премиальным ценообразованием, поддерживая рост выручки для производителей. Заболевание ранней стадии выигрывает от инициатив деэскалации, которые стремятся минимизировать поздние токсичности без жертвования показателями излечения, тем самым незначительно умеряя потенциал доходов. Рецидивирующие или рефрактерные проявления продолжают генерировать диспропорциональную стоимость, поскольку пациенты циркулируют через последовательные линии все более специализированной терапии, каждая с более высокими затратами за лечение.

Специфическая для стадии персонализация набирает обороты с PET-направленной эскалацией и наблюдением циркулирующей опухолевой ДНК. Эти технологии помогают клиницистам точно определить остаточное заболевание рано, облегчая своевременные переключения на агенты следующей линии и улучшая общие исходы. Следовательно, рынок лечения лимфомы Ходжкина видит устойчивый спрос на всех стадиях заболевания, хотя поздние случаи остаются основным двигателем абсолютного долларового роста.

По возрастной группе пациентов: взрослые стимулируют инкрементальный объем, гериатрия доминирует в стоимости

Гериатрические пациенты (60+ лет) представляют 47,86% доли рынка лечения лимфомы Ходжкина в 2024 году, отражая демографическое старение и улучшенный диагностический охват. Тем не менее, взрослые в возрасте 20-59 лет производят самый быстрый инкрементальный рост со среднегодовым темпом роста 8,91%, поддерживаемый программами более раннего выявления и приобретениями выживаемости, которые продлевают горизонты лечения. Педиатрические и подростковые сегменты остаются клинически значимыми, но коммерчески скромными из-за меньших когорт и корректировок дозы, которые снижают объемы препаратов.

Режимы, адаптированные по возрасту, становятся стандартной практикой. Пожилые пациенты часто получают ингибиторы контрольных точек или таргетные агенты с более низким бременем токсичности, тогда как молодые взрослые могут переносить комбинационную химиотерапию плюс иммунотерапию, приводя к более высоким вероятностям излечения. Растущая база взрослых выживших будет продолжать требовать хронического мониторинга и потенциального повторного лечения, укрепляя долгосрочную видимость доходов рынка лечения лимфомы Ходжкина.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: внутривенное сохраняет основную позицию, подкожное восходит

Внутривенная доставка составляла 51,23% доли рынка лечения лимфомы Ходжкина в 2024 году и по-прежнему лидирует в росте со среднегодовым темпом роста 8,78% из-за укоренившихся клинических рабочих процессов и необходимости контролируемой инфузии комбинированных режимов. Запуск в декабре 2024 года подкожного ниволумаба вносит значимые нарушения, обеспечивая приобретения эффективности амбулаторного лечения и снижая узкие места инфузионных центров. Пероральные формулы получают роль для поддерживающей терапии, тогда как появляющиеся платформы инъекторов на теле обещают дополнительное удобство.

Конкурентное преимущество теперь склоняется к производителям, которые могут мигрировать высокообъемные антитела в форматы подкожных фиксированных доз без жертвования эффективности. Такие максимизирующие удобство сдвиги улучшают приверженность и расширяют географический охват, особенно в сельских регионах, лишенных инфузионной инфраструктуры. Поэтому рынок лечения лимфомы Ходжкина балансирует укоренившиеся внутривенные протоколы с ускоряющимся поворотом к пациент-центричным системам доставки.

Географический анализ

Северная Америка генерировала 40,34% общей выручки в 2024 году, подкрепленная 311 аккредитованными центрами CAR-T, быстрыми регулятивными одобрениями и премиальными рамками возмещения, которые поглощают высокие прейскурантные цены. Статусы прорыва, такие как статус 2025 года для пембролизумаба, упрощают временные рамки запуска в США и укрепляют профиль региона как раннего принимающего. Тем не менее, ограничения мощности в высокообъемных центрах и пристальное внимание плательщиков к бюджетному воздействию подталкивают заинтересованные стороны к подкожным и общинным моделям ухода, постепенно децентрализуя североамериканский ландшафт доставки.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, расширяясь со среднегодовым темпом роста 9,12% до 2030 года на фоне растущей заболеваемости, местных производственных узлов и спонсируемых правительством онкологических программ. Прогнозируемая заболеваемость в Китае 5,57 на 100 000 к 2035 году подчеркивает долгосрочный пул спроса региона. Внедрение биосимиляров и трансграничные клинические сотрудничества позволяют более ранний доступ к инновациям при сдерживании затрат. Расширения производства WuXi Biologics и Samsung Biologics сдвигают глобальные цепочки поставок на восток, давая местным рынкам преимущественный доступ к свежим мощностям ADC.

Европа поддерживает устойчивый рост, поддерживаемый условными одобрениями EMA, такими как одронекстамаб в августе 2024 года[1]Европейское агентство лекарственных средств, "Условная авторизация маркетинга одронекстамаба," ema.europa.eu. Трансграничные протоколы лечения улучшают непрерывность ухода в государствах-членах, но внедрение на рынке по-прежнему зависит от национальных оценок медицинских технологий, которые взвешивают клиническую ценность против фискального сдерживания. Латинская Америка и Ближний Восток/Африка показывают появляющийся импульс, поддерживаемый медицинским туризмом и государственно-частными партнерствами, хотя сохраняющиеся препятствия возмещения и диагностического доступа держат уровни внедрения ниже глобальных средних.

Конкурентная среда

Рынок лечения лимфомы Ходжкина умеренно консолидирован. Bristol Myers Squibb использует свою франшизу ниволумаба, показав 92% двухлетнюю выживаемость без прогрессирования в ключевом исследовании S1826 и установив высокий эталон эффективности[2]Дэйви Джеймс, "Комбинация Опдиво показывает превосходную выживаемость, меньше нежелательных эффектов при поздней лимфоме Ходжкина," Applied Clinical Trials, appliedclinicaltrialsonline.com. Покупка Pfizer компании Seagen за 43 миллиарда долларов США обеспечивает ведущую технологию ADC, особенно Adcetris, и укрепляет глубину пайплайна PharmaShots. AstraZeneca и Daiichi Sankyo обязуются по 1,5 миллиарда долларов США и 1 миллиарду долларов США соответственно на новые объекты ADC, сигнализируя о гонке по преодолению давних дефицитов линкеров-полезных нагрузок.

Меньшие биотехи, такие как Исследовательский институт Sant Pau, демонстрируют разрушительный потенциал с конструктами CAR-T, направленными на CD30, достигающими полной ремиссии в рефрактерных случаях[3]News-Medical, "Первые данные CD30 CAR-T человека от Исследовательского института Sant Pau," news-medical.net. Диагностические новаторы одинаково активны: стартапы патологии ИИ и владельцы платформ жидкостной биопсии партнерствуют с фармацевтическими компаниями для встраивания сопутствующей диагностики в дизайны исследований. В результате конвергенция технологий - а не исключительность молекул - определяет следующий конкурентный рубеж, вознаграждая фирмы, которые интегрируют терапевтику с путями ухода, основанными на данных.

Лидеры глобальной индустрии лечения лимфомы Ходжкина

-

Bristol-Myers Squibb Company

-

Merck & Co. Inc.

-

Biogen Inc.

-

Amneal Pharmaceuticals, Inc.

-

Seagen Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: BioInvent получила статус орфанного препарата FDA для BI-1808, антитела анти-TNFR2, показывающего частичные ответы у пациентов с рефрактерной T-клеточной лимфомой.

- Март 2025: Merck обеспечила статус прорывной терапии для KEYTRUDA при классической лимфоме Ходжкина, ускоряя временные рамки рассмотрения.

- Март 2025: Legend Biotech объявила планы удвоить производственные мощности Carvykti, запустив дополнительное производство в Нью-Джерси для смягчения дефицита CAR-T.

- Декабрь 2024: FDA одобрила подкожный ниволумаб (Opdivo Qvantig), первый ингибитор PD-1, доставляемый через инъекцию фиксированной дозы.

Область отчета о глобальном рынке лечения лимфомы Ходжкина

Согласно области отчета, лимфома Ходжкина (HL) - это тип лимфомы, при которой рак происходит из лимфоцитов. Лимфома Ходжкина - это тип рака, который поражает лимфатическую систему, которая является частью иммунной системы организма, борющейся с микробами. При лимфоме Ходжкина белые кровяные клетки, называемые лимфоцитами, растут неконтролируемо, вызывая опухшие лимфатические узлы и рост по всему телу.

Рынок лечения лимфомы Ходжкина сегментирован по типу лечения (химиотерапия, лучевая терапия и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Химиотерапия |

| Лучевая терапия |

| Таргетная терапия |

| Иммунотерапия |

| Трансплантация стволовых клеток |

| Ранняя стадия (I-II) |

| Поздняя стадия (III-IV) |

| Рецидивирующая / рефрактерная |

| Педиатрическая и подростковая (0-19 лет) |

| Взрослые (20-59 лет) |

| Гериатрические (60+ лет) |

| Внутривенный |

| Пероральный |

| Подкожный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Химиотерапия | |

| Лучевая терапия | ||

| Таргетная терапия | ||

| Иммунотерапия | ||

| Трансплантация стволовых клеток | ||

| По стадии заболевания | Ранняя стадия (I-II) | |

| Поздняя стадия (III-IV) | ||

| Рецидивирующая / рефрактерная | ||

| По возрастной группе пациентов | Педиатрическая и подростковая (0-19 лет) | |

| Взрослые (20-59 лет) | ||

| Гериатрические (60+ лет) | ||

| По способу введения | Внутривенный | |

| Пероральный | ||

| Подкожный | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка лечения лимфомы Ходжкина?

Размер рынка лечения лимфомы Ходжкина составил 3,51 миллиарда долларов США в 2025 году и прогнозируется достичь 5,24 миллиарда долларов США к 2030 году.

Какой тип терапии занимает наибольшую долю рынка?

Иммунотерапия лидирует с 38,46% доли рынка лечения лимфомы Ходжкина в 2024 году, стимулируемая ингибиторами контрольных точек, такими как ниволумаб-AVD.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион показывает наивысший импульс, расширяясь со среднегодовым темпом роста 9,12% благодаря растущей заболеваемости, местным производственным мощностям и внедрению биосимиляров.

Почему подкожные формулы важны?

Подкожные ингибиторы контрольных точек фиксированной дозы сокращают время введения до минут, снижают затраты инфузионных центров и расширяют доступ сельских пациентов при сохранении эффективности.

Как PET-адаптивные режимы влияют на решения о лечении?

Промежуточные PET-сканы направляют корректировку терапии в реальном времени, позволяя врачам эскалировать или деэскалировать лечение на основе метаболического ответа, что улучшает исходы и ограничивает ненужную токсичность.

Какие производственные тенденции формируют безопасность поставок?

Более 3,5 миллиарда долларов США в новых мощностях ADC от AstraZeneca, Daiichi Sankyo и азиатских CDMO устраняет дефицит полезных нагрузок-линкеров, обеспечивая более стабильную доступность препаратов по мере роста спроса.

Последнее обновление страницы: