Размер и доля рынка протезных сердечных клапанов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

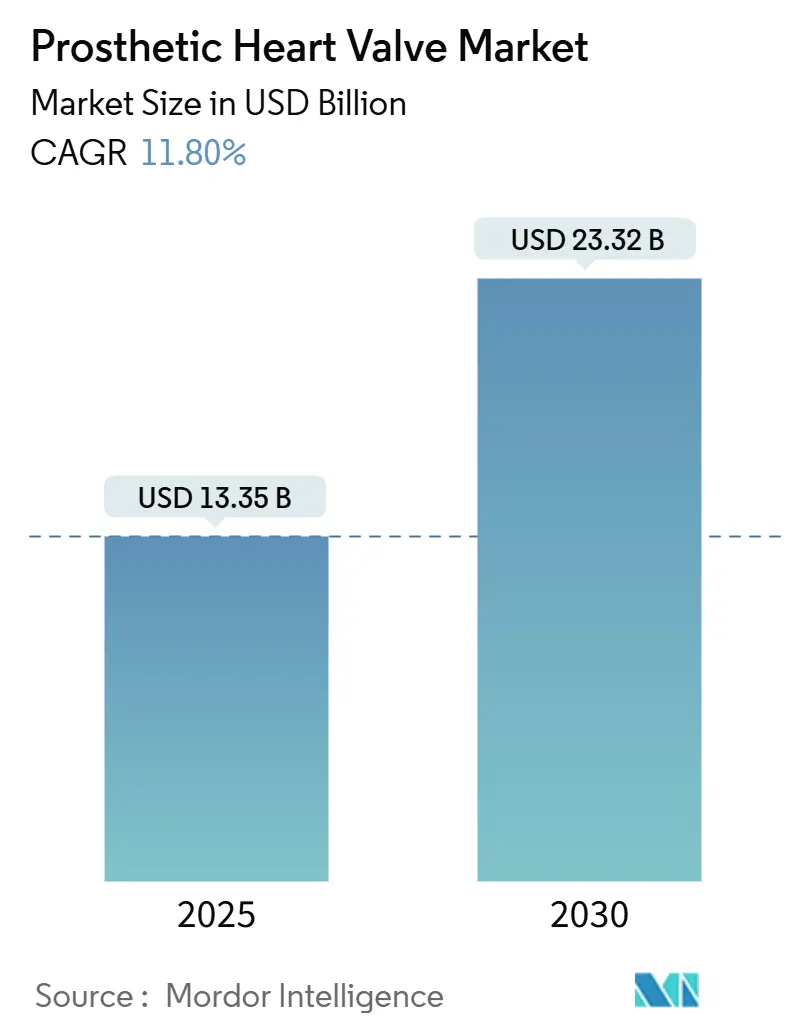

| Размер Рынка (2025) | 13.35 Миллиардов долларов США |

| Размер Рынка (2030) | 23.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка протезных сердечных клапанов от Mordor Intelligence

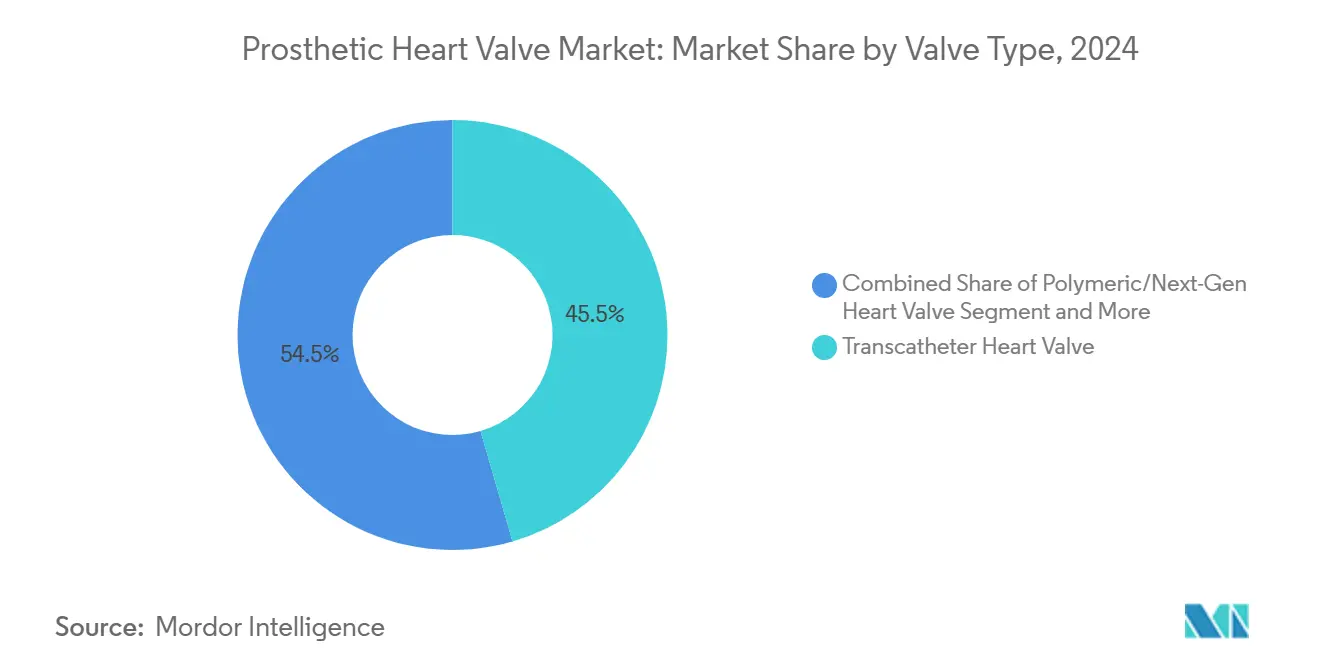

Рынок протезных сердечных клапанов достиг 13,35 млрд долларов США в 2025 году и по прогнозам вырастет до 23,32 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 11,8% за период. Старение населения, расширение показаний для транскатетерной замены аортального клапана (TAVR) и ускоренные регуляторные обзоры позиционируют транскатетерные инновации как основной двигатель роста рынка протезных сердечных клапанов. Edwards Lifesciences получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в мае 2025 года для платформы SAPIEN 3 при бессимптомном тяжелом аортальном стенозе, расширив популяцию, подлежащую лечению, за пределы симптоматических пациентов. Транскатетерные сердечные клапаны составили 45,55% выручки в 2024 году, в то время как трикуспидальные системы, такие как EVOQUE от Edwards и TriClip от Abbott, ускорились до двузначного роста после получения первых в своем классе разрешений. Больницы продолжают доминировать в объемах процедур, однако амбулаторные хирургические центры (ASCs) расширяются быстрее всего, поскольку протоколы выписки в тот же день снижают зависимость от стационарного лечения. Северная Америка генерирует наибольшую долю, но Азиатско-Тихоокеанский регион является высокорастущим рубежом благодаря местным одобрениям, таким как VitaFlow Liberty Flex от MicroPort в Китае. Консолидация портфелей - что показано приобретением Innovalve за 300 млн долларов США компанией Edwards и сделкой V-Wave за 1,7 млрд долларов США компанией Johnson & Johnson - еще больше усиливает конкуренцию.

Ключевые выводы отчета

- По типу клапанов транскатетерные сердечные клапаны лидировали с долей выручки 45,55% в 2024 году; прогнозируется, что полимерные клапаны будут расширяться со среднегодовым темпом роста 18,25% до 2030 года.

- По положению аортальные процедуры составили 56,53% доли рынка протезных сердечных клапанов в 2024 году, в то время как трикуспидальные вмешательства регистрируют самый высокий прогнозируемый среднегодовой темп роста 15,15% до 2030 года.

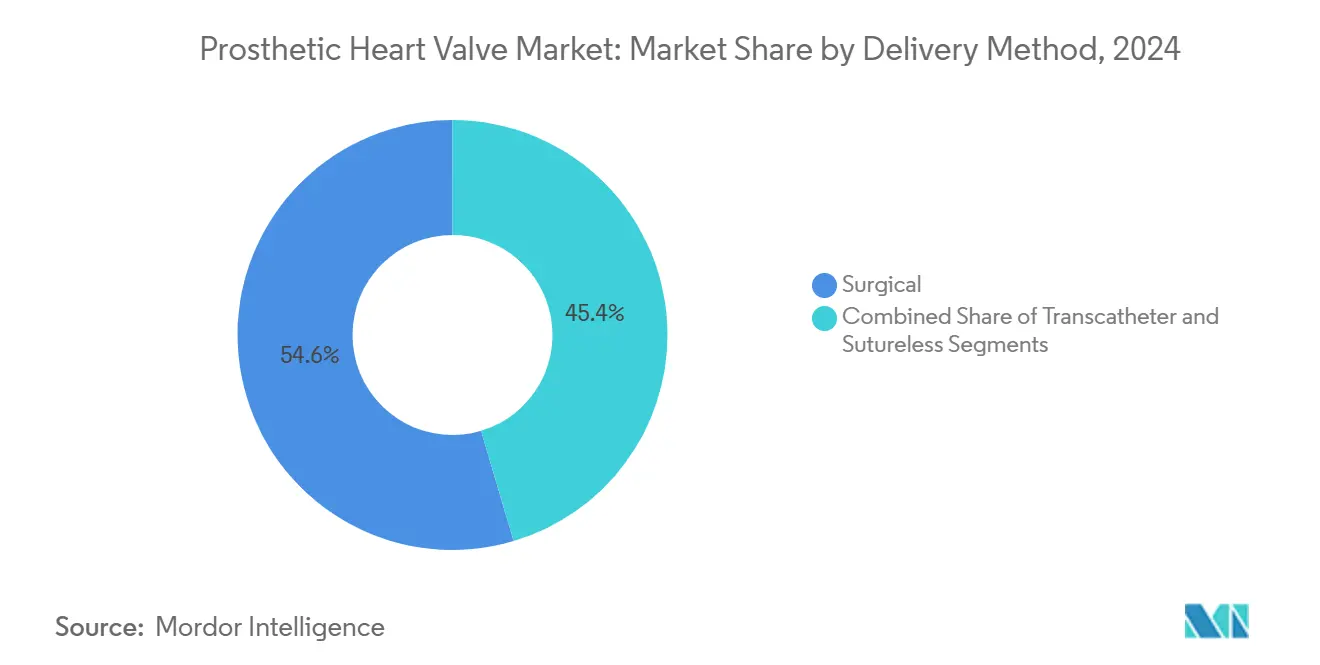

- По способу доставки хирургические подходы сохранили долю 54,62% в 2024 году, однако бесшовные решения/решения быстрого развертывания, как ожидается, будут расти со среднегодовым темпом роста 13,52% до 2030 года.

- По конечному пользователю больницы третичного уровня удерживали 45,72% размера рынка протезных сердечных клапанов в 2024 году, тогда как ASCs продвигаются со среднегодовым темпом роста 14,22% до 2030 года.

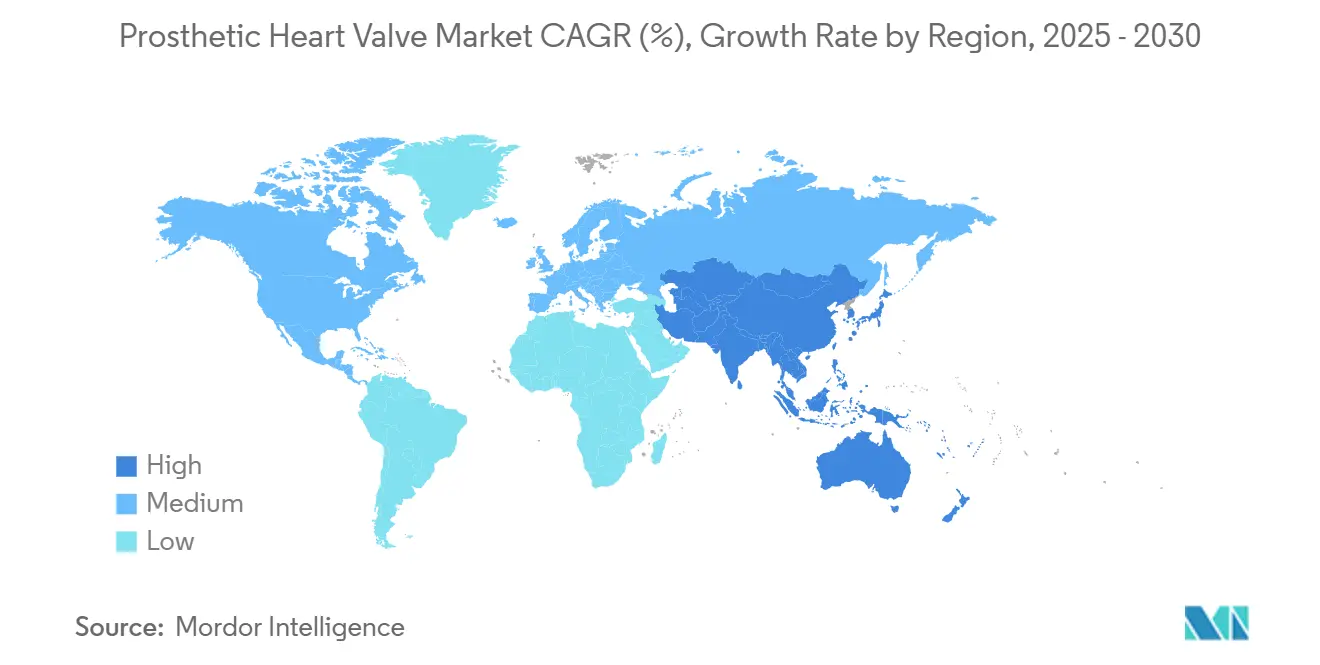

- По географии Северная Америка командовала 42,52% выручки в 2024 году, но прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 14,12% за прогнозируемый период.

Тенденции и аналитика глобального рынка протезных сердечных клапанов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Старение населения и растущая распространенность VHD | +2.8% | Мировой, концентрированный в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Расширение показаний для TAVR/TAVI | +3.2% | Северная Америка и Европа, расширение в APAC | Среднесрочный (2-4 года) |

| Регуляторные ускоренные треки и прорывные назначения | +1.9% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Расширение возмещения в странах со средним доходом | +1.5% | APAC, Латинская Америка, Ближний Восток | Среднесрочный (2-4 года) |

| Прорывы в НИОКР полимерных клапанов | +1.8% | Мировой, лидируют Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| ИИ-управляемый отбор пациентов и инструменты определения размеров | +0.8% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение показаний для TAVR/TAVI

Одобрение FDA в мае 2025 года платформы SAPIEN 3 от Edwards для бессимптомного тяжелого аортального стеноза устраняет менталитет 'бдительного ожидания', позволяя клиницистам вмешиваться до появления симптомов. Данные EARLY TAVR показали 26,8% неблагоприятных событий при раннем лечении против 45,3% под наблюдением в течение 3,8-летнего наблюдения, подтверждая проактивную терапию и фактически удваивая адресуемый пул. Edwards прогнозирует продажи TAVR в размере 4,1-4,4 млрд долларов США в 2025 году, а конкуренты, такие как Abbott, запустили исследование ENVISION для захвата пациентов с более низким риском. Решения о покрытии Центров Medicare и Medicaid Services (CMS) будут определять принятие, поскольку частные плательщики обычно следуют прецеденту Medicare. По мере расширения покрытия объемы процедур растут, усиливая сдвиг рынка протезных сердечных клапанов к доминированию транскатетерных.

Регуляторные ускоренные треки и прорывные назначения

Назначения прорывных устройств достигли рекордных 1 041 к сентябрю 2024 года; 128 авторизованных продуктов демонстрируют, как путь сжимает одобрения с 3-5 лет до примерно 18-24 месяцев[1]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, 'Программа прорывных устройств', fda.gov. Трикуспидальный клапан EVOQUE от Edwards использовал прорывной статус для получения разрешения в феврале 2024 года, в то время как полимерный AltaValve от 4C Medical имеет две прорывные метки. Европа параллельно демонстрирует эту срочность, предоставив первую в мире трансфеморальную митральную CE-маркировку SAPIEN M3 в апреле 2025 года. Компании, которые закрепляют ранние назначения, получают преимущества в скорости выхода на рынок, увеличивая выручку и позиционирование бренда в рамках рынка протезных сердечных клапанов.

Прорывы в НИОКР полимерных клапанов

Полимерная технология сочетает долговечность с гемосовместимостью, решая ключевое ограничение биопротезных устройств, которые обычно требуют замены через 10-15 лет. Клапан TRIA от Foldax сообщил о благоприятных результатах 2024 года без необходимости пожизненной антикоагуляции. Peijia Medical и dsm-firmenich адаптируют полимеры для сопротивления кальцификации, в то время как биорезорбируемый клапан Georgia Tech, напечатанный на 3D-принтере, способствует регенерации нативной ткани. Институциональные инвесторы, такие как Британский кардиологический фонд, финансировали блок-сополимерные платформы для снижения долгосрочных показателей отказов[2]Британский кардиологический фонд, 'Новый искусственный сердечный клапан', bhf.org.uk. По мере накопления данных полимерные конструкции могли бы пересмотреть эталоны долговечности и расширить рынок протезных сердечных клапанов.

ИИ-управляемый отбор пациентов и инструменты определения размеров

Модели машинного обучения достигли чувствительности 82,2% и специфичности 98,1% в обнаружении тяжелого аортального стеноза в когортах Medicare. Раннее выявление сокращает время до терапии и улучшает результаты. Во время процедур определение размера на основе ИИ снижает риск паравальвулярной утечки и нарушения проводимости, что критично для транскатетерных подходов. Edwards и Medtronic встраивают алгоритмы в предоперационные платформы, свидетельствуя о конвергенции программного обеспечения и аппаратного обеспечения. Предиктивная аналитика также отмечает структурное ухудшение клапана, позволяя проактивное наблюдение. Учреждения, использующие ИИ, достигают более гладких рабочих процессов, которые повышают показатели успеха, способствуя более широкому принятию и стимулируя расширение рынка протезных сердечных клапанов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на устройства и процедуры TAVR | -2.1% | Мировой, наиболее выражено в развивающихся рынках | Среднесрочный (2-4 года) |

| Проблемы долговечности в молодых когортах | -1.8% | Мировой, особенно Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Ограниченные мощности катетерных лабораторий за пределами городов первого уровня | -1.3% | APAC, Латинская Америка, Африка | Среднесрочный (2-4 года) |

| Всплеск повторных вмешательств клапан-в-клапан | -0.9% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на устройства и процедуры TAVR

Коммерческие плательщики США возмещают медиану в 71 312 долларов США за TAVR, против 37 865 долларов США Medicare; Aetna возглавляет с 84 190 долларов США, а цены варьируются в два раза между регионами Новой Англии и Тихого океана. Европа и Северная Америка вместе тратят более 2 млрд долларов США ежегодно на TAVR, оказывая давление на бюджеты. Развивающиеся рынки сталкиваются с большими препятствиями, поскольку устройства могут превышать годовые расходы на здравоохранение на душу населения. Коэффициент дополнительной рентабельности Испании в размере 6 952 евро за QALY ниже порогового значения, но ограничения плательщиков ограничивают немедленное принятие. Производители изучают контракты, основанные на стоимости, однако высокие цены остаются тормозом для рынка протезных сердечных клапанов.

Проблемы долговечности в молодых когортах

Данные о структурном ухудшении транскатетерных клапанов остаются незрелыми для пациентов младше 60 лет. Хирургические биопротезы у лиц ≤50 показывают 41,9% свободы от отказа через 15 лет, вызывая осторожность. TAVR клапаны могут ухудшаться быстрее, а повторные процедуры клапан-в-клапан несут гемодинамические штрафы. Ткань RESILIA от Edwards предлагает 99,3% восьмилетней долговечности, однако клиницисты ждут результатов более чем за десять лет, прежде чем широко расширить показания к молодым когортам с низким риском. До тех пор, пока не будет построена долгосрочная уверенность, скептицизм может сдерживать расширение рынка протезных сердечных клапанов в молодые демографические группы.

Сегментный анализ

По типу клапанов: импульс транскатетерных клапанов двигает портфельные сдвиги

Транскатетерные сердечные клапаны составили 45,55% выручки 2024 года, подчеркивая их быстрый сдвиг от спасительной терапии к первой линии выбора в различных профилях риска. Этот сегмент закрепляет рынок протезных сердечных клапанов через упрощенные процедуры, которые сокращают пребывание в больнице и расширяют приемлемость. Полимерные клапаны представляют самую быстрорастущую нишу, обеспечивая среднегодовой темп роста 18,25% до 2030 года, поскольку материалы сопротивляются кальцификации без антикоагуляции, привлекая активных пациентов. Тканевые клапаны сохраняют релевантность для традиционной хирургии, в то время как механические устройства остаются выбором для отдельных молодых пользователей, которые принимают пожизненную антикоагуляцию в обмен на долговечность. Регуляторные победы - такие как SAPIEN 3 от Edwards для бессимптомных пациентов и трикуспидальная система EVOQUE - держат транскатетерные решения на переднем крае. Полимерные новаторы Foldax и 4C Medical пересматривают ожидания долговечности, катализируя конкурентную дифференциацию. Клиническое принятие расширяется по мере того, как платформы устройств обращаются к множественным позициям, усиливая направление рынка протезных сердечных клапанов к катетерной терапии.

Бесшовные платформы размывают границу между открытой хирургией и катетерными техниками, предлагая более короткое время пережатия и облегчая будущие вмешательства клапан-в-клапан. Эта гибридная эволюция привлекает хирургов, которые ищут более быстрые процедуры, не отказываясь от операционного контроля. Клапаны быстрого развертывания, такие как Perceval Plus от LivaNova, привлекают учреждения, балансирующие пропускную способность и результаты, способствуя приростным долевым приобретениям в более широком рынке протезных сердечных клапанов.

Примечание: Долевые доли всех индивидуальных сегментов доступны при покупке отчета

По положению: доминирование аортальных клапанов встречается с подъемом трикуспидальных

Аортальные клапаны представляли 56,53% выручки в 2024 году, поддерживаемые зрелой доказательной базой и упрощенными путями возмещения. Спрос пациентов остается сильным, поскольку распространенность аортального стеноза растет с возрастом, однако рост замедляется по мере стабилизации проникновения на рынки с высоким доходом. Трикуспидальные вмешательства зарегистрировали прогнозируемый среднегодовой темп роста 15,15%, самый быстрый среди всех позиций, поддерживаемый одобрением EVOQUE от Edwards и успехом испытания TriClip от Abbott. Митральные программы набирают импульс по мере того, как CE-маркировка SAPIEN M3 открывает трансфеморальный подход. Специализированные фирмы обращаются к потребностям легочных клапанов с устройствами, такими как P-клапан Venus для расширенных выводящих трактов.

Ожидается, что доля рынка протезных сердечных клапанов для аортальных продуктов умеренно сузится по мере того, как рост трикуспидальных и митральных клапанов превысит традиционные объемы. Покрытие CMS под развитием доказательств для транскатетерных трикуспидальных процедур ускорит принятие в США. Одновременно азиатско-тихоокеанские компании создают специфичные для позиции устройства, подходящие к местным анатомиям, такие как митральная платформа Venus Medtech, диверсифицируя конкурентную динамику. По мере углубления специализации позиций производители обеспечивают регуляторные сроки и клинические испытания, адаптированные к анатомическим нюансам, закрепляя устойчивый рост в рамках рынка протезных сердечных клапанов.

По способу доставки: открытая хирургия сохраняет релевантность в гибридных путях

Хирургические поставки по-прежнему генерировали 54,62% продаж 2024 года, демонстрируя, что открытые процедуры остаются важными для сложных анатомий и молодых пациентов, требующих расширенной долговечности. Прогнозируется, что размер рынка протезных сердечных клапанов для хирургических имплантатов будет расширяться со среднегодовым темпом роста 7,2% благодаря бесшовным инновациям и инновациям быстрого развертывания, которые сжимают операционное время. Больницы ценят предсказуемые результаты и возможность размещать будущие варианты клапан-в-клапан через конструкции, такие как INSPIRIS RESILIA от Edwards с VFit. Транскатетерные поставки, тем временем, растут быстрее по мере того, как улучшенные катетерные конструкции позволяют альтернативные доступы, включая трансаксиллярные и транскавальные пути для сложных сосудистых профилей.

Решения быстрого развертывания показывают среднегодовой темп роста 13,52%, смешивая минимально инвазивный хирургический доступ с сокращенной продолжительностью пережатия, удовлетворяя предпочтения хирурга при снижении использования ресурсов. Испытания роботизированной замены митрального клапана подчеркивают конвергенцию хирургической точности с катетерной эффективностью, дополнительно сегментируя ландшафт доставки. По мере того как учреждения оценивают затраты, пропускную способность и ограничения рабочей силы, алгоритмы лечения будут интегрировать множественные методы доставки вместо бинарного выбора хирургия-против-катетера, помогая стабилизировать расширение рынка в рамках рынка протезных сердечных клапанов.

Примечание: Долевые доли всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторный переход реформирует пути ухода

Третичные центры удерживали 45,72% процедур 2024 года, поскольку случаи высокого риска требуют обширной визуализации, поддержки перфузии и мультидисциплинарных команд. Однако ASCs регистрируют среднегодовой темп роста 14,22%, поскольку протоколы TAVR в тот же день сокращают пребывание в стационаре, выравниваясь с целями сдерживания затрат плательщиков. Специализированные кардиологические больницы находятся между этими конечными точками, предоставляя целенаправленную экспертизу при более низких накладных расходах, чем большие академические сайты. Подготовка рабочей силы остается ключевой; индивидуализированные программы обучения катетерных лабораторий улучшили удержание и качество процедур, смягчая надвигающиеся дефициты кардиологов.

Пробелы в инфраструктуре за пределами городов первого уровня ограничивают мощности катетерных лабораторий, ограничивая принятие в развивающихся экономиках. Инвестиции системы здравоохранения, такие как расширение Allegheny за 1 млрд долларов США от Highmark и модернизация объекта Emory за 87,7 млн долларов США, иллюстрируют согласованные ответы на узкие места мощностей. По мере того как процедуры мигрируют в амбулаторные условия, плательщики требуют возмещения, связанного с результатами, усиливая тренд к моделям на основе стоимости в рамках рынка протезных сердечных клапанов.

Географический анализ

Северная Америка составила 42,52% выручки 2024 года, укрепив свое лидерство через установленное возмещение, надежную клиническую инфраструктуру и менталитет ранних последователей. Расширения покрытия CMS стимулируют рост процедур, а частные страховщики обычно отражают позицию Medicare, обеспечивая широкий доступ[3]Центры Medicare и Medicaid Services, 'Транскатетерная замена трикуспидального клапана (TTVR)', cms.gov. Соединенные Штаты сталкиваются с надвигающимся дефицитом 8 650 кардиологов к 2037 году, ограничением, которое может ослабить рост процедур, если пайплайны обучения не ускорятся. Канада получает выгоду от интегрированных провинциальных систем здравоохранения и растущих объемов TAVR. Модернизирующийся частный сектор Мексики и трансграничный медицинский туризм представляют нишевые вкладчики роста.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 14,12% до 2030 года, продвигаемый инвестициями в инфраструктуру, регуляторной гармонизацией и отечественными инновациями. Одобрение NMPA Китая VitaFlow Liberty Flex от MicroPort расширяет отечественные транскатетерные опции. Япония и Южная Корея используют стареющие населения и универсальное покрытие для ускорения принятия. Индия демонстрирует долгосрочный потенциал по мере расширения кардиологических программ за пределы метро-центров. Анатомические различия, в частности меньшие аортальные кольца у пациентов Восточной Азии, требуют региональных размеров клапанов и усиливают местные НИОКР. Австралия функционирует как ядро клинических испытаний, поддерживая региональный трансфер навыков и генерацию доказательств.

Европа поддерживает сбалансированный прогноз роста, подкрепленный скоординированным регулированием и сильными клинические сетями. Германия, Великобритания, Франция, Италия и Испания закрепляют объемы процедур, поддерживаемые давними программами TAVR и стандартизированными учебными планами. CE-маркировка SAPIEN M3 от Edwards подчеркивает роль Европы как стартовой площадки для трансфеморальных митральных решений. Восточная Европа отстает, но предлагает потенциал догоняющего роста по мере конвергенции экономик. Тем временем Ближний Восток, Африка и Южная Америка растут с небольшой базы; селективные инвестиции в центры передового опыта создают региональные хабы, которые обучают врачей и демонстрируют результаты, прогрессивно расширяя доступ к рынку протезных сердечных клапанов.

Конкурентная среда

Умеренная концентрация определяет рынок протезных сердечных клапанов, с установившимися многонациональными компаниями, расширяющими портфели, в то время как проворные участники нацеливаются на позиции белого пространства. Edwards Lifesciences лидирует через комплексные TAVR и транскатетерные митральные и трикуспидальные терапии, усиленные вертикальными движениями, включая приобретение Innovalve за 300 млн долларов США. Medtronic поддерживает конкурентную широту, тогда как Abbott использует широту структурного сердца, что показано разрешением Tendyne FDA в 2025 году. Исследования ACURATE neo2 от Boston Scientific добавляют дополнительные варианты клапанов.

Стартапы процветают под назначениями прорыва: AltaValve от 4C Medical, TRIA от Foldax и система Trilogy от JenaValve каждая продвигает отдельные ниши. Азиатские игроки, в частности MicroPort и Venus Medtech, получают долю на отечественных рынках через одобрения NMPA и анатомическую кастомизацию. Консолидация интервенционных практик частным капиталом - приближающаяся к 50% проникновения - переносит покупательскую способность к интегрированным сетям, способным договариваться о объединенных сделках по портфелям. Конкурентный фокус все больше вращается вокруг долговечности полимеров, планирования с поддержкой ИИ и гибких рамок доставки, таких как складные системы в последнем патенте Edwards. Поскольку устоявшиеся и развивающиеся компании конкурируют в категориях риска и позициях клапанов, дифференциация зависит от клинических доказательств, регуляторной скорости и экосистемных партнерств, поддерживая динамичное соперничество в рамках рынка протезных сердечных клапанов.

Лидеры индустрии протезных сердечных клапанов

Edwards Lifesciences

Medtronic plc

Boston Scientific Corp.

Abbott Laboratories

LivaNova PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Edwards Lifesciences получила одобрение FDA для транскатетерных сердечных клапанов SAPIEN 3, SAPIEN 3 Ultra и SAPIEN 3 Ultra RESILIA при бессимптомном тяжелом аортальном стенозе.

- Май 2025: Abbott получила разрешение FDA для транскатетерной замены митрального клапана Tendyne, разработанной для тяжелой кальцификации митрального кольца.

- Апрель 2025: Edwards SAPIEN M3 получил CE-маркировку, став первой трансфеморальной системой замены митрального клапана для коммерческого использования в Европе.

Сфера глобального отчета по рынку протезных сердечных клапанов

Согласно сфере данного отчета, протезный сердечный клапан - это устройство, имплантируемое пациенту, страдающему клапанной болезнью сердца, которая приводит к неисправности одного или более клапанов, присутствующих в человеческом сердце. Лечение такого заболевания включает замену естественного сердечного клапана протезным сердечным клапаном, тем самым снижая смертность и заболеваемость, связанные с расстройствами сердечного клапана. Рынок сегментирован по типу клапана (механический сердечный клапан, биопротезный сердечный клапан и транскатетерный сердечный клапан), по положению (митральный клапан, аортальный клапан и другие положения) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает предполагаемые размеры рынка и тенденции для 17 стран в значительных глобальных регионах. Отчет предлагает стоимость (млн долларов США) для указанных выше сегментов.

| Механический сердечный клапан |

| Тканевый/биопротезный сердечный клапан |

| Транскатетерный сердечный клапан (TAVR/TMVR/TTVR/TPVR) |

| Полимерный/сердечный клапан нового поколения |

| Аортальный |

| Митральный |

| Трикуспидальный |

| Легочный |

| Хирургический (SAVR/SMVR) |

| Транскатетерный |

| Бесшовный/быстрого развертывания |

| Больницы третичного уровня |

| Специализированные кардиологические центры |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу клапана | Механический сердечный клапан | |

| Тканевый/биопротезный сердечный клапан | ||

| Транскатетерный сердечный клапан (TAVR/TMVR/TTVR/TPVR) | ||

| Полимерный/сердечный клапан нового поколения | ||

| По положению | Аортальный | |

| Митральный | ||

| Трикуспидальный | ||

| Легочный | ||

| По способу доставки | Хирургический (SAVR/SMVR) | |

| Транскатетерный | ||

| Бесшовный/быстрого развертывания | ||

| По конечному пользователю | Больницы третичного уровня | |

| Специализированные кардиологические центры | ||

| Амбулаторные хирургические центры | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка протезных сердечных клапанов?

Размер рынка протезных сердечных клапанов достиг 13,35 млрд долларов США в 2025 году и, по прогнозам, достигнет 23,32 млрд долларов США к 2030 году.

Какой тип клапанов лидирует в глобальных продажах?

Транскатетерные сердечные клапаны лидировали с 45,55% выручки 2024 года, отражая их сдвиг к терапии первой линии в различных категориях риска.

Почему полимерные клапаны привлекают внимание?

Полимерные клапаны обеспечивают прогнозируемый среднегодовой темп роста 18,25%, поскольку они сочетают механическую долговечность с биопротезным уровнем гемосовместимости, потенциально устраняя кальцификацию и пожизненную антикоагуляцию.

Какой регион будет расти быстрее всего до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 14,12%, стимулируемый наращиванием инфраструктуры, регуляторной реформой и одобрениями отечественных устройств, такими как VitaFlow Liberty Flex от MicroPort в Китае.

Как затраты влияют на принятие рынка?

Высокие цены на устройства и процедуры - коммерческая медиана США 71 312 долларов США против 37 865 долларов США Medicare - ограничивают проникновение в условиях с более низким доходом, провоцируя контракты на основе стоимости и проверку рентабельности.

Последнее обновление страницы: