Размер и доля рынка препаратов для лечения уротелиального рака

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

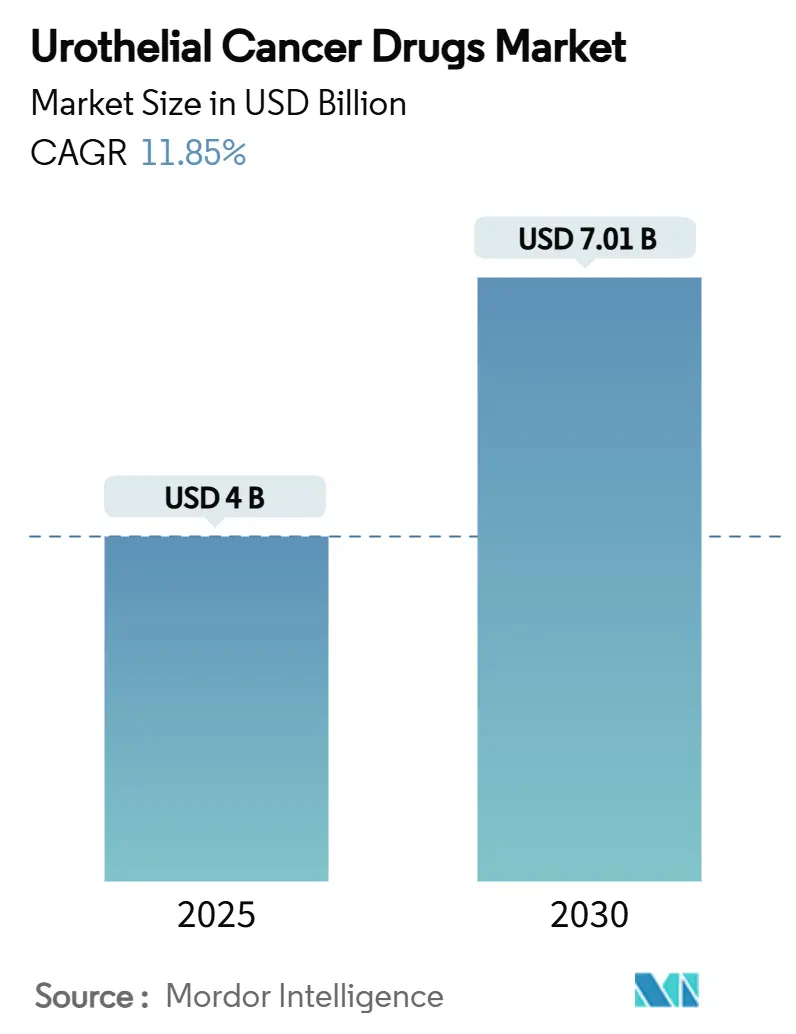

| Размер Рынка (2025) | 4 Миллиардов долларов США |

| Размер Рынка (2030) | 7.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов для лечения уротелиального рака от Mordor Intelligence

Размер рынка препаратов для лечения уротелиального рака составил 4,00 млрд долл. США в 2025 году и, по прогнозам, достигнет 7,01 млрд долл. США к 2030 году, расширяясь с CAGR 11,85% в течение периода, что подчеркивает активный спрос на инновационные терапии. Эскалация заболеваемости, быстрое внедрение иммуно-онкологических препаратов и регуляторное ускорение конъюгатов антитело-лекарство (ADC) синхронизируются для продвижения роста, в то время как устойчивые инвестиции в прецизионную медицину расширяют базу пациентов, имеющих право на таргетное лечение. Комбинированные режимы, сочетающие ADC с ингибиторами контрольных точек, переопределяют стандарты первой линии, в то время как протоколы, основанные на биомаркерах, улучшают точность терапии и продлевают результаты выживаемости. Северная Америка сохраняет превосходство благодаря раннему внедрению технологий и щедрому возмещению, тогда как энергичные инициативы скрининга в Азиатско-Тихоокеанском регионе и расширяющаяся онкологическая инфраструктура обеспечивают самые быстрые региональные достижения. Постоянная нехватка Bacille Calmette-Guérin (BCG) увеличивает возможности для интравезикальных препаратов нового поколения и генных терапий, но одновременно выявляет уязвимости цепочек поставок, которые заинтересованные стороны должны решать.

Ключевые выводы отчета

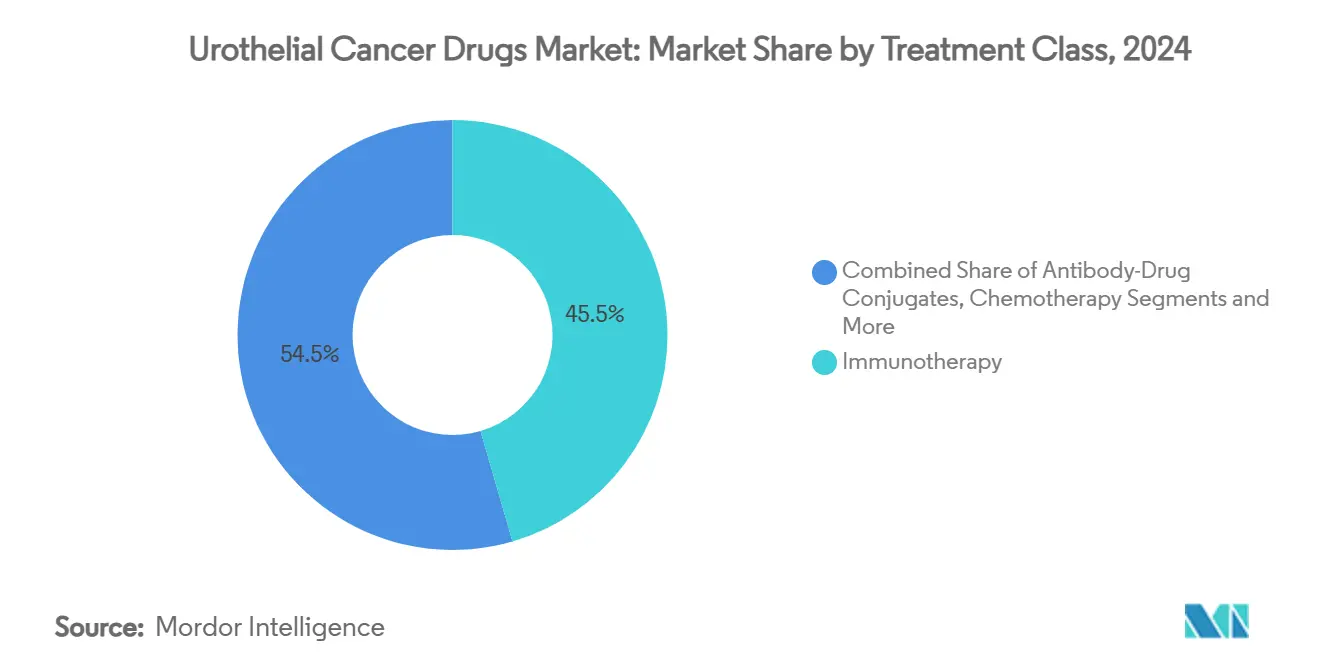

- По классу лечения иммунотерапия лидировала с 45,51% доли рынка препаратов для лечения уротелиального рака в 2024 году; ADC развиваются с CAGR 18,65% к 2030 году.

- По линии терапии варианты первой линии контролировали 56,53% доли размера рынка препаратов для лечения уротелиального рака в 2024 году, в то время как поддерживающая/консолидирующая терапия прогнозируется к росту с CAGR 12,85% до 2030 года.

- По стадии рака немышечно-инвазивный рак мочевого пузыря занимал 47,62% доли в 2024 году; метастатическое заболевание растет с CAGR 13,85% на том же горизонте.

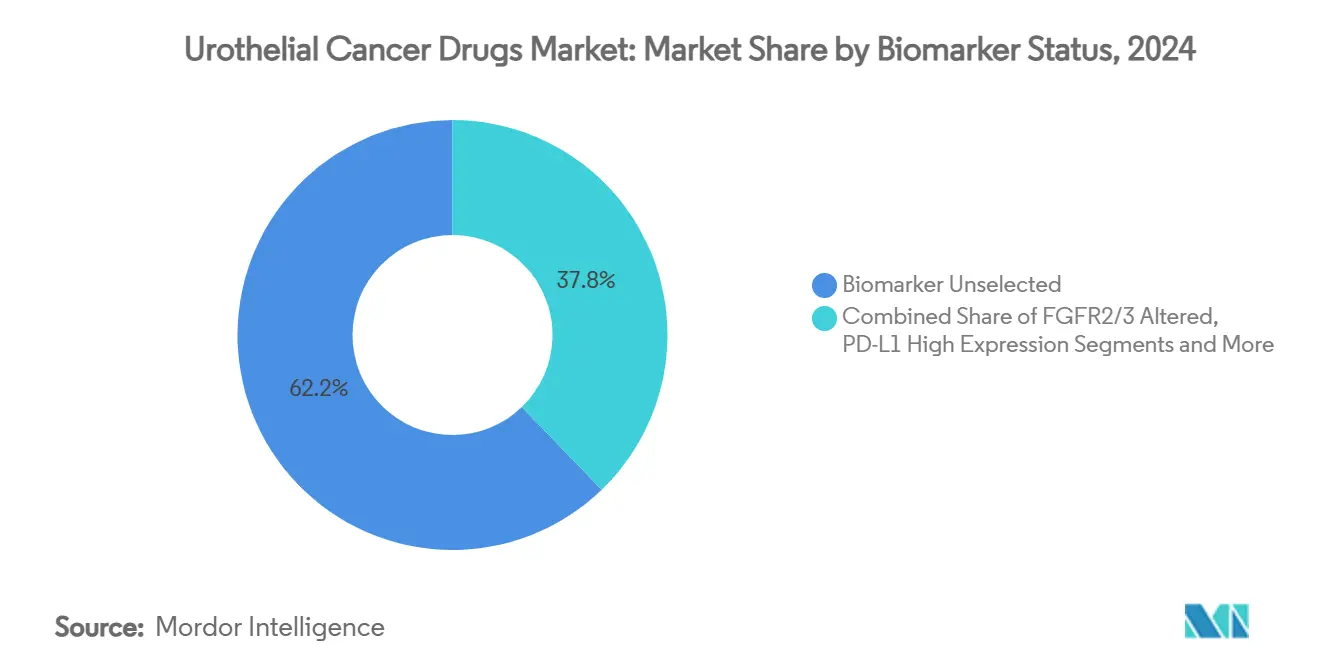

- По статусу биомаркеров неселективная когорта занимала 62,25% доходов 2024 года; пациенты с измененным FGFR2/3 составляют наиболее быстрорастущую нишу с CAGR 19,55%.

- По каналам дистрибуции больничные аптеки обеспечили 68,15% доли в 2024 году, тогда как онлайн-аптеки масштабируются с CAGR 18,35% к 2030 году.

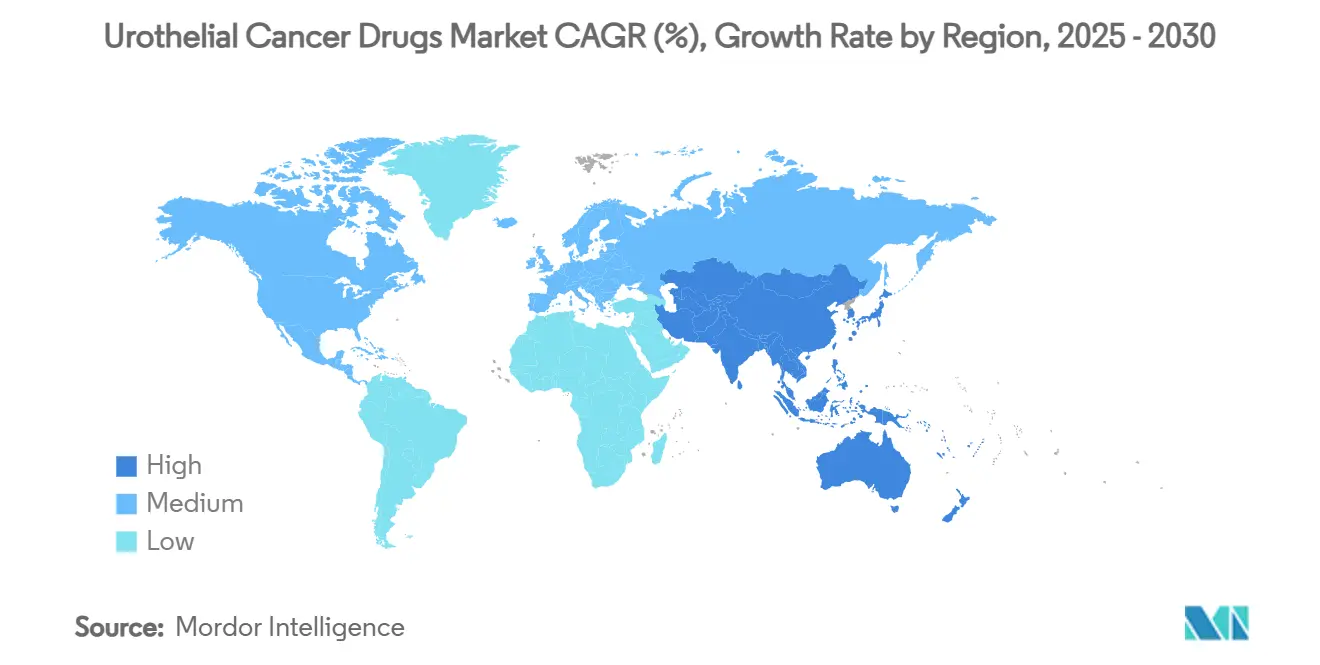

- По географическому признаку Северная Америка командовала 43,15% доли в 2024 году, а Азиатско-Тихоокеанский регион находится на пути к CAGR 12,35% до 2030 года.

Тенденции и аналитика глобального рынка препаратов для лечения уротелиального рака

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости уротелиальным раком во всем мире | +2.5% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Внедрение ингибиторов иммунных контрольных точек как стандарта первой линии | +1.8% | Северная Америка и ЕС лидируют, расширяясь в АТЭС | Среднесрочно (2-4 года) |

| Регуляторное ускорение конъюгатов антитело-лекарство (ADC) | +1.2% | Глобально, с ранними достижениями в США, ЕС следует | Краткосрочно (≤ 2 лет) |

| Партнерство крупных фармацевтических компаний ускоряет запуск ингибиторов FGFR | +0.9% | Глобально, сосредоточено на развитых рынках изначально | Среднесрочно (2-4 года) |

| ИИ-основанная диагностика биомаркеров мочи расширяет излечимый пул | +0.7% | Северная Америка и ЕС в основе, распространение в АТЭС | Долгосрочно (≥ 4 лет) |

| Расширение возмещения Medicare и частных плательщиков для комбинаций ADC + IO | +0.6% | В основном Северная Америка, селективные рынки ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости уротелиальным раком во всем мире

Глобальные диагнозы рака мочевого пузыря продолжают расти, занимая место среди шести основных злокачественных новообразований в странах с высоким доходом и ускоряясь в развивающихся экономиках. Экологические канцерогены, стареющая демография и более широкий доступ к цистоскопическому скринингу увеличивают адресуемый пул кандидатов для новых терапевтических средств. Более молодые когорты пациентов в Азиатско-Тихоокеанском регионе все чаще представляют агрессивные фенотипы заболевания, требующие длительных комбинированных режимов лечения. Признание карцином верхних мочевых путей как отдельной клинической единицы порождает новые терапевтические сегменты, требующие индивидуальных подходов. Инвестиции систем здравоохранения в специализированные уро-онкологические центры оптимизируют интервалы от диагноза до лечения и увеличивают общий рыночный спрос. Результирующий эффект - устойчивый рост числа подходящих пациентов, напрямую расширяющий доходный потенциал для заинтересованных сторон.

Внедрение ингибиторов иммунных контрольных точек как стандарта первой линии

Ингибиторы контрольных точек, такие как пембролизумаб и дурвалумаб, получили широкие одобрения первой линии в нескольких стадиях заболевания в 2024 году, вытесняя химиотерапию на основе цисплатина для подходящих популяций[1]Neil M. Iyengar, "Оценка достижений онкологии 2024 года и взгляд вперед," Cancer Network, cancernetwork.com. Исследование NIAGARA дурвалумаба подтвердило достижения общей выживаемости, катализируя пересмотр руководящих принципов и принятие плательщиками. Комбинированные протоколы - наиболее заметно энфортумаб ведотин плюс пембролизумаб - переопределяют лучшую практику и интенсифицируют потоки доходов. Развивающиеся алгоритмы биомаркеров, использующие экспрессию PD-L1 и мутационную нагрузку опухоли, уточняют отбор пациентов, тем самым повышая частоту ответов. Подкожные формулировки предлагают логистическое удобство, поддерживая распространение в общественных условиях. В совокупности эти факторы укрепляют траекторию рынка препаратов для лечения уротелиального рака.

Регуляторное ускорение конъюгатов антитело-лекарство (ADC)

Американские и европейские регуляторы ускоряют рассмотрение ADC по прорывным и ускоренным путям, сжимая временные рамки разработки с десятилетних дуг до трех-пятилетних горизонтов[2]"Pfizer продвигает смелое видение будущего лечения рака на ежегодном собрании ASCO 2025," Pfizer, pfizer.com. Одобрения сопутствующей диагностики параллельно дополнительно сглаживают маршруты коммерциализации. Потоки венчурного и институционального капитала интенсифицировались в направлении конъюгатов следующего поколения, нацеленных на Nectin-4, Trop-2 и развивающиеся антигены, расширяя конкурентное поле. Глобальная регуляторная конвергенция облегчает синхронизированные многорегиональные запуски, увеличивая преимущества первопроходцев. Успешные прецеденты ADC при уротелиальном раке также влияют на другие пайплайны солидных опухолей, усиливая платформенную ценность для инновационных биотехнологических фирм.

Партнерство крупных фармацевтических компаний ускоряет запуск ингибиторов FGFR

Сотрудничество, объединяющее платформы открытий биотехнологий с масштабом крупных фармацевтических компаний, сокращает время выхода на рынок для FGFR-направленных агентов, таких как эрдафитиниб. Соглашения о совместной разработке предоставляют ресурсы для ключевых исследований, сопутствующей диагностики и исследований после одобрения, снижая риски при максимизации охвата. Совместные права коммерциализации ускоряют глобальное проникновение, особенно на рынках, требующих существенного присутствия полевых сил. Перекрестное лицензирование способствует терапевтически дополнительным портфолио, создавая возможности для комбинированных режимов и последовательности следующих линий. Эти синергии в совокупности повышают скорость внедрения, укрепляя путь расширения рынка препаратов для лечения уротелиального рака.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость иммунотерапий и ADC | -1.4% | Глобально, наиболее серьезно на развивающихся рынках | Среднесрочно (2-4 года) |

| Иммуносвязанные нежелательные явления, ограничивающие долгосрочную приверженность | -0.8% | Глобально, с более высоким воздействием в пожилых популяциях | Долгосрочно (≥ 4 лет) |

| Глобальная нехватка производства BCG, продлевающая режимы NMIBC | -0.6% | Глобально, острая нехватка в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Ограниченный доступ к сопутствующему диагностическому тестированию на развивающихся рынках | -0.5% | В основном АТЭС, БВА, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость иммунотерапий и ADC

Годовые расходы на лечение комбинированными режимами превышают 200 000 долл. США на пациента в развитых экономиках, напрягая бюджеты плательщиков и налагая строгие барьеры предварительной авторизации. Высокоспециализированная инфузионная инфраструктура и интенсивный мониторинг увеличивают непрямые затраты, в то время как ограниченное страховое покрытие сдерживает внедрение в развивающихся регионах. Программы фармацевтической помощи генерируют селективное облегчение, но остаются недостаточными для широкого доступа. Контракты на основе ценности набирают обороты, обусловливая возмещение реальными результатами и заставляя производителей документировать фармакоэкономические достоинства. Конкуренция биосимиляров может сдерживать ценообразование для ранних ингибиторов контрольных точек, но сложное производство ADC сдерживает краткосрочный вход дженериков, поддерживая давление доступности.

Иммуносвязанные нежелательные явления, ограничивающие долгосрочную приверженность

Блокада контрольных точек высвобождает аутоиммунные токсичности, которые могут потребовать прекращения у до 20% пролеченных пациентов, уменьшая кумулятивное воздействие терапии и реализацию доходов. Многоорганное вовлечение требует субспециализированного управления, повышая сложность и стоимость ухода. Ранее существующие аутоиммунные расстройства и пожилой возраст усиливают риск, сужая подходящую популяцию. Предиктивные биомаркеры нежелательных явлений остаются неуловимыми, усложняя врачебную уверенность и планирование лечения. Системы здравоохранения пилотируют специализированные пути управления, но ограниченные в ресурсах центры могут отложить внедрение, сдерживая глобальное распространение иммунотерапевтических режимов.

Сегментный анализ

По классу лечения: ADC ведут онкологию следующего поколения

ADC продемонстрировали самый быстрый рост доходов, прогнозируя CAGR 18,65% между 2025 и 2030 годами, поскольку данные EV-302 энфортумаб ведотина сбросили бенчмарки выживаемости при нелеченом метастатическом заболевании. Иммунотерапия доминировала в 2024 году с 45,51% долей рынка препаратов для лечения уротелиального рака, однако плато частоты ответов на монотерапию мотивирует комбинированные подходы, интегрирующие полезные нагрузки ADC для синергетического уничтожения опухолей. Химиотерапия на основе платины сохраняет актуальность для пациентов, подходящих для цисплатина, тогда как генная терапия и химиогипертермия заполняют интравезикальные ниши на фоне постоянной нехватки BCG.

Ширина пайплайна обеспечивает продолжающийся импульс ADC: конъюгаты следующей волны ищут новые антигены, оптимизированные линкеры и улучшенные соотношения лекарство-антитело. Эти инновации, в сочетании с глобальной регуляторной поддержкой, ожидаются поднять размер рынка препаратов для лечения уротелиального рака для ADC значительно выше исторических норм. Аптеки и плательщики должны будут адаптировать инвентарные, возмещающие и административные протоколы, поскольку все более сложные режимы становятся рутинными.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По линии терапии: смещение доминирования первой линии

Режимы первой линии генерировали 56,53% доходов 2024 года, подчеркивая экономическую значимость первоначального терапевтического выбора. Поддерживающая терапия, ведомая авелумабом, владеет импульсом через прогноз CAGR 12,85%; ее преимущества долговечности резонируют как с клиницистами, так и с плательщиками, ищущими ценность без прогрессии.

Пространства второй линии остаются ключевыми аренами, где возникает резистентность, приглашая ADC и таргетные ингибиторы демонстрировать превосходство над традиционными химиотерапиями. Настройки третьей линии и спасения, хотя меньше по объему, привлекают подрывные модальности, такие как онколитические вирусы, которые могли бы разблокировать инкрементальную долю. Стратегическое секвенирование агентов через линии становится искусством, информируемым развивающимися данными реального мира, обещающими более длинные горизонты контроля для рынка препаратов для лечения уротелиального рака.

По стадии рака: метастатическое заболевание движет инновации

Немышечно-инвазивный рак мочевого пузыря доминировал с 47,62% доходом в 2024 году благодаря высокой заболеваемости и унаследованным интравезикальным протоколам[3]Alyssa Lange, "Терапевтические достижения в сохранении мочевого пузыря для BCG-неотвечающего NMIBC," Cancers, cancersjournal.com. Метастатическая уротелиальная карцинома, однако, ожидает CAGR 13,85% к 2030 году, поскольку новые системные агенты преследуют значительную неудовлетворенную потребность.

Разрешения FDA для надофарагена фираденовека и ногапендекина альфа-инбакицепта предлагают BCG-неотвечающим пациентам альтернативные варианты сохранения мочевого пузыря. Одновременно, периоперативная иммунотерапия для мышечно-инвазивного заболевания, подтвержденная успехом NIAGARA дурвалумаба, пересматривает хирургически-центрические парадигмы. Растущая сложность стадийно-специфического управления обеспечивает непрерывную диверсификацию рынка препаратов для лечения уротелиального рака.

По статусу биомаркеров: импульс прецизионной медицины

Когорта без биомаркерной селекции составляла 62,25% доходов 2024 года, однако опухоли с измененным FGFR2/3 возглавляют рост с прогнозом CAGR 19,55%, поскольку эрдафитиниб и последующие ингибиторы цементируют клиническую выгоду. Подмножества с высоким PD-L1 продолжают благоприятствовать блокаде контрольных точек, тогда как экспрессии Nectin-4 и HER2 расширяют право на ADC.

Комплексное геномное профилирование, все чаще доставляемое через жидкую биопсию, снижает барьеры для прецизионного лечения в общественной практике. Поскольку молекулярная стратификация становится рутинной, ожидается, что размер рынка препаратов для лечения уротелиального рака, привязанный к подгруппам, определенным биомаркерами, будет расширяться, стимулируя стратегии объединения тест-лечение среди диагностических и фармацевтических игроков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу дистрибуции: эволюция специализированной помощи

Больничные аптеки отпустили 68,15% объема терапии в 2024 году, отражая централизованные требования инфузии для сложных биологических препаратов. Однако онлайн-аптеки демонстрируют CAGR 18,35% до 2030 года, поддерживаемые домашней доставкой пероральных таргетных агентов и давлением плательщиков на экономически эффективную дистрибуцию.

Специализированные клиники мостят стационарную экспертизу и амбулаторное удобство, предлагая скоординированный уход и фармаконадзор. Наложения цифрового здравоохранения, которые отслеживают приверженность и нежелательные явления в реальном времени, получают одобрение плательщиков, давая технологически-обеспеченным каналам дополнительное преимущество на рынке препаратов для лечения уротелиального рака.

Географический анализ

Северная Америка поддержала 43,15% глобальных доходов 2024 года благодаря надежному возмещению, плотной инфраструктуре клинических исследований и раннему принятию прорывных обозначений. Эволюция рынка США тесно привязана к обновлениям политики Medicare и выравниванию частных плательщиков, оба из которых теперь охватывают контракты на основе ценности, которые вознаграждают демонстрируемые достижения выживаемости. Провинциально финансируемые системы Канады договариваются о коллективных закупках, способствуя предсказуемому внедрению, хотя и по договорным ценам. Трансграничные потоки лечения с Мексикой дополняют доступ пациентов, особенно в пограничных штатах, где онкологические центры предоставляют специализированные инфузионные возможности.

Европа представляет зрелую, но методичную среду, в которой Европейское агентство лекарственных средств координирует одобрения, а национальные оценки медицинских технологий (HTA) выносят решения о доступе. Реформы DRG-платежей Германии, Фонд лекарственных средств от рака Великобритании и схема раннего доступа ATU Франции коллективно ускоряют вход для убедительных агентов, хотя переговоры по прейскурантным ценам строгие. Южная Европа сталкивается с фискальными ограничениями, задерживая принятие, но не устраняя спрос; соглашения о управляемом входе и скидки на основе результатов все чаще разблокируют бюджетное пространство. Общеевропейское сотрудничество по совместной клинической оценке в рамках новой Фармацевтической стратегии обещает оптимизировать требования к доказательствам, принося пользу рынку препаратов для лечения уротелиального рака.

Азиатско-Тихоокеанский регион, регистрирующий CAGR 12,35%, возникает как самый оживленный фронтиер, движимый национальными планами контроля рака, расширением страхования и улучшающимся диагностическим охватом. Объемные закупки Китая нацелены на сдерживание цен без препятствования инновациям, в то время как процесс HTA Японии ускоряется для онкологических прорывов. Многоуровневая частно-государственная система Индии принимает пероральные таргетные агенты через партнерства по помощи пациентам. Австралия и Южная Корея используют надежные реестры и данные реального мира для ускорения возмещения высокоценных лекарственных средств. Тем не менее, сельско-городские диспропорции, ограниченное тестирование биомаркеров и неравномерная плотность специалистов остаются препятствиями для равномерного внедрения в регионе.

Конкурентный ландшафт

Рынок препаратов для лечения уротелиального рака содержит умеренную концентрацию власти, закрепленную транснациональными корпорациями, такими как Merck, Roche, Bristol Myers Squibb и AstraZeneca, каждая из которых использует обширные франшизы иммуно-онкологии и глобальные коммерциализационные мускулы. Эти действующие лица активно инвестируют в регистрационные исследования, которые расширяют утвержденные показания, тем самым укрепляя лояльность формуляра.

Развивающиеся биотехнологии - CG Oncology, UroGen Pharma и Seagen среди них - вносят динамизм с дифференцированными модальностями, включая онколитические вирусы, интравезикальную генную терапию и высокоактивные ADC. Лицензионные соглашения и соглашения о совместной разработке между этими инноваторами и крупными фармацевтическими компаниями все больше формируют ширину портфолио при распределении рисков. Платформы открытия лекарственных средств с помощью искусственного интеллекта, примером которых являются партнерства ConcertAI, сокращают циклы от оптимизации лидов до подачи IND, создавая конкурентное преимущество на основе мастерства аналитики данных.

Продолжающиеся недостатки производства BCG нарушают стандартную помощь NMIBC, открывая доходные коридоры для альтернативных терапий и интенсифицируя конкуренцию за решения сохранения мочевого пузыря. Одновременно, переход к протоколам, ведомым биомаркерами, возвышает диагностических партнеров как критических привратников. В совокупности, эти силы поддерживают текучий ландшафт соперничества, стимулируя неустанные клинические инновации и коммерциализационную ловкость через рынок препаратов для лечения уротелиального рака.

Лидеры индустрии препаратов для лечения уротелиального рака

-

Merck & Co. Inc.

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F Hoffmann-La Roche AG

-

AstraZeneca PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: UroGen Pharma сообщила о почти четырехлетней продолжительности ответа для JELMYTO при низкосортной уротелиальной карциноме верхних мочевых путей, подчеркивая долгосрочную эффективность своего интравезикального химиотерапевтического средства.

- Август 2024: Astellas Pharma получила одобрение Европейской комиссии для PADCEV плюс KEYTRUDA как терапии первой линии, подходящей для платины, при продвинутом заболевании, ускоряя доступность комбинации ADC-IO.

Область глобального отчета о рынке препаратов для лечения уротелиального рака

Согласно области отчета, уротелиальная карцинома, также известная как переходно-клеточная карцинома, является раковой опухолью мочевого пузыря, которая распространяется на другие части тела. Уротелий включает выстилку внутренней части мочевого пузыря, уретры и мочеточников. Он также состоит из почечной лоханки. Рынок препаратов для лечения уротелиального рака сегментирован по лечению (химиотерапия и иммунотерапия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Химиотерапия | На основе платины |

| Не на основе платины | |

| Иммунотерапия | Ингибиторы PD-1 / PD-L1 |

| Ингибиторы CTLA-4 | |

| Онколитические вирусы и вакцины | |

| Таргетная терапия | Ингибиторы FGFR |

| ADC HER2 / Nectin-4 | |

| Конъюгаты антитело-лекарство | Энфортумаб ведотин |

| Сацитузумаб говитекан | |

| Пайплайн ADC | |

| Интравезикальная терапия | BCG |

| Генная/вирусная терапия | |

| Химиогипертермия |

| Первая линия |

| Поддерживающая/консолидирующая |

| Вторая линия |

| Третья линия и далее |

| Немышечно-инвазивный рак мочевого пузыря (NMIBC) |

| Мышечно-инвазивный рак мочевого пузыря (MIBC) |

| Метастатическая уротелиальная карцинома (mUC) |

| FGFR2/3 измененный |

| Высокая экспрессия PD-L1 |

| Высокая экспрессия Nectin-4 |

| HER2 положительный |

| Без биомаркерной селекции |

| Больничные аптеки |

| Специализированные клиники |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу лечения | Химиотерапия | На основе платины |

| Не на основе платины | ||

| Иммунотерапия | Ингибиторы PD-1 / PD-L1 | |

| Ингибиторы CTLA-4 | ||

| Онколитические вирусы и вакцины | ||

| Таргетная терапия | Ингибиторы FGFR | |

| ADC HER2 / Nectin-4 | ||

| Конъюгаты антитело-лекарство | Энфортумаб ведотин | |

| Сацитузумаб говитекан | ||

| Пайплайн ADC | ||

| Интравезикальная терапия | BCG | |

| Генная/вирусная терапия | ||

| Химиогипертермия | ||

| По линии терапии | Первая линия | |

| Поддерживающая/консолидирующая | ||

| Вторая линия | ||

| Третья линия и далее | ||

| По стадии рака | Немышечно-инвазивный рак мочевого пузыря (NMIBC) | |

| Мышечно-инвазивный рак мочевого пузыря (MIBC) | ||

| Метастатическая уротелиальная карцинома (mUC) | ||

| По статусу биомаркеров | FGFR2/3 измененный | |

| Высокая экспрессия PD-L1 | ||

| Высокая экспрессия Nectin-4 | ||

| HER2 положительный | ||

| Без биомаркерной селекции | ||

| По каналу дистрибуции | Больничные аптеки | |

| Специализированные клиники | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Насколько велик рынок препаратов для лечения уротелиального рака в 2025 году?

Он составляет 4,00 млрд долл. США, отражая быстрое внедрение иммунотерапий и комбинаций ADC.

Какой класс лечения растет быстрее всего до 2030 года?

Конъюгаты антитело-лекарство лидируют с совокупным годовым темпом роста 18,65%, движимые комбинациями энфортумаб ведотина.

Какой регион фиксирует наивысшую долю рынка сегодня?

Северная Америка, с 43,15%, благодаря щедрому возмещению и раннему принятию прорывных терапий.

Почему Азиатско-Тихоокеанский регион расширяется более быстро, чем другие регионы?

Более широкий скрининг рака, модернизация инфраструктуры и расширение страхования стимулируют CAGR 12,35% к 2030 году.

Каковы наиболее значительные барьеры для принятия терапии во всем мире?

Высокие затраты на лекарственные средства, особенно для ингибиторов контрольных точек и ADC, продолжают ограничивать широкий доступ.

Как партнерства влияют на разработку ингибиторов FGFR?

Альянсы между крупными фармацевтическими и биотехнологическими компаниями сжимают временные рамки разработки и ускоряют глобальные запуски таргетных агентов.

Последнее обновление страницы: