Объем рынка соевого белка в США

| Период исследования | 2017 - 2029 | |

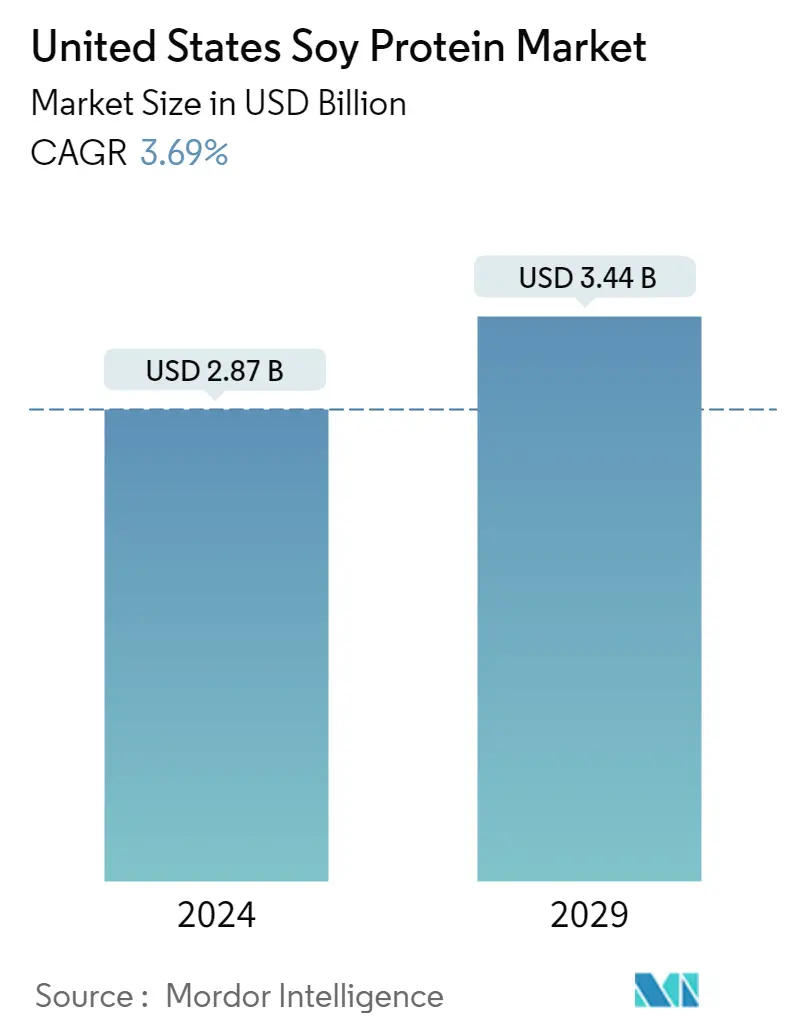

| Размер Рынка (2024) | 2.87 миллиарда долларов США | |

| Размер Рынка (2029) | 3.44 миллиарда долларов США | |

| Наибольшая доля по конечному пользователю | Еда и напитки | |

| CAGR (2024 - 2029) | 3.69 % | |

| Самый быстрый рост по конечному пользователю | Добавки | |

| Концентрация Рынка | Середина | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка соевого белка в США

Объем рынка соевого белка в США оценивается в 2,87 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3,44 миллиарда долларов США к 2029 году, а среднегодовой темп роста составит 3,69% в течение прогнозируемого периода (2024-2029 годы).

На сектор продуктов питания и напитков приходится основная доля использования соевого белка из-за роста числа веганов в сочетании с питательными свойствами, связанными с соевым белком.

- В секторе продуктов питания и напитков зарегистрирован самый высокий спрос общий объем продаж увеличился на 49,7% в 2022 году по сравнению с 2016 годом. Благодаря своим функциональным и питательным свойствам они используются в различных пищевых продуктах, таких как выпечка, кондитерские изделия, эмульсионные изделия. колбасы, заменители молочных продуктов, функциональные напитки, питательные батончики и сухие завтраки. Эти свойства включают поглощение жира и воды, эмульгирование и взбивание. Соевые белки являются одними из наиболее предпочтительных заменителей мясных и молочных белков, что помогает производителям продуктов питания контролировать цены и повышать прибыльность продукции.

- Поскольку соевые белки являются наиболее экономичной альтернативой растительному белку для американцев, придерживающихся вегетарианской диеты, спрос на соевые белки резко возрос в секторе продуктов питания и напитков. В секторе продуктов питания и напитков спрос на соевые белки обусловлен отраслью, производящей альтернативное мясо/мясу, благодаря своим функциональным возможностям, которые имитируют текстуру мышц при наложении слоев в линейные волокна. Потребители все чаще выбирают растительные белки, такие как соя, из-за растущей осведомленности о жестоком обращении с животными и пагубном воздействии белков животного происхождения на окружающую среду.

- Росту продаж пищевых добавок способствует подсегмент спортивного питания и спортивного питания, который был самым быстрорастущим подсегментом, среднегодовой темп роста которого составил 7,18% в течение прогнозируемого периода. Спортсмены широко предпочитают соевые белки из-за их преимуществ при таких состояниях, как синдром триады женщин-спортсменок (FATS). Спортсменкам соевый протеиновый порошок часто используется в качестве эргогенного средства для повышения работоспособности и ускорения восстановления мышц, что может помочь при остеопорозе.

Тенденции рынка соевого белка в США

- Детское питание станет свидетелем устойчивого роста после пандемии

- Рост хлебопекарной отрасли возглавляют крупные коммерческие игроки.

- Инновации играют ключевую роль в поддержании стабильных темпов роста

- Устойчивые и инновационные тенденции в упаковке повлияют на рынок сухих завтраков

- Предпочтения потребителей смещаются в сторону приправ и соусов премиум-класса, а не упакованных супов.

- Ключевые игроки сосредоточат внимание на обогащении продуктов питания и питательных веществах

- Альтернативы молочным продуктам продемонстрируют значительный рост

- Акцент на осведомленность и инновации; движущая сила роста рынка питания для пожилых людей

- Большие возможности для продуктов, альтернативных мясу

- Электронный запуск станет одним из наиболее предпочтительных каналов

- Ключевые игроки уделяют больше внимания полезным ингредиентам после COVID-19

- Спортивное/спортивное питание продемонстрирует значительный рост в течение прогнозируемого периода

- Ожидается, что растущий экспорт кормов в США и цены на корма окажут влияние на производство.

- Косметическая индустрия США будет развиваться за счет синергии инноваций и влияния социальных сетей

Обзор индустрии соевого белка в США

Рынок соевого белка в США умеренно консолидирован пять крупнейших компаний занимают 55,88%. Основными игроками на этом рынке являются Archer Daniels Midland Company, Bunge Limited, CHS Inc., International Flavors Fragrances, Inc. и Kerry Group PLC (отсортировано в алфавитном порядке).

Лидеры рынка соевого белка в США

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Other important companies include A. Costantino & C. SpA, Brenntag SE, Farbest-Tallman Foods Corporation, Foodchem International Corporation, The Scoular Company.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка соевого белка в США

- Июль 2020 г . DuPont Nutrition Biosciences (DuPont), дочерняя компания IFF, предлагает самый широкий в отрасли ассортимент ингредиентов для разработки продуктов растительного происхождения с новой линейкой Danisco Planit. Danisco Planit — это глобальный запуск, который включает в себя услуги, опыт и беспрецедентный портфель ингредиентов для продуктов питания и напитков растительного происхождения, включая растительные белки, гидроколлоиды, культуры, пробиотики, волокна, средства защиты пищевых продуктов, антиоксиданты, натуральные экстракты, эмульгаторы и ферменты. а также системы, изготовленные по индивидуальному заказу.

- Сентябрь 2019 г . CHS Inc. расширила свой завод по переработке сои в Фэрмонте, штат Миннесота. Расширение было направлено на расширение доступа к рынку для региональных производителей сои и возврат прибыли ее владельцам за счет увеличения производства пользующихся высоким спросом пищевых и кормовых ингредиентов на основе сои.

- Март 2019 г . Подразделение Brenntag Food Nutrition компании Brenntag Canada Inc. объявило о новом дистрибьюторском соглашении с BI Nutraceuticals Inc. на канадском рынке с 1 марта 2019 г. Благодаря этому партнерству канадские клиенты Brenntag получат доступ к устойчивому источнику. растительных веществ и инновационных растительных волокон и белков, включая соевый белок.

Отчет о рынке соевого белка в США – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

- 3.2 Тенденции потребления белка

- 3.2.1 Растение

- 3.3 Тенденции производства

- 3.3.1 Растение

- 3.4 Нормативно-правовая база

- 3.4.1 Соединенные Штаты

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 4.1 Форма

- 4.1.1 Концентраты

- 4.1.2 изоляты

- 4.1.3 Текстурированный/гидролизованный

- 4.2 Конечный пользователь

- 4.2.1 Корма для животных

- 4.2.2 Еда и напитки

- 4.2.2.1 По дополнительному конечному пользователю

- 4.2.2.1.1 Пекарня

- 4.2.2.1.2 Напитки

- 4.2.2.1.3 Хлопья на завтрак

- 4.2.2.1.4 Приправы/Соусы

- 4.2.2.1.5 Молочные и молочные альтернативные продукты

- 4.2.2.1.6 Мясо/птица/морепродукты и продукты, заменители мяса

- 4.2.2.1.7 Продукты питания RTE/RTC

- 4.2.2.1.8 Закуски

- 4.2.3 Добавки

- 4.2.3.1 По дополнительному конечному пользователю

- 4.2.3.1.1 Детское питание и детские смеси

- 4.2.3.1.2 Питание пожилых людей и медицинское питание

- 4.2.3.1.3 Спортивное/спортивное питание

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Ландшафт компании

- 5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 A. Costantino & C. SpA

- 5.4.2 Archer Daniels Midland Company

- 5.4.3 Brenntag SE

- 5.4.4 Bunge Limited

- 5.4.5 CHS Inc.

- 5.4.6 Farbest-Tallman Foods Corporation

- 5.4.7 Foodchem International Corporation

- 5.4.8 International Flavors & Fragrances, Inc.

- 5.4.9 Kerry Group PLC

- 5.4.10 The Scoular Company

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

7. ПРИЛОЖЕНИЕ

- 7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Сегментация индустрии соевого белка в США

Концентраты, изоляты, текстурированные/гидролизованные представлены в виде сегментов по форме. Корма для животных, продукты питания и напитки, добавки рассматриваются конечным пользователем как сегменты.

- В секторе продуктов питания и напитков зарегистрирован самый высокий спрос общий объем продаж увеличился на 49,7% в 2022 году по сравнению с 2016 годом. Благодаря своим функциональным и питательным свойствам они используются в различных пищевых продуктах, таких как выпечка, кондитерские изделия, эмульсионные изделия. колбасы, заменители молочных продуктов, функциональные напитки, питательные батончики и сухие завтраки. Эти свойства включают поглощение жира и воды, эмульгирование и взбивание. Соевые белки являются одними из наиболее предпочтительных заменителей мясных и молочных белков, что помогает производителям продуктов питания контролировать цены и повышать прибыльность продукции.

- Поскольку соевые белки являются наиболее экономичной альтернативой растительному белку для американцев, придерживающихся вегетарианской диеты, спрос на соевые белки резко возрос в секторе продуктов питания и напитков. В секторе продуктов питания и напитков спрос на соевые белки обусловлен отраслью, производящей альтернативное мясо/мясу, благодаря своим функциональным возможностям, которые имитируют текстуру мышц при наложении слоев в линейные волокна. Потребители все чаще выбирают растительные белки, такие как соя, из-за растущей осведомленности о жестоком обращении с животными и пагубном воздействии белков животного происхождения на окружающую среду.

- Росту продаж пищевых добавок способствует подсегмент спортивного питания и спортивного питания, который был самым быстрорастущим подсегментом, среднегодовой темп роста которого составил 7,18% в течение прогнозируемого периода. Спортсмены широко предпочитают соевые белки из-за их преимуществ при таких состояниях, как синдром триады женщин-спортсменок (FATS). Спортсменкам соевый протеиновый порошок часто используется в качестве эргогенного средства для повышения работоспособности и ускорения восстановления мышц, что может помочь при остеопорозе.

| Концентраты |

| изоляты |

| Текстурированный/гидролизованный |

| Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня |

| Напитки | ||

| Хлопья на завтрак | ||

| Приправы/Соусы | ||

| Молочные и молочные альтернативные продукты | ||

| Мясо/птица/морепродукты и продукты, заменители мяса | ||

| Продукты питания RTE/RTC | ||

| Закуски | ||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси |

| Питание пожилых людей и медицинское питание | ||

| Спортивное/спортивное питание | ||

| Форма | Концентраты | ||

| изоляты | |||

| Текстурированный/гидролизованный | |||

| Конечный пользователь | Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня | |

| Напитки | |||

| Хлопья на завтрак | |||

| Приправы/Соусы | |||

| Молочные и молочные альтернативные продукты | |||

| Мясо/птица/морепродукты и продукты, заменители мяса | |||

| Продукты питания RTE/RTC | |||

| Закуски | |||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси | |

| Питание пожилых людей и медицинское питание | |||

| Спортивное/спортивное питание | |||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.