Размер и доля рынка ucaas

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.22 Миллиардов долларов США |

| Размер Рынка (2030) | 11.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ucaas от Mordor интеллект

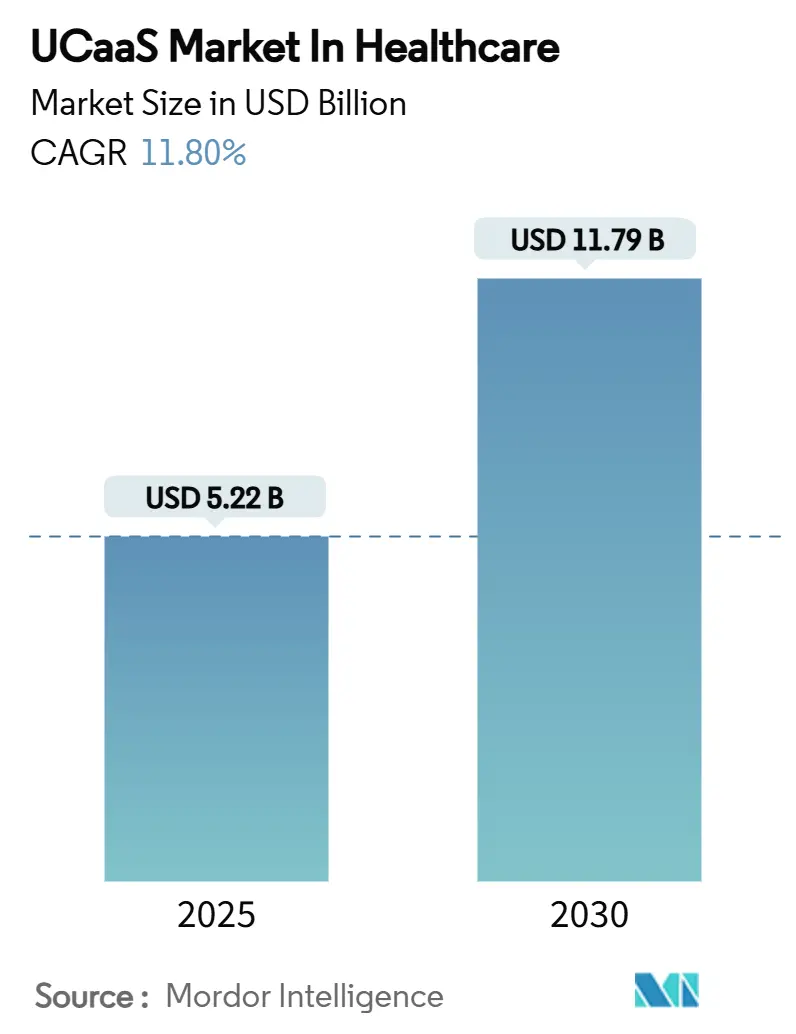

Размер рынка ucaas в здравоохранении составляет 5,22 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,79 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 11,8% в течение прогнозируемого периода. Расширение отражает замену больницами, клиниками и агентствами домашнего ухода локального оборудования АТС облачными платформами, которые объединяют голосовую связь, видео, обмен сообщениями и совместную работу в средах, соответствующих требованиям HIPAA. Измеримые выгоды, такие как трехлетняя рентабельность инвестиций 211% и снижение среднего времени обработки вызовов на 45%, подтвердили бизнес-обоснование, стимулируя быстрое перераспределение бюджетов в пользу облачных коммуникаций [1]RingCentral, "Исследование Forrester: 211% ROI," ringcentral.com. Импульс дополнительно усиливается благодаря пограничным случаям использования с поддержкой 5 г, клинической документации с поддержкой ИИ и устойчивому росту гибридных моделей ухода, которые полагаются на постоянную связность. Северная Америка лидирует в принятии благодаря зрелой интеграции с эр, тогда как Азиатско-Тихоокеанский регион показывает самый быстрый рост по мере того, как государственные инициативы цифровизации субсидируют инфраструктуру телемедицины. Кибербезопасность, сложность соблюдения требований и инерция устаревших АТС остаются препятствиями, однако общая траектория продолжает движение вверх, поскольку платформы демонстрируют четкие выгоды в производительности и улучшения безопасности пациентов.

Ключевые выводы отчета

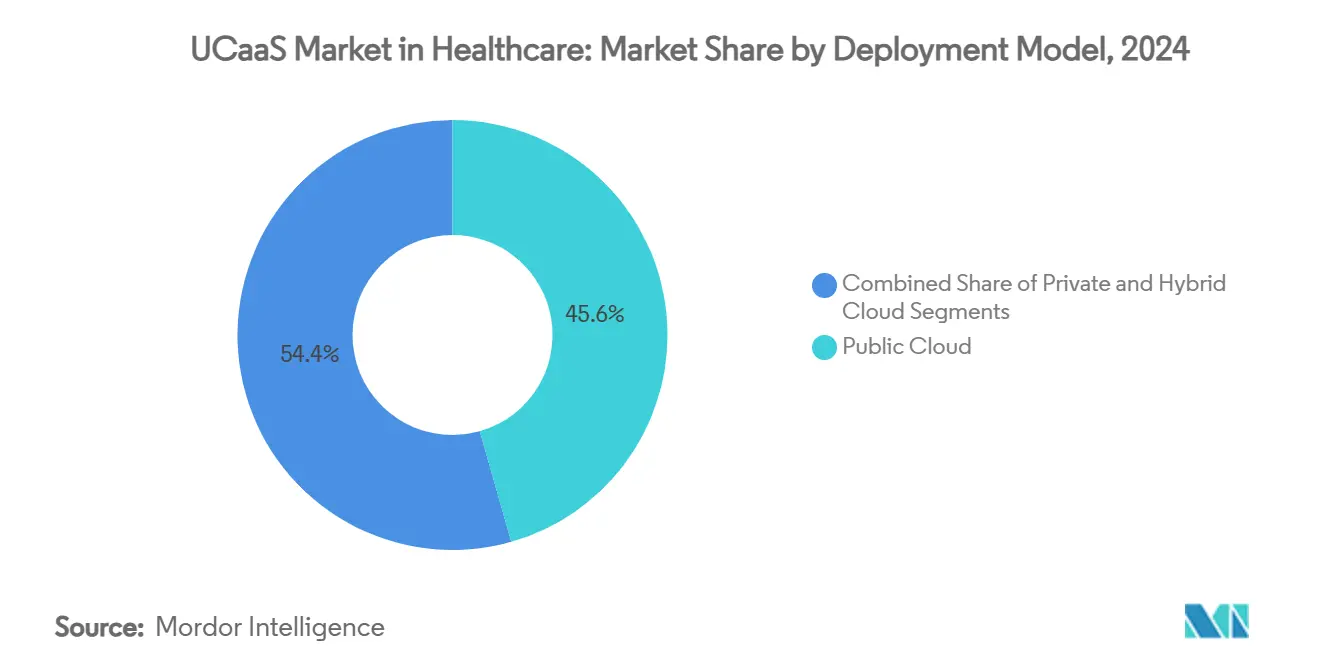

- По модели развертывания сегмент публичного облака лидировал с 45,6% доли рынка ucaas в здравоохранении в 2024 году; прогнозируется, что сегмент гибридного облака будет расширяться со среднегодовым темпом роста 17,2% до 2030 года.

- По компонентам телефония/голосовая связь захватила 27,1% доли выручки в 2024 году, в то время как инструменты совместной работы демонстрируют наивысший прогнозируемый среднегодовой темп роста на уровне 18,5% до 2030 года.

- По применению клинические коммуникации и совместная работа составили 33,8% доли размера рынка ucaas в здравоохранении в 2024 году; телемедицина и виртуальная помощь развиваются со среднегодовым темпом роста 21,4% до 2030 года.

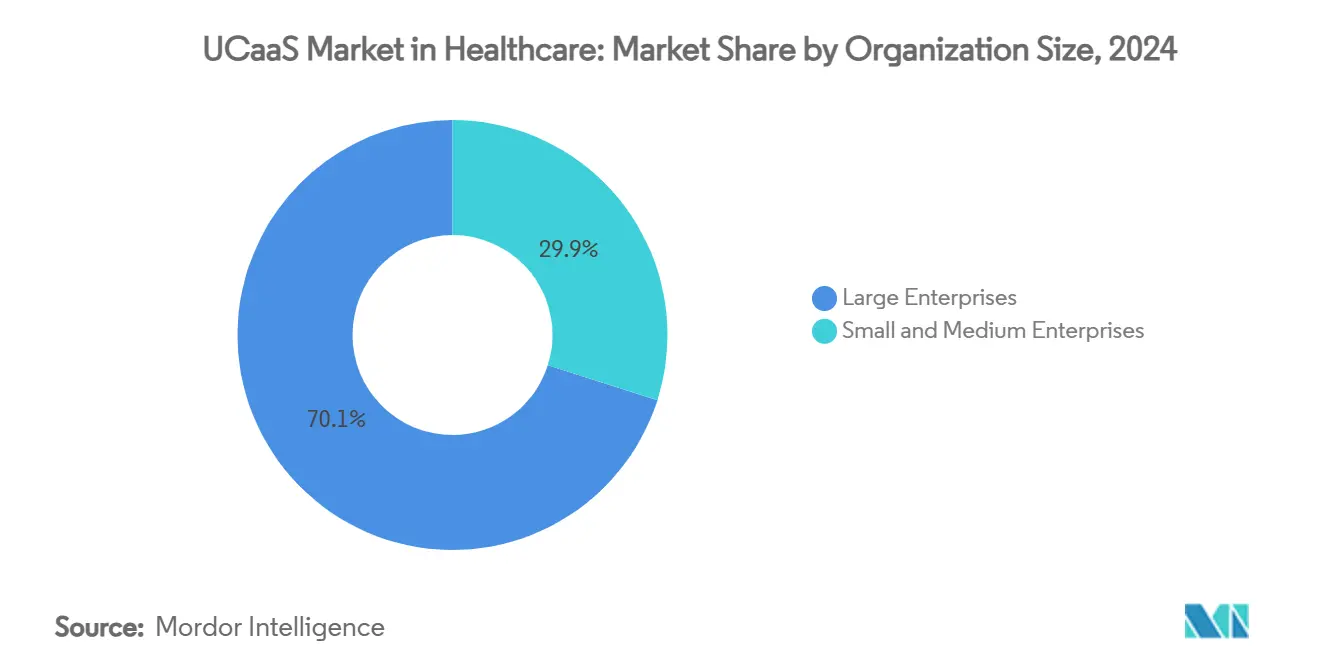

- По размеру организации крупные предприятия держали 70,1% доли рынка ucaas в здравоохранении в 2024 году, тогда как малые и средние предприятия, прогнозируется, будут расти со среднегодовым темпом роста 15,4% в течение 2025-2030 годов.

- По конечным пользователям больницы заняли 41,2% доли рынка ucaas в здравоохранении в 2024 году; агентства домашнего здравоохранения регистрируют самый быстрый рост со среднегодовым темпом роста 19,5% до 2030 года.

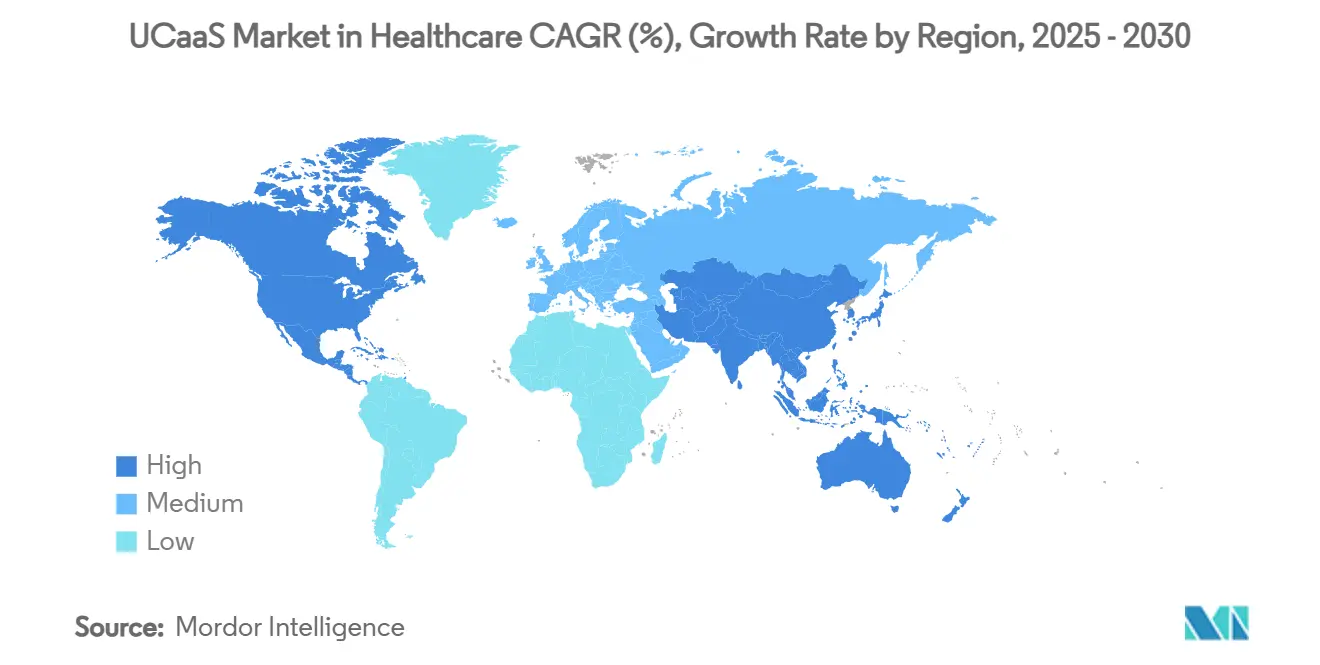

- По географии Северная Америка лидировала с долей 36,3% в 2024 году, в то время как Азиатско-Тихоокеанский регион показывает наивысший региональный среднегодовой темп роста на уровне 13,8% в течение прогнозируемого периода.

Тенденции и аналитические данные глобального рынка ucaas

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение телемедицины после COVID-19 | +3.2% | Глобально (Северная Америка, Европа лидируют) | Среднесрочно (2-4 года) |

| Модель экономии операционных расходов ucaas | +2.8% | Глобально, чувствительные к затратам рынки | Краткосрочно (≤ 2 года) |

| Интеграция с эр и клиническими рабочими процессами | +2.5% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Хирургическое сотрудничество с поддержкой AR на границе 5 г | +1.8% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Долгосрочно (≥ 4 года) |

| Пакеты соответствия как услуга для HIPAA | +1.5% | Северная Америка, расширение в Европу | Краткосрочно (≤ 2 года) |

| Клиническая документация и автоматизация рабочих процессов на основе ИИ | +1.6% | Северная Америка, Европа, ранние последователи в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение телемедицины после COVID-19

Повышенные объемы телемедицины стабилизировались, заставляя поставщиков объединять голосовой трафик, видео и удаленный мониторинг на единых платформах. Средняя стоимость за прием в виртуальной помощи снижается на 17%, и медицинские работники сообщают о более высокой удовлетворенности работой, когда рабочие процессы остаются в одной безопасной среде[2]уход на дому Magazine, "Преимущества внедрения телемедицины," homecaremag.com. Поставщики теперь заключают контракты с "виртуалистами" - врачами, которые практикуют исключительно онлайн, требуя непрерывной связности уровня HIPAA для передач и эскалаций. Интеграция предиктивной аналитики и триажа с поддержкой ИИ поднимает телеконсультации от эпизодических событий до продольных путей ухода. Спрос на контекстный обмен сообщениями в электронных медицинских записях (эр) растет параллельно, подкрепляя новые возможности для поставщиков ucaas, которые могут сертифицировать совместимость.

Модель экономии операционных расходов UCaaS

Переход от капиталоемкого оборудования АТС к основанной на подписке ucaas освобождает наличность для инвестиций, ориентированных на пациентов. Сеть общественного здравоохранения из 40 объектов сэкономила 350 000 долларов США ежегодно после миграции 2 000 сотрудников на RingCentral - результат, который повторяется в многопрофильных системах, стремящихся сократить накладные расходы на поддержку. Структура операционных расходов устраняет большие циклы обновления, согласовывая расходы с колеблющимися объемами пациентов. Финансовые директора под давлением возмещения на основе ценности находят предсказуемые ежемесячные платежи предпочтительными по сравнению с неравномерными капитальными затратами. Малые практики получают наибольшую выгоду, поскольку облачные провайдеры берут на себя обслуживание, исправление безопасности и аварийное восстановление, снижая барьеры персонала для корпоративных коммуникаций.

Интеграция с EHR и клиническими рабочими процессами

Контекстно-осведомленный обмен сообщениями, встроенный в интерфейсы эр, устраняет дублирование ввода данных и сокращает недопонимание. Больница третичного уровня сократила время консультаций с 50 минут до всего 3 минут после встраивания звонков, безопасного чата и ссылок для обмена файлами непосредственно в свое развертывание Cerner. API предоставляют метаданные пациентов во всплывающих окнах вызовов, обеспечивая быстрый триаж и меньше ошибок транскрипции. Автоматизированная маршрутизация результатов лабораторных исследований и уведомлений команды ухода снижает риск повторной госпитализации, в то время как аудиторские следы удовлетворяют требованиям ведения журналов HIPAA. Спрос смещается в сторону поставщиков, поставляющих предварительно созданные коннекторы для Epic, Cerner и Meditech, а не продающих общие API, которые требуют пользовательского кодирования.

Хирургическое сотрудничество с поддержкой AR на границе 5G

Пилотные процедуры доказали осуществимость удаленного наставничества в хирургии в режиме реального времени через сети 5 г. В одном случае хирурги выполнили тиреоидэктомию с удаленным руководством через соединения 5 г с задержкой менее 50 миллисекунд. Граничные узлы обрабатывают изображения локально, в то время как наложения дополненной реальности передаются вверх по потоку для удаленных специалистов. Сельские больницы используют эту архитектуру, чтобы избежать переводов пациентов и расширить линейки услуг без найма субспециалистов на месте. Рост в Азиатско-Тихоокеанском регионе заметен, поскольку государственно-частные консорциумы финансируют коридоры умных больниц 5 г. Долгосрочное влияние проявится, когда плательщики ратифицируют графики возмещения для удаленной хирургической поддержки.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Безопасность данных и опасения HIPAA | -2.1% | В основном Северная Америка, расширение глобально | Краткосрочно (≤ 2 года) |

| Устаревшие АТС и низкая цифровая готовность | -1.8% | Глобально, малые учреждения | Среднесрочно (2-4 года) |

| Бюджетное сжатие от ухода на основе ценности | -1.4% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Привязка к поставщику с вертикальными стеками UC | -1.2% | Глобально, многопрофильные системы | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Безопасность данных и опасения HIPAA создают барьеры для внедрения

Шифрование данных в покое и при передаче, обеспечение детального контроля доступа и подписание соглашений бизнес-партнеров добавляют стоимость и задержки. Малые клиники сообщают о задержках проектов от шести до двенадцати месяцев, пока команды безопасности проверяют облачные архитектуры и картографируют потоки данных. Штрафы за нарушения могут превышать 1,5 млн долларов США за инцидент, повышая восприятие риска и стимулируя предпочтение действующих компаний с длительными записями соответствия. Мультитенантные облака усиливают беспокойства по поводу смешивания записей пациентов, стимулируя интерес к гибридным и выделенным экземплярам, несмотря на более высокие цены.

Устаревшие АТС и низкая цифровая готовность ограничивают миграцию

Факсимильные аппараты и аналоговые телефоны остаются встроенными в клинические рабочие процессы, при этом 75% допандемических коммуникаций все еще передаются по факсу. Преобразование этих путей требует культурных, а также технических изменений. Поставщики должны защитить критически важные для бизнеса контактные каналы в периоды переключения, что часто требует параллельной работы старых и новых систем. Сельские больницы, лишенные внутреннего это-персонала, передают миграцию на аутсорсинг, увеличивая стоимость и замедляя темп. Пользовательские адаптеры протоколов, необходимые для пейджеров, вызовов медсестер и систем сигнализации, дополнительно усложняют оценки общей стоимости.

Сегментарный анализ

По модели развертывания: Гибридное облако балансирует масштабируемость и контроль

Публичное облако доминировало в 2024 году с 45,6% долей рынка ucaas в здравоохранении, отражая предпочтение масштабируемости по требованию и автоматических обновлений программного обеспечения. Крупные интегрированные сети доставки используют глобальные центры данных для поддержки географически распределенных команд ухода, в то время как стартапы эксплуатируют ценообразование "плати по мере использования", чтобы избежать капитальных затрат. Траектории гибридного облака установлены на составной рост на 17,2% CAGR, самый быстрый в категории развертывания, поскольку политики конфиденциальности и законы о суверенитете данных заставляют поставщиков сохранять клинические базы данных в локальных хранилищах. Размер рынка ucaas в здравоохранении для гибридного облака прогнозируется достичь 6,3 млрд долларов США к 2030 году. Поставщики обычно размещают детальные записи вызовов и записи локально, передавая рабочие нагрузки в режиме реального времени в облако. Такая договоренность снижает задержку для кодов экстренных ситуаций на месте и интегрируется с лифтами, сигнализацией и шлюзами медицинских устройств, которые остаются за больничными брандмауэрами.

Спрос на частное облако остается нишевым, сконцентрированным в академических медицинских центрах, проводящих высокорискованные клинические испытания или работающих под ограничениями национальной обороны. Эти развертывания привлекают более высокую общую стоимость из-за выделенного оборудования и операторских каналов. Тем не менее, варианты управляемых услуг, которые объединяют устройства безопасности и круглосуточный мониторинг, снижают входные барьеры. Некоторые поставщики принимают поэтапный подход: сначала мигрируют неклинические отделы, такие как кадры и выставление счетов, в публичное облако, а затем переносят рабочие нагрузки, ориентированные на пациентов, после созревания моделей управления.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: Инструменты совместной работы превосходят голосовую связь по импульсу роста

Телефония/голосовая связь сохранила 27,1% доли в 2024 году, подчеркивая длительную роль голоса для кодовых вызовов, консультаций и операций коммутатора. Однако инструменты совместной работы держат центр внимания роста со среднегодовым темпом роста 18,5%. В междисциплинарных командных совещаниях клиницисты теперь предпочитают постоянные чат-комнаты, пространства для обмена файлами и порталы видеосовещаний, встроенные в их кабину эр. Доля рынка ucaas в здравоохранении для инструментов совместной работы прогнозируется превысить 32% к 2030 году. Поставщики дифференцируются путем встраивания ИИ для ведения заметок, автоматического перевода языков и виртуальных досок, которые напрямую соотносятся с записями пациентов.

Унифицированный обмен сообщениями сводит голосовую почту, электронную почту и SMS в одну очередь, облегчая разброс информации. Решения для конференций интегрируют высококачественные камеры и периферийные устройства стетоскопов для виртуальных обходов. Интеграция контакт-центра остается ключевой для всеканального взаимодействия с пациентами, направляя результаты лабораторных исследований, напоминания о встречах и фармацевтические запросы через единую очередь. Импульс здесь растет, поскольку поставщики делают акцент на потребительском опыте для удержания пациентов при возмещении на основе ценности.

По применению: Телемедицина и виртуальная помощь рвутся вперед

Клинические коммуникации и совместная работа лидировали в 2024 году с долей 33,8%, обслуживая срочный обмен сообщениями, безопасный обмен файлами и оповещения на основе ролей внутри больниц. Приложения телемедицины и виртуальной помощи движутся вперед со среднегодовым темпом роста 21,4%, поднимая размер рынка ucaas в здравоохранении для этого подсегмента до 3,9 млрд долларов США к 2030 году. Драйверами являются программы управления хроническими заболеваниями, которые полагаются на видеопоследующие наблюдения и панели удаленного мониторинга пациентов, а также паритет возмещения плательщиков для виртуальных визитов на основных рынках.

Административные и биллинговые рабочие процессы используют ucaas для автоматизации проверки страховки, сбора доплат и последующего наблюдения за претензиями, снижая дни в дебиторской задолженности. Координация экстренного реагирования использует модули массовых уведомлений для мобилизации кодовых команд и публикации уведомлений о бедствиях. Пациентский охват и взаимодействие автоматизируют напоминания о вакцинации, подталкивания к соблюдению лекарственного режима и лайфстайл-коучинг, демонстрируя улучшенные показатели удовлетворенности в опросах CAHPS.

По размеру организации: Малые практики ускоряют миграцию в облако

Крупные предприятия (≥1 000 коек) обладают 70,1% долей через сложные поставщические фреймворки, которые встраивают ucaas в многоузловые потоки вызовов. Эти учреждения приоритезируют SLA времени безотказной работы, геоизбыточное переключение при отказе и продвинутую аналитику. В контрасте, МСП демонстрируют самое быстрое расширение на уровне 15,4% CAGR, поскольку пакеты подписок демократизируют корпоративные функции. Доля рынка ucaas в здравоохранении среди малых практик находится на пути к превышению 22% к 2030 году.

Облачные сценарии автопровизионирования теперь позволяют двухврачебной клинике активировать софтфоны, SMS и расширения телемедицины за минуты. Малые поставщики используют эти инструменты для конкуренции с большими системами через более быстрое планирование встреч и более широкое покрытие в нерабочее время. Средние предприятия занимают промежуточную позицию, принимая поэтапные миграции для поддержания бюджетной дисциплины при модернизации вспомогательных учреждений, таких как центры визуализации.

По конечным пользователям: Агентства домашнего здравоохранения трансформируют модели доставки

Больницы сохранили 41,2% доли в 2024 году впереди любой другой группы конечных пользователей. Им требуется корпоративная безопасность, избыточные магистрали и интеграции вызовов медсестер. Агентства домашнего здравоохранения растут быстрее всего со среднегодовым темпом роста 19,5%, движимые стареющей демографией, стимулами плательщиков для ухода на дому и необходимостью непрерывного триажа от полевых медсестер. Размер рынка ucaas в здравоохранении, выделенный для домашнего ухода, прогнозируется утроиться к 2030 году, поскольку агентства расширяют области покрытия без добавления кирпично-строительных филиалов.

Клиники и врачебные кабинеты эксплуатируют функции автоответчика для триажа входящих звонков. Амбулаторные хирургические центры интегрируют высококачественное видео с периоперационными панелями для координации выписки в тот же день. Учреждения долгосрочного ухода приоритезируют оповещения о падениях, в то время как диагностические и визуализационные центры встраивают подтверждения встреч и доставку результатов через безопасный обмен сообщениями.

Географический анализ

Северная Америка внесла 36,3% выручки 2024 года, движимая укоренившимися мандатами HIPAA, повсеместностью эр и агрессивными пилотами ИИ. Microsoft'с DAX Copilot работает в 400+ сетях поставщиков, генерируя 9,5 миллиона записей встреч и валидируя распознавание речи клинического класса в масштабе[3]Microsoft, "Отчет о прибылях за Q3 FY 2025," microsoft.com. Поставщики используют зрелое широкополосное покрытие и 5 г для внутрибольничных телеконсультаций и межучрежденческого объединения ресурсов. Федеральные гибкости для возмещения телемедицины, продленные до 2026 года, дополнительно укрепляют зависимость от облака.

Азиатско-Тихоокеанский регион лидирует в импульсе роста на уровне 13,8% CAGR. Пилоты умных больниц государственного сектора в Таиланде, Южной Корее и Китае являют примером телеметрии скорой помощи с поддержкой 5 г и триажа на основе ИИ, которые сокращают оборот визуализации с 15 минут до 25 секунд. Регионально разнообразные законы о конфиденциальности культивируют спрос на настраиваемые настройки резидентности данных и варианты "принеси своего оператора" внутри стеков ucaas. Местные системные интеграторы объединяют консалтинг по соответствию, делая принятие менее пугающим для клиник среднего уровня.

Европа держит устойчивый среднеоднозначный рост, подкрепленный инициативами электронное здравоохранение и целями трансграничного обмена данными в Европейском пространстве данных здравоохранения. Французское законодательство о телеконсультациях расширило право на удаленную работу для клиницистов, подпитывая спрос на безопасные видеоканалы. Обязательства GDPR подталкивают интерес к гибридным развертываниям, где коммуникационные нагрузки остаются внутри региональных центров данных. Дорожные карты поставщиков все чаще ссылаются на архитектуры "готовые к Schrems-II" для привлечения государственных больниц.

Конкурентная среда

Рынок умеренно фрагментирован, с гигантами корпоративных коммуникаций и нишевыми специалистами, конкурирующими за долю кошелька здравоохранения. Microsoft, Cisco и RingCentral используют широкие облачные ткани и конвейеры ИИ для нацеливания на крупные системы здравоохранения, объединяя голосовую связь, встречи и транскрипцию машинного обучения. Приобретение Splunk компанией Cisco за 28 млрд долларов США внедрило ДНК наблюдаемости и обнаружения угроз в ее платформу, повышая ее привлекательность для не склонных к риску больничных это-команд. TigerConnect сохраняет лидерство в чистых клинических коммуникациях, обслуживая более 7 000 учреждений с интерфейсами, оптимизированными для рабочих процессов.

Стратегические партнерства движут дифференциацией. RingCentral объединяется с Zayo для устойчивых волоконных подложек, совместно разрабатывая бета-версии взаимодействия с рабочей силой, готовые к HIPAA, с Verint. Связь 8x8 с SpinSci встраивает ИИ-чатботов в модули Epic и Cerner, сокращая 43 секунды с каждого вызова проверки пациента и экономя шесть часов времени персонала ежедневно. Рыночные новички рекламируют сводки выписки, сгенерированные ИИ, и автоматизированные вызовы предварительной авторизации как инновации белого пространства.

Ценовое давление усиливается на фоне схождения поставщиков к паритету функций. Поставщики взвешивают стоимости миграции, глубину интеграции и прозрачность дорожной карты над простой ценой лицензирования. Эталонные архитектуры, которые демонстрируют ощутимые выгоды производительности, такие как ИИ для ведения заметок или качество видео, оптимизированное для границы, обладают непропорциональным влиянием на решения о покупке. По мере продолжения консолидации ожидается, что поставщики высшего уровня приобретут нишевых специалистов по облачной безопасности или автоматизации рабочих процессов для округления предложений.

Лидеры отрасли ucaas

-

Ring центральный Inc.

-

8X8 Inc.

-

Verizon коммуникации Inc.

-

Comcast Corporation

-

Vonage Holdings Inc. (Ericsson)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: 8x8 запустила ИИ Orchestrator для смешивания потоков решений между несколькими ИИ-ботами, укрепляя автоматизацию взаимодействия с пациентами в рабочих процессах Epic.

- Март 2025: 8x8 получила 5-звездочный рейтинг в руководстве по партнерским программам CRN 2025, подчеркивая ее канало-ориентированное расширение в здравоохранении.

- Февраль 2025: 8x8 заключила партнерство с SpinSci для внедрения автоматизации помощи пациентам, осведомленной об эр, в свой набор контакт-центра, экономя поставщикам шесть часов ежедневного времени персонала.

- Февраль 2025: Zoom инвестировал в Suki для обогащения клинической документации голосовым ИИ, расширяя свой след в здравоохранении.

Область действия глобального отчета о рынке ucaas в здравоохранении

Унифицированные коммуникации как услуга в здравоохранении - это модель доставки, при которой различные услуги и приложения для совместной работы и коммуникации передаются на аутсорсинг стороннему поставщику и доставляются через сеть в секторе здравоохранения. Технологии ucaas включают технологию присутствия и корпоративный обмен сообщениями, видеоконференции и телефонию. Кроме того, растущее развертывание искусственного интеллекта значительно помогло организациям в достижении цели цифровой трансформации. Инструменты с поддержкой ИИ позволили организациям интуитивно записывать вызовы, облегчать легкие транскрипции и интеллектуально отслеживать спикеров для понимания потребностей пользователей и предложения релевантных услуг.

Рынок унифицированных коммуникаций как услуги в здравоохранении сегментирован по географии (Северная Америка (Соединенные Штаты, Канада), Европа (Германия, Великобритания, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Южная Корея, остальная Азиатско-Тихоокеанский регион) и остальной мир).

Размеры и прогнозы рынка предоставляются в терминах стоимости в млн долларов США для всех вышеперечисленных сегментов.

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Телефония / Голосовая связь |

| Унифицированный обмен сообщениями |

| Конференции |

| Инструменты совместной работы |

| Интеграция контакт-центра |

| Клинические коммуникации и совместная работа |

| Телемедицина и виртуальная помощь |

| Администрирование и выставление счетов |

| Координация экстренного реагирования |

| Охват пациентов и взаимодействие |

| Крупные предприятия |

| Малые и средние предприятия |

| Больницы |

| Клиники и врачебные кабинеты |

| Амбулаторные хирургические центры |

| Учреждения долгосрочного ухода |

| Диагностические и визуализационные центры |

| Агентства домашнего здравоохранения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По компоненту | Телефония / Голосовая связь | ||

| Унифицированный обмен сообщениями | |||

| Конференции | |||

| Инструменты совместной работы | |||

| Интеграция контакт-центра | |||

| По применению | Клинические коммуникации и совместная работа | ||

| Телемедицина и виртуальная помощь | |||

| Администрирование и выставление счетов | |||

| Координация экстренного реагирования | |||

| Охват пациентов и взаимодействие | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По конечному пользователю | Больницы | ||

| Клиники и врачебные кабинеты | |||

| Амбулаторные хирургические центры | |||

| Учреждения долгосрочного ухода | |||

| Диагностические и визуализационные центры | |||

| Агентства домашнего здравоохранения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ucaas в здравоохранении?

Рынок оценивается в 5,22 млрд долларов США в 2025 году.

Насколько быстро будет расти рынок ucaas в здравоохранении до 2030 года?

Прогнозируется расширение со среднегодовым темпом роста 11,8%, достигнув 11,79 млрд долларов США к 2030 году.

Какая модель развертывания показывает наивысший рост?

Гибридное облако демонстрирует самую быструю траекторию со среднегодовым темпом роста 17,2%.

Какая область применения расширяется быстрее всего?

Телемедицина и виртуальная помощь лидируют со среднегодовым темпом роста 21,4%, поскольку виртуальная помощь становится основным направлением.

Последнее обновление страницы: