Размер и доля рынка ucaas в энергетике

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

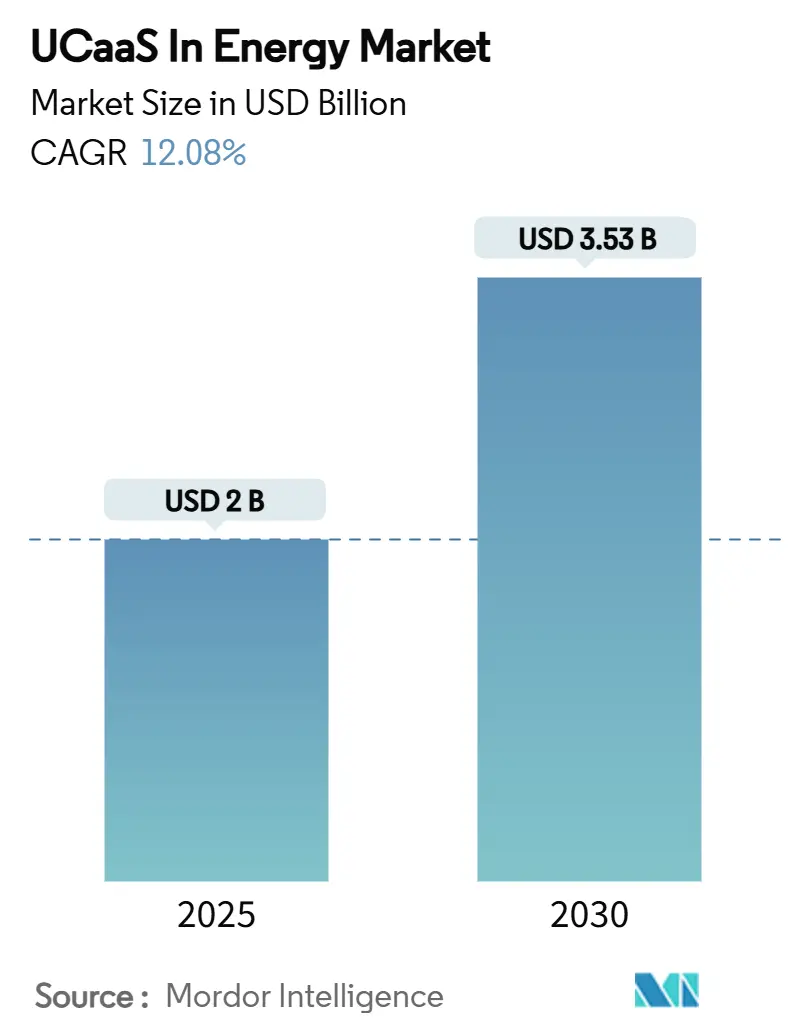

| Размер Рынка (2025) | 2 Миллиардов долларов США |

| Размер Рынка (2030) | 3.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.08% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ucaas в энергетике от Mordor интеллект

Размер рынка ucaas в энергетике составил 2 миллиарда долларов США в 2025 году и, как прогнозируется, достигнет 3,53 миллиарда долларов США к 2030 году, что означает CAGR 12,08% в период 2025-2030 годов. Быстрая цифровизация, растущие потребности в сотрудничестве полевых работников и слияние операционных технологий с информационными технологиями ускоряют внедрение. Коммунальные компании модернизируют сети, операторы нефти и газа оцифровывают скважины, а владельцы возобновляемых активов развертывают облачные инструменты, все это требует унифицированных коммуникаций, которые надежно работают в суровых, распределенных средах. Периферийные архитектуры, частная 5 г-связь и модели ценообразования на основе потребления снижают общую стоимость владения, в то время как требования к кибербезопасности заставляют компании стандартизировать безопасные, унифицированные платформы голосовой связи и видео. Конкурентная интенсивность умеренная; крупные телекоммуникационные группы, поставщики облачных услуг и специалисты, ориентированные на энергетику, стремятся получить долю через гибридные развертывания и функции, специфичные для домена. Хотя сложность интеграции и правила суверенитета данных замедляют некоторые проекты, регулятивная поддержка современных коммуникаций с поддержкой ИИ продолжает открывать возможности во всех сегментах и регионах.

Ключевые выводы отчета

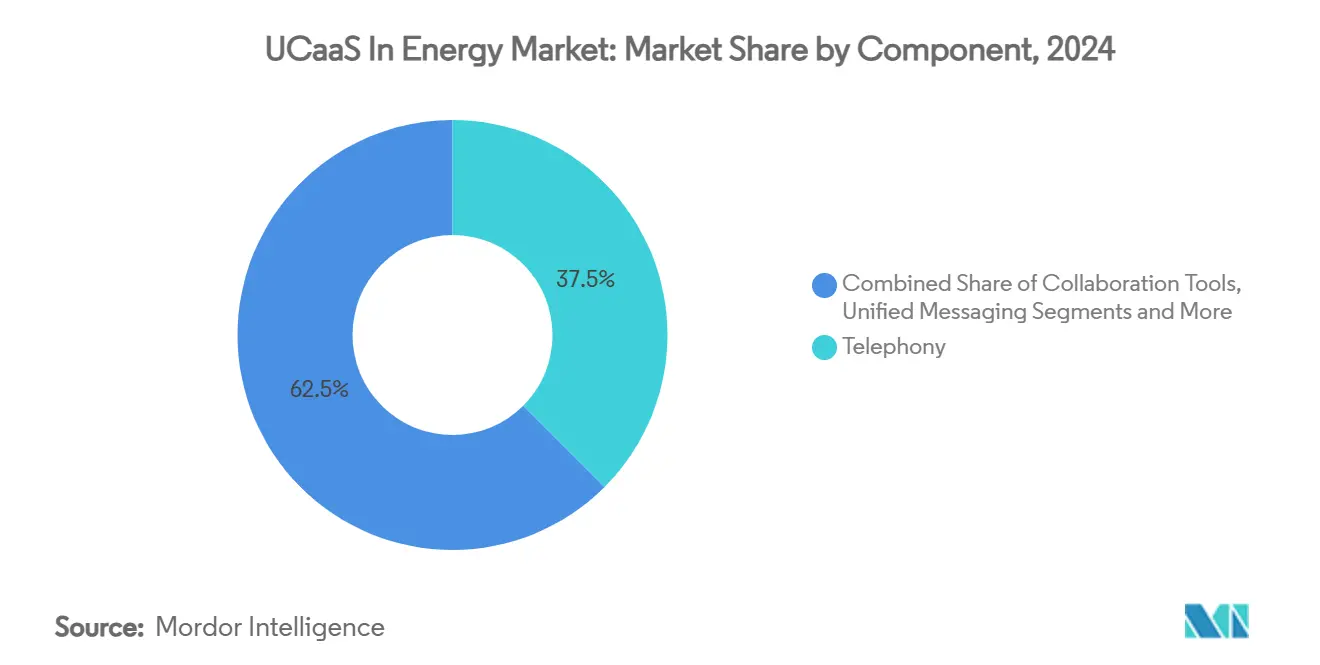

- По компонентам телефония составила 37,5% доли рынка ucaas в энергетике в 2024 году, в то время как контакт-центр как услуга развивается с CAGR 17,86% до 2030 года.

- По модели развертывания публичное облако занимало 60,4% размера рынка ucaas в энергетике в 2024 году, тогда как гибридные решения расширяются с CAGR 21,2% в период 2025-2030 годов.

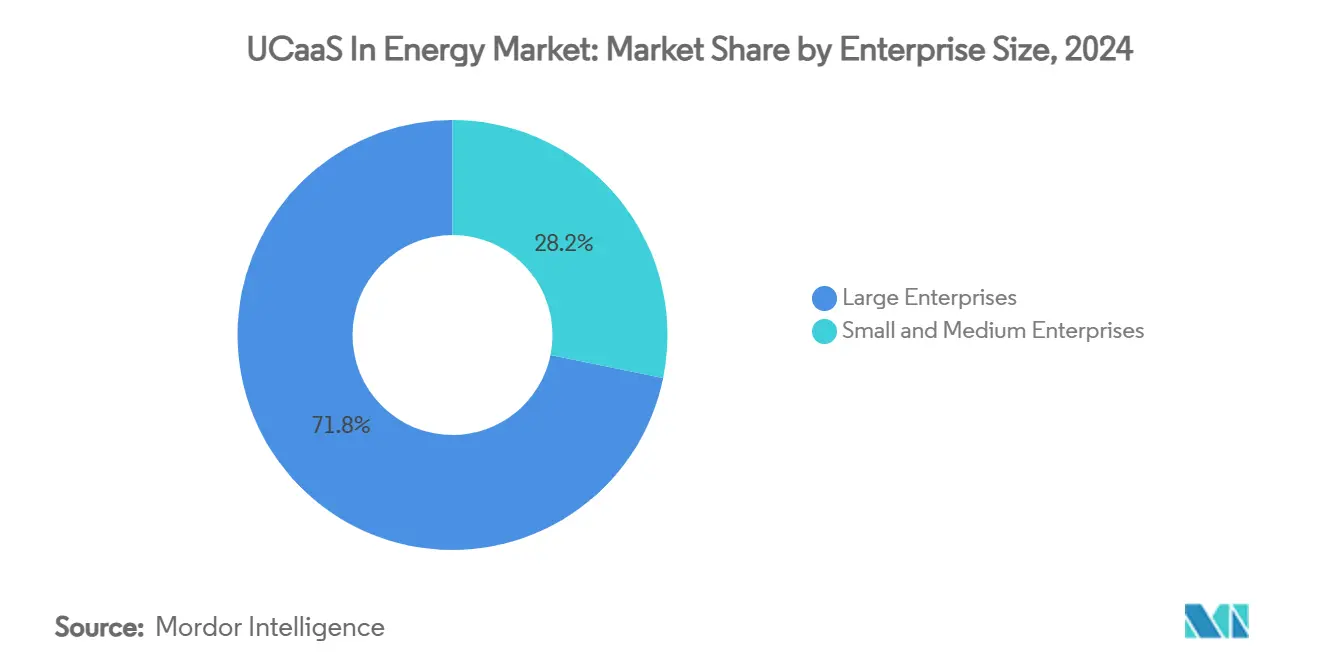

- По размеру предприятий крупные предприятия доминировали с долей 71,8% в 2024 году, но МСП прогнозируется показать CAGR 18,2% до 2030 года.

- По энергетическому подсектору передача и распределение коммунальных услуг лидировала с долей выручки 34,2% в 2024 году; активы возобновляемой энергии прогнозируются к росту с CAGR 23,5% до 2030 года.

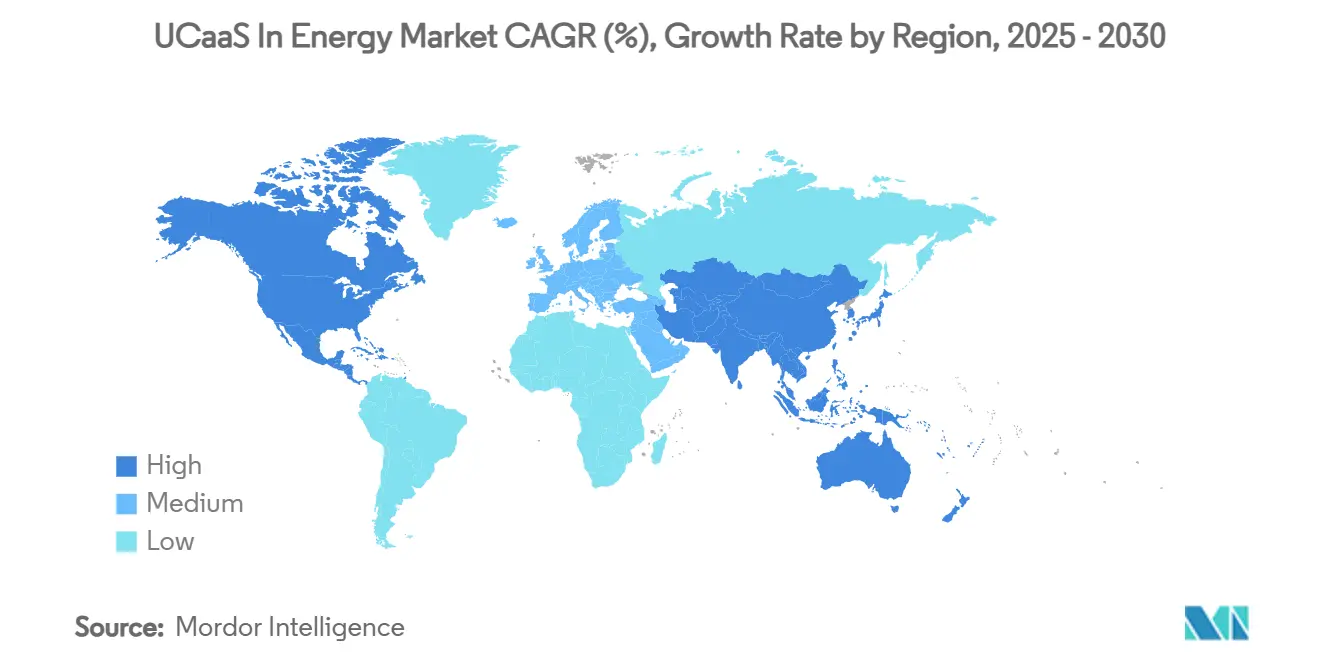

- По географии Северная Америка командовала 44,3% выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется зарегистрировать CAGR 19,8% до 2030 года.

Глобальные тенденции и аналитика рынка ucaas в энергетике

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение облачных энергетических ИТ-экосистем | +2.8% | Глобальный, с ранним внедрением в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Сотрудничество удаленных активов с поддержкой периферии | +2.1% | Основа Азиатско-Тихоокеанского региона, распространение на Северную Америку | Краткосрочный (≤ 2 лет) |

| Частные сети 5 г на нефтяных месторождениях и заводах | +1.9% | Северная Америка и Ближний Восток, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Переход поставщиков к ценообразованию на основе потребления | +1.6% | Глобальный, с более быстрым внедрением на развитых рынках | Краткосрочный (≤ 2 лет) |

| Интеграция O-RAN с ucaas для полевых коммуникаций | +1.4% | Азиатско-Тихоокеанский регион лидирует, за ним следует Европа | Долгосрочный (≥ 4 лет) |

| Мандаты регуляторов на кибер-устойчивые голос/видео | +1.2% | Северная Америка и Европа, расширение глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение облачных энергетических ИТ-экосистем

Крупные операторы, такие как Aramco, развертывают промышленные распределенные облака, которые приближают вычисления и хранение к активам, обеспечивая аналитику в реальном времени, которая требует столь же гибких коммуникаций [1]Taylor Robinette, "Aramco, Armada, и Microsoft Collaborate к Deploy мир'с First промышленный распределенный Облако," Armada, armada.ИИ. Облачные платформы ucaas интегрируются через открытые API, оптимизируют предоставление услуг и позволяют энергетическим компаниям развертывать новые голосовые, видео и мессенджинговые сервисы наряду с периферийными рабочими нагрузками. Переход от локальных АТС к масштабируемым, ориентированным на облако системам также помогает снизить затраты жизненного цикла при соблюдении регулятивных требований к управлению патчами. Поскольку больше операционных приложений становятся контейнеризованными, унифицированные коммуникации, встроенные в эти микросервисы, обеспечивают беспрепятственный поток данных между диспетчерскими и полевыми командами, обеспечивая ощутимый рост производительности и безопасности.

Сотрудничество удаленных активов с поддержкой периферии

Chevron и Shell развертывают периферийные шлюзы, которые мониторят датчики устьев скважин и мгновенно инициируют голосовые или видеозвонки при обнаружении аномалий, снижая время простоя и транспортные расходы. Гарнитуры дополненной реальности позволяют техникам накладывать схемы, получая экспертные рекомендации через видеопотоки ucaas, которые остаются локальными при сбоях связи. Обработка с низкой задержкой на периферии обеспечивает маршрутизацию критических предупреждений через резервные каналы, сохраняя соответствие требованиям безопасности даже на морских или пустынных объектах. Рабочие процессы с поддержкой периферии поэтому улучшают качество сотрудничества без перегрузки магистральных каналов, укрепляя бизнес-обоснование для унифицированных коммуникаций, встроенных на уровне объекта.

Частные сети 5G на нефтяных месторождениях и заводах

Выделенная сеть 5 г от Vodafone для газового терминала Centrica показывает, как ультранадежная связь с низкой задержкой поддерживает автономных роботов, HD-видеоинспекции и массивы датчиков - все это требует тесно интегрированных голосовых и видеоканалов. Частный спектр дает операторам полный контроль над QoS и безопасностью, позволяя им направлять трафик ucaas наряду с операционными данными с детерминированной производительностью. По мере снижения затрат на развертывание и созревания промышленных модулей больше североамериканских и ближневосточных производителей выделяют бюджеты 5 г для модернизации коммуникаций, закрепляя роль сети как драйвера роста для рынка ucaas в энергетике.

Переход поставщиков к ценообразованию на основе потребления

Ведущие платформы теперь выставляют счета по минутам, сообщениям или агентам, согласовывая расходы с колебаниями количества буровых установок или сезонными пиками обслуживания сетей. Для коммунальных компаний и разработчиков возобновляемых источников энергии с ограниченными денежными средствами эта модель устраняет крупные авансовые лицензии, ускоряет ROI и снижает риск застойных активов по мере развития технологий. Освобождая OPEX для инноваций, модель выставления счетов на основе использования расширяет адресуемую базу, особенно среди МСП и независимых компаний развивающихся рынков. Поставщики, которые упаковывают аналитику ИИ и регулятивные функции в модульные дополнения, дополнительно привлекают покупателей к органическому масштабированию услуг.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность интеграции OT-это в устаревших активах | -2.4% | Глобальный, особенно острый в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Постоянные препятствия суверенитета данных | -1.8% | Европа лидирует, расширяется в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Нестабильные цены на энергию, задерживающие ИТ капитальные расходы | -1.2% | Глобальный, с региональными вариациями | Краткосрочный (≤ 2 лет) |

| Ограниченная связь последней мили на удаленных объектах | -0.9% | Сельские районы глобально, особенно на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность интеграции OT-IT в устаревших активах

Нефтеперерабатывающие заводы по-прежнему зависят от SCADA и DCS платформ десятилетней давности, которые работают по собственным протоколам и изолируют себя от корпоративных сетей по соображениям безопасности. Внедрение облачного ucaas требует безопасных шлюзов, преобразователей протоколов и строгого управления изменениями, все это продлевает сроки развертывания. Сопротивление также исходит от заводских инженеров, которые приоритизируют время безотказной работы над новыми функциями, заставляя поэтапные развертывания, которые сочетают локальную голосовую связь с современными облачными функциями. Высокие консультационные расходы и расходы на кибербезопасность поэтому сдерживают краткосрочное внедрение, особенно среди средних владельцев активов.

Постоянные препятствия суверенитета данных

GDPR, китайский CSL и аналогичные правила ограничивают места, где могут находиться записи звонков или метаданные пользователей, заставляя многонациональные компании строить региональные экземпляры или гибридные архитектуры. Эти фрагментированные топологии повышают сложность и могут размывать экономию масштаба ucaas. Некоторые операторы откладывают трансграничные развертывания до появления четких руководящих принципов, в то время как другие выбирают поставщиков, которые гарантируют размещение в стране - даже если это сужает наборы функций. Поэтому лабиринт соответствия остается существенным тормозом для рынка ucaas в энергетике в течение прогнозного периода.

Сегментный анализ

По компонентам: контакт-центры управляют трансформацией услуг

Телефония сохранила наибольшую долю рынка ucaas в энергетике на уровне 37,5% в 2024 году, поддерживаемую голосовыми протоколами безопасности на заводах и трубопроводах [2]Oracle, "коммунальные услуги вызов на Oracle ИИ к Transform клиент услуга," oracle.com. Тем не менее, контакт-центр как услуга (CCaaS) прогнозируется показать CAGR 17,86% до 2030 года, поскольку коммунальные компании развертывают ИИ-чатботы и омниканальные интерфейсы для обработки отчетов об отключениях и запросов по выставлению счетов. Этот поворот улучшает показатели удовлетворенности при сокращении расходов на обработку звонков.

Помимо преимуществ переднего офиса, CCaaS также интегрируется с системами управления отключениями и данными умных счетчиков, позволяя агентам проактивно предупреждать клиентов во время сетевых событий. Наборы для совместной работы, унифицированный обмен сообщениями и инструменты конференц-связи тем временем обслуживают внутренние команды, объединяя настольные, мобильные и полевые устройства. В течение прогнозного периода размер рынка ucaas в энергетике, относящийся к "другим услугам", таким как интеграции API, будет неуклонно расширяться по мере того, как операторы встраивают коммуникации в йот и рабочие процессы обслуживания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: гибридные решения набирают обороты

Экземпляры публичного облака командовали 60,4% размера рынка ucaas в энергетике в 2024 году благодаря быстрому времени запуска и минимальным потребностям в оборудовании. Однако предприятия, стремящиеся к локальному размещению данных для SCADA-разговоров или записей инцидентов, движут гибридные модели к CAGR 21,2%. Гибридные архитектуры направляют трафик низкого риска через гипермасштабные регионы, закрепляя чувствительные потоки в локальных или периферийных узлах.

Эта архитектура балансирует гибкость с соответствием и стала популярной среди европейских коммунальных компаний, навигирующих строгие статуты конфиденциальности. Частные развертывания остаются жизненно важными для атомных электростанций и морских буровых установок, где обязательна полная изоляция, но растущие затраты на обслуживание поощряют постепенную миграцию некритических рабочих нагрузок в облачные точки касания, подчеркивая долгосрочную привлекательность гибрида.

По размеру предприятий: МСП принимают облачные коммуникации

Крупные компании по-прежнему удерживали 71,8% выручки в 2024 году, поскольку многомиллиардные базы активов требуют сложных, многосайтовых коммуникационных магистралей. МСП тем не менее прогнозируется расширяться с CAGR 18,2%, потому что ценообразование на основе потребления устраняет препятствия капитальных расходов. Местные установщики солнечных батарей, региональные нефтепромысловые службы и муниципальные кооперативы теперь получают доступ к тем же корпоративным звонкам, видео и обмену сообщениями, что и супермейджоры, без тяжелого ИТ-персонала.

Регуляторы, поощряющие аудиты энергоэффективности, дополнительно стимулируют принятие; МСП развертывают аналитику ucaas для мониторинга полевых бригад и удаленных инспекций, сокращая выбросы от поездок. В результате доля рынка ucaas в энергетике, относящаяся к меньшим компаниям, будет неуклонно расти, хотя абсолютная выручка все еще склоняется к мейджорам, которые инвестируют в пользовательские интеграции и глобальные лицензии.

По энергетическому подсектору: возобновляемые источники энергии лидируют в цифровой трансформации

Передача и распределение коммунальных услуг захватили 34,2% оборота 2024 года, потому что мандаты на модернизацию сетей приоритизируют устойчивую диспетчеризацию и контакт с клиентами. Напротив, активы возобновляемой энергии прогнозируются зарегистрировать CAGR 23,5%, самый быстрый в рамках рынка ucaas в энергетике, поскольку ветряные и солнечные фермы требуют постоянной телеметрии и координации техников.

Удаленные подстанции, инверторные блоки и батарейные площадки полагаются на размещенные в облаке видеокомнаты и приложения push-к-talk, которые работают через каналы с низкой пропускной способностью. Нефть и газ остаются значительными благодаря инвестициям в цифровые нефтяные месторождения, в то время как горнодобывающая промышленность полагается на защищенные устройства и подземные сети с утечкой, которые теперь интегрируются с облачными панелями управления. Дорожная карта каждого подсектора поэтому влияет на приоритизацию функций - от чата заднего офиса, толерантного к задержкам, до голосовых путей, критичных к миллисекундам.

Географический анализ

44,3% доли выручки Северной Америки в 2024 году отражает большую установленную базу цифровых нефтяных месторождений, пилотных проектов умных сетей и зрелой облачной инфраструктуры. Федеральное стимулирование устойчивости сетей в сочетании с пилотными проектами частного 5 г в сланцевых бассейнах поддерживает продолжающийся спрос. Размер рынка ucaas в энергетике, относящийся только к коммунальным услугам, настроен на рост, поскольку компании, принадлежащие инвесторам, модернизируют контакт-центры для управления запросами по электрификации.

Азиатско-Тихоокеанский регион будет расширяться с CAGR 19,8% до 2030 года, поскольку Китай ускоряет реформы энергетического сектора на базе ИИ, а Индия открывает коридоры возобновляемой энергии, которые требуют интегрированных в облако коммуникаций [3]GSMA, "то Мобильный Economy азия тихоокеанский 2024," gsma.com . Региональные правительства одобряют размещение внутренних данных, стимулируя гибридные модели и локальные периферийные узлы. Японские дистрибьюторы газа и австралийские экспортеры СПГ аналогично интегрируют ucaas для надзора за удаленными активами и соблюдения мандатов по безопасности рабочей силы.

Европа поддерживает устойчивый импульс, движимый регуляциями Fit-для-55, требующими кибер-безопасных, интероперабельных сетей. Трансграничные энергообмены и кластеры морских ветряков требуют координации в реальном времени между TSO и сервисными судами. Восточноевропейские сети, стремящиеся снизить зависимость от российского газа, инвестируют в облачные инструменты диспетчеризации. Тем временем Ближний Восток и Африка принимают частный лте и 5 г для мегапроектов, но пробелы в связи в сельских производственных объектах ограничивают полномасштабное принятие. Во всех регионах регулятивная ясность и надежный широкополосный доступ остаются ключевыми детерминантами темпа развертывания.

Конкурентная среда

Действующие гиганты ucaas - Microsoft, Cisco и Zoom - используют глобальные отпечатки дата-центров и надежные партнерские экосистемы для обслуживания многонациональных энергетических мейджоров. Они адаптируют модули соответствия для NERC-CIP, GDPR и местных правил контента, интегрируясь с поставщиками цифровых нефтяных месторождений и SCADA. Партнерство Cisco с коммунальными компаниями по маршрутизаторам сетевых краев иллюстрирует вертикальную направленность. Microsoft углубляет связи через промышленные приложения на базе Azure, как видно из его многолетнего соглашения с Baker Hughes, которое встраивает крючки ucaas в рабочие процессы предиктивного обслуживания.

Специалисты, такие как Tata коммуникации и апельсин, предлагают комплексные управляемые услуги, сочетающие спутниковую магистраль, кибер-SOC и ucaas, привлекая операторов с ограниченным ИТ-персоналом. Стек периферийного облака Armada демонстрирует инновации, сплавляя локальные вычисления с коммуникациями с низкой задержкой для удаленных месторождений. Пионеры Open RAN объединяют гибкие радиостанции, которые взаимодействуют с ucaas, обещая унифицированные коммуникации через спектр, принадлежащий энергетике.

Конкуренция теперь сосредоточена на гибридной оркестровке, аналитике контакт-центров на базе ИИ и лицензировании на основе потребления. Поставщики, которые доказывают ROI через сокращение времени простоя или более быструю реакцию на отключения, завоевывают умы. Барьеры входа на рынок остаются умеренными; однако строгая сертификация для критически важных голосовых систем безопасности и длинные циклы продаж благоприятствуют поставщикам с глубокими доменными ссылками. В целом, дифференцированные возможности, специфичные для энергетики, безопасное гибридное размещение и прозрачное ценообразование появляются как решающие рычаги в этой умеренно концентрированной области.

Лидеры отрасли ucaas в энергетике

-

West Corporation

-

Polycom Inc.

-

Cisco системы, Inc.

-

Microsoft Corporation

-

Verizon предприятие решения, LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июль 2025: Google подписал соглашение о гидроэнергетике на 3 миллиарда долларов США с Brookfield объект управление для питания рабочих нагрузок ИИ дата-центров, подчеркивая тесную связь между технологическими компаниями и инфраструктурой чистой энергии.

- Июль 2025: Президент Трамп объявил о более чем 90 миллиардах долларов США инвестиций в ИИ и энергетику в Пенсильвании, включая 25 миллиардов долларов США от Google для дата-центров и 6 миллиардов долларов США от CoreWeave для объектов ИИ.

- Июнь 2025: TotalEnergies заключила партнерство с Mistral ИИ для создания совместной лаборатории, которая применяет ИИ для оптимизации производства и клиентского опыта.

- Май 2025: Schneider электрический запустила многолетнюю программу по созданию экосистемы ИИ-нативной устойчивости, включающей агентный ИИ, который автономно оптимизирует энергетические операции.

Охват глобального отчета о рынке ucaas в энергетике

Унифицированные коммуникации как услуга обеспечивают синхронизированные бизнес-коммуникационные технологии на единой облачной платформе. Поставщики услуг используют технологии VOIP и IP-телефонии для оснащения традиционных бизнес-телефонных систем мгновенными сообщениями, видеоконференциями и связанными веб-услугами. Преимущества корпоративных коммуникаций, которые предлагает ucaas, включают улучшенное сотрудничество между командами, быстрое развертывание, масштабируемость и сниженную общую стоимость владения.

Унифицированные коммуникации как услуга на энергетическом рынке сегментированы по компонентам (телефония, сотрудничество, унифицированный обмен сообщениями, конференц-связь и другие услуги), модели развертывания (частная, публичная и гибридная модель), размеру предприятий (крупные предприятия и малые и средние предприятия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в виде стоимости (доллары США) для всех вышеуказанных сегментов.

| Телефония |

| Инструменты совместной работы |

| Унифицированный обмен сообщениями |

| Конференц-связь |

| Контакт-центр как услуга |

| Другие услуги |

| Публичная |

| Частная |

| Гибридная |

| Крупные предприятия |

| Малые и средние предприятия |

| Нефть и газ |

| Производство электроэнергии |

| Коммунальные услуги (Т&Р) |

| Активы возобновляемой энергии |

| Горнодобывающая промышленность и добыча |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По компонентам | Телефония | ||

| Инструменты совместной работы | |||

| Унифицированный обмен сообщениями | |||

| Конференц-связь | |||

| Контакт-центр как услуга | |||

| Другие услуги | |||

| По модели развертывания | Публичная | ||

| Частная | |||

| Гибридная | |||

| По размеру предприятий | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По энергетическому подсектору | Нефть и газ | ||

| Производство электроэнергии | |||

| Коммунальные услуги (Т&Р) | |||

| Активы возобновляемой энергии | |||

| Горнодобывающая промышленность и добыча | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ucaas в энергетике?

Глобальный размер рынка ucaas в энергетике достиг 2 миллиардов долларов США в 2025 году.

Как быстро ожидается рост рынка ucaas в энергетике?

Прогнозируется регистрация CAGR 12,08% между 2025 и 2030 годами.

Какой компонент растет быстрее всего?

Контакт-центр как услуга прогнозируется к расширению с CAGR 17,86%, поскольку коммунальные компании модернизируют клиентское взаимодействие.

Почему гибридные развертывания набирают популярность?

Гибридные модели балансируют масштабируемость публичного облака с потребностями в суверенитете данных и безопасности локальных систем, обеспечивая CAGR 21,2%.

Последнее обновление страницы: