Размер и доля рынка медицинского EDI

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

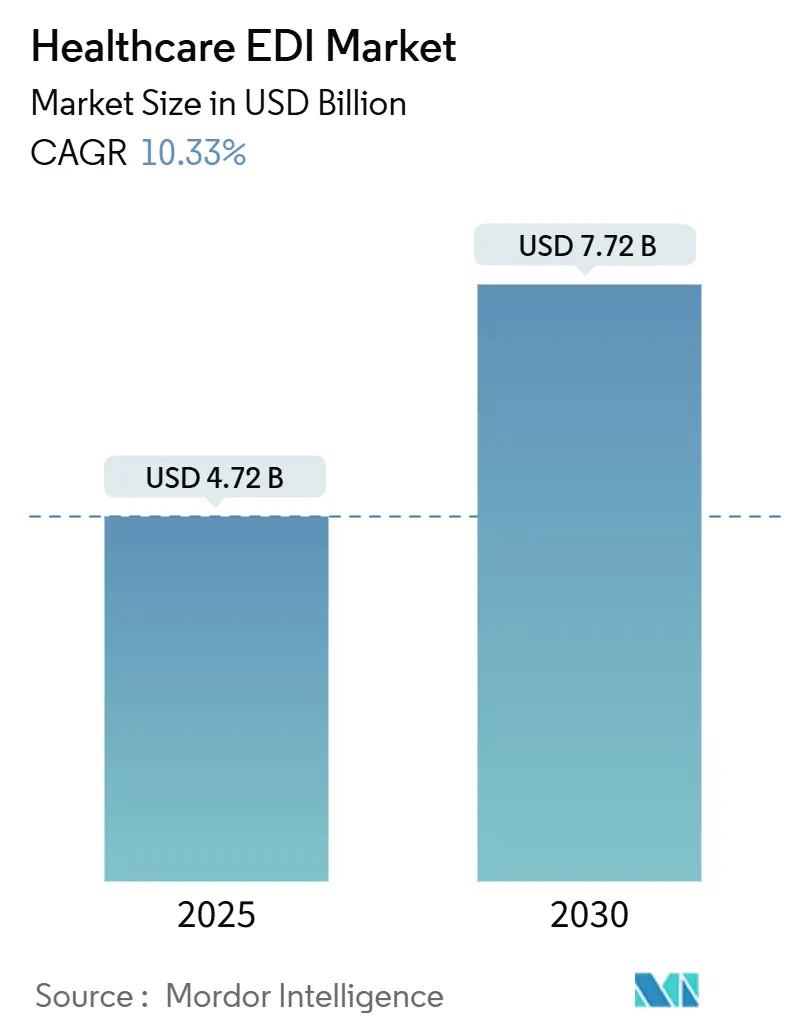

| Размер Рынка (2025) | 4.72 Миллиардов долларов США |

| Размер Рынка (2030) | 7.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинского EDI от Mordor Intelligence

Рынок медицинского EDI оценивается в 4,72 миллиарда долларов США в 2025 году и идет к достижению 7,72 миллиарда долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 10,33%. Растущая цифровизация, мандаты по сдерживанию затрат и строгие правила обмена данными усиливают внедрение среди плательщиков, поставщиков и фармацевтических компаний. Широкомасштабная миграция в облако снижает сложность внедрения, в то время как ускоряющийся переход к оплате на основе ценности создает новый спрос на потоки данных в реальном времени между несколькими сторонами. Повышенная осведомленность о кибербезопасности после утечки данных Change Healthcare в 2025 году еще больше увеличивает инвестиции в безопасные, поддающиеся аудиту транзакционные платформы. Поставщики, которые сочетают интероперабельность, продвинутую аналитику и надежные инструменты соблюдения требований, захватывают новые возможности, поскольку медицинские организации списывают фрагментированные, ручные рабочие процессы.

Ключевые выводы отчета

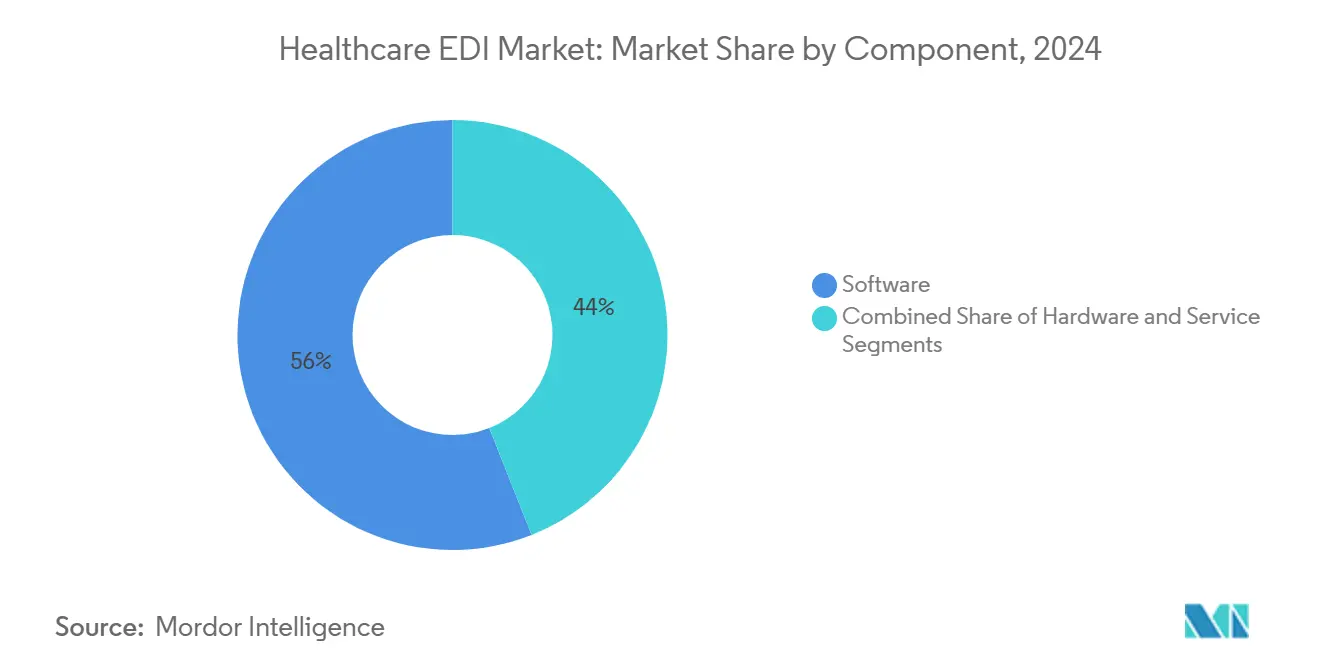

- По компонентам программное обеспечение сохранило 56% доли выручки рынка медицинского EDI в 2024 году; ожидается, что услуги будут расти со среднегодовым темпом роста 12,40% до 2030 года.

- По типу транзакций управление претензиями лидировало с 48% доли рынка медицинского EDI в 2024 году, в то время как транзакции цепочки поставок ожидается будут расширяться со среднегодовым темпом роста 11,10% до 2030 года.

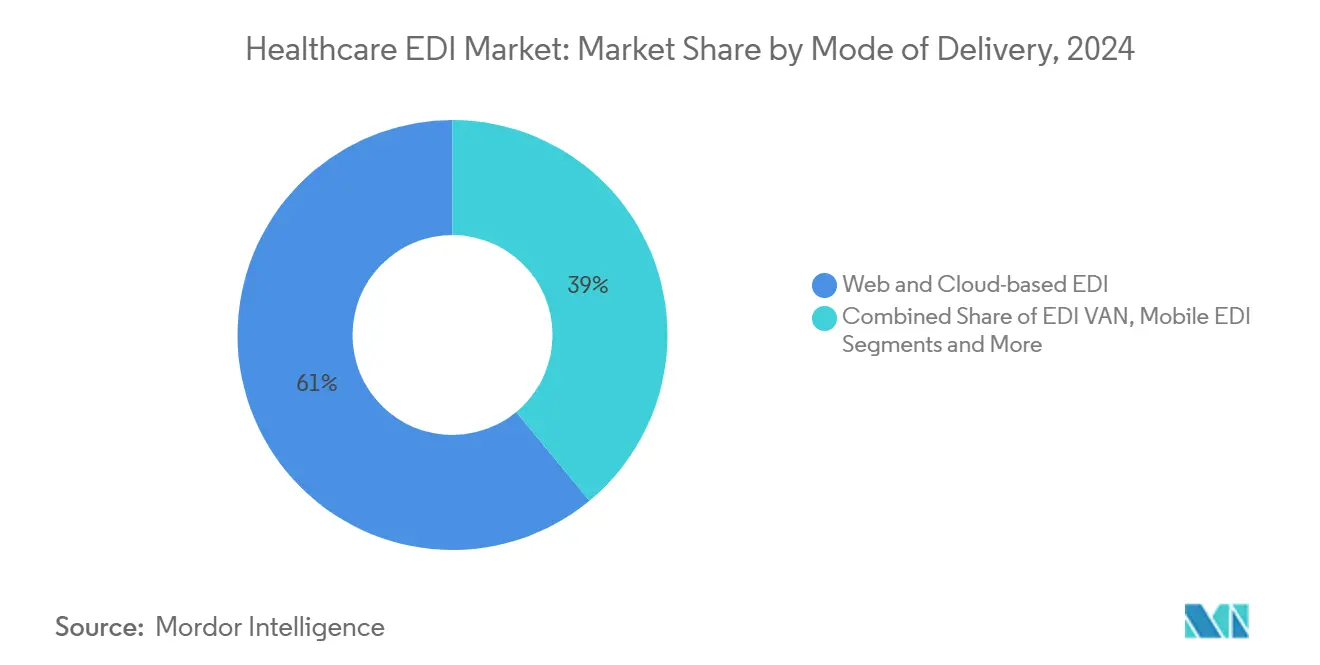

- По способу доставки облачные платформы заняли 61% доли размера рынка медицинского EDI в 2024 году; прогнозируется, что мобильный EDI покажет среднегодовой темп роста 17,30% в период 2025-2030 годов.

- По конечным пользователям поставщики составили 54% доли размера рынка медицинского EDI в 2024 году, тогда как плательщики готовы расти быстрее всего со среднегодовым темпом роста 13,50% до 2030 года.

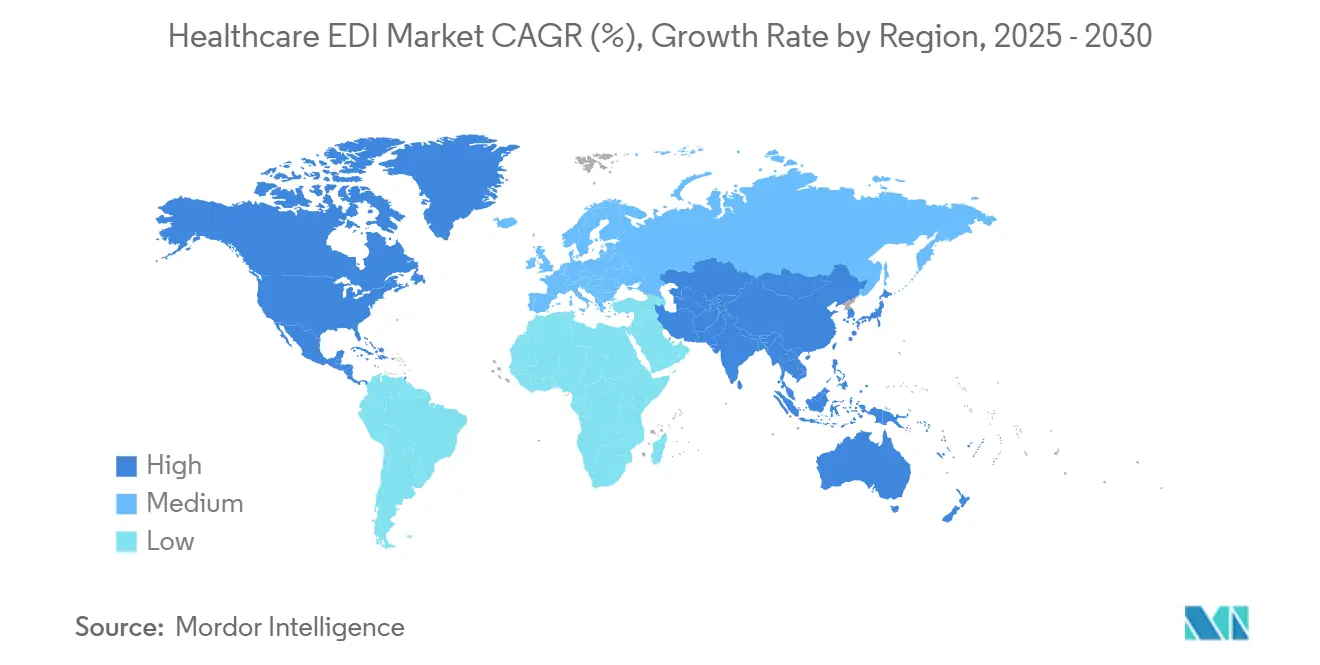

- По географии Северная Америка доминировала с 43% рынка медицинского EDI в 2024 году; Азиатско-Тихоокеанский регион готов к самому высокому региональному среднегодовому темпу роста 11,90% в течение 2025-2030 годов.

Глобальные тенденции и аналитика рынка медицинского EDI

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Мандатный HIPAA и глобальное регулятивное давление | +2.8% | Северная Америка, Европа, с растущим влиянием в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Растущее давление по сдерживанию затрат на здравоохранение | +2.1% | Глобально, с более высоким воздействием на зрелых рынках | Среднесрочный период (2-4 года) |

| Внедрение облачного SaaS EDI | +1.7% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Переход к эффективности цикла доходов оплаты на основе ценности | +1.4% | Северная Америка, Европа, с постепенным внедрением в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| ИИ-управляемое автоматическое кодирование повышает целостность данных EDI | +0.9% | Северная Америка, Европа, развитые азиатские рынки | Среднесрочный период (2-4 года) |

| Пилотные проекты блокчейна плательщик-поставщик, интегрирующие EDI | +0.6% | Северная Америка, отдельные европейские страны | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Мандатный HIPAA и глобальное регулятивное давление

Транзакции HIPAA остаются обязательными в Соединенных Штатах, заставляя поставщиков и плательщиков обмениваться данными о претензиях, переводах и правах через стандартизированные форматы EDI. Обсуждения CMS о переходе непосредственно к версии 8010 подчеркивают срочность модернизированной структуры, которая устраняет наследственные неясности[3]healthedge.com/resources/blog/regulatory-highlights-that-health-plans-should-know. Аналогичные мандаты в Европе и Азии сходятся к общим синтаксисам, сжимая временные рамки внедрения для многонациональных компаний и внося примерно 2,8 процентных пункта в среднегодовой темп роста рынка медицинского EDI. Азиатские поставщики медицинских технологий, ориентированные на экспорт, особенно в Южной Корее и Тайване, используют это выравнивание для получения признания торговых партнеров в Северной Америке и Европейской экономической зоне.

Растущее давление по сдерживанию затрат на здравоохранение

Медицинские организации экономят в среднем 2,7 доллара США за электронную транзакцию по сравнению с бумажной, сокращая 82% времени обработки. При сжатии маржи из-за эрозии возмещения менеджеры цикла доходов все чаще рассматривают полнофункциональный EDI как безальтернативное операционное требование. Развертывания, которые автоматизируют валидацию предварительного разрешения и автоматически размещают данные переводов, обеспечивают снижение затрат на 15-30% в административных центрах затрат, усиливая нарратив роста рынка медицинского EDI.

Внедрение облачного SaaS EDI

Восемьдесят семь процентов опрошенных медицинских предприятий теперь предпочитают гибридное облако. Модели подписки с оплатой по факту использования устраняют крупные капитальные затраты, позволяя больницам и амбулаторным группам принять ту же позицию соблюдения требований, что и крупные IDN. Автоматизированные циклы обновления поддерживают наборы транзакций в соответствии с регулятивными изменениями без разрушительных обновлений локальных систем, добавляя 1,7 пункта к прогнозу расширения.

Переход к эффективности цикла доходов оплаты на основе ценности

Контракты пакетных платежей требуют потоков данных, которые объединяют клинические и финансовые элементы. Современные платформы EDI встраивают сопоставление ресурсов HL7 FHIR рядом с транзакциями X12, позволяя плательщикам согласовывать оценки качества с финансовыми удержаниями за один проход. Ранние последователи сообщают о более низких уровнях отказов и более быстром урегулировании, обеспечивая повышение импульса рынка на 1,4 пункта.

Анализ воздействия ограничений

| Ограничение | (~)% воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Утечки данных и нарушения конфиденциальности | -1.2% | Глобально, с более высоким воздействием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Высокие затраты на внедрение и интеграцию | -0.9% | Глобально, с большим воздействием на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированных кадров EDI | -0.7% | Глобально, особенно остро на быстрорастущих рынках | Среднесрочный период (2-4 года) |

| API FHIR, размывающие спрос на устаревший EDI | -0.5% | Северная Америка, Европа, развитые азиатские рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Утечки данных и нарушения конфиденциальности

Кибератака программ-вымогателей на Change Healthcare в феврале 2025 года нарушила работу претензий по всей стране и заставила UnitedHealth Group выделить 6,5 миллиарда долларов США в виде чрезвычайных платежей[1]UnitedHealth Group, "Information on the Change Healthcare Cyber Response," unitedhealthgroup.com. Последствия усилили контроль маршрутизации транзакций и уровней шифрования, снизив скорость развертывания EDI среди поставщиков, избегающих рисков, и сократив на 1,2% пункта потенциальный среднегодовой темп роста.

Высокие затраты на внедрение и интеграцию

Сложные среды, включающие связи управления практикой, EMR и устаревших клиринговых палат, могут привести к превышению бюджетов интеграции на 30-50% от плана. Сельские больницы, работающие с узкими маржами, часто откладывают обновления, замедляя краткосрочное внедрение рынка медицинского EDI на 0,9 пункта.

Сегментный анализ

По компонентам: рост услуг на фоне сложности интеграции

Программное обеспечение осталось основой рынка медицинского EDI в 2024 году, генерируя 56% общей выручки, поскольку организации стандартизировались на готовых к облаку движках клиринговых палат. Однако подсегмент услуг расширяется со среднегодовым темпом роста 12,40% до 2030 года, подгоняемый нехваткой внутренней экспертизы и постоянно развивающимися мандатами соблюдения требований. Консалтинговые компании, предоставляющие картографирование, подключение партнеров и круглосуточный мониторинг транзакций, заполняют критические пробелы в навыках для средних систем, следующих агрессивным цифровым программам.

Растущая зависимость от управляемых услуг также отражает возрастающую сложность композитных рабочих процессов, которые объединяют X12, HL7 FHIR и проприетарные API. Поставщики обращаются к внешним специалистам за управлением данными, обработкой исключений и непрерывным тестированием. Прогнозируется, что размер рынка медицинского EDI для предложений услуг превысит 3 миллиарда долларов США к 2030 году, в то время как аппаратный след сокращается по мере того, как виртуализированные шлюзы заменяют стоечные модемы.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

По типу транзакций: ускоряется оптимизация цепочки поставок

Управление претензиями держало 48% доли выручки рынка медицинского EDI в 2024 году, подчеркивая его центральную роль в сохранении денежных потоков. Тем не менее, транзакции цепочки поставок регистрируют среднегодовой темп роста 11,10%, поскольку системы здравоохранения используют EDI для рационализации запасов и сдерживания растущих затрат на устройства. Автоматизированные заказы на поставку, каналы ASN и оповещения о консигнационном складе сокращают дефициты и освобождают оборотный капитал, позиционируя EDI цепочки поставок как стратегический рычаг для финансовых директоров.

Переплетение телеметрии IoT с наборами сообщений EDI предлагает отслеживание срока годности в реальном времени для чувствительных к температуре биологических препаратов, сокращая отходы. Эта конвергенция подталкивает команды закупок и биомедицинской инженерии к совместным управляющим советам, усиливая спрос на интегрированную общесетевую видимость данных по всему рынку медицинского EDI.

По способу доставки: мобильный EDI нарушает традиционные модели

Облачные развертывания захватили 61% долю в 2024 году, подтверждая SaaS как маршрут по умолчанию для подключения. Мобильный EDI, хотя и начинающийся с меньшей базы, продвигает рост сегмента со среднегодовым темпом роста 17,30%. Врачи авторизуют исправления претензий на смартфонах, в то время как медсестры запрашивают права с прикроватных планшетов. Гибкие, нативные приложения убирают привязку к локальным терминалам, выравнивая рабочий процесс клиницистов с современными нормами мобильности и укрепляя более широкое расширение рынка медицинского EDI.

Гибридные модели доставки теперь сочетают легкие мобильные интерфейсы с централизованной облачной обработкой и установленными сетями добавленной стоимости для высокообъемной маршрутизации. Результирующие архитектуры сокращают затраты на транзакцию, но поддерживают строгие пороги шифрования HIPAA.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: плательщики ускоряют цифровую трансформацию

Поставщики представляли 54% доли выручки рынка медицинского EDI в 2024 году, полагаясь на высокообъемную подачу претензий и каналы уведомлений о переводах. Однако плательщики, как прогнозируется, зарегистрируют среднегодовой темп роста 13,50%, поскольку конкурентное давление заставляет автоматизировать предварительную авторизацию, координацию льгот и аналитику оценки рисков. Узлы плательщиков следующего поколения развертывают настраиваемые правила для предотвращения отказов и питания движков урегулирования на основе ценности.

Производители наук о жизни все чаще принимают EDI для синхронизации производственных прогнозов с сигналами спроса дистрибьюторов, улучшая отслеживаемость партий и сокращая окна ответа на отзыв. Эта динамика расширяет экосистему индустрии медицинского EDI в смежные регулятивные и фармаконадзорные области.

Географический анализ

Северная Америка сохранила лидерство с 43% выручки 2024 года, подкрепленная мандатами HIPAA и зрелыми сетями клиринговых палат. Почти все претензии Medicare за услуги проходят электронно, устанавливая высокий базовый уровень для рынка медицинского EDI. Окончательное правило интероперабельности и предварительной авторизации усиливает цифровые требования, подталкивая коммерческих плательщиков к автоматизированной обработке исключений и расширяя адресуемые возможности среди меньших групп поставщиков.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый рост со среднегодовым темпом роста 11,90%, подкрепленный быстрым расширением медицинского страхования и обширными правительственными облачными инициативами в Китае, Индии и Индонезии. Внедрение мобильных технологий позволяет клиникам обходить устаревшую модемную инфраструктуру, ускоряя проникновение. Обязательные правила электронного выставления счетов в экономиках, таких как Южная Корея, каскадируются в ускоренные расходы на обмен данными здравоохранения, поднимая региональный размер рынка медицинского EDI к 1,6 миллиарда долларов США к 2030 году.

Европа демонстрирует разнообразные кривые внедрения. Германия масштабирует унифицированные биржи закупок в рамках своей системы возмещения DRG, в то время как Великобритания приоритизирует трансграничные связи EHR, которые преобразуют клинические события в готовые к выставлению счетов заглушки EDI. Скандинавия выигрывает от общенациональных систем электронной идентификации, которые упрощают проверки прав пациентов. Коллективно эти инициативы поддерживают роль Европы как второго по величине регионального вкладчика в выручку рынка медицинского EDI.

Конкурентная среда

Конкурентная арена остается умеренно консолидированной. Покупка Change Healthcare компанией UnitedHealth Group в 2022 году объединила крупнейшую клиринговую палату с аналитическим портфелем Optum, давая объединенной организации примерно три четверти пропускной способности редактирования претензий первого прохода. Edifecs противостоит через облачные шлюзы EDI, которые объединяют ИИ-управляемую сортировку исключений и готовые к блокчейну аудиторские следы, в то время как Experian Health использует свои корни кредитных данных для улучшения рабочих процессов оценки пациентов[2]Edifecs, "Edifecs Introduces Healthcare Interoperability Cloud," edifecs.com.

Стратегические альянсы появляются как предпочтительный путь масштаба. Edifecs и HealthEdge интегрируют движки рассмотрения претензий с прицелом на гибкость плательщиков. OpenText углубляет соглашения о перепродаже с основными платформами EMR для встраивания протоколов безопасного обмена сообщениями. Стартапы, сосредоточенные на трансляции FHIR-через-EDI, привлекают венчурное финансирование, поскольку правила интероперабельности сходятся.

Дорожные карты продуктов резко поворачивают к кибербезопасности, аналитике угроз и архитектурам нулевого доверия. Поставщики рекламируют сертификации SOC 2 Type II и модули обнаружения аномалий в реальном времени, дифференциаторы, усиленные инцидентом Change Healthcare. Облака интероперабельности, которые абстрагируют форматы транзакций, позволяют многонациональным компаниям гармонизировать потоки претензий по 20+ кодам стран без специализированных локальных стеков, формируя следующее поле битвы на рынке медицинского EDI.

Лидеры индустрии медицинского EDI

-

Change Healthcare

-

Optum Inc.

-

McKesson Corporation

-

Experian Health

-

Cognizant

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Февраль 2025: Edifecs запустила облако интероперабельности здравоохранения, объединяющее функции шлюза EDI с трансляцией FHIR и аудиторскими следами, закрепленными в блокчейне.

- Февраль 2025: QualiZeal и GenRocket заключили партнерство для автоматизации генерации синтетических тестовых данных для валидации EDI, соответствующей HIPAA.

- Декабрь 2024: Комиссия здравоохранения Мэриленда выпустила отчет о внедрении EDI в здравоохранении, отметив, что большинство претензий теперь подаются электронно в соответствии со стандартами HIPAA, установленными в 2000 году. Отчет выявил высокие уровни внедрения EDI для медицинских претензий (например, Medicare на 99,7% в 2023 году), но более низкие уровни для стоматологических претензий из-за проблем с документацией

- Июль 2024: HealthEdge выделила потенциальное внедрение X12 версии 8010, сигнализируя о значительных обновлениях картографирования для плательщиков и поставщиков healthedge.com.

Область применения глобального отчета по рынку медицинского EDI

Электронный обмен данными (EDI) можно определить как структурированный способ передачи данных между компьютерными системами, регулируемый согласованными стандартами. Документ EDI имеет стандартизированный формат, который обеспечивает быструю интерпретацию данных с обеих сторон. В здравоохранении большая часть управления данными выполняется вручную и специально, где защита и обеспечение безопасности медицинской информации является основной проблемой. Для ускорения передач данных здравоохранения и доступности на национальном и глобальном уровнях EDI является важной модальностью для инвестирования.

Рынок медицинского EDI сегментирован по компонентам (программное обеспечение, аппаратное обеспечение и услуги), транзакциям (управление претензиями и цепочка поставок здравоохранения), способу доставки (веб- и облачный EDI, EDI VAN и мобильный EDI), конечному пользователю (поставщики медицинских услуг, медицинские устройства и фармацевтическая промышленность) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка). Размеры и прогнозы рынка представлены в денежном выражении (доллары США) для всех вышеуказанных сегментов.

| Программное обеспечение |

| Аппаратное обеспечение |

| Услуги |

| Управление претензиями (837/835) |

| Цепочка поставок здравоохранения (810/856) |

| Другие (направление, авторизация и другие) |

| Веб- и облачный EDI |

| EDI VAN |

| Мобильный EDI |

| Другие способы доставки |

| Поставщики медицинских услуг |

| Индустрия медицинских устройств и фармацевтики |

| Плательщики |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавия | |

| Остальная Европа | |

| Ближний Восток и Африка | ССАГПЗ |

| Израиль | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона |

| По компонентам | Программное обеспечение | |

| Аппаратное обеспечение | ||

| Услуги | ||

| По типу транзакций | Управление претензиями (837/835) | |

| Цепочка поставок здравоохранения (810/856) | ||

| Другие (направление, авторизация и другие) | ||

| По способу доставки | Веб- и облачный EDI | |

| EDI VAN | ||

| Мобильный EDI | ||

| Другие способы доставки | ||

| По конечным пользователям | Поставщики медицинских услуг | |

| Индустрия медицинских устройств и фармацевтики | ||

| Плательщики | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавия | ||

| Остальная Европа | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Израиль | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, на которые отвечает отчет

Что движет двузначным ростом рынка медицинского EDI?

Мандаты по сдерживанию затрат, давление HIPAA и глобального регулирования, доступность облачных технологий и переход к оплате на основе ценности коллективно лежат в основе прогноза среднегодового темпа роста 10,33% до 2030 года.

Какой компонентный сегмент расширяется быстрее всего?

Услуги EDI, покрывающие внедрение, интеграцию и управляемые операции, растут со среднегодовым темпом роста 12,40%, поскольку организации передают сложные технические задачи на аутсорсинг.

Насколько велик североамериканский рынок медицинского EDI относительно других регионов?

Северная Америка держит 43% общей выручки 2024 года, более чем в два раза превышая долю любого другого региона из-за давних регулятивных мандатов и зрелых сетей клиринговых палат.

Какой регион является самым быстрорастущим на рынке медицинского EDI?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с самым высоким среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Почему плательщики увеличивают свои инвестиции в EDI?

Усиленная конкуренция и необходимость сократить административные расходы подталкивают плательщиков к автоматизированному рассмотрению претензий и предварительной авторизации в реальном времени, подпитывая среднегодовой темп роста 13,50%.

Как кибератака Change Healthcare влияет на критерии выбора поставщиков?

Утечка в феврале 2025 года обострила внимание к шифрованию, архитектурам нулевого доверия и независимым путям аварийного переключения, заставляя покупателей приоритизировать поставщиков с демонстрируемой сертификацией безопасности.

Какую роль будет играть мобильный EDI к 2030 году?

Прогнозируется, что использование мобильных технологий вырастет со среднегодовым темпом роста 17,30%, позволяя клиницистам выполнять проверки прав и исправления претензий в точке оказания помощи, дальше расширяя повсеместность EDI в различных условиях оказания помощи.

Последнее обновление страницы: