Размер и доля рынка страхования жилья Великобритании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

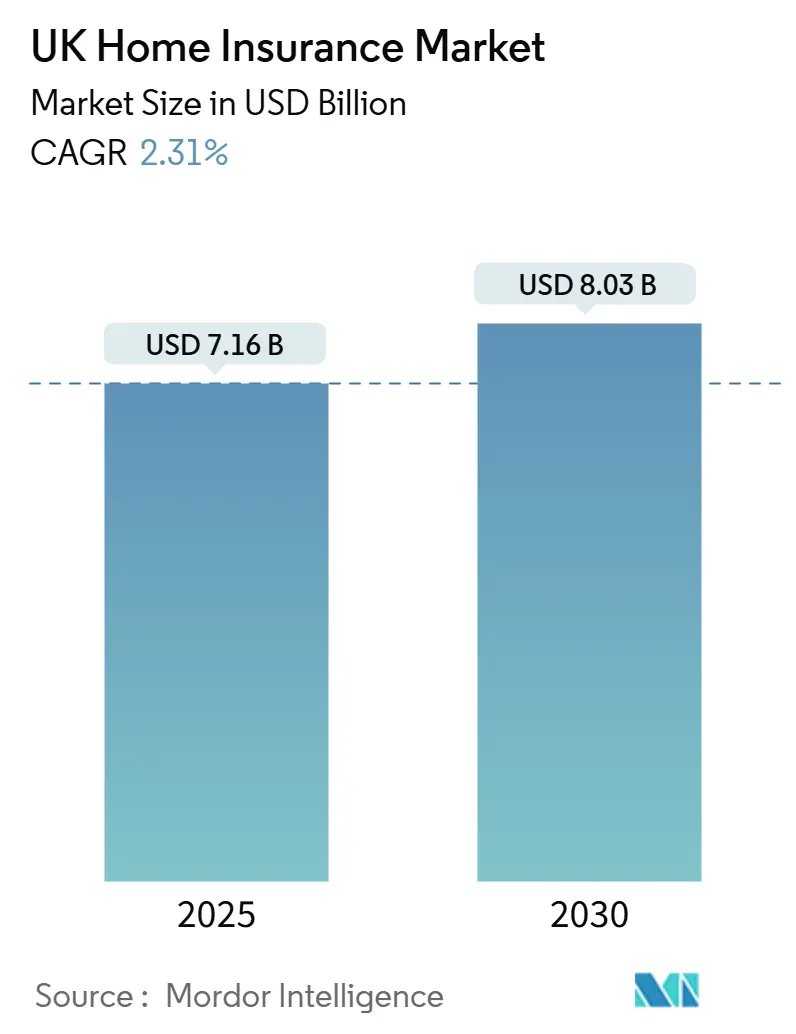

| Размер Рынка (2025) | 7.16 Миллиардов долларов США |

| Размер Рынка (2030) | 8.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.31% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жилья Великобритании от Mordor Intelligence

Рынок страхования жилья Великобритании оценивается в 7,16 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 8,03 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 2,31% за данный период. Рынок страхования жилья Великобритании находится на устойчивой траектории роста, поддерживаемый корректировкой премий, которые компенсируют растущие расходы на возмещение ущерба, климатические повреждения и инфляцию строительных материалов после Brexit. Англия играет ключевую роль в общих показателях рынка. Регулятивные изменения, ограничивающие 'прогрессивное ценообразование', и технологические усовершенствования андеррайтинга стабилизируют маржу прибыли. Кроме того, снижение базовой ставки Банка Англии в мае 2025 года стимулирует одобрение ипотечных кредитов, расширяя пул застрахованной недвижимости. С другой стороны, рост технологий умного дома и интегрированных страховых решений прокладывает путь к улучшенной оценке рисков и дистрибуции, позволяя страховщикам использовать данные для повышения эффективности и масштабируемости.

Ключевые выводы отчета

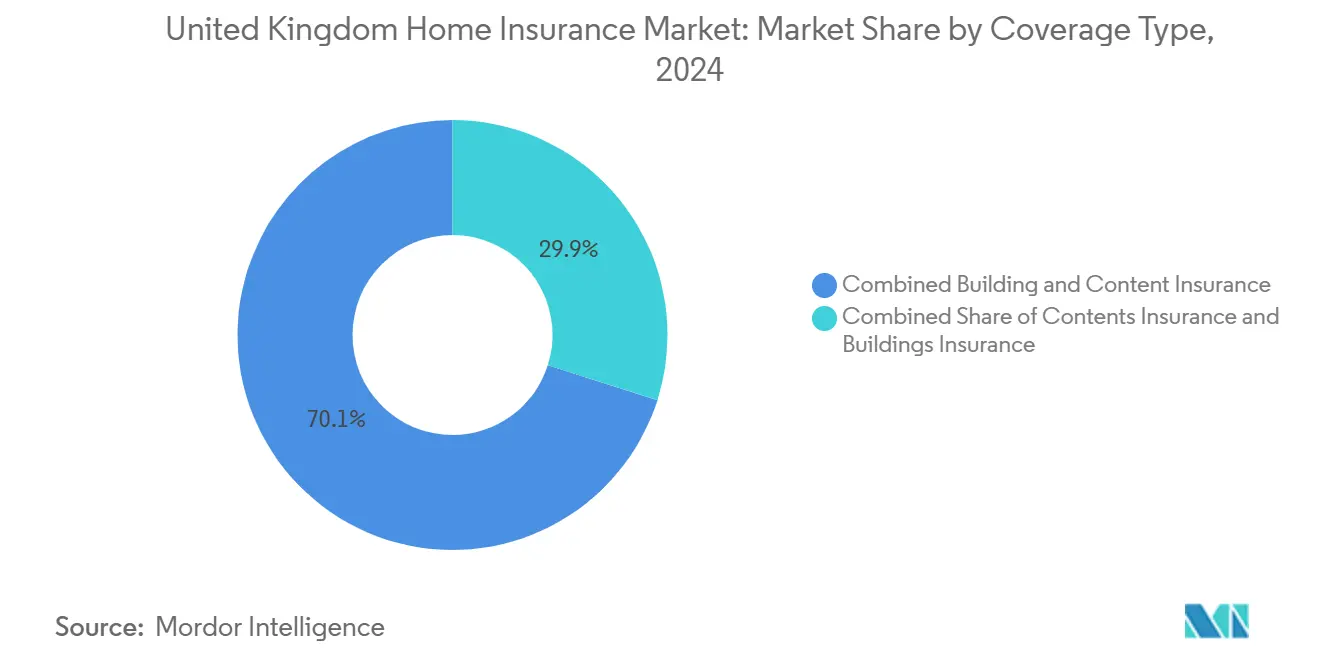

- По типу покрытия комбинированные полисы страхования зданий и содержимого лидировали с 70,1% доли рынка страхования жилья Великобритании в 2024 году; данный сегмент также прогнозируется как самый быстрорастущий с среднегодовым темпом роста 3,2% до 2030 года.

- По каналам распределения онлайн/агрегаторные платформы растут со среднегодовым темпом роста 4,01%, в то время как банкострахование удерживало 26,2% доли доходов рынка страхования жилья Великобритании в 2024 году.

- По географии Англия составила доминирующие 72,2% доли доходов в 2024 году; Северная Ирландия зафиксировала самый резкий 53% годовой рост премий в том году.

- По типу клиента домовладельцы сгенерировали 60,1% подписанных премий в 2024 году, в то время как арендодатели наблюдают быстрые продуктовые инновации в области защиты от потери арендной платы.

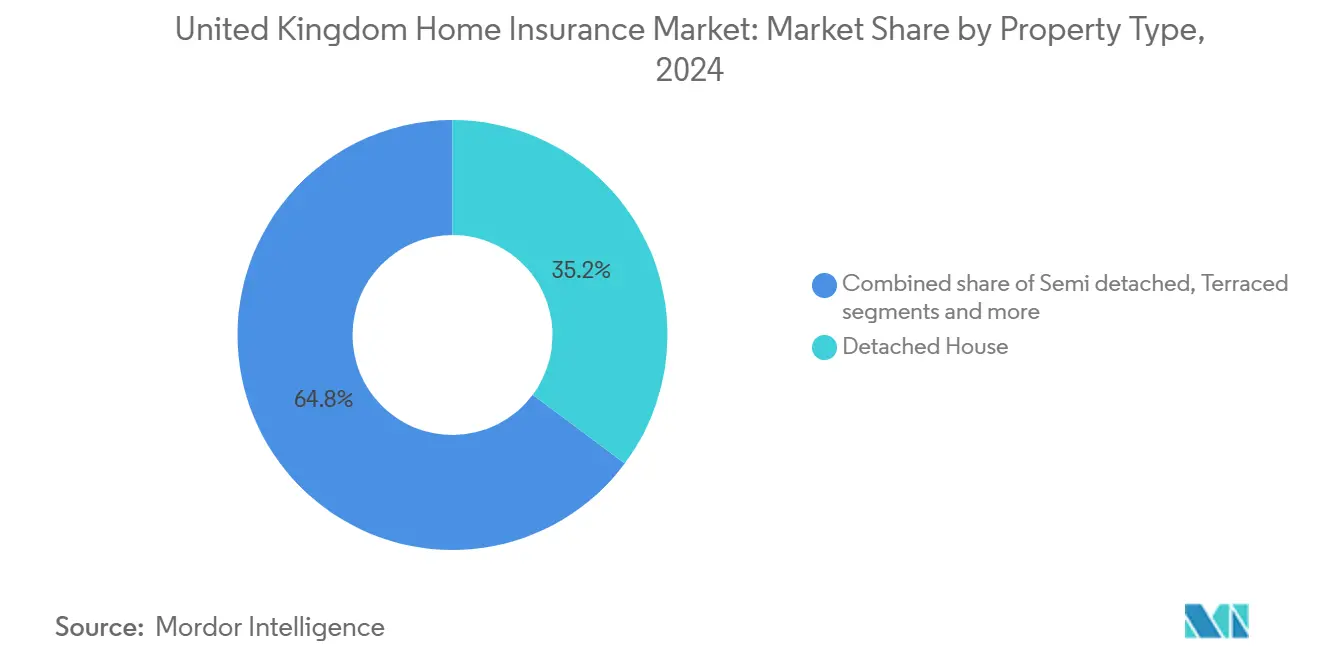

- По типу недвижимости отдельно стоящие дома захватили 35% размера рынка страхования жилья Великобритании в 2024 году, поскольку их высокая стоимость восстановления требует больших страховых сумм.

Тенденции и инсайты рынка страхования жилья Великобритании

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Климатический всплеск серьезных погодных исков | +0.7% | Прибрежная Англия, Шотландия, Уэльс | Долгосрочный (≥ 4 лет) |

| Реформа ценовых практик FCA GIPP | +0.5% | Национальный, сильнее всего в городах | Среднесрочный (2-4 года) |

| Проникновение IoT умного дома | +0.4% | Лондон, городская Англия | Среднесрочный (2-4 года) |

| Встроенное страхование через цифровые банки | +0.6% | Национальный, фокус на Юго-Востоке | Среднесрочный (2-4 года) |

| Рост в секторе buy-to-let | +0.3% | Национальный, с более высоким воздействием в городских инвестиционных точках | Среднесрочный (2-4 года) |

| Восстановление ипотечного кредитования после снижения ставок Банка Англии | +0.4% | Национальный, с концентрацией на рынках первых покупателей | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Климатический всплеск серьезных погодных исков, ускоряющий принятие комбинированных полисов в прибрежной Англии

Более интенсивные штормы и наводнения изменяют отношение к рискам в прибрежных регионах. Природные катастрофы принесли 417 млрд долларов глобальных экономических потерь в 2024 году, при этом страховое покрытие составило лишь 37%[1]Gallagher Re, "Natural Catastrophe and Climate Report 2024," ajg.com. Около 5 миллионов человек в Англии и Уэльсе живут в зонах риска наводнений, и серьезные события могут привести к застрахованным потерям, превышающим 20 млрд фунтов стерлингов. AXA составила карту нескольких сообществ на Восточном побережье, сталкивающихся с повышенной угрозой[2]AXA UK, "Research reveals areas of England most vulnerable to extreme weather," axa.co.uk. В результате домохозяйства мигрируют к комбинированным полисам, которые предоставляют единую франшизу и более широкую защиту. Страховщики совершенствуют модели катастроф, наслаивая перестрахование и лоббируя государственно-частные схемы смягчения наводнений, которые могут снизить долгосрочные коэффициенты убытков.

Реформа ценовых практик FCA 'GIPP', стимулирующая переключение клиентов и обновление полисов

Реформа ценообразования FCA 'GIPP' изменяет ландшафт страхования жилья Великобритании, стимулируя больше переключений клиентов и обновлений полисов. Правила 2022 года[3]Financial Conduct Authority, "General Insurance Pricing Practices - Questions & Answers," fca.org.uk, которые запрещают ценам продления превышать котировки для новых клиентов, эффективно искоренили штрафы за лояльность. Это изменение привело к заметному росту активности на сайтах сравнения. В результате средние премии увидели первоначальный рост более 10% в 2024 году. Однако к концу года конкурентное ценообразование от новых участников снизило эти тарифы. Страховщики теперь поворачиваются к улучшенным предложениям, таким как полисы с нулевой франшизой и более широкое покрытие домашних чрезвычайных ситуаций, для укрепления удержания клиентов. В то время как более крупные перевозчики быстро адаптировались, более мелкие посредники все еще настраивают свою документацию соответствия, подпитывая волну консолидации в секторе.

Проникновение IoT-устройств умного дома, обеспечивающих скидки на премии в стиле телематики в Лондоне

По мере того как домовладельцы все больше принимают IoT-устройства умного дома - от детекторов утечек и датчиков дыма до комплексных систем безопасности - ценообразование страхования жилья эволюционирует. Страховщики отходят от традиционных ценовых прокси, принимая модели в реальном времени, основанные на поведении. Например, продвинутые системы мониторинга воды LeakBot сокращают иски по ущербу от воды. Это не только позволяет страховщикам предлагать скидки на премии, часто покрывающие стоимость устройств, но также снабжает их критически важными данными о состоянии недвижимости, совершенствуя их процессы андеррайтинга. Объединение этих устройств со страховыми полисами привело к повышенному удовлетворению клиентов, укреплению удержания полисов и открытию пути для возможностей кросс-продаж. Лондон, с его выраженной цифровой вовлеченностью, находится в авангарде, возглавляя пилотные проекты страхования умного дома и намекая на потенциальное городское расширение.

Партнерства встроенного страхования с цифровыми банками, привлекающие первых покупателей

Страховщики и цифровые банки объединяют усилия для упрощения доступа к страхованию жилья, особенно для первых покупателей. Интегрируя покрытие в процесс одобрения ипотеки, эти платформы устраняют препятствия, которые часто отпугивают молодых, технически подкованных потребителей. В Великобритании большинство пользователей цифровых банков открыты для покупки страховки таким образом, при этом предложения страхования жилья Barclays в приложении уже наблюдают всплеск интереса. С развитием возможностей открытых финансов данные о недвижимости в реальном времени могут автоматически заполнять котировки, ускоряя андеррайтинг и повышая коэффициенты конверсии. Эти интегрированные модели не только сокращают затраты на дистрибуцию, но также расширяют охват страховщиков в традиционно упускаемые из виду арендаторские и миллениальные демографические группы.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Инфляция исков от стоимости материалов после Brexit | -0.5% | Национальный, напряжение на Юго-Востоке | Среднесрочный (2-4 года) |

| Разрыв недострахования на фоне волатильного индекса восстановления | -0.4% | Районы высокой стоимости по всей стране | Среднесрочный (2-4 года) |

| Ценовая конкуренция, движимая агрегаторами | -0.4% | Национальный, с более сильным воздействием на ценочувствительные сегменты | Среднесрочный (2-4 года) |

| Исключения зонирования риска наводнений в Восточной Англии | -0.3% | Восточная Англия, прибрежные регионы и речные долины, подверженные наводнениям | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инфляция исков от скачков стоимости строительных материалов после Brexit

Скачки стоимости строительных материалов после Brexit создают напряжение на рынке страхования жилья Великобритании. Ключевые материалы, такие как сталь и древесина, испытали резкие скачки цен, что привело к средним искам, превышающим корректировки премий и сжимающим прибыли страховщиков. Волатильность цепочки поставок усилилась из-за торговых сбоев и импортных тарифов. Тем временем нехватка рабочей силы - усугубленная снижением миграции из ЕС - продлевает сроки ремонта и увеличивает стоимость альтернативного жилья. Это давление наиболее остро ощущается в Юго-Восточной Англии, где повышенные стоимости недвижимости и значительные потребности в восстановлении интенсифицируют финансовые проблемы для страховщиков.

Расширение разрыва недострахования на фоне волатильного индекса стоимости восстановления

В секторе страхования жилья Великобритании расширяющийся разрыв недострахования становится все более проблематичным. Недвижимость часто застрахована лишь на две трети от ее фактической стоимости восстановления. Это несоответствие приводит к вычетам по средней статье во время исков, проблеме, особенно выраженной для домов с высокой чистой стоимостью, наследственных зданий и квартир, которые нуждаются в специализированных материалах, таких как облицовка. С ростом давления стоимости жизни 2024 год увидел почти одного из пяти потребителей, либо отменяющих, либо сокращающих свое покрытие, усугубляя проблему. Страховщики, стремясь повысить точность, начали требовать профессиональные оценки при инициации полиса. Однако это требование налагает бремя первоначальных затрат на бюджетно-сознательные домохозяйства, добавляя еще один уровень сложности к рынку.

Сегментный анализ

По покрытию: комбинированные полисы доминируют на фоне растущих рисков

Комбинированное покрытие зданий и содержимого генерировало 70% подписанных премий в 2024 году и расширяется со среднегодовым темпом роста 3,2% до 2030 года. Размер рынка страхования жилья Великобритании для этого сегмента прогнозируется превысить 5 млрд долларов США к концу периода. Принятие движимо домовладельцами, ищущими ценность, которые предпочитают одну дату продления и меньше пробелов в покрытии. Усиленные события наводнений и проблемы с кражами ускоряют миграцию от отдельных продуктов, поскольку пакетные опции часто включают дополнения экстренной помощи.

Линия только зданий, хотя и меньше, испытала 14,9% инфляцию премий в 2023 году, поскольку индексы восстановления взлетели. Ипотечные кредиторы настаивают на адекватных страховых суммах зданий, закрепляя спрос даже во время экономических спадов. Покрытие только содержимого остается недо проникшим; 25% домохозяйств не имеют полиса содержимого, обнажая латентный карман роста для страховщиков, которые могут упаковать доступные, модульные продукты с низкими франшизами для арендаторов.

По типу клиента: домовладельцы ищут расширенную защиту

Домовладельцы удерживают 60,1% доли премий, получая выгоду от банковских требований страхования при выдаче ипотеки. Доля рынка страхования жилья Великобритании для арендодателей растет, поскольку инвесторы в недвижимость реструктурируют портфели после налоговых изменений Section 24. Эти арендодатели все больше выбирают расширенные дополнения по потере аренды, которые защищают денежный поток во время простоев, связанных с ремонтом.

Арендаторы представляют неиспользованный пул доходов. Встроенные предложения на цифровых арендных платформах и дополнения личного имущества в приложениях начинают повышать проникновение. Гибкие месячные контракты привлекают людей, делящих жилье, и удаленных работников, которые часто меняют место жительства. Страховщики, которые упрощают подтверждение адреса и варианты оплаты, могут завоевать лояльность в этой мобильной демографической группе.

По типу недвижимости: отдельно стоящие дома командуют премиальной долей

Отдельно стоящие дома составили 35% размера рынка страхования жилья Великобритании в 2024 году, учитывая их высокую среднюю стоимость восстановления и подверженность штормовым повреждениям. Двухквартирные и террасные дома остаются ценочувствительными, но предлагают стабильность благодаря общим стенам, которые могут модерировать серьезность исков. Квартиры и апартаменты показали самый резкий рост премий, поднявшись на 36% до среднего 221 фунта стерлингов за полис в Q1 2024. Затраты на восстановление после Grenfell и соответствие облицовки подпитали осторожность страховщиков.

Бедситы увидели средние премии, достигающие 423 фунта стерлингов, отражая старое строительство, множественные занятости и более высокие оценки пожарного риска. Географическое зонирование наводнений теперь влияет на андеррайтинг более глубоко, при этом недвижимость в зоне наводнений 3 Восточной Англии часто сталкивается с исключениями, если только меры устойчивости не проверены.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: цифровые платформы набирают обороты

Онлайн-агрегаторы растут со среднегодовым темпом роста 4,1% до 2030 года и уже влияют более чем на половину котировок для новых клиентов. Рынок страхования жилья Великобритании выигрывает от прозрачности, но страдает от сжатия маржи, при этом страховщики зарабатывают около 2% доходности андеррайтинга от трафика сайтов сравнения. Банкострахование контролирует 26% премий 2024 года путем кросс-продаж во время выдачи ипотеки и использования доверия к установленным банковским брендам.

Прямые потребительские порталы страховщиков сохраняют релевантность среди клиентов, ищущих заверения бренда. Брокеры остаются жизненно важными для специализированных покрытий с высокой чистой стоимостью, которые нуждаются в специалистских оценках. Insurtech-перевозчики, такие как Urban Jungle, применяют управляемую ИИ процедуру подключения для обслуживания гибких арендаторских сегментов, иллюстрируя, как технология может вырезать ниши, которые традиционные действующие лица упускают из виду.

Географический анализ

Англия доминирует с 72% подписанных премий в 2024 году, отражая плотную жилищную застройку, высокие стоимости недвижимости и значительную подверженность прибрежным наводнениям. Премии Большого Лондона в среднем составили 333 фунта стерлингов в Q1 2024 после 36% всплеска, отражая как стоимость восстановления, так и оценки риска кражи. Картирование риска наводнений показывает, что примерно 10% английских домов находятся в опасных зонах, многие в новых застройках, построенных несмотря на возражения планирования. Агентство по окружающей среде продолжает настаивать на инвестициях в устойчивую инфраструктуру.

Более жесткие правила землепользования Шотландии и сильные расходы государственного сектора на защиту от наводнений дают более стабильные модели рисков. Рост премий остается умеренным, страховщики хвалят обновления дренажа местных властей, которые ограничивают частоту исков. Северная Ирландия зафиксировала самый резкий скачок премий в 2024 году, до 53% до 383 фунтов стерлингов, частично из-за небольшого пула андеррайтеров и более высокой средней страховой суммы на жилище.

Уэльс разделяет топографические проблемы с Англией, но в меньшем масштабе. Прибрежные сообщества в устьях Северн и Ди сталкиваются с повышением уровня моря, побуждая совместные государственно-частные инициативы по укреплению морских дамб. Кластеры Insurtech появились в Кардиффе и Эдинбурге, иллюстрируя общенациональный сдвиг в страховых инновациях от Лондона, поскольку две трети британских insurtech теперь работают вне столицы.

Конкурентный ландшафт

Стратегические M&A перерисовывают рыночную власть. Покупка Aviva Direct Line за 3,7 млрд фунтов стерлингов создаст крупнейшего в стране композитного игрока автомобильного и домашнего страхования. Планируемое приобретение Ageas esure за 1,51 млрд евро позиционирует бельгийскую группу как третьего по величине игрока личных линий Великобритании, повышая проникновение онлайн-агрегаторов. Консолидация предлагает экономию масштаба в науке о данных, покупке перестрахования и соблюдении регулятивных требований.

Сайты сравнения цен интенсифицируют конкуренцию, сжимая маржи андеррайтинга, захватывая при этом приблизительно 53% доходов через вспомогательные комиссии. Чтобы избежать ценовых битв, действующие лица инвестируют в ИИ для ускорения сортировки исков и персонализации продлений. Deloitte сообщает, что 76% руководителей страхования пилотировали генеративные модели ИИ в обслуживании полисов по состоянию на середину 2024 года.

Возможность остается в преодолении разрывов защиты для арендаторов и владельцев в зонах наводнений. Параметрические стартапы экспериментируют с фиксированными выплатами, которые срабатывают при пороговых значениях осадков, снижая затраты на разбирательство. British Gas Insurance использует 7 миллионов энергетических клиентов своей материнской компании для кросс-продажи покрытия поломки котла и зданий, иллюстрируя, как нетрадиционные участники могут использовать существующие отношения для захвата доли.

Лидеры индустрии страхования жилья Великобритании

-

Aviva plc

-

Admiral Group plc

-

Direct Line Insurance Group plc

-

AXA Insurance UK Ltd

-

Allianz Holdings (LV=)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: Bain Capital согласился продать esure Ageas за 1,51 млрд евро, создавая третьего по величине страховщика личных линий.

- Апрель 2025: FCA предложил поправки, которые упрощают обязательства по управлению продуктами для страховщиков.

- Декабрь 2024: Aviva объявил о приобретении Direct Line за 3,7 млрд фунтов стерлингов, изменяя конкурентное поле.

- Октябрь 2024: FCA открыл исследование сборов за премиальное финансирование, прикрепленных к полисам жилья и автомобилей.

Область охвата отчета о рынке страхования жилья Великобритании

Страхование жилья покрывает потери и повреждения резиденции владельца, мебели и других владений и обеспечивает защиту от ответственности.

Рынок страхования жилья Великобритании сегментирован по типу и по каналу распределения. Рынок сегментирован по покрытию на страхование зданий, страхование содержимого и комбинированное страхование зданий и содержимого. Рынок сегментирован по каналу распределения на прямые продажи, брокеров/агентов, банки и прочие. Дополнительно рынок разделен по типу, включая новое и продление страхования. Отчет предлагает размер рынка и прогнозы для рынка страхования жилья Великобритании в стоимостном выражении (USD) для всех вышеупомянутых сегментов.

| Страхование зданий |

| Страхование содержимого |

| Комбинированное страхование зданий и содержимого |

| Домовладельцы |

| Арендодатели |

| Арендаторы |

| Отдельно стоящие дома |

| Двухквартирные дома |

| Террасные дома |

| Квартиры и апартаменты |

| Прямые продажи (веб-сайты страховщиков и call-центры) |

| Банкострахование (банки и строительные общества) |

| Брокеры и независимые консультанты |

| Агрегаторы / сайты сравнения цен |

| Аффинити и розничные партнерства |

| Цифровые / Insurtech-перевозчики |

| Англия |

| Шотландия |

| Уэльс |

| Северная Ирландия |

| По покрытию | Страхование зданий |

| Страхование содержимого | |

| Комбинированное страхование зданий и содержимого | |

| По типу клиента | Домовладельцы |

| Арендодатели | |

| Арендаторы | |

| По типу недвижимости | Отдельно стоящие дома |

| Двухквартирные дома | |

| Террасные дома | |

| Квартиры и апартаменты | |

| По каналу распределения | Прямые продажи (веб-сайты страховщиков и call-центры) |

| Банкострахование (банки и строительные общества) | |

| Брокеры и независимые консультанты | |

| Агрегаторы / сайты сравнения цен | |

| Аффинити и розничные партнерства | |

| Цифровые / Insurtech-перевозчики | |

| По региону | Англия |

| Шотландия | |

| Уэльс | |

| Северная Ирландия |

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка страхования жилья Великобритании к 2030 году?

Размер рынка страхования жилья Великобритании прогнозируется достичь 8,03 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 2,31% с 2025 года.

Какой тип покрытия растет быстрее всего?

Комбинированные полисы страхования зданий и содержимого продвигаются со среднегодовым темпом роста 3,2% до 2030 года, поскольку домохозяйства ищут всестороннюю защиту от климатических потерь.

Как регулятивные реформы влияют на ценообразование премий?

Правила FCA, которые запрещают премиям продления превышать котировки для новых клиентов, повысили прозрачность, поощряя переключение клиентов и умеренно повышая средние премии по всей стране

Почему устройства умного дома важны для страховщиков?

Подключенные датчики снижают частоту и серьезность исков, обнаруживая утечки или пожары рано, позволяя страховщикам предлагать скидки на основе использования и собирать данные о рисках в реальном времени.

Последнее обновление страницы: