Размер и доля глобального рынка автострахования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.27 Триллион долларов США |

| Размер Рынка (2030) | 3.13 Триллион долларов США |

| Темп роста (2025 - 2030) | 6.73% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка автострахования от Mordor Intelligence

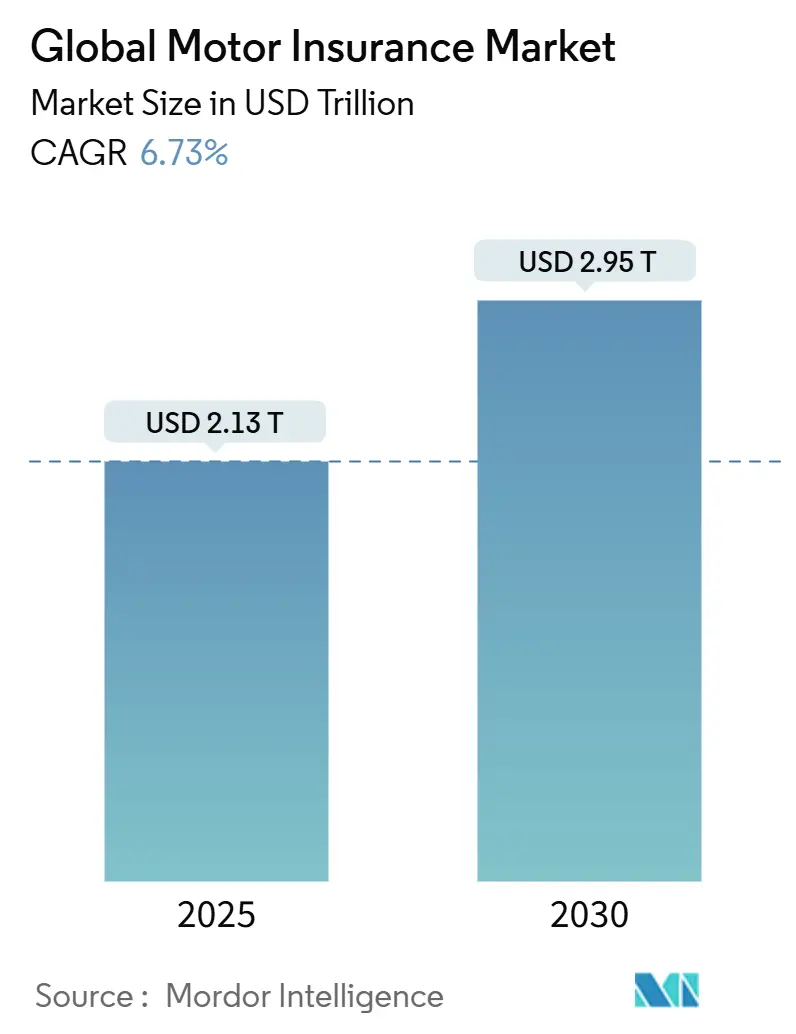

Глобальный рынок автострахования составляет 2,13 трлн долл. США в 2025 году и, по прогнозам, достигнет 2,95 трлн долл. США к 2030 году, расширяясь с CAGR 6,73%. Устойчивый рост премий отражает увеличение автовладения, ускоряющееся цифровое распространение и устойчивое регулятивное принуждение во всех основных регионах. Полисы обязательной гражданской ответственности сохраняют долю 40,5%, поскольку базовое покрытие остается обязательным в более чем 150 юрисдикциях. Тем не менее спрос на комплексные полисы быстро растет, поскольку водители ищут более широкую защиту от погодных явлений, краж и сложной внутриавтомобильной электроники. Прибыльность страховщиков улучшается там, где ИИ автоматизирует сортировку претензий и скрининг мошенничества, сокращая расходы на урегулирование убытков и поддерживая более точное ценообразование. Конкурентная напряженность усиливается, поскольку встроенные предложения от автопроизводителей OEM и страховых технологий снижают трение в точке продажи, заставляя действующих игроков модернизировать телематические возможности и взаимодействие с клиентами.

Ключевые выводы отчета

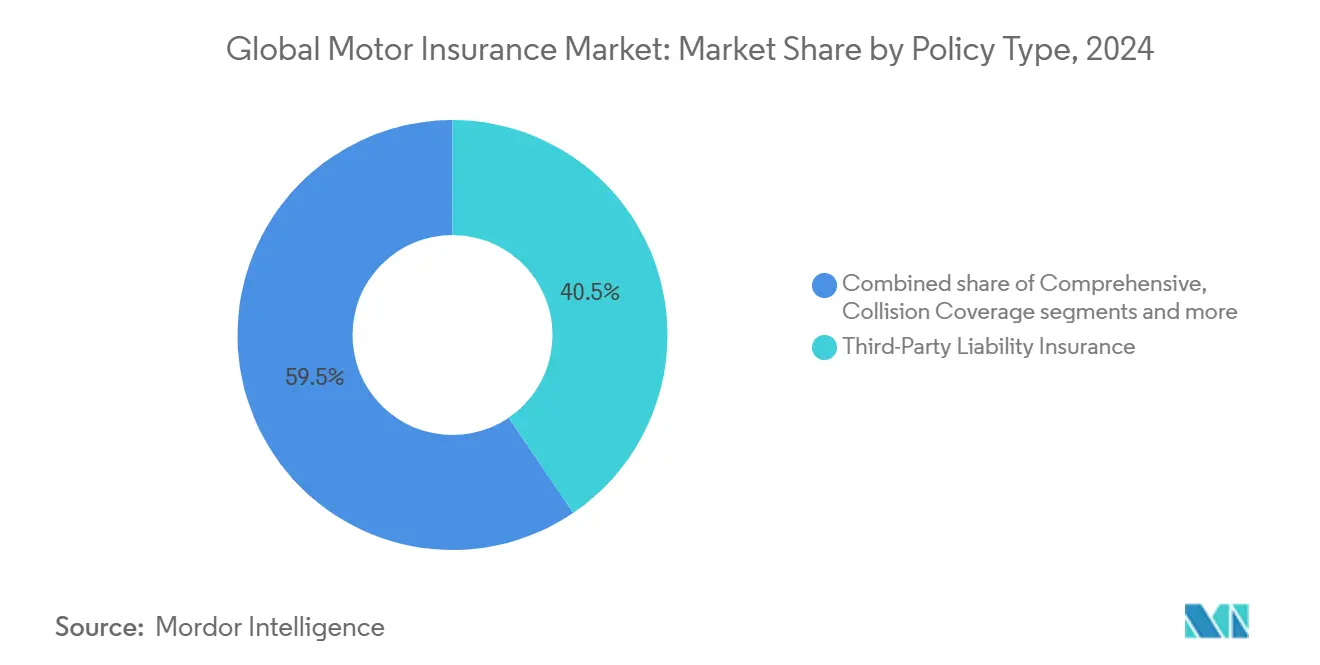

- По типу полиса обязательное страхование гражданской ответственности привело к 40,5% доли глобального рынка автострахования в 2024 году, тогда как каско развивается с CAGR 11,8% до 2030 года.

- По каналу распространения модель агент/брокер удерживала долю 47,4% размера глобального рынка автострахования в 2024 году; прямые продажи и цифровые платформы расширяются с CAGR 12,6% до 2030 года.

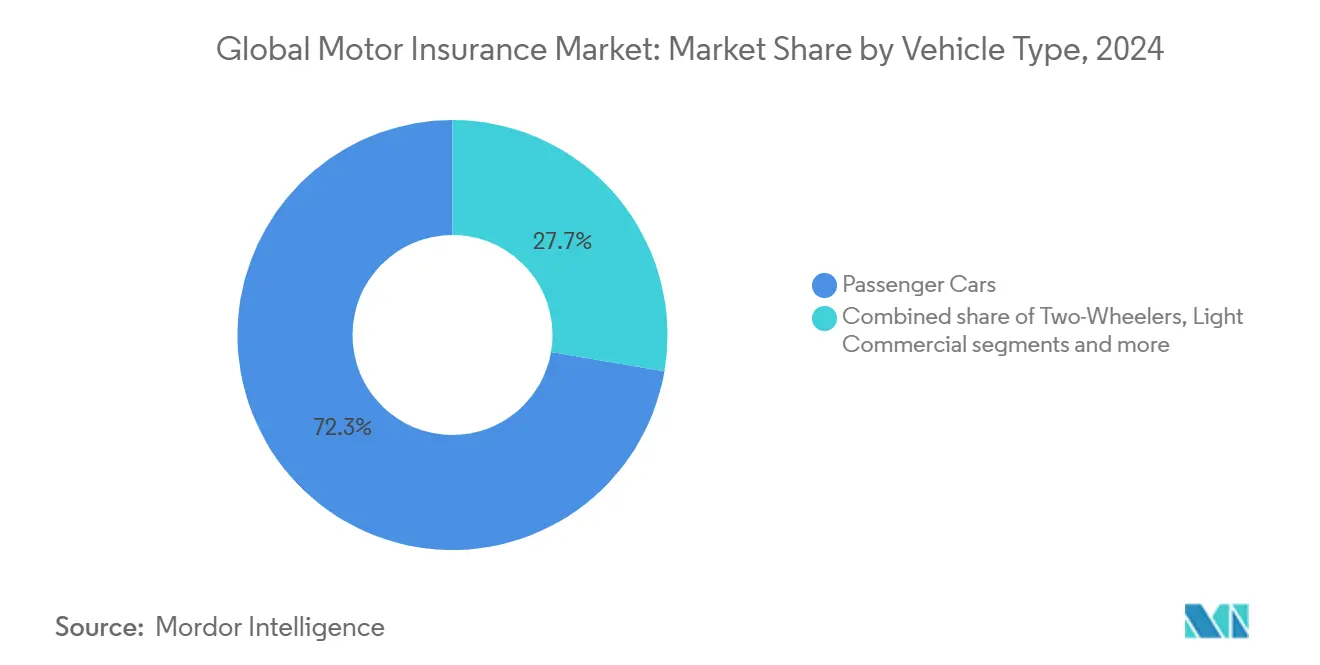

- По типу транспортного средства легковые автомобили доминировали с 72,3% глобального рынка автострахования в 2024 году; легкие коммерческие транспортные средства прогнозируются к росту с CAGR 8,3% на фоне спроса логистики электронной коммерции.

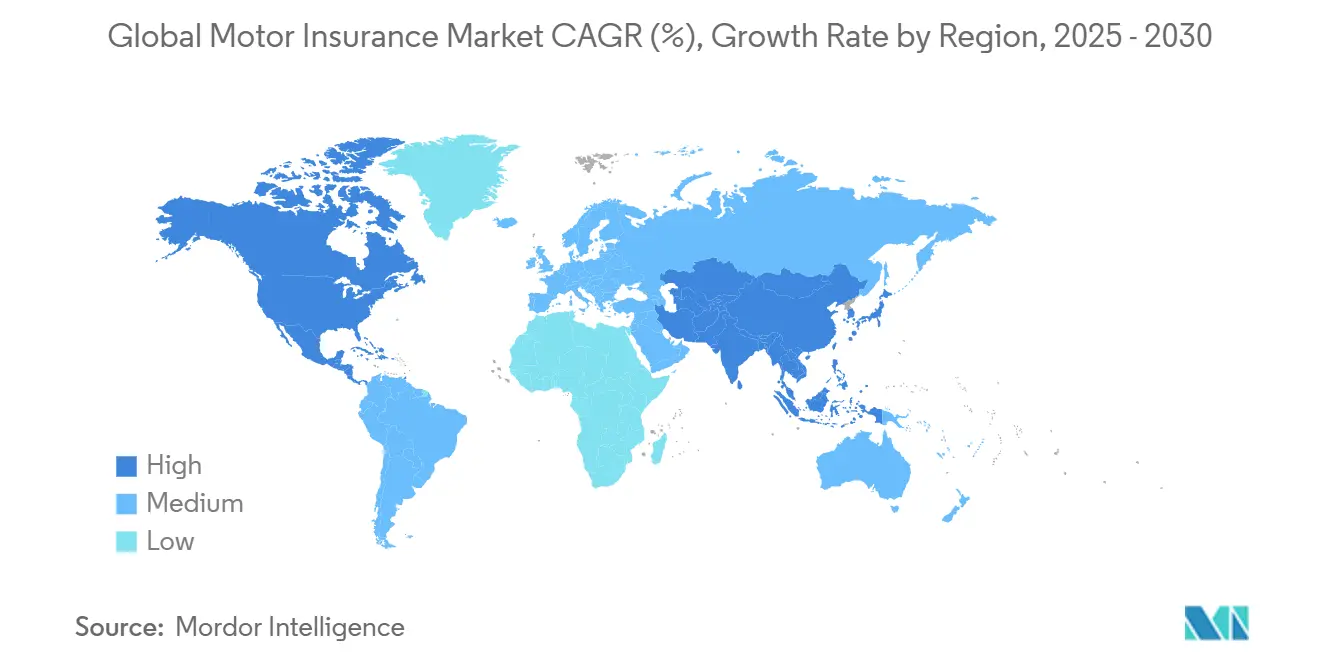

- По географии Северная Америка командовала 34,1% глобальных премий в 2024 году, но Азиатско-Тихоокеанский регион настроен зарегистрировать самый быстрый CAGR 10,4% до 2030 года.

Тренды и инсайты глобального рынка автострахования

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост страхования на основе использования, основанного на телематике, в Азиатско-Тихоокеанском регионе | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение глобально | Средний срок (2-4 года) |

| Встроенное страхование OEM в точке продажи автомобиля | +0.8% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Строгое соблюдение обязательной гражданской ответственности в развивающихся африканских экономиках | +0.6% | Африка и Латинская Америка | Долгий срок (≥ 4 лет) |

| Бум автопарков электронной коммерции в Южной Америке | +0.7% | Южная Америка и Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Растущее проникновение электромобилей (EV) и потребность в покрытии батарей | +0.9% | Европа и Северная Америка | Средний срок (2-4 года) |

| ИИ-автоматизация претензий, сокращающая расходы на урегулирование убытков | +0.5% | Глобально | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Переход к страхованию на основе использования, обусловленный принятием телематики в Азиатско-Тихоокеанском регионе

Телематика на базе смартфонов снизила аппаратные затраты и помогла страховщикам масштабировать предложения на основе использования в Китае, Сингапуре, Индии и Австралии. COVID-19 стимулировал зависимость от личных транспортных средств, в то время как регуляторы в Китае и Сингапуре одобрили рамки обмена данными, которые укрепляют доверие к моделям 'плати, как ездишь'. В результате прогнозируется, что Азиатско-Тихоокеанский регион будет принимать более половины глобальных подписчиков UBI к 2025 году, создавая новые андеррайтинговые мощности и снижая частоту аварий для вовлеченных водителей.[1]Swiss Re Group, "Usage‐Based Insurance to Dominate APAC," swissre.com Страховщики отвечают развертыванием мобильных панелей самообслуживания, которые позволяют пользователям отслеживать баллы вождения, получать вознаграждения и инициировать претензии - все это способствует удержанию и индивидуальному ценообразованию.

Партнерства встроенного страхования OEM ускоряют принятие полисов в Северной Америке

Покупатели автомобилей в США все чаще ожидают бесшовной защиты, встроенной в процесс покупки автомобиля, при этом 60% заявляют о предпочтении подключенных услуг, включающих страхование. Партнерства, такие как Rivian-Nationwide, Toyota-Farmers и Root-Hyundai, интегрируют выпуск полисов в дилерские или онлайн-потоки оформления заказа, сокращая циклы принятия решений и повышая коэффициенты привязки.[2]Carrier Management, "Consumers Want Connected-Car Insurance," carriermgmt.com Аналитики оценивают, что 20% премий по личному автострахованию могут продаваться как встроенное покрытие к 2030 году, поедая агентские комиссии и заставляя действующих игроков совершенствовать стратегии кросс-продаж, поскольку технология EV смещает ответственность на производителей.

Усиление соблюдения обязательной гражданской ответственности на развивающихся африканских рынках

Регуляторы Африки к югу от Сахары ужесточают контрольные пункты подтверждения страхования и оцифровывают полицейские системы верификации. Правила Кении по страхованию (цифровая сертификация рисков третьих сторон автотранспорта) требуют электронных сертификатов с QR-кодом, в то время как Нигерия расширила штрафы для незастрахованных автомобилистов в 2024 году. Эти меры открывают рост премий в экономиках, где проникновение автострахования остается вдвое меньше глобального среднего значения, а панафриканские группы масштабируют полисы с низкой номинальной стоимостью, поддерживаемые мобильными деньгами, для обслуживания массовых сегментов.

Всплеск логистики электронной коммерции стимулирует спрос на страхование коммерческих автопарков в Южной Америке

Бум онлайн-шопинга в Латинской Америке стимулирует быстрое расширение автопарков среди операторов последней мили. Объем премий для коммерческих фургонов и легких грузовиков ускорился с конца 2023 года, при этом Бразилия, Чили и Аргентина показывают самый сильный рост экспозиции. Специализированные страховщики теперь предоставляют продукты автопарков на основе использования, коучинг водителей в реальном времени и гарантии температуры груза для соответствия соглашениям об уровне обслуживания ритейлеров.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Присяжные решения социальной инфляции, давящие на маржу автоответственности США | -1.8% | Северная Америка | Короткий срок (≤ 2 лет) |

| Инфляция запчастей и труда, повышающая серьезность претензий | -1.1% | Европа и Северная Америка | Средний срок (2-4 года) |

| Законы о конфиденциальности данных, ограничивающие использование телематики | -0.7% | Европа и Северная Америка | Долгий срок (≥ 4 лет) |

| Снижение частоты, вызванное ADAS, размывающее премиальные пулы | -0.9% | Развитые рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Прибыльность сжата социальной инфляцией и ядерными решениями присяжных в автоответственности США

В 2023 году решения присяжных, превышающие 10 млн долл. США, более чем удвоили медианную выплату, подняв её до поразительных 44 млн долл. США. Этот всплеск подчеркивает растущие финансовые последствия судебных разбирательств для корпораций. В то же время адвокаты истцов используют растущий скептицизм общественности к крупным корпорациям для получения этих завышенных урегулирований, усиливая финансовое давление на ответчиков.[3]Insurance Business, "Nuclear Jury Awards Double in Three Years," insurancebusinessmag.com По мере роста серьезности претензий перевозчики ответственности отреагировали повышением своих тарифов. Тем не менее эти повышения премий заставили потребителей искать лучшие предложения и способствовали росту незастрахованного вождения, оказывая давление на рост и представляя вызовы для страхового рынка.

Повышенная инфляция запчастей и труда увеличивает серьезность претензий в Европе

В 2024 году, на фоне трений в цепочке поставок, прайс-листы запчастей OEM выросли, в то время как ремонтные мастерские сообщили о повышении заработной платы на 4,7%. Это повышение заработной платы отражает растущий спрос на квалифицированный труд в ремонтной индустрии. Комбинированные коэффициенты выросли, поскольку средние выплаты по телесным повреждениям третьих лиц выросли на 8%, подчеркивая растущие расходы, связанные со страховыми претензиями. Частота претензий полной потери достигла 22%, обусловленная тем, что расходы на ремонт часто превышают фактическую денежную стоимость старых автомобилей. Этот тренд подчеркивает финансовые вызовы, с которыми сталкиваются как страховщики, так и владельцы автомобилей.

Анализ сегментов

По типу полиса: каско набирает обороты на фоне растущей сложности рисков

Комплексные полисы, которые покрывают собственный ущерб, кражу и суровую погоду, растут с CAGR 11,8% - значительно выше общего рынка автострахования. Водители принимают более широкую защиту, поскольку компоненты ADAS и EV повышают средние счета за ремонт, в то время как финансисты требуют более широкие покрытия для арендованных автомобилей. Обязательная гражданская ответственность остается основополагающей, подкрепляя 40,5% глобальной премии 2024 года, но её относительная доля будет снижаться по мере распространения дискреционных дополнений.

Спрос на комплексное покрытие виден на зрелых рынках, где средняя претензия по столкновениям выросла до 5 992 долл. США в 2022 году. Более высокие франшизы и управление сетью ремонтных мастерских помогают перевозчикам смягчить серьезность, тем не менее размер рынка автострахования, посвященного собственному ущербу, прогнозируется к захвату более половины новых написанных премий к 2028 году. Регулятивная реформа в Индии, поднимающая лимиты ответственности, также подталкивает клиентов к пакетным предложениям, усиливая импульс.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровые платформы разрушают традиционное доминирование агентов

Агенты и брокеры по-прежнему оформили 47,4% глобальных премий в 2024 году благодаря высококонтактным консультативным продажам, особенно для автопарков и дорогих автомобилей. Однако цифровые прямые каналы теперь растут с CAGR 12,6%, движимые мобильными движками котировок, ИИ-чатом и мгновенной привязкой. Примерно 47,4% покупателей использовали онлайн-путешествия в 2024 году, отражая структурный сдвиг в поведении поиска.

Банкострахование сохраняет вес в Латинской Америке и Юго-Восточной Азии, где банковские отношения способствуют доверию. Тем не менее страховщики ускоряют встроенные связи с приложениями для поездок, маркетплейсами и цифровыми выставочными залами OEM. Эти партнерства могут составить 20% премий по личному автострахованию к 2030 году, сокращая расходы на привлечение и перераспределяя долю рынка автострахования в сторону технически подкованных перевозчиков.

По типу транспортного средства: легкие коммерческие транспортные средства ускоряются на буме электронной коммерции

Легковые автомобили обеспечивают основу премии, командуя 72,3% выписанного покрытия в 2024 году. Рост последней мили тем не менее позиционирует легкие коммерческие транспортные средства (LCV) как самого быстрого восходящего игрока с CAGR 8,3%, поскольку ритейлеры обещают доставку в тот же день. Автопарки ищут основанный на телематике коучинг водителей, проактивные предупреждения о техническом обслуживании и агрегированные франшизы для контроля расходов.

Коммерческое автострахование понесло комбинированные коэффициенты, превышающие 100% в 11 из последних 12 лет, побуждая перевозчиков принимать алгоритмическую оценку и детальные баллы использования. Покрытие батарей и трансмиссии для электрических фургонов расширяет сложность рисков, тем не менее премия LCV по-прежнему представляет привлекательные маржи в рынке автострахования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возрасту транспортного средства: подержанные автомобили опережают новые в росте премий

Транспортные средства старше пяти лет генерируют устойчивый рост, расширяясь с CAGR 9,5%, опережая застрахованные стоимости новых автомобилей. Экономическое напряжение и ограничения цепочки поставок подтолкнули покупателей к подержанным автомобилям, побуждая страховщиков создавать многоуровневые планы, обеспечивающие доступность без ущерба для основной защиты. Почти 45% ремонтопригодных претензий исходят от автомобилей старше семи лет, объясняя рекордную частоту полной потери 22%.

Ценообразование для старых автомобилей зависит от дефицита запчастей и завышенного труда, тем не менее модульные дополнения, такие как защита от механических поломок, помогают обеспечить удержание. Коллекционная автомобильная ниша в индустрии автострахования видит, как молодые энтузиасты требуют гибких лимитов пробега и согласованных обновлений стоимости, повышая разнообразие в рынке автострахования.

Географический анализ

Северная Америка сгенерировала 34,1% глобальной премии в 2024 году, закрепленная высоким уровнем автовладения на душу населения и строгими статутами обязательного страхования. Сегмент США понес 53 млрд долл. США убытков по андеррайтингу в 2022-2023 годах, побуждая к повышению тарифов в среднем на 14,3%, самому высокому за 15 лет. Восстановление прибыли ожидается к 2025 году, поскольку перевозчики внедряют телематику, усовершенствованную автоматизацию претензий и калиброванное ценообразование для смягчения инфляции расходов. Лидерство на рынке остается концентрированным, при этом пятерка лучших авторов удерживает 60% премии.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый CAGR 10,4% до 2030 года. Расширяющиеся средние классы, либерализованные режимы автотарифов и проникновение смартфонов стимулируют принятие телематики. Китай, Япония и Индия возглавляют масштаб, тем не менее рост Юго-Восточной Азии опережает, поскольку регуляторы поддерживают модели 'плати, как ездишь' и микродлительные покрытия. Регион, вероятно, превысит 50% глобальных подписчиков UBI к 2025 году, разрушая устаревшие ценовые пулы.

Европа сохраняет глубокие премиальные пулы, особенно в Германии, Великобритании и Франции. Страховщики сталкиваются с 23% инфляцией в автомобильном CPI и должны учитывать сложность ремонта EV и трения цепочки поставок в прогнозах убытков. Объем премий в Великобритании прогнозируется к росту с 23,89 млрд долл. США в 2024 году до 31,65 млрд долл. США к 2030 году с CAGR 4,8%. Панъевропейские перевозчики ускоряют экосистемные партнерства для обеспечения батарей, зарядных устройств и программного обеспечения LiDAR.

Латинская Америка показывает прогноз реального роста 3,9% на 2025 год, поддерживаемый реформами открытого страхования и расширением коммерческих автопарков. Реструктуризация Generali в Бразилии восстановила прибыльность, подчеркивая аппетит к дисциплинированному отбору рисков и аналитике данных. Открытая архитектура может сократить расходы на привлечение и диверсифицировать выбор, расширяя рынок автострахования.

Африка показывает скрытый потенциал роста, поскольку соблюдение обязательной гражданской ответственности ужесточается. Мобильные деньги и цифровые сертификаты упрощают сбор премий, обещая сузить разрыв в защите. Южноафриканские страховщики увеличивают буферы ликвидности для выдерживания макроволатильности при захвате инкрементального спроса от водителей совместных поездок.

Конкурентная среда

Конкуренция ужесточается, поскольку телематика, ИИ и встроенное распространение размывают традиционные границы. На рынке автострахования США State Farm, Progressive, Geico, Allstate и USAA совместно удерживают большинство долей, указывая на умеренную концентрацию. Эти действующие игроки вкладывают капитал в машинное обучение андеррайтинга и цифровые претензии для сохранения преимуществ масштаба.

Европейские мультилинейные гиганты Allianz и Zurich инвестировали в продукты, специфичные для EV, и экосистемы подключенных автомобилей, в то время как AXA пилотировал параметрическое покрытие деградации батарей на 2025 год. Азиатские тяжеловесы Ping An и CPIC используют обширные агентские сети, слитые с функциональностью супер-приложений, для апселла микропродуктов придорожной помощи. Страховые технологические челленджеры, такие как Root и Lemonade, нацелены на молодые демографические группы с премиями, связанными с использованием, и почти мгновенным урегулированием, оказывая давление на традиционную экономику привлечения.

Стратегические партнерства распространяются среди OEM, встраивают покрытие при оформлении заказа, приложения для поездок брокерируют микрополисы за поездку, а перестраховщики поддерживают параметрические кибер-компоненты. Перевозчики, которые владеют детальными телематическими данными, передовыми аналитическими конвейерами и готовым к API распространением, консолидируют позиционирование на рынке автострахования в течение десятилетия.

Лидеры глобальной индустрии автострахования

-

Allianz SE

-

Ping An Insurance

-

State Farm Mutual Automobile Insurance Co.

-

AXA SA

-

Zurich Insurance Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Allianz SE расширила свою платформу претензий ИИ-страхового копилота на 15 дополнительных рынков после сокращения времени цикла на 40% и увеличения удовлетворенности клиентов на 25%.

- Апрель 2025: Root Insurance заключила партнерство с Hyundai Capital America для встраивания полисов в точку финансирования, обращая предыдущие убытки с 30,9 млн долл. США чистого дохода в 2024 году.

- Март 2025: AXA представила специализированное страхование EV для Европы, покрывающее уязвимости батарей, зарядного устройства и программного обеспечения.

- Февраль 2025: Ping An представила основанный на телематике автополис, который оценивает в реальном времени и привлек 2 миллиона пользователей в первый месяц.

- Декабрь 2024: Progressive запустила специализированное покрытие для автопарков доставки электронной коммерции с интегрированной телематикой.

- Октябрь 2024: Tokio Marine приобрела ИИ-страховую технологию рисков автопарков для повышения точности андеррайтинга в Северной Америке.

Охват отчета по глобальному рынку автострахования

Автострахование обозначает страхование автомобилей, грузовиков, мотоциклов или любых других дорожных транспортных средств, которое обеспечивает финансовую защиту от физического ущерба или травм, возникающих в результате дорожно-транспортных происшествий, и от ответственности, которая также может возникнуть в результате инцидентов с участием транспортного средства. Глобальный рынок автострахования может быть сегментирован по пользователям; (личное автострахование и коммерческое автострахование), по типу полиса; (страхование гражданской ответственности третьих лиц, страхование третьих лиц, пожара и кражи автомобилей и комплексное автострахование), и по географии: Европа; (Германия, Великобритания, Франция, Швейцария, остальная Европа), Северная Америка; (США, Канада), Южная Америка; (Бразилия, Аргентина), APAC; (Китай, Индия, Япония, Южная Корея, Индонезия, остальная APAC), MENA; (ОАЭ, Саудовская Аравия, Ливан, остальная Северная Африка). Отчет также предлагает полный фоновый анализ глобального рынка автострахования, включая анализ и прогноз размера рынка, сегментов рынка, отраслевых трендов, основных игроков и драйверов роста.

| Обязательное страхование гражданской ответственности |

| Каско |

| Покрытие столкновений |

| Защита от телесных повреждений |

| Страховые агенты / брокеры |

| Прямые продажи / цифровые |

| Банкострахование |

| Встроенные / платформенные партнерства |

| Агрегаторы и порталы сравнения |

| Легковые автомобили |

| Двухколесные транспортные средства |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Новые транспортные средства (< 5 лет) |

| Подержанные транспортные средства (> 5 лет) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| Северные страны (Швеция, Норвегия, Дания, Финляндия) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Юго-Восточная Азия | |

| Индонезия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток |

| По типу полиса | Обязательное страхование гражданской ответственности | |

| Каско | ||

| Покрытие столкновений | ||

| Защита от телесных повреждений | ||

| По каналу распространения | Страховые агенты / брокеры | |

| Прямые продажи / цифровые | ||

| Банкострахование | ||

| Встроенные / платформенные партнерства | ||

| Агрегаторы и порталы сравнения | ||

| По типу транспортного средства | Легковые автомобили | |

| Двухколесные транспортные средства | ||

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По возрасту транспортного средства | Новые транспортные средства (< 5 лет) | |

| Подержанные транспортные средства (> 5 лет) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| Северные страны (Швеция, Норвегия, Дания, Финляндия) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Юго-Восточная Азия | ||

| Индонезия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка автострахования?

Глобальный рынок автострахования стоит 2,13 трлн долл. США в 2025 году и прогнозируется к достижению 2,95 трлн долл. США к 2030 году с CAGR 6,7%.

Какой тип полиса растет быстрее всего?

Каско лидирует в росте с CAGR 11,8%, поскольку водители ищут более широкую защиту для высокотехнологичных транспортных средств и ущерба, связанного с климатом.

Почему легкие коммерческие транспортные средства привлекают больше премий?

Спрос логистики электронной коммерции на доставку последней мили подталкивает страхование легких коммерческих транспортных средств к росту с CAGR 8,3% до 2030 года.

Как ИИ меняет претензии автострахования?

ИИ-автоматизация сокращает время циклов претензий до 90% и достигает точности обнаружения мошенничества выше 95%, снижая расходы и улучшая клиентский опыт.

Какой регион будет расти быстрее всего до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 10,4% благодаря растущему автовладению, поддерживающему регулированию и быстрому принятию продуктов на основе телематики.

Последнее обновление страницы: