Размер и доля рынка страхования жизни и общего страхования Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

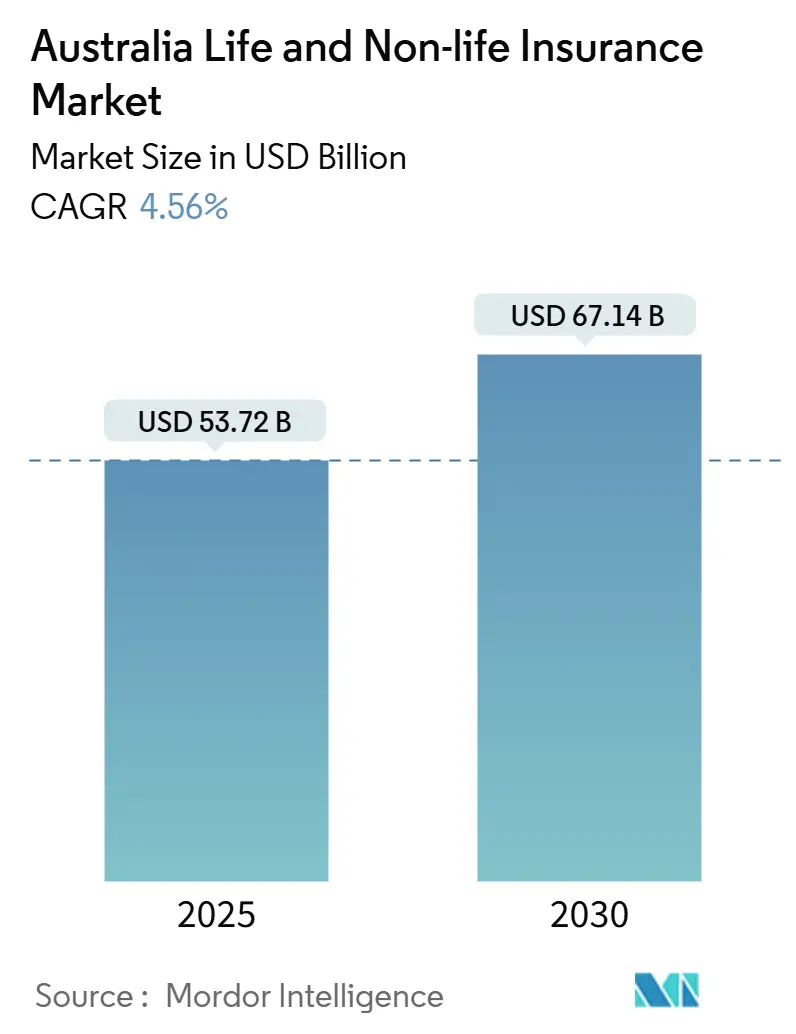

| Размер Рынка (2025) | 53.72 Миллиардов долларов США |

| Размер Рынка (2030) | 67.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.56% CAGR |

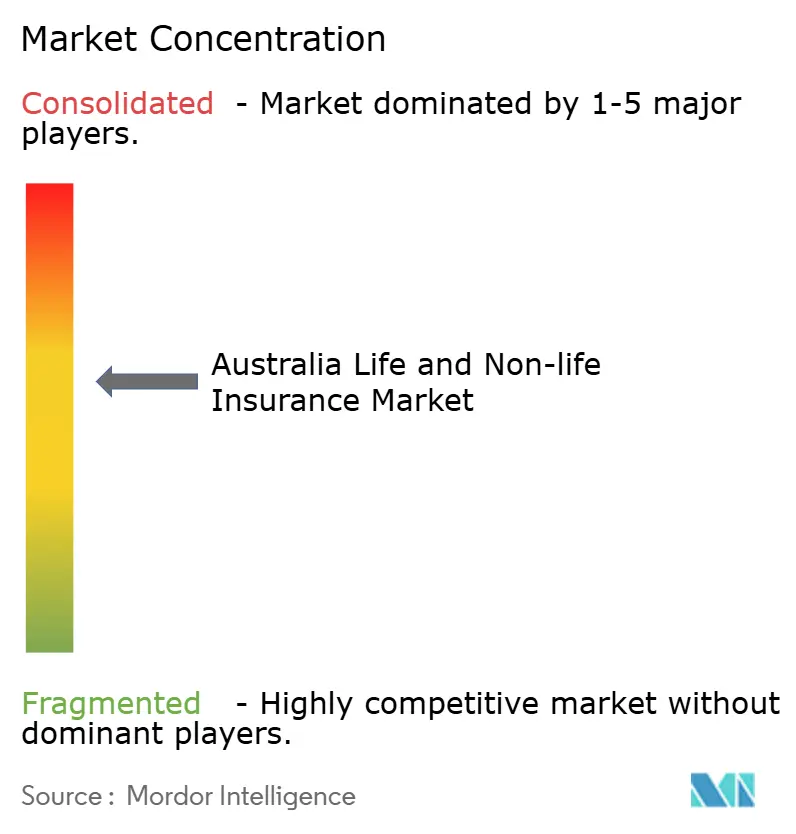

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования Австралии от Mordor Intelligence

Рынок страхования жизни и общего страхования Австралии достиг 53,72 млрд долларов США в 2025 году, и прогнозируется его расширение до 67,14 млрд долларов США к 2030 году, демонстрируя стабильный среднегодовой темп роста 4,56%. Рост продолжается несмотря на более высокие потери от катастроф, снижение доходности инвестиций и расходы на соответствие требованиям после Королевской комиссии, поскольку страховщики цифровизируют основные системы, встраивают покрытие в повседневные транзакции и совершенствуют ценообразование климатических рисков. Обязательные автомобильные полисы, страхование жизни, связанное с пенсионными накоплениями, и растущая осведомленность корпоративных рисков поддерживают объемы премий, в то время как андеррайтинг с использованием генеративного ИИ и аналитика катастроф в реальном времени защищают маржу.

Ключевые выводы отчета

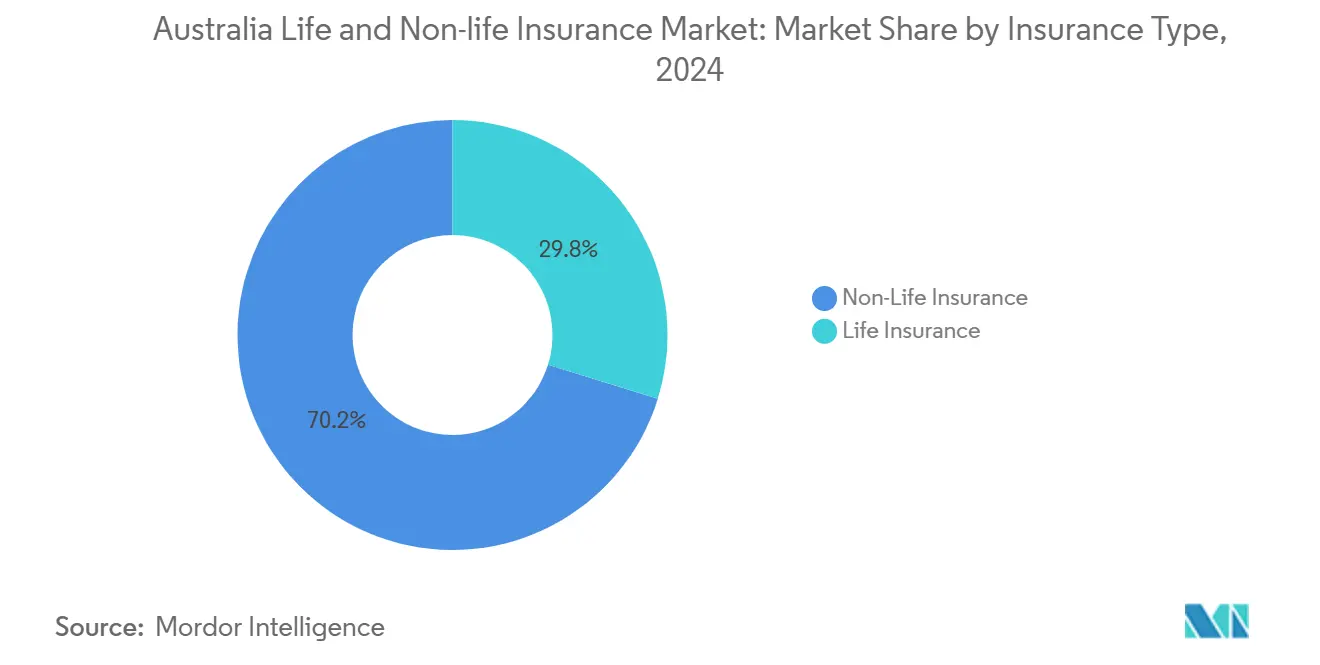

- По типу страхования продукты общего страхования занимали 70,2% выручки рынка страхования жизни и общего страхования Австралии в 2024 году; групповое страхование жизни при поддержке обязательных пенсионных фондов расширяется со среднегодовым темпом роста 5,90%.

- По каналу распределения брокеры захватили 35,6% доли рынка страхования жизни и общего страхования Австралии в 2024 году, тогда как цифровые платформы развиваются быстрее всего со среднегодовым темпом роста 4,67%.

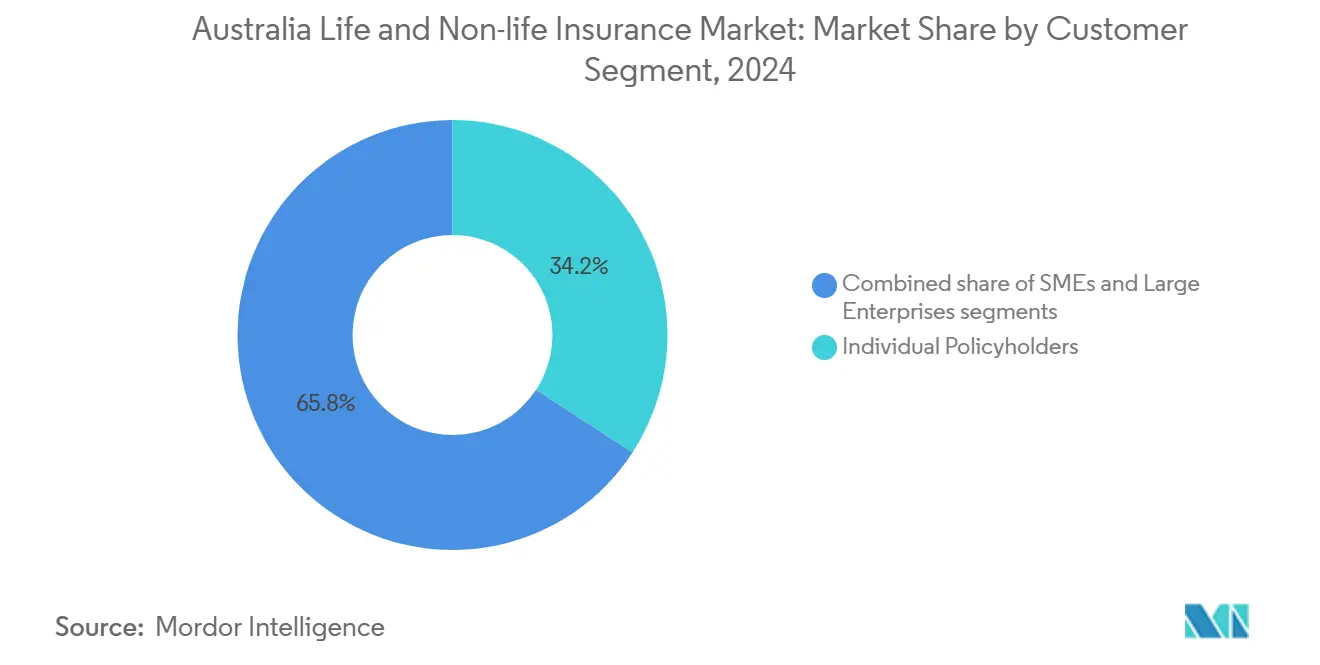

- По сегменту клиентов крупные предприятия продемонстрировали среднегодовой темп роста 5,6% до 2030 года, опережая рост индивидуальных страхователей. При этом индивидуальные страхователи внесли 34,2% рынка.

- По частоте уплаты премий контракты с единовременной премией составили 28,7% размера рынка страхования жизни и общего страхования Австралии в 2024 году, в то время как регулярные премии показали рост 4,6% в прогнозном периоде.

- По регионам Новый Южный Уэльс сгенерировал 34,8% общих премий в 2024 году, в то время как прогнозируется рост Виктории со среднегодовым темпом роста 5,43% к 2030 году.

Тенденции и аналитика рынка страхования жизни и общего страхования Австралии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Старение населения и дефицит пенсионных накоплений | +1.2% | Национальный, наиболее выражен в Новом Южном Уэльсе и Виктории | Долгосрочный (≥ 4 лет) |

| Катастрофы, связанные с климатом, повышают востребованность общего страхования | +0.8% | Национальный, острый в Квинсленде и Новом Южном Уэльсе | Среднесрочный (2-4 года) |

| Реформа пенсионных накоплений повышает групповое страхование жизни | +0.9% | Национальный | Среднесрочный (2-4 года) |

| Встроенное страхование через финтех-экосистемы | +0.6% | Городские центры расширяются на региональные области | Краткосрочный (≤ 2 лет) |

| Параметрическое микрострахование для сельских и агросегментов | +0.4% | Сельская Австралия, Квинсленд, Западная Австралия | Долгосрочный (≥ 4 лет) |

| Андеррайтинг на основе ИИ и персонализированные продукты | +0.7% | Национальный, раннее внедрение в крупных городах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Старение населения и дефицит пенсионных накоплений

Когорта австралийцев старше 65 лет растет на 3,2% в год до 2030 года, увеличивая риски долголетия и расходов на здравоохранение. Исследования TAL показывают, что 62% пред-пенсионеров чувствуют себя финансово неготовыми к пенсии, усиливая спрос на продукты страхования жизни, травм и финансирования ухода за престарелыми[1]TAL Services Limited, "Австралийцы и готовность к пенсии Отчет 2024," tal.com.au. Балансы пенсионных накоплений создают закрытый канал распределения для групповых полисов, которые автоматически регистрируют участников и упрощают андеррайтинг. Игроки накладывают райдеры когнитивного снижения, денежные выплаты долгосрочного ухода и функции аннуитетного типа, позиционируя рынок страхования жизни и общего страхования Австралии как краеугольный камень планирования пост-пенсионного дохода. Инструменты цифрового взаимодействия побуждают к пересмотру полисов вокруг юбилейных дней рождения, снижая коэффициенты прекращения и расширяя покрытие среди пенсионеров. В долгосрочной перспективе благоприятная демография добавляет примерно 1,2 процентных пункта к прогнозируемому среднегодовому темпу роста, компенсируя сжатие маржи от низкой доходности.

Катастрофы, связанные с климатом, повышают востребованность общего страхования

Интенсивность стихийных бедствий усилилась; Suncorp поглотил 756 млн долларов США расходов на опасности в течение фискального 2024 года, значительно превышая допустимые пределы[2]Suncorp Group, "Презентация для инвесторов за финансовый год 24," suncorpgroup.com.au. Резервный банк предупреждает, что 4% жилищ не застрахованы, а 7% застрахованы недостаточно, побуждая регуляторов освещать пробелы в доступности климата. Страховщики теперь сочетают радары реального времени, IoT-сенсоры и моделирование града на уровне пригородов для ценообразования рисков домохозяйств по типу крыши и высоте. Параметрические покрытия циклонов выплачивают в течение дней, используя триггеры скорости ветра, восстанавливая доверие в высокорисковых регионах и поддерживая базу премий рынка страхования жизни и общего страхования Австралии. Перестраховщики вознаграждают управляемое данными смягчение более низкими удержаниями, высвобождая капитал для роста в направлениях страт, МСП и сельскохозяйственных линий. Драйвер способствует расчетному повышению среднегодового темпа роста рынка на 0,8 процентных пункта до 2030 года.

Реформа пенсионных накоплений повышает групповое страхование жизни

Парламентские поправки требуют, чтобы покрытие жизни и полной и постоянной нетрудоспособности по умолчанию отражало зарплату и возраст участников, расширяя застрахованные суммы по 16 миллионам счетов пенсионных фондов. Выбор AMP компании TAL в качестве партнера по умолчанию направляет миллионы участников в единый цифровой портал претензий[3]AMP Ltd., "TAL назначена партнером страхования по умолчанию," amp.com.au. Масштаб группового страхования жизни сокращает коэффициенты расходов на участника, позволяя более высокие лимиты выгод без скачков премий, что продвигает рынок страхования жизни и общего страхования Австралии к более стабильным денежным потокам. Упрощенный автоматизированный андеррайтинг устраняет трение вопросов здоровья, повышая проникновение среди младших когорт, которые исторически не имели покрытия. TAL выплатил 2,65 млрд долларов США по претензиям в 2024 году, свидетельствуя о роли сектора в социальной сети безопасности. Реформы добавляют примерно 0,9 процентных пункта к прогнозируемому среднегодовому темпу роста.

Встроенное страхование через финтех-экосистемы

Банки, приложения для вызова такси и платформы 'купи сейчас - плати потом' встраивают защиту при оформлении заказа, сокращая расходы на привлечение до 40% по сравнению с традиционными каналами. Партнерство Commonwealth Bank с Hollard вставляет котировки устройств, автомобилей и путешествий в его мобильное приложение для 7,8 миллионов пользователей. Страховые технологии, такие как Qikio, совместно создают белые лейблы автомобильных полисов с установленными андеррайтерами для захвата чувствительных к цене цифровых аборигенов. Распределение, управляемое API, подает поведенческие данные в двигатели ИИ, улучшая сегментацию рисков и углубляя клиентскую привязанность внутри рынка страхования жизни и общего страхования Австралии. Ранний успех в пакетах расширенных гарантий электроники распространяется на линии личных несчастных случаев и микро-здоровья. Этот механизм продвигает рыночный среднегодовой темп роста на 0,6 процентных пункта в ближайшей перспективе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Низкая доходность при низких процентных ставках давит на прибыльность | -0.7% | Национальный | Среднесрочный (2-4 года) |

| Мошеннические претензии и длительные урегулирования | -0.5% | Национальный, выше в столичных районах | Краткосрочный (≤ 2 лет) |

| Дефицит доверия после Королевской комиссии | -0.4% | Национальный | Долгосрочный (≥ 4 лет) |

| Ограничения конфиденциальности данных на ценообразовании на основе данных о здоровье | -0.3% | Национальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Низкая доходность при низких процентных ставках давит на прибыльность

Доходность 10-летних австралийских государственных облигаций колебалась около 3%, сжимая спреды на устаревших гарантированных портфелях. Страховщики жизни борются за реинвестирование зрелых активов выше пороговых значений соответствия обязательств, разрушая маржи платежеспособности. Облегченные единичные связанные фонды и покрытия только защиты вытесняют традиционные эндаумент-продукты внутри рынка страхования жизни и общего страхования Австралии. Тем не менее, страхователи, гонящиеся за доходностью, обращаются к ETF, сокращая дискреционные распределения сбережений на обертки жизни. Для защиты маржи игроки повышают риск-сборы, перецениваются возобновляемый срочный бизнес и переводят излишки в стратегии частного кредитования, которые добавляют сложность и продлевают циклы утверждения продукта, обрезая рыночный среднегодовой темп роста.

Мошеннические претензии и длительные урегулирования

База данных жалоб ASIC показывает, что средние расследования претензий по страхованию жизни продолжаются 18 месяцев, с отказом в 8% претензий, вызывая внимание СМИ. Повышенное подозрение поднимает ручные расследования, раздувая коэффициенты расходов на 120 базисных пунктов по некоторым линиям. В автомобильном сегменте инсценированные аварии и завышенные котировки на ремонт увеличивают частоту претензий по имуществу, побуждая страховщиков развертывать обнаружение мошенничества на основе ИИ. Однако уставы конфиденциальности ограничивают широту наборов данных, замедляя обучение алгоритмов и продлевая время оценки. Фрустрация клиентов питает коэффициенты прекращения и вмятины в Net Promoter Scores, сбривая примерно 0,5 процентных пункта с среднегодового темпа роста рынка страхования жизни и общего страхования Австралии, пока более быстрые рамки урегулирования не созреют.

Сегментный анализ

По типу страхования: доминирование общего страхования среди переизобретения сектора страхования жизни

Бизнес общего страхования захватил 70,2% рынка страхования жизни и общего страхования Австралии в 2024 году, поскольку обязательные линии третьей стороны автомобилей, имущества и коммерческой ответственности закрепляют премии. Ценообразование, отвечающее катастрофам, позволяет андеррайтерам сбрасывать ставки каждые 12 месяцев, сохраняя маржу андеррайтинга даже при росте волатильности претензий. Размер рынка страхования жизни и общего страхования Австралии для продуктов общего страхования вырос на 6,1% в 2024 году на фоне переоцененных домашних полисов после последовательных наводнений. Перестройка сектора страхования жизни сосредоточена на групповых схемах, которые сбрили 35 базисных пунктов с коэффициентов расходов через масштаб, стимулируя среднегодовой темп роста 5,90%. Претензии по психическому здоровью теперь составляют 18% выплат по страхованию жизни Zurich, побуждая к ограничениям выгод и партнерствам реабилитации на основе стоимости, которые сдерживают серьезность.

Параллельно недавно переименованная Acenda, рожденная из слияния Nippon Life MLC Life и Resolution Life, интегрирует озера данных по 2 миллионам полисов для кросс-продаж райдеров травм и защиты доходов, повышая постоянство внутри рынка страхования жизни и общего страхования Австралии. Перестраховщики, соблазненные прозрачным обменом данными, предлагают квотную долю помощи, которая освобождает внутренний капитал для инновации продукта. В течение прогнозного горизонта ожидается, что общее страхование сохранит свое лидерство, но прогнозируется, что страхование жизни добавит 5,8 млрд долларов США в свежих премиях через гибридные инвестиционно-защитные контракты, которые привлекают накопителей богатства, ищущих защиты от недостатков.

По каналу распределения: цифровая диверсификация бросает вызов гегемонии брокеров

Брокеры занимали 35,6% рынка страхования жизни и общего страхования Австралии в 2024 году, доминируя в сложных коммерческих размещениях, таких как директора и должностные лица или торговый кредит. Глубина отношений, экспертиза заказных формулировок и возможность поддержки претензий держат убыль низкой среди клиентов среднего рынка. Тем не менее, цифровые порталы теперь захватывают 22% премий личных линий и демонстрируют среднегодовой темп роста 4,67%. Чистые коэффициенты расходов прямого канала в среднем составляют 23%, примерно на 600 базисных пунктов ниже автомобильного бизнеса, продаваемого брокерами, привлекая инвестиции страховщиков в самообслуживающие приложения и покрытие на основе использования.

Встроенные банковские услуги, розничные аффилиации и интеграции супер-приложений усиливают сдвиг рынка страхования жизни и общего страхования Австралии. Пилот Commonwealth Bank 2024 года встроил защиту устройств точно в срок в свой API корзины покупок, утроив привлечение по сравнению с направлениями филиалов. Консолидация брокеров противодействует цифровой утечке; приобретение Ardonagh за 1,45 млрд долларов США PSC обеспечивает масштаб, общую аналитику и собственные платформы электронного размещения. Перспективные брокерские дома оснащают консультантов движками советов по рискам на основе ИИ, сплавляя человеческий совет с аналитикой, управляемой данными, для защиты релевантности.

По сегменту клиентов: рост предприятий опережает индивидуальный рынок

Крупные корпорации расширяют премии со среднегодовым темпом роста 5,60%, поскольку требования директоров и должностных лиц, кибер и экологической ответственности растут под более строгими режимами раскрытия информации и ESG. Режим финансовой подотчетности, который начался в марте 2025 года, эскалирует лимиты личного воздействия руководителей, вызывая 12%-й скачок в приобретенных лимитах, что поднимает размер рынка страхования жизни и общего страхования Австралии для коммерческой ответственности. Индивидуальные страхователи все еще представляют 34,2% общих премий; однако растущие затраты на домашнее страхование, выросшие на 10% в год в почтовых кодах, подверженных циклонам, ослабляют коэффициенты возобновления.

МСП сидят между пробелами доступности и осведомленности, особенно в кибере. Платформа Cylo IAG, поддерживаемая мощностью CGU, предлагает пакеты кибер фиксированной цены, которые сокращают формулировки покрытия с 50 до 12 страниц, повышая конверсию среди микро-фирм с 7% до 15%. Индустрия страхования жизни и общего страхования Австралии также пилотирует премии плати-как-растешь, привязанные к полосам доходов, ослабляя стресс денежного потока на стартапы. Эта гранулированная сегментация позволяет андеррайтерам переоценивать ежеквартально, выравнивая воздействие риска с динамичными бизнес-моделями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По частоте уплаты премий: продукты с единовременной премией отражают экономическую неопределенность

Контракты с единовременной премией владели 28,7% рынка страхования жизни и общего страхования Австралии в 2024 году, доля, раздутая пенсионерами, которые предпочитают единовременную определенность при кристаллизации балансов пенсионных накоплений. Наборы продуктов включают планы немедленного выпуска похорон и единовременные покрытия передачи богатства. И наоборот, регулярно-премиальный бизнес демонстрирует среднегодовой темп роста 4,56% на фоне групповой жизни, вычитаемой из заработной платы, и ежемесячно финансируемых автомобильных полисов. Доля рынка страхования жизни и общего страхования Австралии гибридных контрактов, позволяющих страхователям переключаться между годовыми и ежемесячными дебетами без штрафов, поднялась до 6%, сигнализируя о будущем основном принятии.

Двигатель изменений TAL в реальном времени теперь переквотирует изменения частоты менее чем за 10 минут, сбрасывая административное время консультанта на 65%. Стартапы экспериментируют с микро-дебетами, привязанными к пройденным километрам или сожженным калориям, отражая паттерны денежного потока работников гиг-экономики. Страховщики предпочитают повторяющиеся премии для предсказуемого планирования капитала, но они все чаще связывают скидки лояльности для клиентов единовременной премии, чтобы закрепить постоянство при нарастании экономических встречных ветров.

Географический анализ

Новый Южный Уэльс сгенерировал 34,8% премиального пула рынка страхования жизни и общего страхования Австралии в 2024 году, поддерживаемый финансовым кластером Сиднея, 8,2 миллионами жителей и высокими стоимостями недвижимости, которые раздувают застрахованные суммы. Риск прибрежных наводнений принуждает к сложному моделированию катастроф; страховщики используют данные лидарного высотного наблюдения для сегментации рисков улица за улицей, контролируя коэффициенты убытков даже при росте частоты претензий. Плотность коммерческих линий не имеет соперников, с генеральными директорами, покупающими большие лимиты директоров и должностных лиц после введения в действие Режима финансовой подотчетности.

Виктория является самым быстрорастущим штатом, отсчитывая среднегодовой темп роста 5,43% к 2030 году на фоне притоков населения, инфраструктурных мегапроектов и проактивных грантов климатической устойчивости, которые обеспечивают параметрические покрытия. Технологическая экосистема Мельбурна стимулирует привлечение кибер и профессиональных полисов возмещения, в то время как государственно-частные сотрудничества открывают песочницы для прототипов страховых технологий. Государственные регуляторы ускоряют утверждения продуктов, сокращая время выхода на рынок для инновационных покрытий и привлекая притоки капитала, которые увеличивают размер рынка страхования жизни и общего страхования Австралии для специальных линий.

Пояс циклонов Квинсленда толкает премии выше пороговых значений доступности, но он остается жизненно важным узлом роста, поскольку горнодобыча, агробизнес и туризм требуют индивидуальных покрытий. Пилоты индексного страхования урожайности CSIRO предоставляют фермерам быстрые выплаты засухи, иллюстрируя параметрическую инновацию, которая расширяет рынок страхования жизни и общего страхования Австралии в сельских районах. Между тем, государственные скидки для модернизации подъема домов связаны с проверенной страховщиками сертификацией, подталкивая страхователей к поведению снижения рисков и стабилизируя будущие траектории домашних премий.

Конкурентный ландшафт

Пятерка лидеров Австралии - Suncorp, IAG, Allianz Australia, QBE и AIA Group - командуют приблизительно большинством общих подписанных премий, придавая рынку профиль умеренной концентрации. Стратегическая консолидация остается активной; приобретение IAG за 538,7 млн долларов США 90% андеррайтингового плеча RACQ добавляет 819 млн долларов США к его премиальной базе и углубляет проникновение в Квинсленде. Покупка Allianz за 263,3 млн долларов США RAA General Insurance обеспечивает плацдарм в автомобильных и домашних сегментах Южной Австралии.

Технологические инвестиции дифференцируют победителей. Suncorp мигрировал администрирование полисов в облачную сюиту с низким кодом, обеспечивая 48-часовые продуктовые спринты, которые сокращают расходы на ИТ-операции на 22%. Партнерство TAL с Microsoft интегрирует Azure OpenAI Service в триаж претензий, снижая среднее время решения с 28 дней до 4 часов. Страховые технологии, такие как Qikio, CFC и Honey Insurance, привлекают миллениалов с геймифицированным ценообразованием рисков и мгновенной цифровой выдачей, грызя сегменты личных линий, которые долго доминировали действующие компании.

Специальные ниши, такие как кибер, параметрическое сельское хозяйство и страхование жизни, включающее психическое здоровье, остаются фрагментированными; ни один игрок не имеет более 15% доли, создавая восходящий потенциал зеленого поля. Перевозчики культивируют экосистемные альянсы с банками, розничными торговцами и телекоммуникационными компаниями для расширения охвата распределения. Интенсивность соответствия поднимается после Королевской комиссии; страховщики с надежными рамками управления преобразуют надзор в капитал бренда, тогда как меньшие андеррайтеры сталкиваются с эскалацией стоимости обслуживания, подталкивая их к MGA или фронтинговым моделям внутри рынка страхования жизни и общего страхования Австралии.

Лидеры индустрии страхования жизни и общего страхования Австралии

-

Insurance Australia Group (IAG)

-

Suncorp Group

-

QBE Insurance Group

-

Allianz Australia

-

AIA Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Декабрь 2024: Nippon Life объединила MLC Life и Resolution Life Australasia, чтобы сформировать Acenda, новое образование, которое теперь обслуживает 2 миллиона клиентов, предоставляя широкий спектр страхования жизни и финансовых услуг.

- Октябрь 2024: Macquarie создал объект аренды каптива, который агрегирует премии на сумму 1,6 млрд долларов США, предлагая бизнесу инновационное решение управления рисками.

- Июль 2024: TAL вступил в трехлетнее сотрудничество в области генеративного ИИ с Microsoft, стремясь повысить операционную эффективность и клиентский опыт через передовые решения, управляемые ИИ.

- Июль 2024: CFC укрепил свою австралийскую кибер-мощность приобретением Solution Underwriting, укрепляя свою позицию на рынке киберстрахования и расширяя свои продуктовые предложения.

- Июнь 2024: TAL представил котировки изменений в реальном времени для своего продукта Accelerated Protection, позволяя клиентам делать мгновенные настройки полиса с большей гибкостью и удобством.

Область охвата отчета рынка страхования жизни и общего страхования Австралии

Страхование - это контракт, представленный полисом, в котором физическое лицо или организация получает финансовую защиту или возмещение от убытков от страховой компании. Компания объединяет клиентский риск, чтобы сделать платежи более доступными для застрахованного. Австралийский рынок страхования жизни и общего страхования сегментирован по типу страхования и каналу распределения. По типу страхования он сегментирован на страхование жизни и общее страхование. По страхованию жизни он снова подсегментирован на индивидуальное и групповое. По общему страхованию он снова подсегментирован на пожарное, автомобильное, морское, здравоохранение и другие виды общего страхования. По каналу распределения он сегментирован на прямые, агентские, банковские и другие каналы распределения.

Отчет предлагает размер рынка и прогнозы для австралийского рынка страхования жизни и общего страхования в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Страхование жизни | Индивидуальное |

| Групповое | |

| Общее страхование | Пожарное |

| Автомобильное | |

| Морское | |

| Здравоохранение | |

| Другие виды общего страхования |

| Прямое |

| Брокеры |

| Банки |

| Цифровое / онлайн |

| Другие каналы |

| Индивидуальные страхователи |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Регулярная премия |

| Единовременная премия |

| Новый Южный Уэльс |

| Виктория |

| Квинсленд |

| По типу страхования | Страхование жизни | Индивидуальное |

| Групповое | ||

| Общее страхование | Пожарное | |

| Автомобильное | ||

| Морское | ||

| Здравоохранение | ||

| Другие виды общего страхования | ||

| По каналу распределения | Прямое | |

| Брокеры | ||

| Банки | ||

| Цифровое / онлайн | ||

| Другие каналы | ||

| По сегменту клиентов | Индивидуальные страхователи | |

| Малые и средние предприятия (МСП) | ||

| Крупные предприятия | ||

| По частоте уплаты премий | Регулярная премия | |

| Единовременная премия | ||

| По региону | Новый Южный Уэльс | |

| Виктория | ||

| Квинсленд | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый размер рынка страхования жизни и общего страхования Австралии к 2030 году?

Прогнозируется достижение 67,14 млрд долларов США.

Какой сегмент растет быстрее всего на рынке?

Групповое страхование жизни, поддерживаемое реформами пенсионных накоплений, расширяется со среднегодовым темпом роста 5,90%.

Как цифровые каналы изменяют распределение?

Онлайн и встроенные платформы демонстрируют среднегодовой темп роста 4,67%, сокращая расходы на привлечение и предоставляя персонализированные предложения в точке потребности.

Какие технологии используют страховщики для управления климатическими рисками?

Моделирование града в реальном времени, IoT-сенсоры и параметрические триггеры обеспечивают динамическое ценообразование и более быстрые выплаты катастроф.

Как низкие проценты влияют на страховщиков жизни?

Приглушенная доходность облигаций сжимает инвестиционные спреды на гарантированных продуктах, побуждая к сдвигу в сторону единично-связанных и только защитных предложений.

Последнее обновление страницы: