Размер и доля рынка медицинского страхования и страхования здоровья Соединенного Королевства

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

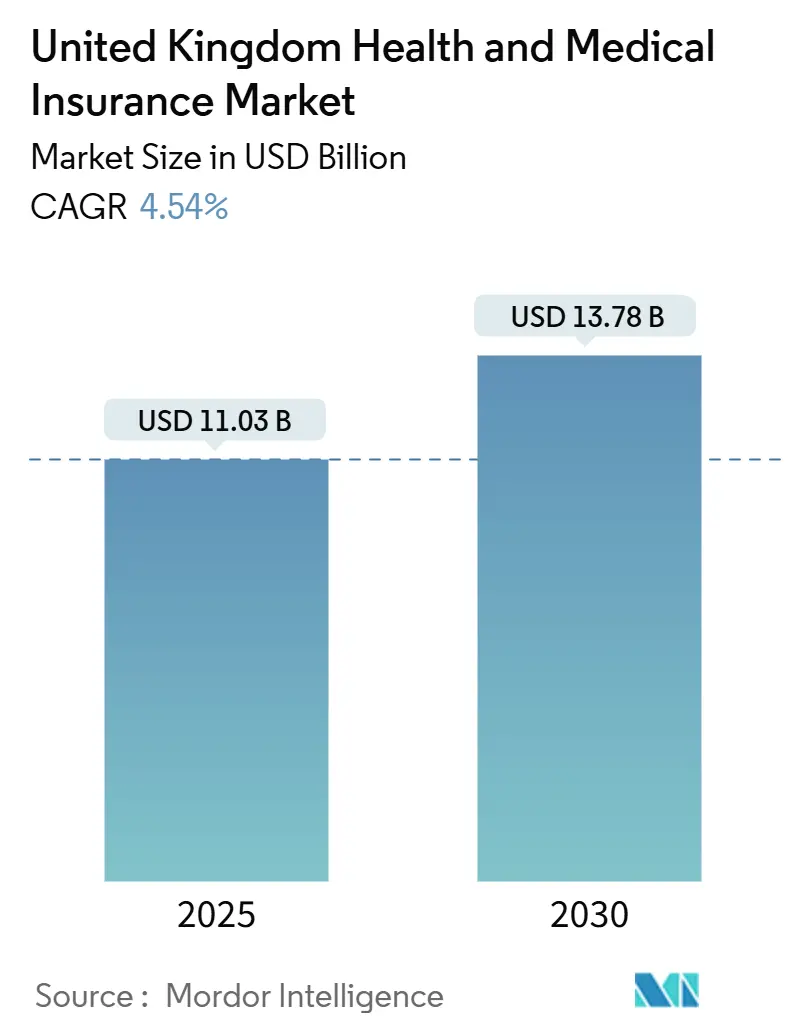

| Размер Рынка (2025) | 11.03 Миллиардов долларов США |

| Размер Рынка (2030) | 13.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.54% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинского страхования и страхования здоровья Соединенного Королевства от Mordor Intelligence

Рынок медицинского страхования и страхования здоровья Соединенного Королевства составил 11,03 млрд долл. США в 2025 году и, по прогнозам, достигнет 13,78 млрд долл. США к 2030 году, демонстрируя CAGR 4,54%, что свидетельствует о стабильном прогрессе несмотря на экономические трудности. Постоянные задержки Национальной службы здравоохранения (НСЗ) изменили поведение пациентов, направив рекордное количество людей к частному покрытию, поскольку многие домохозяйства принимают самофинансируемое лечение как новую норму. Работодатели усиливают эту тенденцию, расширяя льготы по здравоохранению для привлечения и удержания молодых сотрудников, в то время как цифровые платформы снижают трения при покупке и расширяют охват распространения. Рынок медицинского страхования и страхования здоровья Соединенного Королевства также выигрывает от стареющего населения, что повышает риск хронических заболеваний, и от схем удержания заработной платы работодателя, которые обеспечивают налогово-эффективный доступ к частному покрытию.

Ключевые выводы отчета

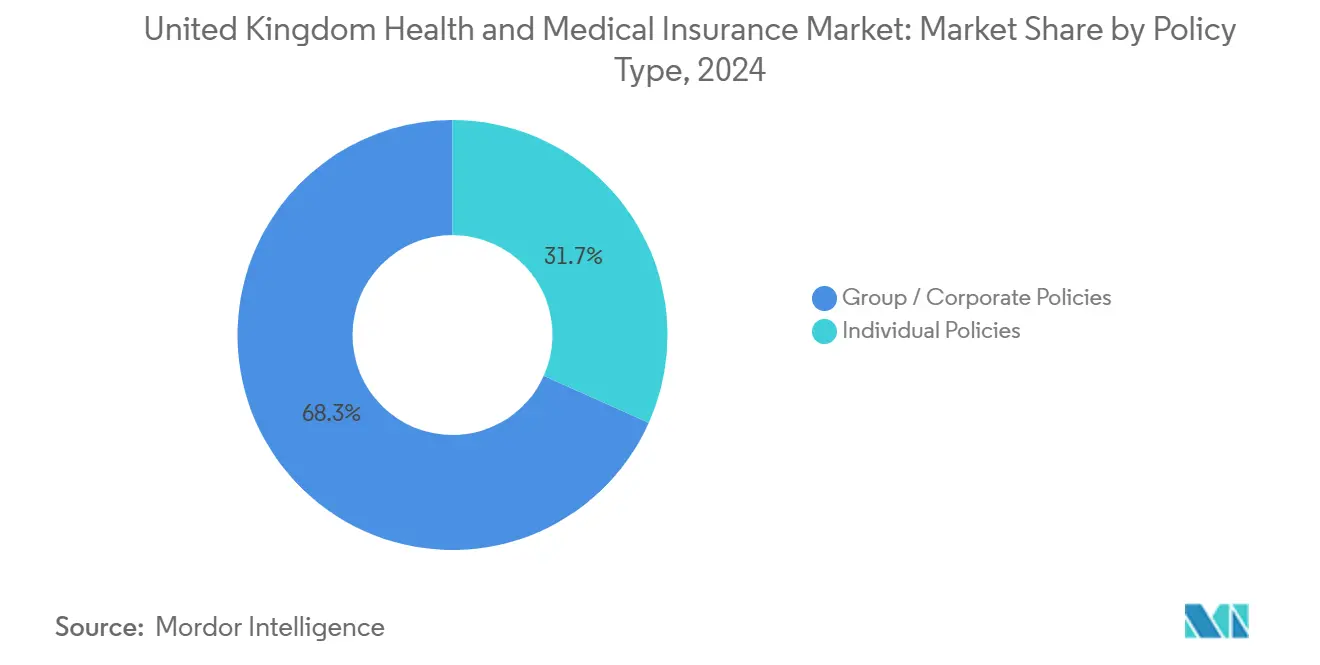

- По типу полиса групповые и корпоративные схемы лидировали с 68,3% доли рынка медицинского страхования и страхования здоровья Соединенного Королевства в 2024 году; прогнозируется расширение индивидуальных полисов с CAGR 6,50% к 2030 году.

- По покрытию комплексные планы стационарного и амбулаторного лечения составили 60,1% размера рынка медицинского страхования и страхования здоровья Соединенного Королевства в 2024 году, при этом планы компенсации расходов на здравоохранение показывают самый быстрый рост с CAGR 7,20% до 2030 года.

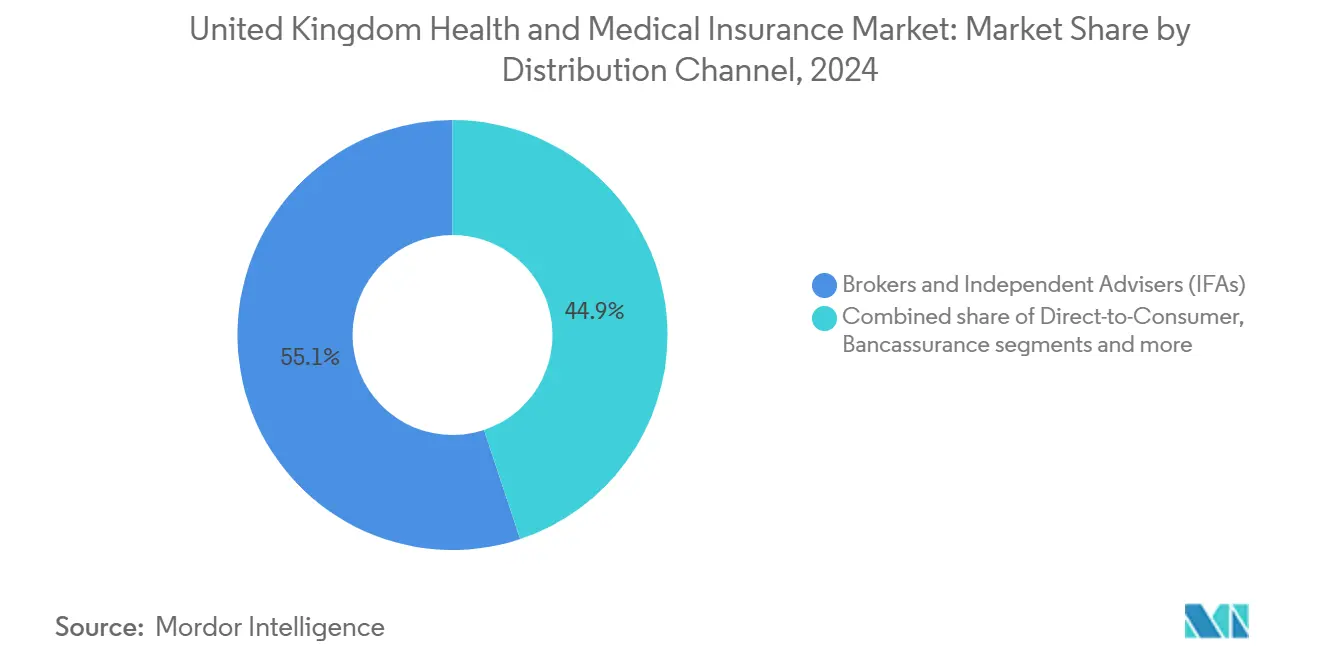

- По каналу распространения брокеры и независимые финансовые консультанты занимали 55,1% доли рынка медицинского страхования и страхования здоровья Соединенного Королевства в 2024 году; онлайн-агрегаторы и страховые технологии показывают самый высокий прогнозируемый CAGR 8,10% к 2030 году.

- По конечному пользователю крупные корпорации представляли 46,8% спроса в 2024 году, однако сегмент частных лиц и семей демонстрирует самый высокий CAGR 6,90% к 2030 году.

- По регионам Англия занимала 84,1% рынка медицинского страхования и страхования здоровья Соединенного Королевства в 2024 году, при этом Северная Ирландия является самым быстрорастущим регионом с CAGR 5,10% к 2030 году.

Тенденции и инсайты рынка медицинского страхования и страхования здоровья Соединенного Королевства

Анализ влияния драйверов

| Драйвер | ( ~ ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Затянувшиеся очереди НСЗ | +1.8% | Англия, Уэльс, Шотландия, переход в Северную Ирландию | Средний срок (2-4 года) |

| Расширение льгот, спонсируемых работодателем | +1.2% | Городские центры Англии и Шотландии | Короткий срок (≤ 2 лет) |

| Стареющее население и бремя хронических заболеваний | +0.9% | Англия и Уэльс | Долгий срок (≥ 4 лет) |

| Быстрое внедрение цифрового администрирования полисов | +0.6% | Технологические хабы Англии и Шотландии | Короткий срок (≤ 2 лет) |

| Схемы удержания заработной платы ЧМС | +0.4% | Корпорации Англии и Шотландии | Средний срок (2-4 года) |

| Сети виртуальных терапевтов как привратники | +0.3% | Крупные городские районы Великобритании | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Затянувшиеся очереди НСЗ, подстегивающие спрос на частное медицинское страхование

В 2024 году очереди НСЗ выросли до 7,6 млн случаев, значительно превысив докризисные уровни. Эта затянувшаяся нагрузка на государственные медицинские услуги побудила домохозяйства искать более быстрые варианты лечения через частных поставщиков медицинских услуг[1]Denis Campbell, "NHS backlog hits record 7.6 million," The Guardian, theguardian.com. В первые три квартала 2024 года госпитализация в частные больницы выросла на 7%, при этом лечение, финансируемое страхованием, приблизилось к рекордным уровням. Одновременно НСЗ выделила 3,5 млрд фунтов на аутсорсинговые процедуры, подчеркивая растущую зависимость от частного сектора для смягчения очередей и решения проблем мощности. Ярким примером этой тенденции являются операции по катаракте: 60% теперь выполняются в частных клиниках, что значительно больше по сравнению с всего 24% пять лет назад. Этот сдвиг подчеркивает структурную трансформацию оказания медицинской помощи и отражает надежный и растущий спрос на медицинское страхование и страхование здоровья в Великобритании, поскольку частные лица и учреждения все чаще обращаются к частным решениям для устранения пробелов в государственных медицинских услугах.

Расширение спонсируемых работодателем льгот по здравоохранению после COVID-19

В Великобритании произошел значительный сдвиг: 95% работодателей теперь уделяют приоритет благополучию рабочей силы, заметный рост с 70% в 2020 году. Эта приверженность привела к расширению предложений частного медицинского страхования, отражая более широкое признание важности здоровья сотрудников[2]Aon UK, "2025 employer health & benefits survey," aon.com. Для сотрудников поколения Z и миллениалов медицинское покрытие стало первостепенным критерием трудоустройства. Фактически, 71% этих молодых работников выражают нежелание менять работу, если такие льготы будут отменены, подчеркивая критическую роль льгот по здравоохранению в удержании талантов. Лидируя в этом направлении, компании финансовых услуг были в авангарде, с 81% усиливающих льготы по здравоохранению в 2024 году. Их улучшения включают дополнительную поддержку психического здоровья, более длинный отпуск по беременности и родам и другие инициативы, направленные на удовлетворение разнообразных потребностей сотрудников. Работодатели предлагают эти льготы не только из доброй воли; они приводят ощутимые результаты, хвастаясь приростом производительности в 4,70 фунта на каждый 1 фунт, направленный на инициативы психического здоровья. Такие тенденции подчеркивают растущий корпоративный спрос и укрепляют рынок медицинского страхования и страхования здоровья Великобритании как ключевой инструмент для вознаграждения сотрудников и организационного успеха.

Стареющее население и распространенность хронических заболеваний

В Великобритании хронические состояния затрагивают половину всех взрослых, вызывая всплеск страховых выплат и побуждая страховщиков создавать индивидуальное покрытие для удовлетворения развивающихся потребностей. В 2024 году уровень отсутствия сотрудников достиг десятилетнего пика в 4%, в основном из-за проблем с психическим здоровьем и опорно-двигательным аппаратом[3]Willis Towers Watson, "UK absence survey 2024," wtwco.com. Эта тенденция побудила работодателей приоритизировать стратегии раннего вмешательства, такие как программы благополучия и инициативы профилактического ухода, чтобы смягчить потери производительности. Расширение продуктовой линейки Blueberry Life в 2024 году иллюстрирует, как специализированные страховые дополнения для диабета, гипертонии и высокого холестерина расширяют инклюзивность и также облегчают препятствия андеррайтинга, делая страхование более доступным для более широкого населения. Поскольку Великобритания переживает демографический сдвиг, спрос на медицинское страхование и страхование здоровья остается устойчивым, движимый стареющим населением и растущей распространенностью хронических заболеваний. Этот устойчивый спрос подчеркивает настоятельную необходимость для страховщиков внедрить эффективные стратегии управления затратами, продолжая при этом инновировать свои предложения для решения возникающих проблем здравоохранения.

Быстрое внедрение цифрового администрирования полисов на основе приложений

В Великобритании 89% страховщиков приняли сквозные цифровые процессы, сокращая выдачу полисов до минут и снижая сервисные расходы до 50%[4]EXL Service, "Digital transformation in UK health insurance 2025," exlservice.com. Этот переход к цифровизации значительно повысил операционную эффективность и удовлетворенность клиентов. Глобальное приложение благополучия AXA 2024 года предлагает участникам круглосуточный многоязычный доступ к 450 врачам, беспрепятственную подачу претензий и индивидуальное наставничество, обеспечивая целостный подход к управлению здоровьем. Между тем, Comparing the Market использовал генеративный ИИ для повышения точности котировок, теперь обрабатывая более 5 миллионов поисков медицинского страхования ежегодно. Используя передовые технологии, эти цифровые платформы расширяют свой охват и привлекают технически подкованную клиентуру, стимулируя рост нового бизнеса и способствуя инновациям в секторе медицинского страхования и страхования здоровья Соединенного Королевства.

Анализ влияния ограничений

| Ограничение | ( ~ ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Инфляция премий, опережающая рост заработной платы | -1.1% | Городские центры Англии и Уэльса | Короткий срок (≤ 2 лет) |

| Консолидация рынка, снижающая потребительский выбор | -0.7% | Англия, Шотландия, Уэльс | Средний срок (2-4 года) |

| Перспективные реформы НСЗ, снижающие потребность в ЧМС | -0.5% | Общебританские политические центры | Средний срок (2-4 года) |

| Ограничения конфиденциальности данных на носимый андеррайтинг | -0.3% | Технологически развитые регионы | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инфляция премий, опережающая рост заработной платы

В последнем политическом цикле премии медицинского страхования в Великобритании выросли двузначными темпами, значительно опережая средний рост заработной платы в 6% и оказывая существенное давление на доступность для потребителей. Более широкие страховые тенденции дают предостерегающий ориентир: премии автострахования испытали резкий рост на 25% в 2024 году, следуя за ростом на 12% в предыдущем году. В то же время страхование жилья столкнулось с растущими проблемами, с комбинированными коэффициентами, достигающими 118%, что привело к дальнейшему росту премий для компенсации убытков. Хотя некоторые страховщики сообщили о замедлении инфляции претензий из-за достижений в автоматизации и эффективности процессов, постоянный разрыв между затратами и доходами остается значительным барьером. Этот разрыв продолжает ограничивать приобретение новых полисов, тем самым сдерживая импульс роста в секторе медицинского страхования и страхования здоровья Соединенного Королевства, который уже борется с проблемами доступности и конкурентным давлением.

Консолидация рынка, снижающая потребительский выбор

Aviva готовится приобрести Direct Line за солидные 4,7 млрд долл. США, ход, который сопровождается значительной оговоркой: сокращением 2300 рабочих мест. Это приобретение подчеркивает растущую тенденцию слияний и поглощений в страховой индустрии, поскольку компании стремятся консолидировать свои рыночные позиции и достичь операционной эффективности. Между тем, консолидации брокеров дополнительно ограничивают консультационные варианты, о чем свидетельствует приобретение Drewberry компанией Brown & Brown в 2024 году. Такие объединения перестраивают конкурентный ландшафт, сокращая количество независимых консультационных фирм, доступных потребителям. Хотя регуляторы одобрили слияние AXA PPP-Simplyhealth, Управление по конкуренции и рынкам остается бдительным, внимательно мониторя потенциальные риски концентрации, которые могут возникнуть в результате таких сделок. С меньшим количеством игроков на рынке возникает нависшая угроза: ослабленное ценовое давление и сниженное разнообразие продуктов, что в конечном итоге может поставить под угрозу ценность для клиентов в секторе медицинского страхования и страхования здоровья Соединенного Королевства. Эта развивающаяся рыночная динамика подчеркивает необходимость регуляторного надзора для обеспечения справедливой конкуренции и защиты интересов потребителей.

Сегментный анализ

По типу полиса: Схемы работодателя поддерживают объем, в то время как индивидуальное покрытие ускоряется.

Групповые и корпоративные полисы генерировали 68,3% рынка медицинского страхования и страхования здоровья Соединенного Королевства в 2024 году. Это доминирование, особенно выраженное среди крупных игроков в финансовых услугах, технологиях и профессиональных услугах, поддерживается экономией на масштабе, налоговой эффективностью и повышенными ожиданиями благополучия. Эти полисы особенно привлекательны для работодателей, поскольку они помогают повысить удовлетворенность сотрудников, улучшить показатели удержания и соответствовать корпоративным инициативам благополучия. Хотя прогнозируется рост этого сегмента с CAGR 3,9%, он слегка отстает от общего рынка, поскольку проникновение приближается к насыщению среди первоклассной рабочей силы. Однако возможности все еще могут существовать в средних предприятиях и развивающихся отраслях, стремящихся принять аналогичные льготы.

Индивидуальные полисы представляют 31,6% объема премий, но развиваются с CAGR 6,50% к 2030 году, поскольку затянувшиеся задержки НСЗ нормализуют культуру самооплаты среди домохозяйств. Схемы удержания заработной платы, прямые цифровые каналы к потребителю и модульные дополнения, такие как кошельки психического здоровья, делают индивидуальные продукты более достижимыми для лиц со средним доходом. Страховщики используют вознаграждения, основанные на образе жизни и носимых устройствах, для углубления вовлечения и управления рисками, в то время как бренды-челленджеры нацелены на работников гиг-экономики через подписочные месячные планы. Конвергенция корпоративных схем и портативных индивидуальных вариантов создает пространство для гибридных предложений, которые позволяют сотрудникам брать субсидируемое работодателем покрытие с собой при смене работы, потенциально сглаживая отток клиентов на рынке медицинского страхования и страхования здоровья Соединенного Королевства.

По типу покрытия: Комплексные планы остаются эталоном, поскольку планы компенсации растут.

В 2024 году комплексные контракты стационарного и амбулаторного лечения составили 60,1% премиального дохода на рынке медицинского страхования и страхования здоровья Соединенного Королевства. Эти полисы, предпочитаемые высокооплачиваемыми профессионалами и многонациональными работодателями, стремящимися к стандартам глобальной мобильности, предлагают такие функции, как выбор консультанта, размещение в отдельной палате, продвинутые противораковые препараты и расширения лечения за рубежом. Гибкость и обширное покрытие, предоставляемые этими контрактами, делают их предпочтительным выбором для частных лиц и организаций, ищущих премиальные решения здравоохранения. При сохранении высокой тяжести претензий рынок видит продолжающиеся продуктовые инновации, включая ценообразование уровня превышения и опции шестинедельного ожидания, которые помогают компенсировать затраты без ущерба для воспринимаемой ценности. Страховщики также сосредотачиваются на улучшении клиентского опыта и адаптации полисов для удовлетворения развивающихся потребностей этого сегмента, обеспечивая устойчивый рост и конкурентоспособность на рынке.

Планы компенсации расходов на здравоохранение стали самым быстрорастущим сегментом, хвастаясь CAGR 7,20%. Их рост обусловлен доступностью и сосредоточением на повседневных потребностях, таких как стоматологические, оптические и физиотерапевтические услуги. Работодатели используют планы компенсации для распространения льгот за пределы только старших сотрудников, в то время как частные лица часто рассматривают их как точку входа в частное здравоохранение. Эти планы теперь включают такие функции, как доступ к виртуальному терапевту и сортировку психического здоровья, эффективно заполняя пробелы в первичной помощи и повышая их воспринимаемую ценность. Многоуровневая архитектура планов компенсации позволяет страховщикам продавать диагностические пакеты, подчеркивая потенциал кросс-продаж в ландшафте медицинского страхования и страхования здоровья Соединенного Королевства. Кроме того, специфические стоматологические покрытия, часто в сочетании с ортодонтическими и косметическими дополнениями, привлекают семьи, которые ищут предсказуемое бюджетирование для ухода за полостью рта, особенно в свете нехватки стоматологии НСЗ.

По каналу распространения: Консультационное лидерство сохраняется наряду с ускоряющейся цифровизацией

Брокеры и независимые финансовые консультанты сохранили 55,1% рыночной доли рынка медицинского страхования и страхования здоровья Соединенного Королевства в 2024 году благодаря сложности продуктов и доверию, построенному через личные консультации. В области корпоративного брокериджа отношения занимают центральное место. Консультанты умело ведут переговоры по многомиллионным схемам, гармонизируют унаследованные планы после слияния и контролируют многонациональное объединение для обеспечения бесшовной интеграции и операционной эффективности. Эта деятельность требует глубокого понимания потребностей клиентов и рыночной динамики. Между тем, страховщики являются посредниками с передовыми аналитическими панелями, позволяющими им моделировать различные сценарии затрат, оценивать финансовые последствия и эффективно демонстрировать ROI инвестиций в благополучие. Этот совместный подход способствует информированному принятию решений и укрепляет партнерства между заинтересованными сторонами.

Наоборот, онлайн-агрегаторы, портал встроенных финансов и страховые технологии растут с CAGR 8,10%, захватывая цифровых покупателей, которые ценят прозрачность и скорость. Compare the Market, ActiveQuote и порталы, принадлежащие страховщикам, позволяют котировку и привязку в течение минут, интегрируя данные открытого банкинга для предварительного заполнения форм. Страховые технологии используют интерфейсы программирования приложений (API) для встраивания покрытия в заявки на ипотеку или рабочие площадки льгот, расширяя моменты случайных покупок на рынке медицинского страхования и страхования здоровья Соединенного Королевства. Альянсы банкострахования, примером которых является партнерство Bupa-Lloyds, дополнительно размывают границы между финансовыми услугами и здравоохранением, раскрывая пулы клиентов из нескольких миллионов клиентов розничного банкинга.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Крупные корпорации доминируют по объему, в то время как семейное принятие укрепляется

В 2024 году крупные корпорации составили 46,8% притока премий, объединяя предложения, такие как частное медицинское страхование, планы компенсации, защита доходов и цифровые услуги благополучия. Эти комплексные пакеты приобрели популярность, поскольку они удовлетворяют множественные потребности сотрудников, предлагая при этом эффективность затрат. Аналитика возврата на здоровье, которая количественно оценивает экономию презентеизма, была инструментальной в поддержании поддержки на уровне совета директоров даже в условиях бюджетных ограничений. Кроме того, средние предприятия все чаще принимают эти решения, привлеченные подписочными пакетами, которые снижают входные затраты и повышают их конкурентоспособность на рынке труда, привлекая и удерживая таланты.

Частные лица и семьи, владеющие 35,2% полисов, готовы возглавить рынок с прогнозируемым CAGR 6,90%, движимые растущим предпочтением самонаправленного планирования здравоохранения. Родители приоритизируют педиатрическое покрытие и однодневные видеоконсультации терапевта, которые обеспечивают удобство и спокойствие. Пенсионеры сосредотачиваются на дополнениях хронических заболеваний и путях лечения рака, удовлетворяя свои долгосрочные потребности в здравоохранении. Между тем, состоятельные частные лица и экспатрианты требуют международные сети, экстренные эвакуации и консьерж-услуги записи на прием, которые удовлетворяют их специфические образы жизни и требования здравоохранения. Эти индивидуальные предложения укрепляют премиальные доходы и повышают удовлетворенность клиентов. Эта коллективная динамичность расширяет пул рисков, способствует инновациям и стимулирует дифференциацию продуктов на рынке медицинского страхования и страхования здоровья Соединенного Королевства.

Географический анализ

Англия составила 84,1% валовых написанных премий рынка медицинского страхования и страхования здоровья Соединенного Королевства в 2024 году. Лондон и Юго-Восток концентрируются на высокодоходной демографии и работодателях, которые регулярно финансируют комплексное покрытие. Почтовые индексы внутри города также демонстрируют повышенное принятие самооплаты из-за перегруженных объектов НСЗ. Тем не менее рост замедляется незначительно до CAGR 4,2%, поскольку проникновение созревает среди первоклассных работодателей. Региональная диверсификация, следовательно, становится более критичной для поддержания национального расширения премий.

Шотландия и Уэльс вместе составляют значительную часть объема рынка. НСЗ Шотландии исторически обеспечивала более короткие времена ожидания, сдерживая массовую привлекательность частного покрытия, хотя городские технологические хабы вокруг Эдинбурга и Глазго поддерживают карманы сильного корпоративного спроса. Уэльс, напротив, сталкивается с более длительными очередями на плановую хирургию, которые стимулируют интерес домохозяйств к планам компенсации и основным стационарным полисам. Трансграничные потоки лечения в Англию, разрешенные по многим контрактам, расширяют адресуемый спрос, сохраняя при этом удобство для пациентов.

Северная Ирландия, с скромной долей, лидирует по росту с CAGR 5,10% до 2030 года. Проникновение частного страхования отстает от остальной части Великобритании, предлагая взлетную полосу, поскольку ограничения деволютивной службы здравоохранения и трансграничный доступ к объектам Ирландской Республики повышают воспринимаемую ценность покрытия. Местные брокеры и партнерства, такие как Markerstudy-Hughes, улучшают охват распространения. В совокупности региональные нюансы побуждают страховщиков адаптировать аппетиты андеррайтинга, больничные сети и маркетинг к социально-экономическим профилям, обогащая конкурентную динамику на рынке медицинского страхования и страхования здоровья Соединенного Королевства.

Сегмент самооплачиваемого медицинского покрытия на рынке медицинского страхования и страхования здоровья Великобритании

Сегмент самооплачиваемого медицинского покрытия переживает значительный импульс роста, прогнозируемый к росту приблизительно на 7% в течение прогнозного периода 2024-2029. Этот ускоренный рост в первую очередь обусловлен растущим потребительским предпочтением вариантов частного здравоохранения и более короткими временами ожидания по сравнению с услугами НСЗ. Расширение сегмента дополнительно поддерживается разработкой более гибких вариантов оплаты и индивидуальных пакетов здравоохранения, которые делают частные медицинские услуги более доступными для индивидуальных потребителей. Поставщики здравоохранения все больше сосредотачиваются на улучшении своих платформ самооплаты и обучении персонала для лучшей поддержки пациентов в их путешествии самооплаты. Рост сегмента также поддерживается растущим осознанием профилактического здравоохранения и желанием более персонализированного медицинского внимания среди жителей Великобритании.

Конкурентный ландшафт

Рынок характеризуется умеренно концентрированной структурой, где пять ведущих страховщиков - Bupa, AXA Health, Aviva, VitalityHealth и WPA - коллективно командуют написанными премиями. Вместо конкуренции исключительно по цене эти страховщики дифференцируются через экосистемы благополучия, инициативы геномного скрининга и разнообразные каналы распространения. Пилот Bupa 2024 года "My Genomic Health" предоставил полногеномное секвенирование 3500 клиентам, подчеркивая профилактический подход к здравоохранению. Аналогично, AXA Health запустила глобальное приложение благополучия, которое поддерживает 450 врачей на 20 языках, интегрируя страхование с управлением образом жизни. Предстоящее приобретение Direct Line компанией Aviva подчеркивает её фокус на масштабировании операций и улучшении процессов обработки претензий, сигнализируя о стратегическом ходе для укрепления её рыночной позиции.

Специализированные игроки активно обращаются к недообслуживаемым сегментам, предлагая нишевые продукты. Simplyhealth лидирует в сегменте планов компенсации здравоохранения, используя партнерства с платформами, такими как Thrive, для улучшения поддержки психического здоровья клиентов. Blueberry Life сосредотачивается на андеррайтинге хронических состояний, используя алгоритмические оценки рисков для обеспечения покрытия пациентов с диабетом, которых основные страховщики часто отклоняют. Equipsme нацелена на малые и средние предприятия (МСП) с планами подписки с фиксированной ставкой, которые включают дополнительные стоматологические дополнения, удовлетворяя специфические потребности этого рыночного сегмента. Эти специализированные предложения позволяют челленджерам вырезать отличное пространство в конкурентном ландшафте.

Консолидация распространения также перестраивает рынок. Приобретение ActiveQuote компанией Howden в 2024 году укрепляет её консультационные возможности, добавляя цифровой механизм сравнения в её брокерское портфолио. Этот ход отражает более широкую тенденцию, где действующие лица сосредотачиваются на масштабировании своих операций, в то время как нишевые игроки продолжают инновировать и обращаться к пробелам в рынке. Результатом является динамичная экосистема, где крупные страховщики консолидируют свое доминирование, а специализированные фирмы стимулируют инновации, удовлетворяя недообслуживаемые сегменты. Эта продолжающаяся эволюция поддерживает конкурентное давление и способствует росту на рынке медицинского страхования и страхования здоровья Великобритании.

Лидеры индустрии медицинского страхования и страхования здоровья Соединенного Королевства

-

Bupa

-

AXA Health

-

Aviva

-

VitalityHealth

-

WPA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Bupa заключила партнерство с Lloyds Banking Group для объединения цифрового терапевта, физиотерапии и услуг психического здоровья в счета Premier bank, расширяя доступ для более чем 1 миллиона клиентов.

- Январь 2025: AXA Global Healthcare развернула всемирное приложение благополучия, предлагающее круглосуточный доступ к врачам, интегрированные претензии и навигацию к 1,9 миллионам поставщиков.

- Декабрь 2024: Aviva согласилась купить Direct Line за 3,7 млрд фунтов, нацелившись на экономию затрат в 125 млн фунтов и расширенную широту продуктов.

- Октябрь 2024: Bupa запустила пилот полногеномного секвенирования для отдельных клиентов Соединенного Королевства в рамках инициативы "My Genomic Health".

Область отчета о рынке медицинского страхования и страхования здоровья Соединенного Королевства

Рынок медицинского страхования и страхования здоровья Соединенного Королевства сегментирован по типу продукта (частное медицинское страхование, планы компенсации здравоохранения и планы стоматологического страхования) и типу закупок (самооплачиваемое медицинское покрытие и спонсируемое сотрудником медицинское покрытие). Полный анализ фона индустрии медицинского страхования Великобритании, включая оценку национальных счетов здравоохранения, экономики и возникающих рыночных тенденций по сегментам, значительные изменения в рыночной динамике и обзор рынка, охвачен в отчете.

Отчет предлагает размер рынка и прогнозы для рынка медицинского страхования и страхования здоровья Соединенного Королевства в доходах (долл. США) для всех вышеуказанных сегментов.

| Индивидуальные полисы |

| Групповые / Корпоративные полисы |

| Только стационарное лечение (базовое) |

| Комплексное (стационарное и амбулаторное) |

| Планы компенсации здравоохранения |

| Стоматологические и специализированные покрытия |

| Брокеры и независимые финансовые консультанты (НФК) |

| Прямые продажи потребителю (страховщик) |

| Банкострахование и партнерские программы |

| Онлайн-агрегаторы / платформы страховых технологий |

| Частные лица и семьи |

| Малые и средние предприятия (МСП) |

| Крупные корпорации |

| Состоятельные лица и экспатрианты |

| Англия |

| Шотландия |

| Уэльс |

| Северная Ирландия |

| По типу полиса | Индивидуальные полисы |

| Групповые / Корпоративные полисы | |

| По типу покрытия | Только стационарное лечение (базовое) |

| Комплексное (стационарное и амбулаторное) | |

| Планы компенсации здравоохранения | |

| Стоматологические и специализированные покрытия | |

| По каналу распространения | Брокеры и независимые финансовые консультанты (НФК) |

| Прямые продажи потребителю (страховщик) | |

| Банкострахование и партнерские программы | |

| Онлайн-агрегаторы / платформы страховых технологий | |

| По конечному пользователю | Частные лица и семьи |

| Малые и средние предприятия (МСП) | |

| Крупные корпорации | |

| Состоятельные лица и экспатрианты | |

| По регионам (Соединенное Королевство) | Англия |

| Шотландия | |

| Уэльс | |

| Северная Ирландия |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка медицинского страхования и страхования здоровья Соединенного Королевства?

Рынок оценивается в 11,03 млрд долл. США в 2025 году и прогнозируется достичь 13,78 млрд долл. США к 2030 году.

Почему все больше жителей Великобритании покупают частное медицинское страхование?

Рекордные очереди НСЗ, расширение льгот работодателя и доступные цифровые каналы покупки стимулируют более высокое принятие частного страхования.

Какой тип полиса доминирует на рынке?

Групповые и корпоративные схемы занимают 68,3% доли, отражая фокус работодателя на благополучии рабочей силы.

Какая категория покрытия растет быстрее всего?

Планы компенсации здравоохранения расширяются с CAGR 7,20%, предоставляя доступное возмещение за рутинный уход.

Какой регион Великобритании показывает самый высокий потенциал роста?

Северная Ирландия лидирует с CAGR 5,10% из-за низкого текущего проникновения и проблем деволютивной системы.

Как технология формирует будущее рынка?

Цифровые приложения, сети виртуальных терапевтов и андеррайтинг, управляемый ИИ, улучшают клиентский опыт и операционную эффективность, стимулируя дальнейший рост рынка.

Последнее обновление страницы: