Размер и доля рынка страхования имущества и от несчастных случаев ОАЭ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

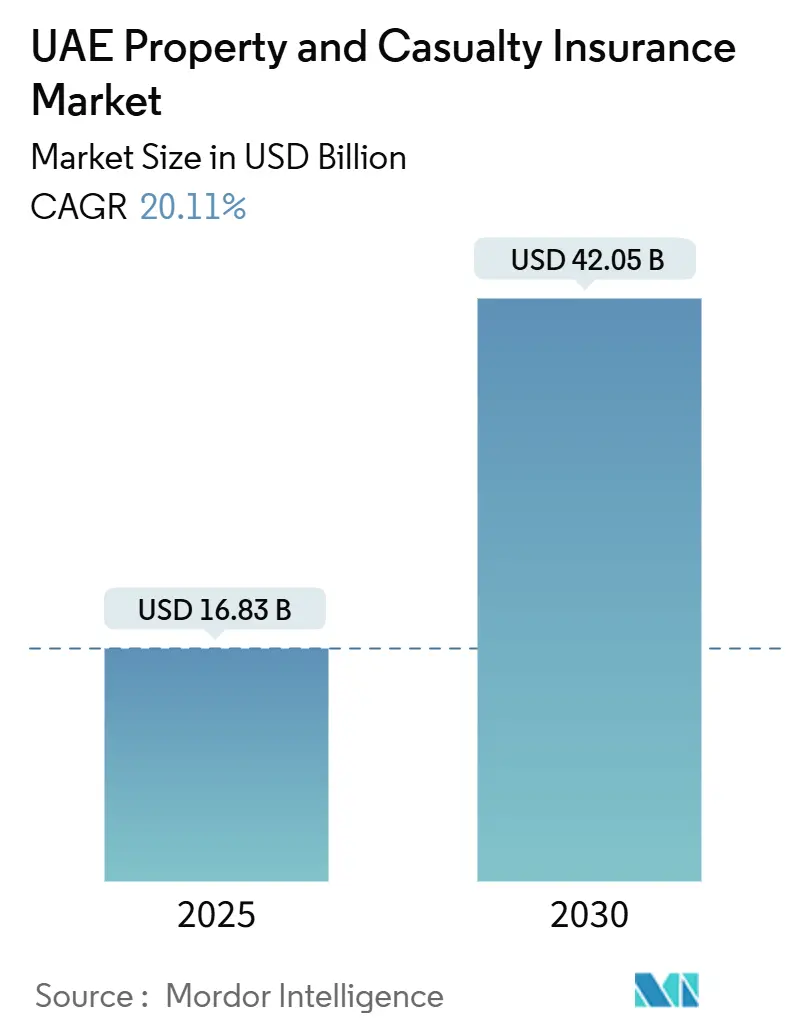

| Размер Рынка (2025) | 16.83 Миллиардов долларов США |

| Размер Рынка (2030) | 42.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.11% CAGR |

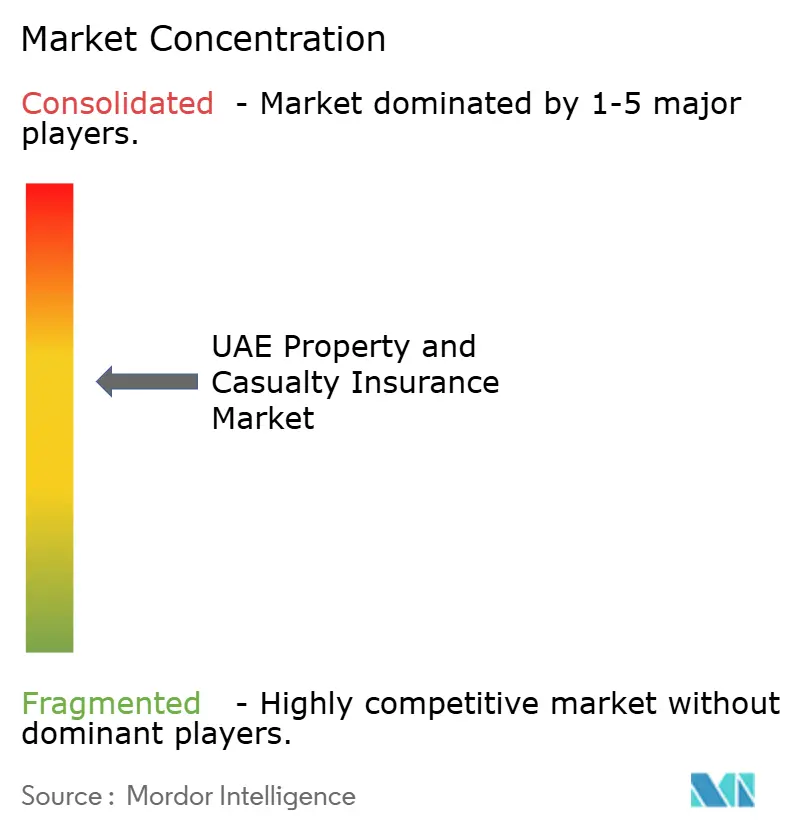

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка страхования имущества и от несчастных случаев ОАЭ от Mordor Intelligence

Размер рынка страхования имущества и от несчастных случаев ОАЭ достиг 16,83 млрд долларов США в 2025 году, и прогнозируется рост до 42,05 млрд долларов США к 2030 году, что отражает CAGR 20,11%. Это расширение подпитывается строгими правилами обязательного покрытия, планом строительства на 100 млрд долларов США и общенациональным переходом к цифровому распространению, который изменяет отбор рисков и обработку претензий. Ужесточение регулирования в рамках Федерального декрета-закона № 48 от 2023 года ставит платежеспособность и поведение в центр надзорного контроля, предоставляя хорошо капитализированным страховщикам явное преимущество. Убытки от наводнения в апреле 2024 года на сумму более 650 млн долларов США усилили дисциплину андеррайтинга и стимулировали создание специальных дополнений к полисам от наводнений, в то время как запуск поддерживаемого ИИ перестраховщика RIQ на глобальном рынке Абу-Даби подчеркивает способность сектора привлекать свежий капитал. Углубляющееся проникновение банкострахования и агрегаторов обещает более широкий охват клиентов, особенно в автомобильных и имущественных линиях, где стандартизированные продукты и высокая частота покупок благоприятствуют онлайн-каналам.

Ключевые выводы отчета

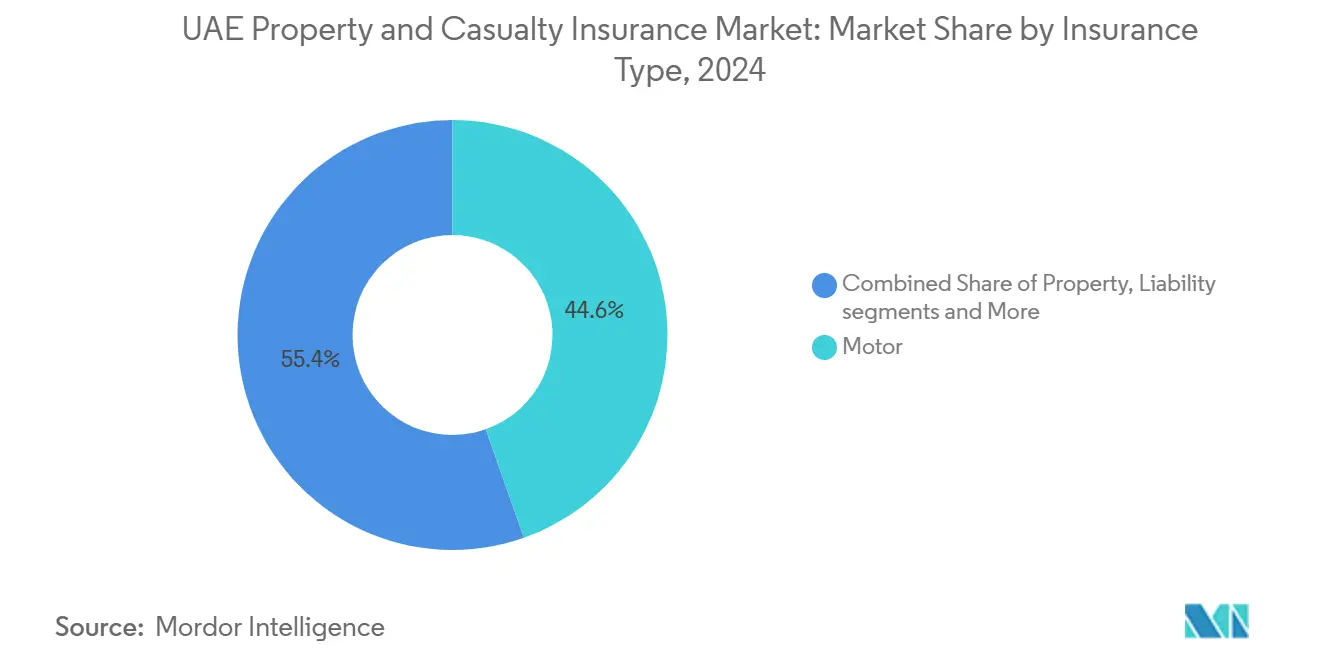

- По типам страхования автомобильные полисы составили 44,6% доли рынка страхования имущества и от несчастных случаев ОАЭ в 2024 году; прогнозируется, что кибер- и цифровые риски будут расти с CAGR 12,51% до 2030 года.

- По каналам распространения брокеры лидировали с долей выручки 48,3% в 2024 году, в то время как прогнозируется рост банкострахования с CAGR 10,57% до 2030 года.

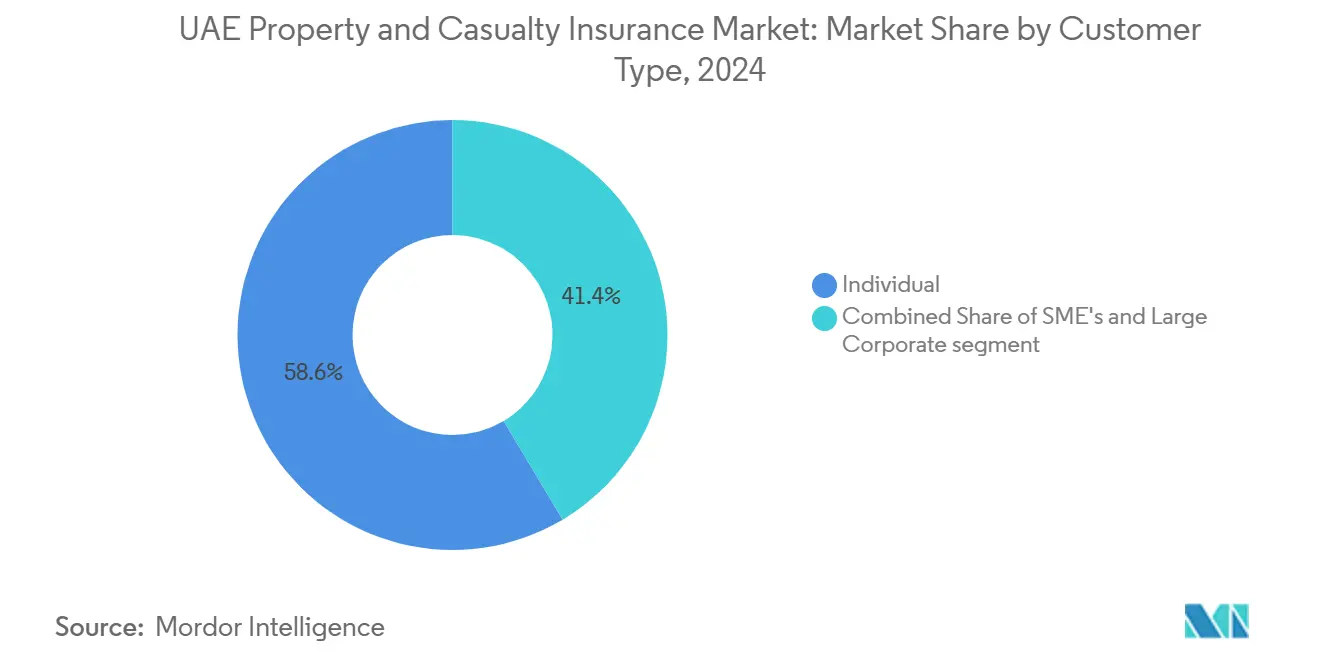

- По типам клиентов индивидуальные покупатели удерживали 58,6% выписанных премий в 2024 году, тогда как крупные корпоративные и государственные риски планируется увеличить с CAGR 11,24% в период 2025-2030 годов.

- По отраслям автомобильные линии захватили 25,1% доли размера рынка страхования имущества и от несчастных случаев ОАЭ в 2024 году; экосистема электромобилей развивается с CAGR 15,45%.

- По регионам Дубай командовал 60,3% выручки в 2024 году; Абу-Даби демонстрирует самый сильный рост с CAGR 12,34% на 2025-2030 годы.

Тенденции и инсайты рынка страхования имущества и от несчастных случаев ОАЭ

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Обязательное автострахование и рост автопарка | +4.2% | По всем ОАЭ, наиболее сильно в Дубае и Абу-Даби | Краткосрочный (≤ 2 лет) |

| Строительный бум и план мегапроектов | +5.8% | Ядро Дубая и Абу-Даби, распространение на Северные Эмираты | Среднесрочный (2-4 года) |

| Более строгое регулирование платежеспособности, повышающее доверие потребителей | +2.1% | По всем ОАЭ | Долгосрочный (≥ 4 лет) |

| Рост цифрового/агрегаторного распространения | +3.4% | Городские центры | Среднесрочный (2-4 года) |

| Климатические наводнения, повышающие осведомленность о рисках | +2.9% | Поймы, подверженные наводнениям | Краткосрочный (≤ 2 лет) |

| Принятие электромобилей, генерирующее спрос на специализированное покрытие | +1.6% | Эмираты раннего внедрения | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Обязательное автострахование и рост автопарка

Федеральный декрет-закон № 14 от 2024 года о правилах дорожного движения обязывает каждое зарегистрированное транспортное средство иметь локально выписанную страховку гражданской ответственности перед третьими лицами, обеспечивая стабильный поток премий даже во время экономических спадов[1]Федеральное правительство Объединенных Арабских Эмиратов, 'Федеральный декрет-закон № 14 от 2024 года о правилах дорожного движения', uaelegislation.gov.ae. Только в Дубае к концу 2023 года насчитывалось почти 26 000 электромобилей, что создает спрос на такие продукты, как 'InsureMyTesla' от Sukoon, который объединяет защиту аккумулятора и зарядного устройства с более высокими лимитами ответственности перед третьими лицами. Мгновенная Orange Card от GIG Gulf через UAE PASS упрощает трансграничное соответствие требованиям для автомобилистов, которые регулярно ездят в Оман. Обязательный статус защищает линию от ценовых войн, в то время как растущее внедрение ADAS и телематики предоставляет страховщикам более богатые данные для детального ценообразования.

Строительный бум и план мегапроектов

Жилые, гостиничные и инфраструктурные работы на сумму более 100 млрд долларов США либо ведутся, либо выставлены на тендер, во главе с сверхвысокими башнями, на которые приходится 90% мировых проектов в этом классе[2]Allianz Global Corporate & Specialty, 'Обзор рынка инжиниринга и строительства', agcs.allianz.com. Застройщики все чаще организуют контролируемые владельцем страховые программы для консолидации покрытия и снижения утечек премий, с глобальными перестраховщиками, предоставляющими мощности для лимитов на одном участке, которые часто превышают 2 млрд долларов США. Завершенные активы переходят в операционные программы имущества, обеспечивая долгосрочный рост рынка страхования имущества и от несчастных случаев ОАЭ. Промышленные зоны Абу-Даби добавляют крупные энергетические и логистические схемы, расширяя инженерные риски и задерживая стартовые риски.

Более строгое регулирование платежеспособности, повышающее доверие потребителей

С января 2024 года Центральный банк обеспечивает соблюдение риск-ориентированного капитала, более жесткого резервирования и ежегодных проверок 'квалифицированными лицами', заставляя страховщиков укреплять управление и очищать унаследованные портфели[3]Clyde & Co, 'Обновление страхового регулирования ОАЭ', clydeco.com. Омбудсмен Sanadak теперь предлагает структурированный путь для разрешения споров, дополнительно укрепляя доверие держателей полисов. Более высокие барьеры для входа поощряют консолидацию и привлекают высокорейтинговых перестраховщиков, улучшая удерживающую способность и снижая фрикционные цессии.

Рост цифрового/агрегаторного распространения

Lookinsure и аналогичные порталы позволяют клиентам сравнивать более 10 страховщиков в режиме реального времени, сжимая цикл от котировки до привязки до минут. Регулирование открытых финансов от апреля 2024 года обязывает всех страховщиков открыть интерфейсы прикладного программирования для данных и инициации платежей, обеспечивая партнерства с финтехом и персонализированные предложения. Банки, такие как Abu Dhabi Commercial Bank, встроили сквозные автомобильные полисы в свои приложения для управления богатством, увеличивая объемы банкострахования.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ценовая конкуренция, сжимающая андеррайтинговые маржи | -3.7% | По всем ОАЭ, усиливается на рынке Дубая | Краткосрочный (≤ 2 лет) |

| Сильная зависимость от иностранных перестраховочных мощностей | -2.4% | По всем ОАЭ с воздействием глобального перестраховочного рынка | Среднесрочный (2-4 года) |

| Растущая инфляция расходов на ремонт технически нагруженных автомобилей | -1.8% | По всем ОАЭ, концентрируется в Дубае и Абу-Даби | Краткосрочный (≤ 2 лет) |

| Фрагментированный брокерский канал, вызывающий отток | -1.3% | По всем ОАЭ с концентрацией на городском рынке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовая конкуренция, сжимающая андеррайтинговые маржи

Страховщики зафиксировали средний коэффициент убыточности 122% в первом полугодии 2024 года, подчеркивая неадекватную ценовую дисциплину, особенно в товарных автомобильных и медицинских полисах. Агрегаторы усиливают прозрачность цен, подталкивая перевозчиков к центрированной на премиях тактике, которая подрывает прибыльность. Брокерский канал, который захватил 48,30% премий 2024 года, часто приоритизирует максимизацию комиссий над риск-адекватным ценообразованием, добавляя давление на технические маржи.

Сильная зависимость от иностранных перестраховочных мощностей

Более высокие глобальные катастрофические убытки ужесточили перестраховочные тарифы, повысив расходы цедентов в ОАЭ. Валютные несоответствия возникают потому, что договоры преимущественно номинированы в долларах США, в то время как розничные премии накапливаются в дирхамах ОАЭ. Запуск RIQ на Глобальном рынке Абу-Даби с начальным капиталом в 1 млрд долларов США является первым шагом к внутренним мощностям, но остается скромным по сравнению с национальным воздействием.

Сегментный анализ

По типам страхования: доминирование автострахования стимулирует цифровые инновации

Автомобильные полисы внесли 44,6% в долю рынка страхования имущества и от несчастных случаев ОАЭ в 2024 году в результате обязательного покрытия и 5% ежегодного роста регистраций автомобилей. Размер рынка страхования имущества и от несчастных случаев ОАЭ, связанный с кибер- и цифровыми рисковыми линиями, планируется увеличить на 12,5% ежегодно до 2030 года, отражая усиленную активность вымогательского ПО и агрессивную повестку цифровизации правительства. Инжиниринг и строительство отражают план проектов на 100 млрд долларов США, в то время как морские и авиационные линии используют статус глобального логистического центра страны.

Спрос на специализированное покрытие электромобилей усиливается, поскольку правительственные цели предусматривают, чтобы 50% дорожных единиц были электрическими или гибридными к 2050 году. Продукты, такие как InsureMyTesla, объединяют зарядное устройство, аккумулятор и преимущества придорожной помощи, дифференцируясь по функциям, а не по цене. Страхование кастодиальных рисков для цифровых активов, введенное под брендом 'OneInfinity', расширяет рынок страхования имущества и от несчастных случаев ОАЭ, изолируя кастодианов Web3 от взломов горячих кошельков. Продукты ответственности набирают обороты под более строгими мандатами профессиональной ответственности, поднимая средние лимиты полисов по юридическим, архитектурным и бухгалтерским профессиям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам распространения: банкострахование разрушает традиционные модели

Брокеры сохранили 48,3% премий в 2024 году благодаря своей способности размещать сложные энергетические, морские риски и риски мегапроектов. Тем не менее, банкострахование растет на 10,57% в год, поскольку банки используют транзакционные данные для предварительного заполнения экранов котировок и предлагают рассрочные платежи, которые устраняют шок от первоначальной цены. Агрегаторы резко растут в стандартизированных линиях, подталкивая страховщиков к развертыванию механизмов рейтинга в реальном времени и прямому выпуску полисов.

Традиционные агентские сети все еще обслуживают покупателей страхования от несчастных случаев и имущества МСП в меньших эмиратах, но рост вялый по сравнению с цифровыми каналами. Структура открытых финансов ускорит встроенные страховые предложения, позволяя приложениям для вызова такси, авиакомпаниям и розничным торговцам предоставлять покрытие одним кликом. Прямые веб-сайты страховщиков улучшили показатели промоутерской лояльности после развертывания AI-чатботов, которые сокращают оборот урегулирования претензий.

По типам клиентов: корпоративный сегмент стимулирует рост премий

Индивидуальные держатели полисов сгенерировали 58,6% выписанных премий в 2024 году, закрепленных обязательным автомобильным и домашним покрытием. Крупные корпорации и государственные структуры, однако, расширяют премии с CAGR 11,24%, объединяя многолинейные башни, которые включают имущество, кибер, морские и общие риски ответственности в одном слипе. Мега-оператор здравоохранения PureHealth обработал более 25 миллионов претензий в первом полугодии 2024 года, иллюстрируя масштаб корпоративных потребностей.

МСП остаются чувствительными к цене, но все чаще принимают пакетные продукты, продаваемые через цифровые киоски в свободных зонах. Постоянные капиталовложения правительственного сегмента в стратегические логистические коридоры, платформы умных городов и проекты возобновляемой энергии питают растущий спрос на специфические для проекта покрытия. Богатые данными корпоративные покупатели также ожидают параметрических и основанных на использовании решений, которые требуют высокочастотных IoT-каналов, подталкивая страховщиков к модернизации основных систем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отраслям конечных пользователей: трансформация автомобильной промышленности изменяет профили рисков

Автомобильные риски захватили 25,1% премий 2024 года после интенсивного оборота автомобилей и предпочтения комплексного покрытия. Развертывание инфраструктуры быстрой зарядки создает дополнительные риски имущества, поломки оборудования и экологического воздействия. Недвижимость и строительство является второй по величине группой, получающей выгоду от непрерывной череды запусков роскошного гостиничного бизнеса и брендированных резиденций. Портфели нефти и газа эволюционируют, поскольку ADNOC инвестирует в улавливание углерода и расширение нефтехимии, требуя специальных формулировок для непроверенных технологий процессов.

Торговля и логистика пользуются попутным ветром от расширения порта Джебель Али, который добавляет мощности контейнерных терминалов и стимулирует объемы ответственности за грузы. Медицинские учреждения нуждаются в все более высоких лимитах злоупотребления служебным положением, в то время как производственная база в Шардже и Рас-эль-Хайме требует комбинированных пакетов имущество-прерывание бизнеса. Проекты возобновляемой энергии добавляют солнечные панели и покрытие накопления батарей, которые расширяют рынок страхования имущества и от несчастных случаев ОАЭ на территорию зеленого финансирования.

Географический анализ

Географический анализ

Дубай продолжает закреплять более половины рынка страхования имущества и от несчастных случаев ОАЭ, подкрепленный зрелым правовым режимом Дубайского международного финансового центра, который привлекает международных поставщиков мощностей и устанавливает город как региональный центр размещения перестрахования. Опыт от ливня в апреле 2024 года стимулировал широкое принятие параметрических дополнений к полисам от наводнений, подняв среднюю премию за полис не-автомобильного страхования почти на 20% в течение следующих 12 месяцев. Пилотные проекты ИИ-управляемой сортировки претензий эмирата сократили среднее время урегулирования с 14 дней до менее чем 5 дней, усиливая удержание клиентов и способствуя дополнительным продажам кибер- и домашних покрытий.

Абу-Даби является самой быстрорастущей географией, демонстрируя CAGR 12,34% на силе строительства государственного сектора, крупных энергетических проектов и согласованного толчка к локализации перестрахования через базирующуюся в ADGM платформу RIQ, которая нацелена на 10 млрд долларов США в принятых обязательствах в течение пяти лет. Государственный медицинский страховщик эмирата Daman зафиксировал 84% рост прибыли за три года, подчеркивая эффективность вертикально интегрированных моделей ухода и покрытия. Про-предпринимательское регулирование, включая налоговые каникулы в свободных зонах, способствует специализированным производственным кластерам, которые требуют специальных многолинейных программ.

Северные Эмираты в совокупности составляют растущую долю рынка страхования имущества и от несчастных случаев ОАЭ. Глубоководная заправка Фуджейры и растущая производственная база МСП Аджмана поддерживают морские корпусные и грузовые линии на плаву. Строительство курортных островов и интегрированных развлекательных районов Рас-эль-Хаймы расширяет спрос на полисы всех рисков монтажа и ответственности перед третьими лицами. Межэмиратская мобильность, поддерживаемая бесшовным признанием электронных полисов, поощряет страховщиков разрабатывать объединенные программы, которые перемещаются как с активами, так и с персоналом, поддерживая диверсификацию премий.

Конкурентная среда

Концентрация рынка находится на умеренном уровне: пять крупнейших перевозчиков вместе выписывают примерно 40-45% премий, позволяя специалистам среднего уровня процветать наряду с национальными чемпионами. Orient Insurance лидирует, пользуясь преимуществами размещения договоров DIFC и диверсифицированным коммерческим портфелем. Приобретение Sukoon в сентябре 2024 года местного жизненного портфеля Chubb расширило его возможности перекрестных продаж и создало экономию масштаба в общих услугах. Покупка ADNIC 51% Allianz Saudi Fransi сигнализирует о намерении построить присутствие по всему ССАГПЗ, способное использовать синергии данных, продуктов и мощностей.

Цифровое превосходство быстро становится определяющим дифференциатором. Страховщики, развертывающие основанные на ИИ модели обнаружения мошенничества, сообщают о двузначных сокращениях коэффициентов убыточности в течение одного цикла продления. Мандат открытых финансов от апреля 2024 года заставляет всех перевозчиков участвовать в экосистемах API, открывая дверь для претендентов на встроенное страхование, чтобы захватить микромоменты в рабочих процессах путешествий, розничной торговли и гиг-экономики. Возможности белого пространства остаются в кибер-, параметрических климатических покрытиях и специфических для электромобилей автомобильных полисах, где данные андеррайтинга скудны, а инкумбенты еще не масштабировали предложения.

Международные участники укрепляют отделения DIFC, чтобы воспользоваться превышающим региональный рост рынка страхования имущества и от несчастных случаев ОАЭ. HDI Global открыл офис DIFC в июле 2024 года, сосредоточившись на промышленных пожарах и инженерных линиях для многонациональных клиентов. Местные инноваторы экспортируют опыт; Sukoon Takaful переименовался и теперь объединяет соответствующее шариату покрытие с цифровым обслуживанием для розничных сегментов на соседних рынках. В совокупности эта динамика укрепляет ОАЭ как самую конкурентоспособную и инновационную арену общего страхования на Ближнем Востоке.

Лидеры отрасли страхования имущества и от несчастных случаев ОАЭ

Assicurazioni Generali SpA

National General Insurance Co. (PSC)

OMAN INSURANCE COMPANY PSC

ORIENT INSURANCE PJSC

ABU DHABI NATIONAL INSURANCE COMPANY

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: International Holding Company (IHC) запустила RIQ, перестраховочную платформу на Глобальном рынке Абу-Даби с капиталом в 1 млрд долларов США и андеррайтингом с поддержкой ИИ.

- Март 2025: GIG Gulf выпустил мгновенную выдачу Orange Card через UAE PASS для бесшовных поездок ОАЭ-Оман

- Январь 2025: Oman Insurance официально переименовался в Sukoon Insurance, знаменуя стратегический ход к модернизации своей идентичности при укреплении доверия клиентов, сохраняя при этом существующие покрытия нетронутыми.

- Сентябрь 2024: CBUAE одобрил страхование кастодиальных рисков цифровых активов OneInfinity, предлагаемое OneDegree и Dubai Insurance.

Область отчета о рынке страхования имущества и от несчастных случаев ОАЭ

Этот отчет направлен на предоставление детального анализа рынка страхования имущества и от несчастных случаев в Объединенных Арабских Эмиратах. Он фокусируется на динамике рынка, возникающих тенденциях в сегментах и региональных рынках, а также на инсайтах по различным типам продуктов и приложений. Он анализирует ключевых игроков и конкурентную среду на рынке страхования имущества и от несчастных случаев в Объединенных Арабских Эмиратах.

| Автострахование |

| Имущество (домашнее и коммерческое) |

| Ответственность |

| Морское и авиационное |

| Инжиниринг и строительство |

| Другие специальные линии (энергия, кибер, кредит) |

| Прямые (онлайн и филиалы) |

| Брокеры |

| Банкострахование |

| Веб-сайты агрегаторов |

| Агенты |

| Индивидуальные/розничные |

| МСП |

| Крупные корпорации и правительство |

| Автомобильная |

| Недвижимость и строительство |

| Нефть и газ |

| Торговля и логистика |

| Здравоохранение |

| Производство |

| Розничная торговля и гостиничный бизнес |

| Прочие |

| Абу-Даби |

| Дубай |

| Шарджа |

| Фуджейра |

| По типам страхования | Автострахование |

| Имущество (домашнее и коммерческое) | |

| Ответственность | |

| Морское и авиационное | |

| Инжиниринг и строительство | |

| Другие специальные линии (энергия, кибер, кредит) | |

| По каналам распространения | Прямые (онлайн и филиалы) |

| Брокеры | |

| Банкострахование | |

| Веб-сайты агрегаторов | |

| Агенты | |

| По типам клиентов | Индивидуальные/розничные |

| МСП | |

| Крупные корпорации и правительство | |

| По отраслям конечных пользователей | Автомобильная |

| Недвижимость и строительство | |

| Нефть и газ | |

| Торговля и логистика | |

| Здравоохранение | |

| Производство | |

| Розничная торговля и гостиничный бизнес | |

| Прочие | |

| По регионам | Абу-Даби |

| Дубай | |

| Шарджа | |

| Фуджейра |

Ключевые вопросы, рассмотренные в отчете

Каков прогнозируемый размер рынка страхования имущества и от несчастных случаев ОАЭ к 2030 году?

Прогнозируется, что размер рынка страхования имущества и от несчастных случаев ОАЭ достигнет 42,05 млрд долларов США к 2030 году, по сравнению с 16,83 млрд долларов США в 2025 году.

Какой эмират растет быстрее всего по премиям страхования имущества и от несчастных случаев?

Абу-Даби расширяется с CAGR 12,34% до 2030 года, подпитываемый инфраструктурными проектами и новыми перестраховочными мощностями.

Насколько велико автострахование в рамках общего рынка?

Автомобильные полисы удерживали 44,60% доли рынка страхования имущества и от несчастных случаев ОАЭ в 2024 году, подкрепленные обязательным покрытием и растущим автопарком.

Какое регулятивное изменение оказало наибольшее влияние с 2023 года?

Федеральный декрет-закон № 48 от 2023 года передал надзор за страхованием Центральному банку, введя более строгие правила платежеспособности и поведения, которые укрепляют доверие потребителей.

Последнее обновление страницы: