Размер и доля рынка грузовик взвод

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.99 Миллиардов долларов США |

| Размер Рынка (2030) | 2.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 22.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

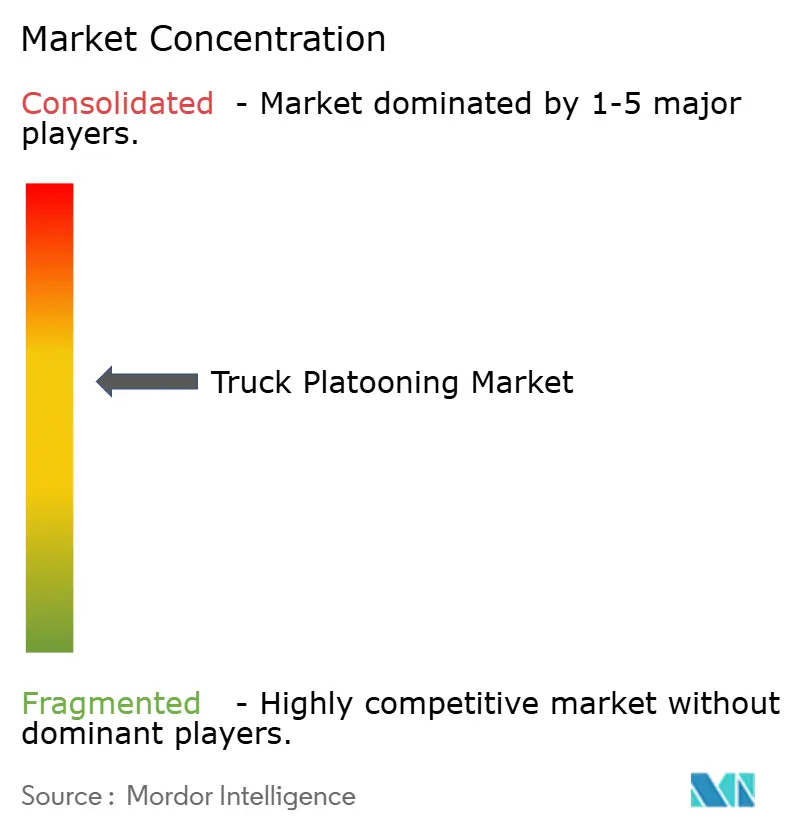

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грузовик взвод от Mordor интеллект

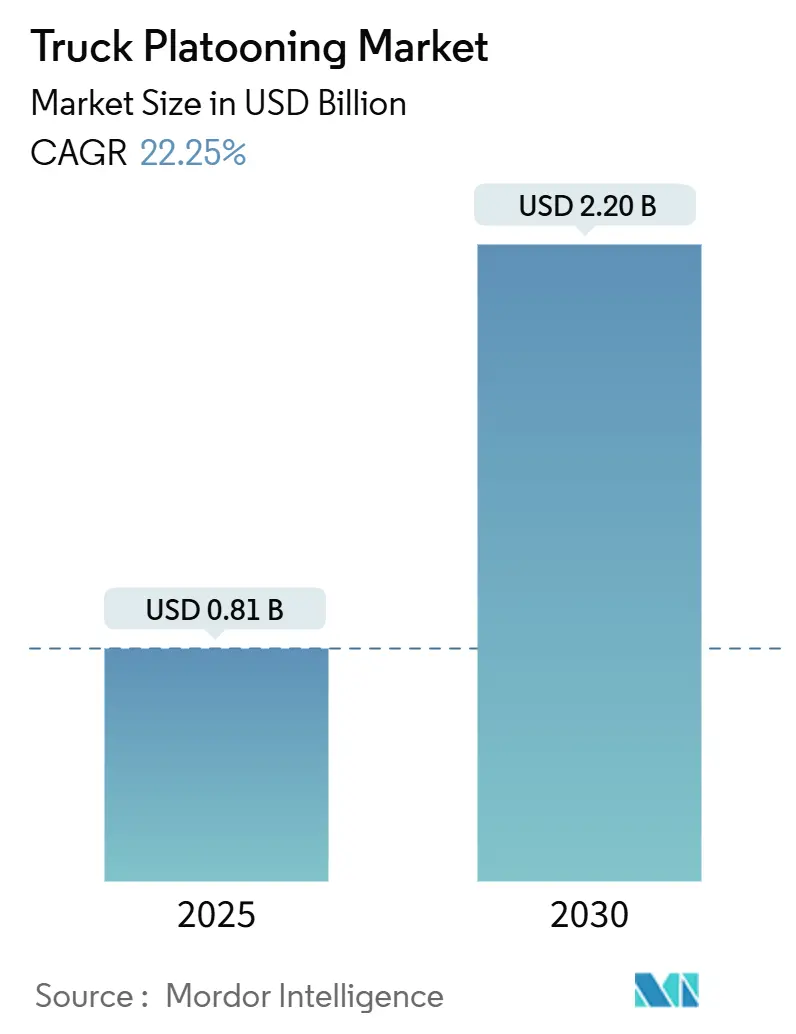

Размер рынка грузовик взвод достигает 0,81 млрд долл. США в 2025 году и прогнозируется на уровне 2,20 млрд долл. США к 2030 году, растя с CAGR 22,25%. Более жесткие правила по парниковым газам, хорошо финансируемые коридорные программы и стандарты V2X на базе 5 г теперь позиционируют грузовик взвод как основной рычаг декарбонизации, а не как дополнительную опцию повышения эффективности. Федеральная комиссия по связи расчистила путь для с-V2X соединений менее чем за 50 миллисекунд в декабре 2024 года, удовлетворив порог безопасности по задержке для формаций из нескольких грузовиков, заявила FCC. Параллельные гранты ЕС в рамках Horizon Европа поддерживают 19 пилотных проектов кооперативной автоматизированной мобильности, которые сокращают циклы валидации и выравнивают трансграничные протоколы. Тяжелые автопарки получают немедленную экономию топлива 8-12%, сжимая периоды окупаемости, поскольку цены на дизель держатся выше 4,50 долл. США за галлон.

Ключевые выводы отчета

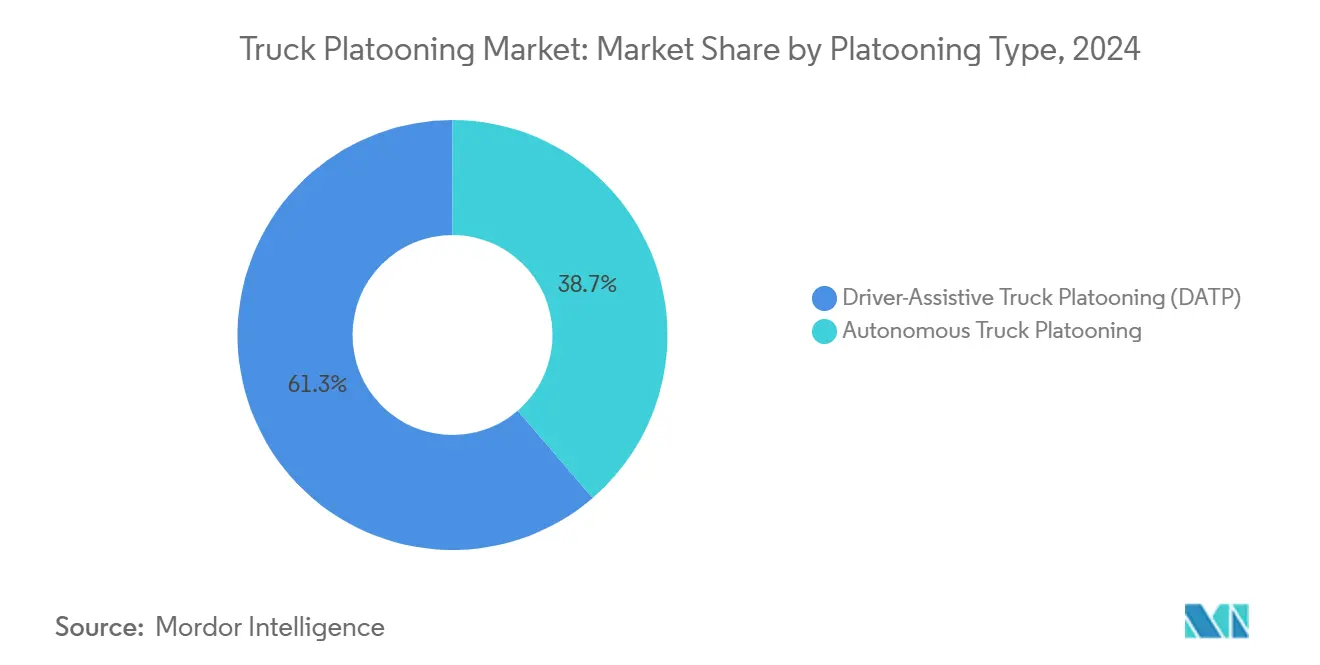

По типу взвод водитель-Assistive грузовик взвод лидировал с 61,34% доходов 2024 года; прогнозируется, что автономный грузовик взвод будет расти быстрее всего с CAGR 22,72% до 2030 года.

По типу технологии адаптивный круиз-контроль занимал 30,53% доли в 2024 году, в то время как активный тормоз помогать с поддержкой с-V2X прогнозируется к росту с CAGR 27,53%.

По подключению к инфраструктуре системы транспортное средство-к-транспортное средство держали 49,43% доли в 2024 году; ожидается, что внедрение транспортное средство-к-инфраструктура будет расширяться с CAGR 19,61%.

По классу грузовиков установки класса 8 составили 56,21% продаж 2024 года и также являются самым быстрорастущим классом, поднимаясь с CAGR 19,22%.

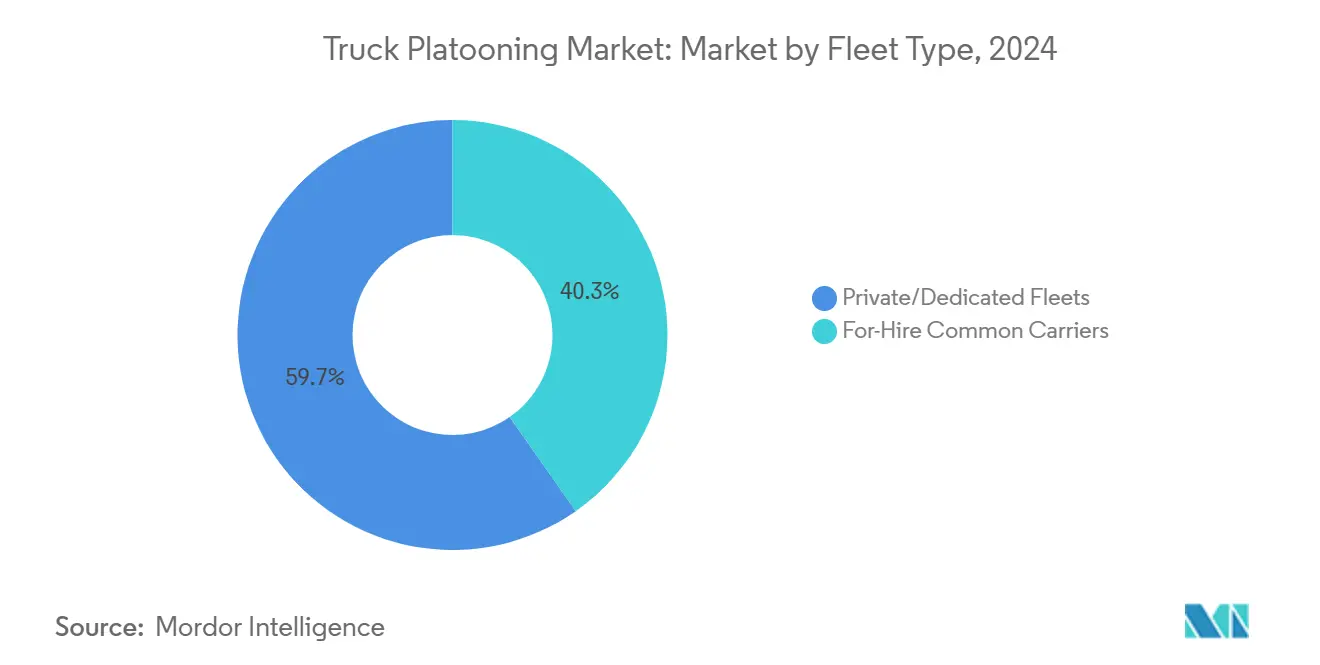

По типу флота частные флоты доминировали с 59,78% долей в 2024 году, тогда как коммерческие перевозчики общего пользования готовы зафиксировать CAGR 21,68%.

По применению дальнемагистральные операции захватили 57,54% доли в 2024 году; региональные маршруты показывают наивысший потенциал роста на уровне CAGR 25,77%.

По модели владения интегрированные планы подписки OEM держали 59,34% долей в 2024 году и остаются самой быстрорастущей моделью с CAGR 24,31%.

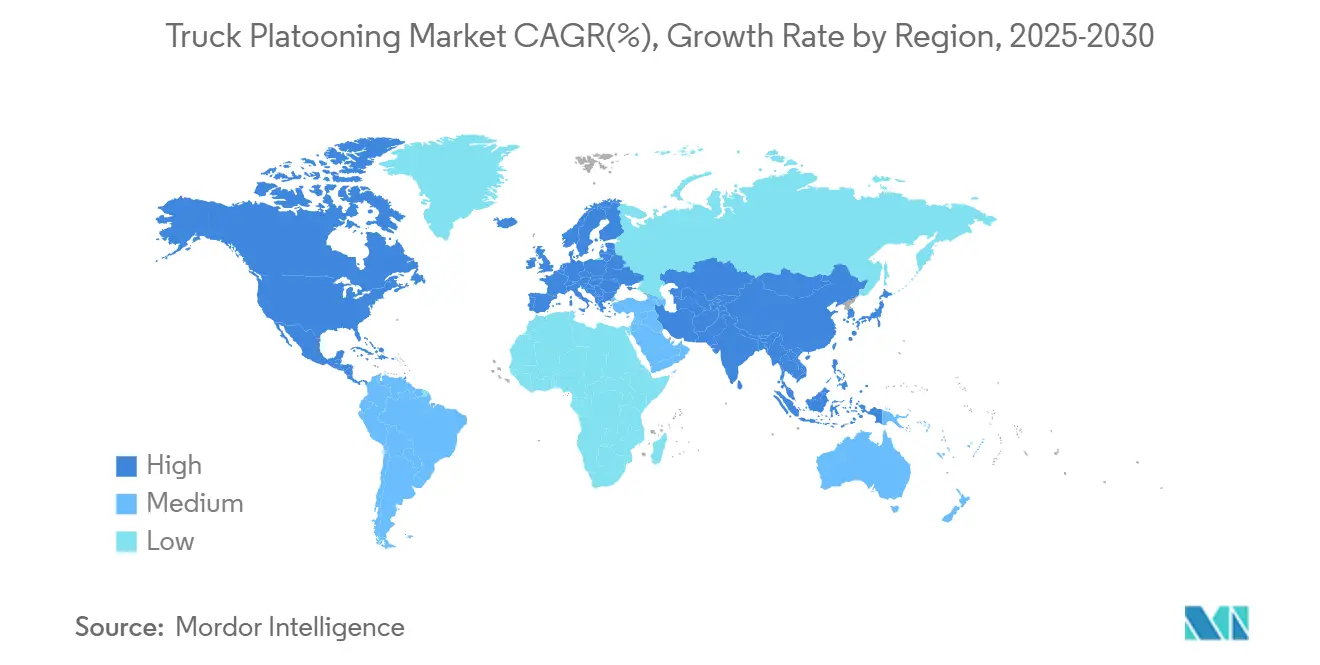

По географии Северная Америка лидировала с 41,23% долей в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 26,32%

Глобальные тенденции и аналитика рынка грузовик взвод

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Мандаты по парниковым газам и топливной экономичности | +3.2% | ОАЭ, Саудовская Аравия | Средний срок (2-4 года) |

| Рост премиальных транспортных средств | +2.8% | ОАЭ, Саудовская Аравия, Катар; распространение на Египет, Марокко | Короткий срок (≤ 2 лет) |

| Снижение стоимости сенсоров и сборка | +2.1% | Египет, хабы Марокко | Средний срок (2-4 года) |

| Коридоры V2X умных городов | +1.9% | Дубай, Эр-Рияд, NEOM | Долгий срок (≥ 4 лет) |

| Пакеты безопасности флота | +1.7% | Города ССАГПЗ и Северной Африки | Короткий срок (≤ 2 лет) |

| Финансирование технологий мобильности | +1.4% | Саудовская Аравия; региональное распространение | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Жесткие глобальные мандаты по парниковым газам и стандарты топливной экономичности

Пересмотренные правила ЕС по CO₂ для тяжелой техники требуют сокращения на 45% к 2030 году и на 90% в 2040 году от базовых уровней 2019 года. Эти цели опережают чистую экономику электрификации, делая грузовик взвод мостом, который дает немедленную экономию топлива 10-15%, пока флоты переходят на грузовики с нулевыми выбросами. Общий кодекс безопасности ЕЭК ООН для автоматизированных систем сокращает затраты на омологацию на различных рынках[1]"Regulation на автоматизированный Driving системы," объединены Nations Economic Commission для Европа, unece.org. Штрафы, связанные с несоблюдением, репозиционируют рынок грузовик взвод из опции экономии затрат в регулятивную необходимость.

Финансируемые правительством многоштатные/транс-ЕС пилотные коридоры

Схема грантов ADS Министерства транспорта США в размере 60 млн долл. США закрепляет коридор I-70, где 11 486 пилотных миль валидировали время работы грузовик взвод на коммерческих скоростях[2]"Продвинутый транспортное средство технологии Grant Awards," объединены штаты отделение из транспорт, транспорт.gov. В Европе Horizon Европа выделил 500 млн евро на 19 трансграничных проектов CAM, которые обеспечивают гармонизированные испытательные стенды. Скоростная автомагистраль Син-Томей в Японии выделяет полосу протяженностью 100 км для автономности уровня 4 к 2026 году. Совместное строительство инфраструктуры снижает риски раннего внедрения и усиливает сетевые эффекты для первопроходцев.

Рост цен на дизель расширяет разрыв ROI

Топливо выше 4,50 долл. США за галлон сокращает окупаемость комплектов грузовик взвод с 3-4 лет примерно до 18-24 месяцев[3]"I-70 грузовик взвод Pilot Results," DriveOhio, водить машину.ohio.gov. Программа Ohio Rural ADS зафиксировала сокращение потребления на 8-12% на 5 050 милях активного взвод, защищая перевозчиков от скачков энергетических затрат. Схемы ценообразования на углерод еще больше склоняют математику общих эксплуатационных затрат в пользу рынка грузовик взвод.

Коммерческий запуск 5G-C-V2X, обеспечивающий задержку менее 50 мс

Правила FCC, принятые в декабре 2024 года, разрешают общенациональное развертывание с-V2X и освобождают спектр 5,9 ГГц для сверхнадежных соединений. Задержка падает ниже 50 миллисекунд, позволяя интервалы в 0,5 секунды, которые открывают полную аэродинамическую выгоду, удовлетворяя при этом пороги безопасности страховщиков. Рабочие потоки по подключению ЕЭК ООН обеспечивают межбрендовую совместимость, которая масштабирует грузовик взвод через границы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость системы | -2.3% | Субсахарская и Северная Африка (не страны Персидского залива) | Средний срок (2-4 года) |

| Разреженная сервисная сеть | -1.8% | Сельские районы БВА; малые города | Долгий срок (≥ 4 лет) |

| Суровая окружающая среда | -1.4% | Пустынные районы: Саудовская Аравия, ОАЭ, Египет | Короткий срок (≤ 2 лет) |

| Тарифная и локализационная волатильность | -1.1% | Зависимые от импорта рынки; торговые коридоры | Средний срок (2-4 года |

| Источник: Mordor Intelligence | |||

Высокая стоимость модернизации и комплекта датчиков на грузовик

Полный комплект радар-лидар-камера по-прежнему стоит 15 000-25 000 долл. США за единицу, поглощая 3-5% от цены покупки нового класса 8. Мелкие перевозчики сталкиваются с напряжением денежного потока, а старые грузовики часто лишены электрических каркасов для бесшовных обновлений. Новые правила FMCSA, требующие автоматическое экстренное торможение, сужают разрыв в дополнительных расходах, объединяя общие датчики[4]"Exemption для Daimler грузовики север Америка," Federal мотор перевозчик безопасность Administration, fmcsa.dot.gov.

Трансграничная ответственность и неопределенность владения данными

Венская конвенция 1968 года сохраняет мандат на человека-водителя, который конфликтует с беспилотными platoon-конвоями. Страховые андеррайтеры изо всех сил пытаются распределить вину в инцидентах с несколькими транспортными средствами, особенно когда флоты пересекают правовые юрисдикции. Пересмотр весов и размеров ЕС поднимает ограничения полной массы для грузовиков с нулевыми выбросами, но национальные развертывания различаются, усложняя соблюдение. Дебаты о суверенитете данных добавляют еще одно препятствие для внедрения рынка грузовик взвод.

Сегментный анализ

По типу platooning: автономные системы набирают обороты, несмотря на доминирование DATP

водитель-assistive грузовик взвод удерживал 61,34% доли рынка грузовик взвод в 2024 году, в основном потому, что флоты предпочитают держать водителя в курсе во время маневров в смешанном трафике. Его проверенный полевой рекорд на тесте Ohio I-70, который зафиксировал 11 486 миль без инцидентов, укрепляет доверие. автономный грузовик взвод, однако, масштабируется с CAGR 22,72% по мере созревания законодательства и появления выделенных полос.

Регуляторы в Японии нацелены на конвои уровня 4 без водителя на скоростной автомагистрали Син-Томей к 2026 году. Кривые затрат на высокоточные датчики падают, а гармонизированные стандарты кибербезопасности облегчают опасения страховщиков. По мере размножения коридоров рынок грузовик взвод видит четкое продвижение от контролируемых формаций к полностью автоматизированным цепочкам, работающим круглосуточно.

По типу технологии: системы безопасности движут продвинутым внедрением

Адаптивный круиз-контроль обеспечил 30,53% доходов сегмента 2024 года и остается якорем начального уровня для функциональности грузовик взвод. Размер рынка грузовик взвод, привязанный к ACC, также выигрывает от его включения в большинство новых дальнемагистральных тягачей. с-V2X активный тормоз помогать продвигается с CAGR 27,53%, потому что флоты приоритизируют предотвращение столкновений для удовлетворения внутренних KPI безопасности и мандатов страховщиков.

Forward Collision Warning, Lane Keep помогать и обязательное AEB создают многослойный стек безопасности, который снижает дополнительную стоимость полных пакетов грузовик взвод. Определения SAE J3016 предоставляют общую структуру, поощряющую поставщиков интегрировать модули без привязки. По мере улучшения объединения компонентов общий аппаратный след на грузовик сжимается.

По подключению к инфраструктуре: развертывание V2I ускоряется

Коммуникация транспортное средство-к-транспортное средство несла 49,43% доли в 2024 году и по-прежнему поддерживает целостность строки. Зеленый свет FCC для национального с-V2X подпитывает дальнейшее расширение. Между тем, связи транспортное средство-к-инфраструктура поднимаются с CAGR 19,61% на фоне 60 млн долл. США в грантах США, которые связывают 750 придорожных устройств с 400 бортовыми устройствами.

Слои V2I предоставляют оповещения о ограничениях скорости, погоде и рабочих зонах в реальном времени, которые позволяют конвоям поддерживать более плотные промежутки без ущерба для безопасности. Алгоритмы смягчения столкновений получают избыточность от сообщений инфраструктуры, повышая восприятие надежности рынка грузовик взвод.

По классу грузовиков: доминирование тяжелой техники отражает экономику

Грузовики класса 8 составили 56,21% поставок 2024 года и растут с CAGR 19,22%. Их длинные, устойчивые циклы по автомагистралям обеспечивают наивысший аэродинамический возврат, переводящийся в экономию топлива, превышающую 9 000 долл. США на грузовик ежегодно. Средние платформы класса 6-7 экспериментируют с грузовик взвод в городско-региональных полосах, но периодические остановки разбавляют выгоду.

Допуски полной массы ЕС для транспортных средств с нулевыми выбросами создают новое пространство полезной нагрузки, еще больше стимулируя электрификацию класса 8 плюс грузовик взвод для максимального расширения диапазона. Затраты на датчики, однако, остаются пропорционально более тяжелыми для грузовиков средней грузоподъемности, замедляя внедрение за пределами флагманских пилотов.

По типу флота: частные операторы лидируют во внедрении

Частные и выделенные флоты сохранили 59,78% доли благодаря предсказуемым маршрутам, которые позволяют ежедневное планирование platoon. Их управленческий контроль над водителями и графиками обслуживания ведет к более быстрой окупаемости инвестиций. Размер рынка грузовик взвод, связанный с частными флотами, будет продолжать опережать коммерческих перевозчиков, потому что подписочное ценообразование конвертирует капитал в операционные расходы.

Коммерческие перевозчики ускоряют ряды с CAGR 21,68%, поскольку конкурентное давление тарифов заставляет к обновлениям экономии топлива. Пакеты технологии как услуги снижают первоначальные затратные барьеры и связывают ежемесячные сборы с фактическим использованием, делая грузовик взвод жизнеспособным даже для фрагментированных операторов

По применению: доминирование дальних перевозок сталкивается с региональным ростом

Дальнемагистральный фрейт удерживал 57,54% развертываний 2024 года, потому что многоштатные рейсы наслаждаются непрерывными участками автомагистралей, которые максимизируют выгоду от драфтинга. Программа Ohio I-70 валидировала межштатные операции и установила план соблюдения. Региональные полосы хаб-хаб расширяются с CAGR 25,77%, поскольку фирмы электронной коммерции ищут надежность на 200-мильных коридорах.

Порты и интермодальные дворы тестируют грузовик взвод на закрытых дорогах перевозки, где ограничения упрощают кейсы безопасности. Проект правил автономного грузоперевозок Калифорнии может позволить флотам драйведжа пилотировать platoons между терминалами и распределительными центрами, как только завершится период публичного комментирования.

По владению/бизнес-модели: подписочные модели набирают тягу

Подписочные пакеты OEM теперь держат 59,34% проникновения и растут с CAGR 24,31%, конвертируя капитальные затраты в 20 000 долл. США в субсборы менее 2 000 долл. США в месяц, которые включают обновления программного обеспечения. Модель выравнивает доходы OEM с временем работы флота и облегчает риск технологического устаревания. Параллельно независимые интеграторы предлагают комплекты для модернизации, которые подходят флотам смешанных брендов, сохраняя конкурентоспособность рынка грузовик взвод.

Стандартные API, сформированные руководящими принципами кибербезопасности и ота ЕЭК ООН, улучшают портабельность данных. Эта уверенность поощряет мультивендорские экосистемы, где перевозчики смешивают услуги OEM и независимые без Вендор замок-в.

Географический анализ

Северная Америка контролирует 41,23% рынка грузовик взвод в 2024 году, используя 48 000-мильную межштатную сеть, поддерживающие федеральные пилоты и ускоренное регулирование. Коридор Ohio I-70 зафиксировал 5 050 миль грузовик взвод без инцидентов, давая регуляторам уверенность. 5-летнее исключение FMCSA для иностранных водителей для Daimler грузовики север Америка демонстрирует открытость к трансграничным тестовым талантам. Законопроекты штатов, такие как Pennsylvania Act 117, разрешают до трех единиц platoons на общественных дорогах, хотя различающиеся правила на уровне штатов по-прежнему требуют гармонизации. Потенциальный откат федеральных целей по выбросам в 2025 году вводит политическую волатильность, однако существующие инвестиции в коридоры с-V2X поддерживают высокий импульс.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 26,32% до 2030 года, поскольку нехватка водителей и стратегические грузовые коридоры сходятся. Япония прогнозирует разрыв в 745 000 водителей к 2028 году и тестирует platoons уровня 4 на скоростной автомагистрали Син-Томей. Пятиминистерская демонстрация Китая интегрирует технологию транспортное средство-дорога-облако в нескольких провинциях, стандартизируя протоколы для общенациональных развертываний. Южная Корея использует повсеместный 5 г для тестирования platoons на умных автомагистралях, в то время как Transurban Австралии автоматизирует тяжелые грузовики на платных коридорах. Правила безопасности по трансграничному обмену данными остаются ключевым трением, которое должны преодолевать международные поставщики.

Европа продвигается с бюджетом CAM Horizon Европа в 500 млн евро и новыми нормами CO₂, которые требуют 90% сокращения выбросов тяжелой техники к 2040 году. Платформа с-Roads унифицирует развертывания Cooperative ITS от Скандинавии до Средиземноморья. Пересмотр Директивы о весах и размерах позволяет грузовикам с нулевыми выбросами превышать стандартные нагрузки, но скорости развертывания государств-членов различаются, создавая лоскутное соблюдение. Глобальные технические правила ЕЭК ООН дают производителям один набор правил проектирования, сокращая инженерные затраты. Экономические встречные ветры и неравномерное финансирование инфраструктуры замедляют меньшие страны, хотя Германия, Нидерланды и Испания продолжают давать зеленый свет крупномасштабным пилотам.

Конкурентный ландшафт

Рынок грузовик взвод умеренно фрагментирован, унаследованные OEM Daimler грузовик, Volvo и Paccar встраивают модули грузовик взвод в новые модели класса 8, используя дилерские сети для общенациональной поддержки времени работы. Игроки, ориентированные на технологии, Waymo Via, Aurora Innovation и TuSimple поставляют программно-определенные стеки, которые модернизируют смешанные флоты, монетизируя через подписки за милю вместо продаж оборудования.

Стратегические альянсы доминируют, развертывание Ohio в 8,8 млн долл. США объединяет штатные DOT, EASE логистика и Kratos Защита для разделения затрат и операционных данных. Volvo партнерствует с FedEx для реальных испытаний экономии топлива, в то время как Paccar связывается с Aurora для автономных полос хаб-хаб в Техасе. Поставщики, такие как ZF и Bosch, упаковывают радар, лидар и контроллеры как белые этикетки для меньших OEM.

Страховщики и перестраховщики входят в консорциумы для ценообразования пулов риска нескольких транспортных средств на основе телематики в реальном времени, предлагая скидки премии за валидированную производительность безопасности. Фирмы кибербезопасности предоставляют управляемые услуги обнаружения, которые удовлетворяют требованиям CSMS ЕЭК ООН, вырезая параллельную сервисную нишу. Конкуренция теперь смещается от дифференциации аппаратного обеспечения к интегрированной сервисной способности и регулятивной грамотности.

Лидеры отрасли грузовик взвод

-

Daimler грузовик AG

-

AB Volvo

-

Volkswagen группа

-

Peloton технология

-

TuSimple

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: DOT Огайо и Индианы начали доходное грузовик взвод на межштатной автомагистрали 70, используя грузовики, оснащенные Kratos, управляемые EASE логистика, финансируемые грантом в 8,8 млн долл. США.

- Январь 2025: Министерство энергетики США запустило инициативу SuperTruck Charge в размере 68 млн долл. США для развертывания мегаваттных зарядных устройств вдоль грузовых коридоров, поддерживая гибридные случаи использования электрических platoon.

- Ноябрь 2024: UD грузовики начал испытания автономных тяжелых грузовиков на скоростной автомагистрали Син-Томей при поддержке METI и MLIT, нацеливаясь на коммерческий запуск в 2026 финансовом году.

Область действия глобального отчета по рынку грузовик взвод

грузовик взвод относится к связыванию двух или более грузовиков в конвой с использованием автоматизированных систем помощи водителю и решений подключения между транспортными средствами. Транспортные средства в грузовик взвод поддерживают близкое расстояние между ними, когда они подключены для определенной части путешествия по дорогам.

Рынок грузовик взвод сегментирован по типу взвод, типу технологии, типу инфраструктуры и географии. По типу взвод рынок сегментирован на водитель-помощь грузовик взвод (DATP) и автономный грузовик взвод. По типу технологии рынок сегментирован на адаптивный круиз-контроль, предупреждение о лобовом столкновении, автоматизированное экстренное торможение, активная помощь торможения, помощь удержания полосы и другие (предупреждение о слепой зоне и т.д.). По типу инфраструктуры рынок сегментирован на транспортное средство-к-транспортное средство (V2V), транспортное средство-к-инфраструктура (V2I) и глобальная система позиционирования (GPS). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет предлагает размер рынка и прогнозы для грузовик взвод в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Driver-Assistive Truck Platooning (DATP) |

| Autonomous Truck Platooning |

| Адаптивный круиз-контроль |

| Предупреждение о лобовом столкновении |

| Автоматизированное экстренное торможение |

| Активная помощь торможения |

| Помощь удержания полосы |

| Другие ADAS (предупреждение о слепой зоне и т.д.) |

| Vehicle-to-Vehicle (V2V) |

| Vehicle-to-Infrastructure (V2I) |

| Глобальная система позиционирования (GPS) |

| Класс 8 (тяжелая техника) |

| Класс 6-7 (средняя техника) |

| Частные/выделенные флоты |

| Коммерческие перевозчики общего пользования |

| Дальнемагистральные линейные перевозки |

| Региональные/хаб-хаб |

| Портовые и интермодальные драйведж |

| Интегрированная подписка OEM |

| Поставщик сторонних технологий |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Мексика | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу platooning | Driver-Assistive Truck Platooning (DATP) | |

| Autonomous Truck Platooning | ||

| По типу технологии | Адаптивный круиз-контроль | |

| Предупреждение о лобовом столкновении | ||

| Автоматизированное экстренное торможение | ||

| Активная помощь торможения | ||

| Помощь удержания полосы | ||

| Другие ADAS (предупреждение о слепой зоне и т.д.) | ||

| По подключению к инфраструктуре | Vehicle-to-Vehicle (V2V) | |

| Vehicle-to-Infrastructure (V2I) | ||

| Глобальная система позиционирования (GPS) | ||

| По классу грузовиков | Класс 8 (тяжелая техника) | |

| Класс 6-7 (средняя техника) | ||

| По типу флота | Частные/выделенные флоты | |

| Коммерческие перевозчики общего пользования | ||

| По применению | Дальнемагистральные линейные перевозки | |

| Региональные/хаб-хаб | ||

| Портовые и интермодальные драйведж | ||

| По владению/бизнес-модели | Интегрированная подписка OEM | |

| Поставщик сторонних технологий | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Мексика | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка грузовик взвод?

Ожидается, что размер рынка грузовик взвод достигнет 0,81 млрд долл. США в 2025 году и будет расти с CAGR 22,25% до 2,20 млрд долл. США к 2030 году.

Какой регион держит наибольшую долю рынка грузовик взвод?

Северная Америка лидирует с 41,23% долей в 2024 году благодаря поддерживающему регулированию и успешным межштатным пилотам.

Какой сегмент растет быстрее всего в рынке грузовик взвод?

автономный грузовик взвод показывает наивысший импульс, продвигаясь с CAGR 22,72% до 2030 года.

Какое технологическое изменение больше всего ускоряет внедрение?

Авторизация 5 г-основанной коммуникации с-V2X в декабре 2024 года, обеспечивающая задержку менее 50 мс, рассматривается как ключевой активатор для безопасного, коммерчески жизнеспособного грузовик взвод.

Как грузовик взвод улучшает экономику флота?

Продемонстрированная экономия топлива 8-12% сокращает периоды окупаемости до менее чем двух лет, когда цены на дизель превышают, даже до учета потенциальных доходов от кредитов на углерод

Последнее обновление страницы: