Размер и доля рынка интеллектуальных транспортных систем

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 50.26 Миллиардов долларов США |

| Размер Рынка (2030) | 77.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.40% CAGR |

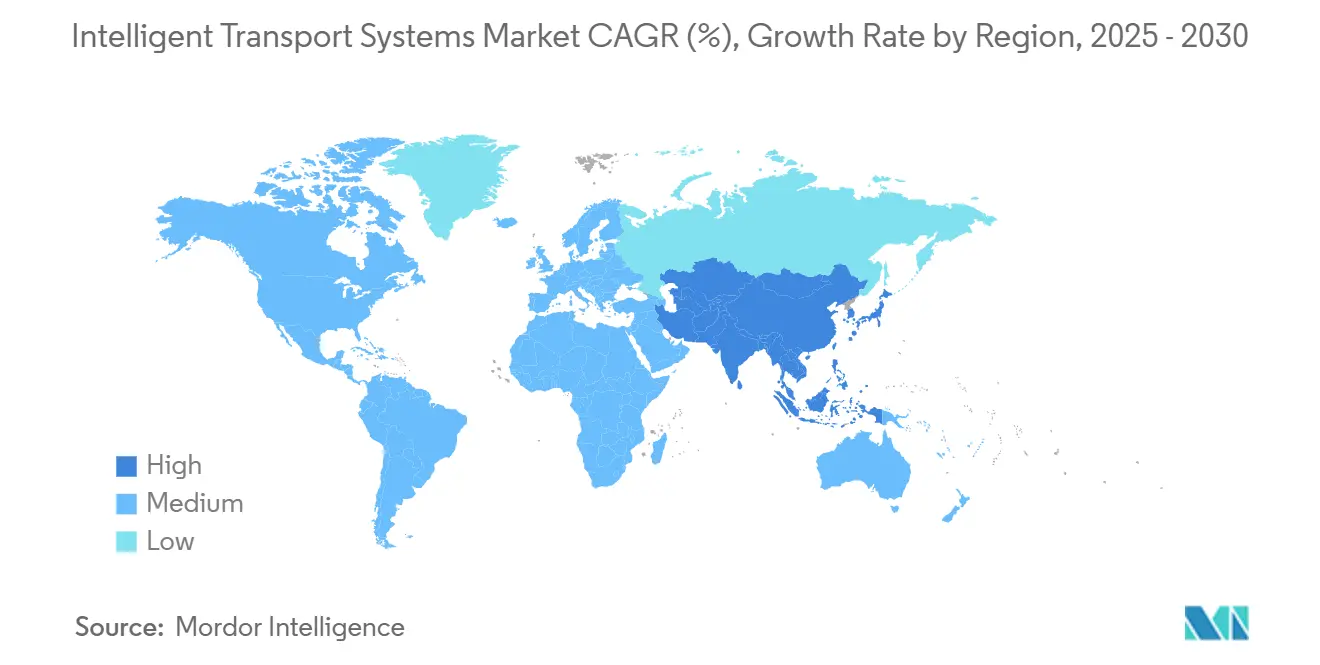

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

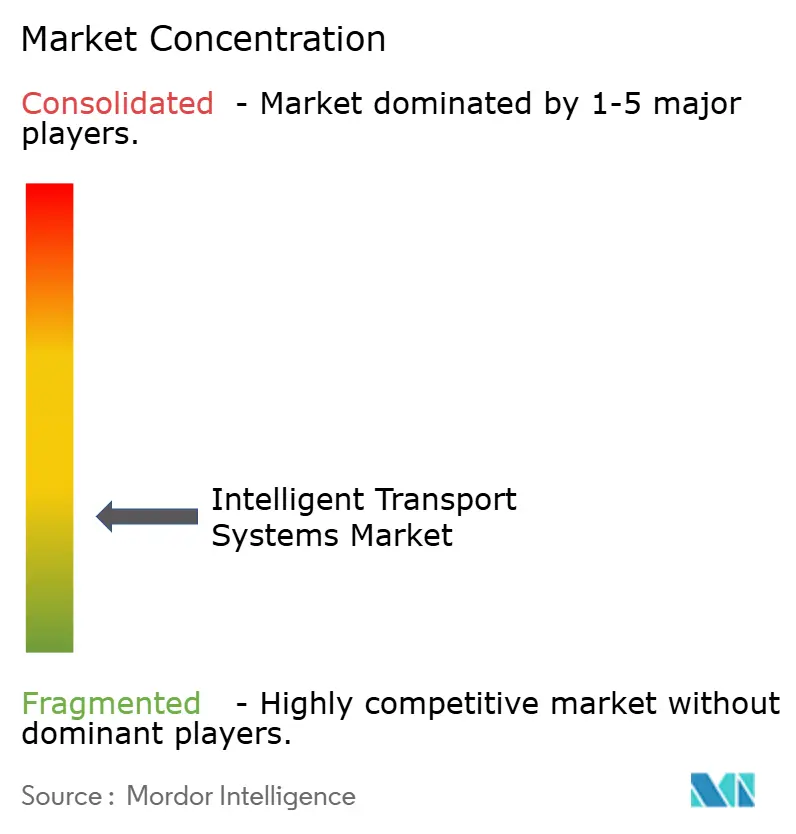

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интеллектуальных транспортных систем от Mordor Intelligence

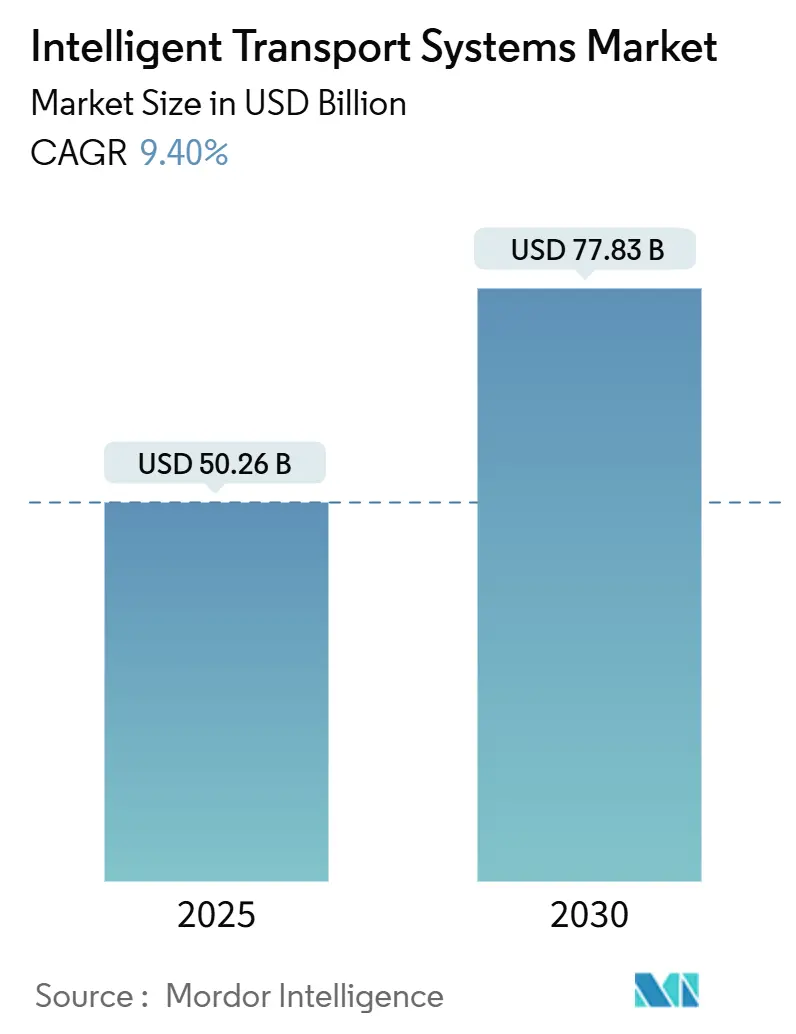

Рынок интеллектуальных транспортных систем составил 50,26 млрд долларов США в 2025 году и, по прогнозам, вырастет до 77,83 млрд долларов США к 2030 году, отражая активный среднегодовой темп роста 9,40%. Растущее городское население, увеличивающиеся затраты на заторы и ужесточение климатических целей побуждают города цифровизировать транспортные операции и принимать управление мобильностью на основе данных. Развертывание 5G, недорогие датчики и искусственный интеллект на периферии позволяют контроллерам перекрестков, придорожным устройствам и платформам автопарков реагировать на условия менее чем за секунду вместо фиксированных расписаний. Этот сдвиг переопределяет бизнес-модели в области оборудования, программного обеспечения и услуг, поскольку агентства переходят от капиталоемких, изолированных активов к облачным платформам на основе подписки. Поставщики, которые могут объединить адаптивную аналитику с поддержкой жизненного цикла и кибербезопасным подключением, позиционированы для захвата наиболее быстро растущих возможностей

Ключевые выводы

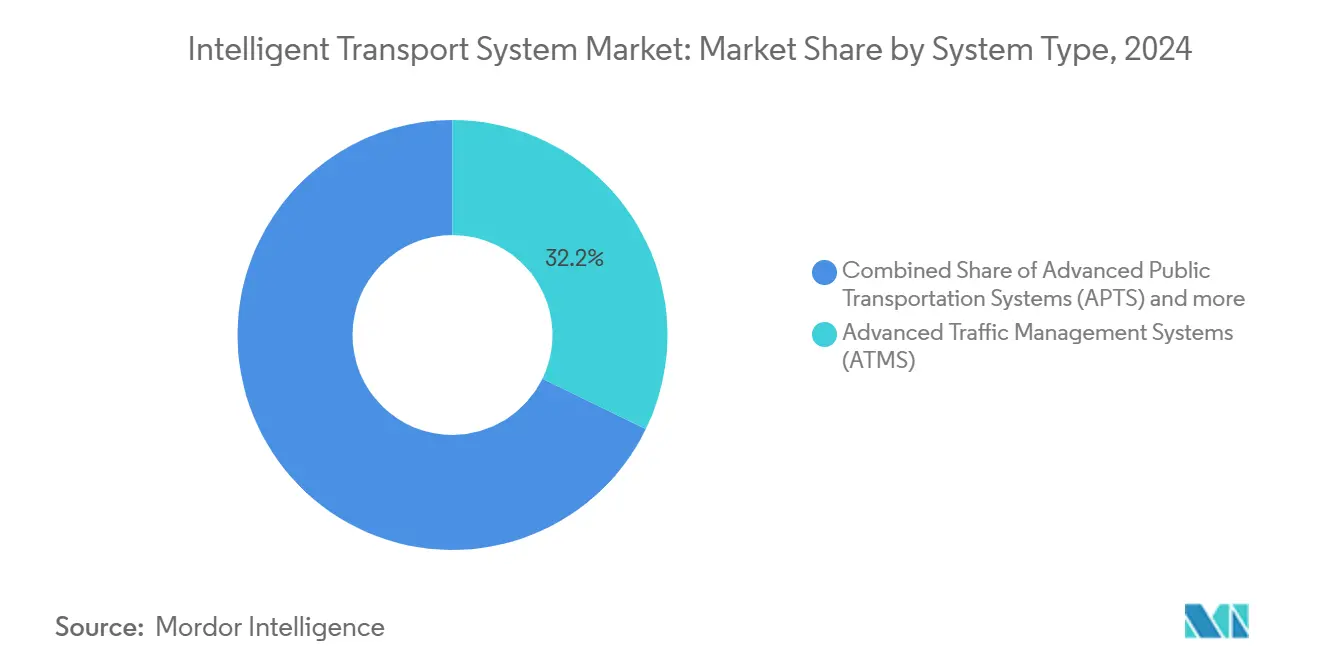

- По типу системы усовершенствованные системы управления движением захватили 32,21% доли рынка интеллектуальных транспортных систем в 2024 году, в то время как усовершенствованные системы общественного транспорта, как прогнозируется, будут расширяться со среднегодовым темпом роста 15,34% до 2030 года.

- По компонентам датчики удерживали 40,19% выручки в 2024 году; облачные/SaaS программные платформы готовы расти со среднегодовым темпом роста 20,65% в период 2025-2030 годов.

- По применению мониторинг движения и обнаружение инцидентов составили 26,59% расходов 2024 года, тогда как управление светофорами развивается со среднегодовым темпом роста 17,24% в прогнозируемом периоде.

- По виду транспорта автомобильные дороги командовали 72,21% размера рынка интеллектуальных транспортных систем в 2024 году, в то время как железные дороги представляют самую быструю полосу со среднегодовым темпом роста 10,74% до 2030 года.

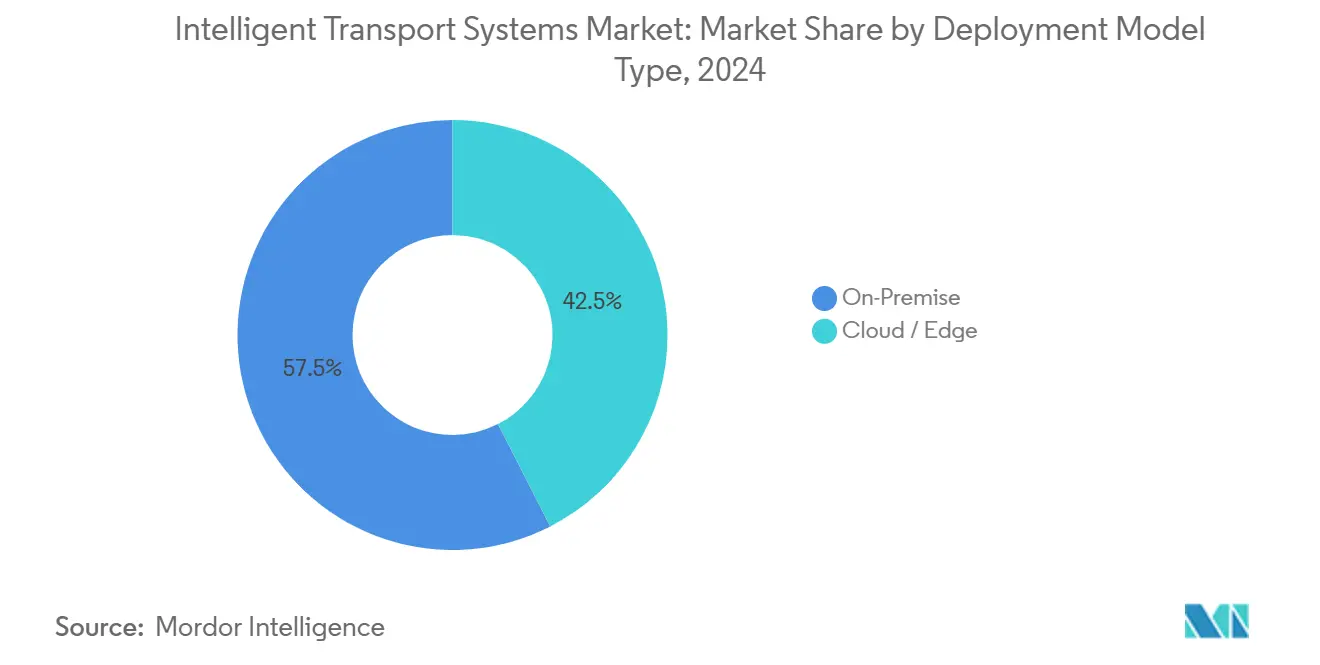

- По модели развертывания локальные решения удерживали 57,52% доли в 2024 году; облачные/периферийные развертывания готовы подняться со среднегодовым темпом роста 18,21% до 2030 года.

- По конечным пользователям государственные органы контролировали 53,76% расходов в 2024 году, тогда как коммерческие операторы автопарков быстро растут со среднегодовым темпом роста 13,47%.

- По географии Северная Америка лидировала с долей 38,16% в 2024 году, в то время как Азиатско-Тихоокеанский регион, как прогнозируется, зарегистрирует среднегодовой темп роста 11,54% в период 2025-2030 годов.

Глобальные тенденции и инсайты рынка интеллектуальных транспортных систем

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Качественное воздействие | Географическая релевантность |

|---|---|---|---|

| Государственное финансирование умных городов и ИТС | +1.3% | Северная Америка, Европа, Развитая Азиатско-Тихоокеанская область | Краткосрочный период (≤ 2 лет) |

| Искусственный интеллект на периферии для адаптивного контроля | +1.1% | Северная Америка, Европа, Китай, Япония | Среднесрочный период (2-4 года) |

| Спрос на смягчение городских заторов | +0.9% | Глобальный, с концентрацией в мегаполисах Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Снижение стоимости IoT и датчиков | +0.8% | Глобальный, с ускоренным принятием на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Возможности монетизации данных MaaS | +0.7% | Европа, Северная Америка, Развитая Азиатско-Тихоокеанская область | Среднесрочный период (2-4 года) |

| Монетизация углеродных кредитов для ИТС | +0.6% | Европа, Северная Америка, Китай | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственное финансирование умных городов и ИТС

Программы государственного финансирования ускоряют развертывание, снижая риски ранних капитальных затрат и стандартизируя лучшие практики. Федеральное управление автомобильных дорог выделило 800 млн долларов США в Соединенных Штатах на программу ИТС на 2025 финансовый год для масштабирования более безопасных и эффективных операций[1]"Budget Estimates Fiscal Year 2025,", Federal Highway Administration, fhwa.dot.gov. Параллельные гранты SMART выделяют 100 млн долларов США ежегодно до 2026 года для пилотирования мобильности сообществ на основе данных. Аналогичные схемы в рамках программы ЕС "Горизонт" и японской инициативе SIP объединяют испытательные стенды, базовые принципы кибербезопасности и политики открытых данных, сокращая циклы закупок. Скоординированное финансирование открывает совокупные преимущества, поскольку перекрестки, автобусные парки, парковочные активы и аварийные коридоры начинают обмениваться данными под общими архитектурами. Эта модель поднимает кривые принятия за пределы того, что могла бы достичь любая отдельная программа.

Искусственный интеллект на периферии для адаптивного контроля

Искусственный интеллект на периферии переносит вывод непосредственно в придорожные устройства и бортовые компьютеры, сокращая задержку ниже 50 мс для критически важных для безопасности маневров. Федеральное транспортное управление выделило 40 млн долларов США на передовые исследования и разработки общественного транспорта, включая координацию перекрестков с низкой задержкой[2]"Fact Sheet: Public Transportation Innovation,", Federal Transit Administration, transit.dot.gov. Самообучающиеся контроллеры предсказывают длину очередей и корректируют фазы для предотвращения блокировок до их формирования, в то время как подключенные автобусы обмениваются запросами приоритета в режиме реального времени. Периферийные архитектуры также повышают устойчивость: локальные узлы поддерживают работу перекрестков, если центральная облачная связь прерывается. Со временем эти распределенные архитектуры будут лежать в основе группового движения транспортных средств, совместного восприятия и управления смешанной мобильностью, знаменуя собой крупную точку перегиба для рынка интеллектуальных транспортных систем

Спрос на смягчение городских заторов

Города сталкиваются с растущими объемами транспортных средств, которые превышают пропускную способность дорог. Полевые результаты показывают, что адаптивная координация сигналов может сократить годовые выбросы CO₂ на 31,73 млн тонн в 100 китайских мегаполисах и обеспечить 31,82 млрд долларов США чистых выгод против 1,48 млрд долларов США затрат на развертывание[3]"Big-Data Empowered Traffic Signal Control Could Reduce Urban Carbon Emission," Nature Communications, nature.com. Пилотные проекты в Ханчжоу и Наньчане сообщают о более чем 15% снижении задержек поездок после того, как планы синхронизации на основе больших данных заменили статические циклы. Сокращение времени в пути напрямую влияет на прирост производительности, снижение счетов за топливо и улучшение качества воздуха - факторы, которые укрепляют экономическое обоснование для муниципальных лидеров, даже когда капитальные бюджеты сжимаются. По мере созревания зон платного проезда, коридоров с низким уровнем выбросов и динамического ценообразования на обочины богатые датчиками, координируемые облаком сети становятся основополагающими для обеспечения соблюдения, делая облегчение заторов одним из наиболее надежных попутных ветров для рынка интеллектуальных транспортных систем.

Снижение стоимости IoT и датчиков

Средние цены на дорожные камеры, лидары, радары и ультразвуковые датчики снизились на 40-60% с 2020 года, что позволило плотное развертывание даже в городах среднего уровня. Массовый кремний, проектирование с открытыми вычислениями и увеличение объемов в автомобильных системах помощи водителю (ADAS) лежат в основе снижения стоимости. Более низкая экономика единицы расширяет клиентскую базу и позволяет агентствам создавать резервирование для лучшей точности. Развивающиеся рынки получают непропорциональную выгоду; муниципальные проекты в Юго-Восточной Азии теперь указывают комплекты для перекрестков, стоящие одну треть от заявок 2019 года, но обеспечивающие более богатую телеметрию. Более детализированные данные питают модели машинного обучения для предсказания инцидентов и транзита, реагирующего на спрос, усиливая положительный цикл между масштабом и пониманием на рынке интеллектуальных транспортных систем.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и эксплуатационные расходы | -0.9% | Глобальный, с большим воздействием на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Конфиденциальность данных и подверженность кибер-рискам | -0.7% | Глобальный, с повышенными опасениями в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Дефицит талантов в муниципальных закупках | -0.5% | Глобальный, с особыми вызовами в небольших муниципалитетах | Среднесрочный период (2-4 года) |

| Проблемы совместимости устаревшего-5G/V2X | -0.6% | Глобальный, с различным воздействием в зависимости от существующей инфраструктуры | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и эксплуатационные расходы

Комплекты для перекрестков, коммуникационные магистрали и модернизация командных центров требуют многолетнего бюджетирования, которое многие муниципалитеты с трудом могут собрать. Системы адаптации в режиме реального времени несут затраты жизненного цикла, которые простираются далеко за пределы установки, покрывая обновления прошивки, калибровку и запасные части. Задержки в закупках усугубляют бремя: расследование GAO 2023 года обнаружило, что агентства часто принимают устаревшее оборудование, поскольку циклы тендеров превосходят каденции обновления технологий. Государственно-частные партнерства и контракты на основе производительности являются возникающими контрмерами, но заинтересованные стороны все еще взвешивают окупаемость против долговых потолков, особенно там, где существуют конкурирующие приоритеты социальной инфраструктуры.

Конфиденциальность данных и подверженность кибер-рискам

Расширяющиеся связи V2X расширяют поверхность атаки и повышают опасения ответственности. Исследования документируют осуществимость атак отравления данных, которые подают ложные показания датчиков в алгоритмы оптимизации, потенциально вызывая небезопасные маневры.[4]"Self-Learning Adaptive Traffic Signal Control for Real-Time Safety Optimization," Accident Analysis and Prevention, doi.orgСеминар SecureTrans 2025 подчеркнул, что кибербезопасность транспорта охватывает операционные технологии, ИТ и домены общественной безопасности, требуя междисциплинарной защиты. Аккредитация на основе блокчейна, сетевой доступ с нулевым доверием и обнаружение аномалий ИИ набирают популярность, но соответствие региональным статутам защиты данных может добавить сложность и задержать развертывание. Кибер-устойчивость останется ограничивающим фактором для широкого принятия, умеряя краткосрочный рост на рынке интеллектуальных транспортных систем.

Сегментный анализ

По типу системы: доминируют усовершенствованные системы управления движением, ускоряются усовершенствованные системы общественного транспорта

Зрелые усовершенствованные системы управления движением в настоящее время лежат в основе размера рынка интеллектуальных транспортных систем, удерживая приблизительно 32,21% глобальных доходов в 2024 году. Интегрированные камеры видеонаблюдения, петлевые детекторы и динамические информационные знаки позволяют агентствам сглаживать поток движения, снижать частоту аварий и координировать реагирование на инциденты. Рост стабильный, а не впечатляющий, поскольку многие столичные области уже управляют платформами первого поколения, но модернизация вокруг прогнозирования ИИ и транзитной сети 5G поддерживает надежный конвейер.

Усовершенствованные системы общественного транспорта теперь регистрируют самый быстрый подъем - среднегодовой темп роста 15,34% - движимые электрифицированными автобусными парками, билетами на основе счетов и информацией для пассажиров в режиме реального времени. Тихие, насыщенные датчиками электроавтобусы Karsan иллюстрируют, как инновации OEM сходятся с облачной диспетчеризацией для повышения опыта пассажиров при одновременном сокращении выбросов. Через Европу и избранные североамериканские коридоры интегрированные головные платформы подают данные о соблюдении расписания, занятости и использовании энергии в мультимодальные хабы, предвещая сдвиг от ориентированного на автомобили контроля заторов к ориентированному на пассажиров сетевому управлению.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: аппаратные основы, программное ускорение

Оборудование для измерений и связи по-прежнему составляет 40,19% расходов, отражая капитал, необходимый для оснащения перекрестков, коридоров и автопарков надежными сборщиками данных. Камеры, радары, лидары и экологические зонды создают сырые потоки, от которых зависят супервизорные алгоритмы.

Тем не менее центр тяжести смещается: облачные платформы показывают среднегодовой темп роста 20,65%, поскольку агентства предпочитают аналитику с оплатой по факту использования, визуализацию цифровых двойников и торговые площадки данных, готовые к API. Iteris' ClearAsset иллюстрирует привлекательность - транспортные команды могут отслеживать запасы, планировать профилактическое обслуживание и обосновывать продление финансирования без поддержания серверов на месте. Более тесная связь между диагностикой оборудования и беспроводными обновлениями прошивки обеспечивает, что будущие модернизации требуют меньше полевых работ, продлевая жизнь компонентов и усиливая ценность интегрированных стеков на рынке интеллектуальных транспортных систем.

По применению: мониторинг лидирует, управление сигналами развивается

Мониторинг движения и обнаружение инцидентов составляют 26,59% расходов 2024 года, подчеркивая первостепенность ситуационной осведомленности. Агентства полагаются на поддерживаемую ИИ видеоаналитику для флагирования остановленных транспортных средств, водителей, движущихся в неправильном направлении, и конфликтов пешеходов в режиме реального времени. Эти инсайты подают инструменты диспетчеризации, которые сокращают минуты реагирования и предотвращают вторичные аварии, результаты центральные для стратегий Vision Zero. Однако размер рынка интеллектуальных транспортных систем для управления светофорами масштабируется быстрее со среднегодовым темпом роста 17,24%, поскольку модели глубокого подкрепления динамически оптимизируют разделения, смещения и порядки фаз. Исследования подтверждают, что эти самообучающиеся контроллеры могут сократить точки конфликта на 40% по сравнению с планами фиксированного времени.

Бэк-офисная аналитика преобразует сырые потоки в табели производительности, позволяя агентствам защищать запросы на инвестиции. Руководство парковкой, взимание платы за проезд и телематика автопарков завершают палитру вариантов использования, каждый из которых получает выгоду от общей коммуникационной инфраструктуры и общих услуг кибербезопасности, которые снижают дополнительные затраты на развертывание.

По виду транспорта: преобладают автомобильные дороги, ускоряются железные дороги

Проекты автомагистралей и артериальных дорог составляют почти 72,21% в 2024 году, отражая вездесущность пассажирских автомобилей и грузовиков. Дозирование съездов, маяки предупреждения очередей и системы умных рабочих зон продолжают привлекать средства, поскольку их выгоды материализуются быстро. Железные дороги регистрируют среднегодовой темп роста 10,74%, поскольку операторы модернизируют сигнализацию, интегрируют автоматическое управление поездами и расширяют управление активами на основе состояния. Европейские модернизации радиоблоков и азиатские высокоскоростные коридоры стимулируют крупные пакетные заказы для датчиков, устанавливаемых на поездах, придорожных устройств и централизованных центров управления движением. Авиационные и морские узлы добавляют нишевые возможности; проекты в крупных портах используют лидарные шлюзы для хореографии кранов, дворовых грузовиков и автономных шаттлов, иллюстрируя, как модальное разнообразие обогащает портфели решений в индустрии интеллектуальных транспортных систем.

По модели развертывания: локальное наследие, облачное будущее

Локальные развертывания сохраняют 57,52% след, поскольку многие агентства ценят прямой надзор критически важных для безопасности элементов управления и должны соответствовать строгим статутам закупок. Локальные дата-центры также разрешают вопросы задержки и связи там, где устойчивость широкополосной связи незрелая. Однако облачные/периферийные гибриды растут со среднегодовым темпом роста 18,21%. Платформа Umo от Cubic демонстрирует почему: столичное транспортное управление может внедрить бесконтактные платежи, планирование путешествий и уведомления путешественников через модель подписки, которая обходит капитальную экспансию. Гибридные чертежи сохраняют логику с низкой задержкой на перекрестках, одновременно направляя аналитику и усовершенствование машинного обучения в региональные облака - паттерн, который балансирует детерминизм, масштабируемость и кибербезопасность.

По конечному пользователю: лидирует государственный сектор, развиваются коммерческие автопарки

Государственные агентства захватили 53,76% расходов 2024 года, что соответствует их управлению транспортными коридорами и общественной ответственности за безопасность. Программы, такие как инициатива Smart Mobility в Александрии, Вирджиния, подчеркивают, как региональные власти объединяют инфраструктуру подключенных транспортных средств с мультимодальными хабами для сокращения времени в пути и выбросов.[5]"FY 25 Smart Mobility Program Annual Report,", City of Alexandria, alexandriava.gov Расширяясь со среднегодовым темпом роста 13,47%, коммерческие операторы автопарков видят прямые операционные сбережения от оптимизации маршрутов, прогностического обслуживания и коучинга поведения водителей. По мере того как электрические и автономные грузовики входят в основную логистику, фирмы автопарков требуют интегрированные панели управления энергией, телематикой и соответствием требованиям - потребности, которые соответствуют предложениям с тяжелым облаком, усиливая кросс-сегментное на рынке интеллектуальных транспортных систем.

Географический анализ

Северная Америка командовала 38,16% глобальных доходов в 2024 году, поддерживаемая зрелыми телекоммуникационными сетями, федеральными грантами и ранним принятием пилотных проектов. Национальный план развертывания V2X нацелен на оснащение основных американских коридоров и 75 000 перекрестков к 2036 году, устанавливая дорожную карту для поставщиков и муниципалитетов. Межотраслевые форумы решают вопросы спектра, стандартов и ответственности, даже поскольку окончательное распределение 5,9 ГГц FCC оставляет только 30 МГц для C-V2X и провоцирует призывы к более эффективному дизайну формы волны. Кибербезопасность остается высоко в городских повестках дня; Департамент национальной безопасности советует единообразную защиту 5G по подключенным дорожным активам.

Азиатско-Тихоокеанский регион задает темп глобальному полю со среднегодовым темпом роста 11,54% до 2030 года. Массовая урбанизация, вездесущность смартфонов и мандаты зеленых городов продвигают обширные испытания в Китае, Японии и Южной Корее. Политика "Smart City Taiwan" Тайваня иллюстрирует включенную государством кластеризацию: местные правительства становятся якорными клиентами, поднимая отечественные ИКТ-фирмы от поставки оборудования к интегрированным программным услугам. Материковые пилотные коридоры применяют придорожные узлы 5G MEC для позиционирования на уровне сантиметров и совместного восприятия. Региональный перенос знаний ускоряет сжатие временных рамок, поскольку недавно урбанизирующиеся области пропускают унаследованные фазы и включают логику ИИ на периферии с первого дня.

Европа поддерживает сплоченный регулятивный толчок, закрепленный в целях декарбонизации. Проект TANGENT, покрывающий Афины, Лиссабон, Большой Манчестер и Ренн, освещает рамки интероперабельности данных, которые оптимизируют мультимодальное управление. Зоны транспорта с нулевыми выбросами и схемы углеродных кредитов в европейском стиле побуждают города количественно оценивать метрики предотвращения, открывая новые каналы финансирования для развертывания ИТС. Между тем Южная Америка, Ближний Восток и Африка начинают с меньших баз, но регистрируют двузначный рост, поскольку проекты умных городов на зеленом поле в Эр-Рияде, Лагосе и Сантьяго встраивают подключенные коридоры в генеральные планы. Соглашения о передаче технологий позволяют местным интеграторам адаптировать проверенные архитектуры, обеспечивая, что рынок интеллектуальных транспортных систем получает поистине глобальный импульс.

Конкурентная среда

Рыночная структура умеренно концентрирована, с глобальными конгломератами, такими как Siemens, Thales и Kapsch TrafficCom, поставляющими многослойные стеки, которые объединяют придорожное оборудование, модули C-V2X и облачную аналитику. Интегрированные пакеты блокируют долгосрочные доходы от услуг и создают трения переключения. Специалисты среднего уровня, такие как Yunex Traffic, Cubic и Iteris, дифференцируются через гибкие дорожные карты программного обеспечения и открытые API, часто формируя альянсы с картографическими гигантами и телекоммуникационными операторами.

Возможности белого пространства благоприятствуют фирмам, которые соединяют транспортные данные с углеродными рынками, энергетическими сетями и платформами городского планирования. Аудиторы блокчейна, стартапы кибер-защиты и поставщики цифровых двойников вырезают ниши, решая пробелы в устойчивости и монетизации. Демонстрация Miovision на CES 2025 контроллеров перекрестков, готовых к V2X, подчеркивает, как проворные участники могут выиграть городские контракты, решая узко определенные болевые точки и продавая дополнительно аналитические слои. Коммодитизация оборудования оказывает давление на маржу, но подписки на программное обеспечение и модели лицензирования данных поддерживают прибыльность для фирм, которые владеют масштабируемыми алгоритмами.

Конкурентная интенсивность варьируется по регионам: североамериканские клиенты приоритизируют интероперабельность и сертификацию кибербезопасности; азиатские коллеги предпочитают агрессивные функциональные дорожные карты, поддерживаемые отечественными экосистемами 5G. Европейские покупатели полагаются на соответствие открытым стандартам и учет углерода жизненного цикла. Во всех географиях поставщики, способные предоставить контрактирование на основе результатов - гарантируя прирост пропускной способности или сокращение выбросов - выигрывают благоприятные условия платежа, поддерживая потоки инвестиций в передовые НИОКР, которые будут формировать следующую фазу роста рынка интеллектуальных транспортных систем

Лидеры отрасли интеллектуальных транспортных систем

-

Siemens AG

-

Thales Group

-

Denso Corporation

-

Kapsch TrafficCom AG

-

TomTom N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Город Александрия получил 5 млн долларов США от Транспортного управления Северной Вирджинии для своего проекта инфраструктуры умных и подключенных транспортных средств.

- Декабрь 2024: Karsan продемонстрировал модернизацию электроавтобусов с информацией для пассажиров в режиме реального времени и улучшениями комфорта салона.

- Май 2024: Общество интеллектуального транспорта Америки выпустило обновление по отказам C-V2X и статусу спектра 5,9 ГГц, отметив 50 одобренных развертываний.

Охват глобального отчета по рынку интеллектуальных транспортных систем

Интеллектуальная транспортная система (ИТС) - это применение технологий восприятия, анализа, управления и связи в транспорте для повышения безопасности, мобильности и эффективности. Они могут применяться к различным видам транспорта, таким как автомобильные дороги, железные дороги, авиалинии.

| Усовершенствованные системы управления движением |

| Усовершенствованные информационные системы для путешественников |

| Усовершенствованные системы общественного транспорта |

| Операции коммерческих транспортных средств |

| Усовершенствованные системы ценообразования/доходов транспорта |

| Аппаратные интерфейсные платы | Датчики |

| Камеры видеонаблюдения | |

| Программные платформы | |

| Коммуникационные сети | |

| Системы мониторинга и обнаружения |

| Управление автопарком и мониторинг активов |

| Мониторинг движения и обнаружение инцидентов |

| Управление светофорами |

| Удобство и руководство парковки |

| Обеспечение соблюдения движения и взимание платы за проезд |

| Системы предотвращения аварий и безопасности |

| Автомобильные дороги |

| Железные дороги |

| Авиация |

| Морской |

| Локальное |

| Облачное / Периферийное |

| Государственные органы |

| Инфраструктурные предприятия и концессионеры |

| Коммерческие операторы автопарков |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Гана | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу системы | Усовершенствованные системы управления движением | ||

| Усовершенствованные информационные системы для путешественников | |||

| Усовершенствованные системы общественного транспорта | |||

| Операции коммерческих транспортных средств | |||

| Усовершенствованные системы ценообразования/доходов транспорта | |||

| По компонентам | Аппаратные интерфейсные платы | Датчики | |

| Камеры видеонаблюдения | |||

| Программные платформы | |||

| Коммуникационные сети | |||

| Системы мониторинга и обнаружения | |||

| По применению | Управление автопарком и мониторинг активов | ||

| Мониторинг движения и обнаружение инцидентов | |||

| Управление светофорами | |||

| Удобство и руководство парковки | |||

| Обеспечение соблюдения движения и взимание платы за проезд | |||

| Системы предотвращения аварий и безопасности | |||

| По виду транспорта | Автомобильные дороги | ||

| Железные дороги | |||

| Авиация | |||

| Морской | |||

| По модели развертывания | Локальное | ||

| Облачное / Периферийное | |||

| По конечному пользователю | Государственные органы | ||

| Инфраструктурные предприятия и концессионеры | |||

| Коммерческие операторы автопарков | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Остальная часть Северной Америки | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Гана | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка интеллектуальных транспортных систем?

Размер рынка интеллектуальных транспортных систем достиг 50,26 млрд долларов США в 2025 году и, по прогнозам, поднимется до 77,83 млрд долларов США к 2030 году со среднегодовым темпом роста 9,40%.

Почему облачные платформы набирают популярность в ИТС?

Облачные и периферийные решения предлагают более низкие первоначальные затраты, эластичное масштабирование, непрерывные обновления и облегчают обмен данными между агентствами, стимулируя среднегодовой темп роста 18,5% в облачных развертываниях.

Какой регион является самым быстро растущим на рынке интеллектуальных транспортных систем?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с наибольшим среднегодовым темпом роста в прогнозируемом периоде (2025-2030).

Каково основное ограничение для более широкого развертывания ИТС?

Высокие капитальные и текущие расходы на обслуживание остаются главным барьером, особенно для небольших муниципалитетов, сокращая общий рост на оценочные 0,9% в ближайшем периоде.

Как решаются проблемы кибербезопасности?

Агентства развертывают учетные данные на основе блокчейна, сетевые конструкции с нулевым доверием и обнаружение аномалий ИИ для смягчения отравления данных и других киберугроз в подключенных дорожных активах.

Последнее обновление страницы: