Размер и доля рынка передовых систем помощи водителю

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

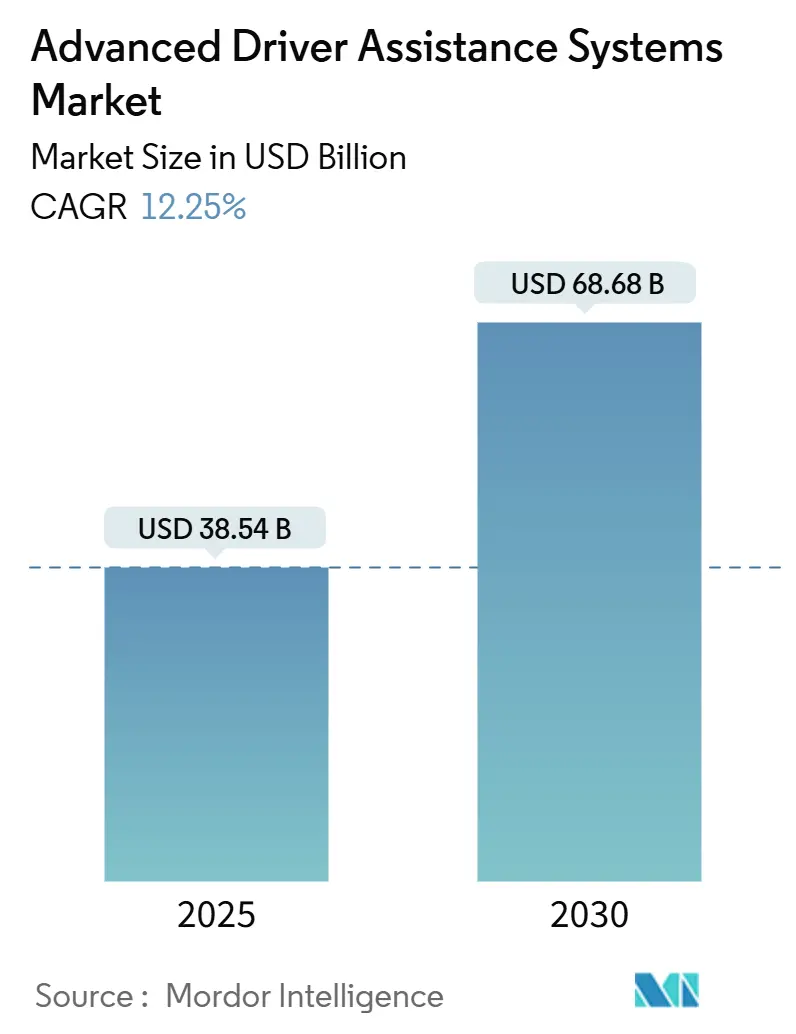

| Размер Рынка (2025) | 38.54 Миллиардов долларов США |

| Размер Рынка (2030) | 68.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка передовых систем помощи водителю от Mordor интеллект

Глобальный рынок ADAS показал выручку в размере 38,54 млрд долларов США в 2025 году и направляется к достижению 68,68 млрд долларов США к 2030 году, расширяясь с CAGR 12,25%. Строгие регулятивные мандаты в Соединенных Штатах, Европейском Союзе и Китае, быстрая дефляция стоимости радарных, камерных и лидар датчиков, а также миграция автомобильного сектора к платформам программно-определяемых транспортных средств (SDV) являются основными силами, поддерживающими этот рост. Автопроизводители объединяют функции уровня 2+ в средне-сегментных транспортных средствах, в то время как пути обновления по воздуху (ота) все чаще генерируют повторяющиеся доходы от программного обеспечения. Одновременно расширение полупроводниковых мощностей в Азии и новые автомобильные системы на чипе 4-нанометрового процесса обеспечивают более высокую точность слияния датчиков, продвигая рынок ADAS глубже в модели массового объема. Конкурентная динамика смещается к вертикальным платформенным играм, в которых поставщики Tier-1, облачные гипермасштабируемые системы и дизайнеры бесфабричных чипов сотрудничают для контроля стеков восприятия, обучающих данных и монетизируемых программных услуг.

Ключевые выводы отчета

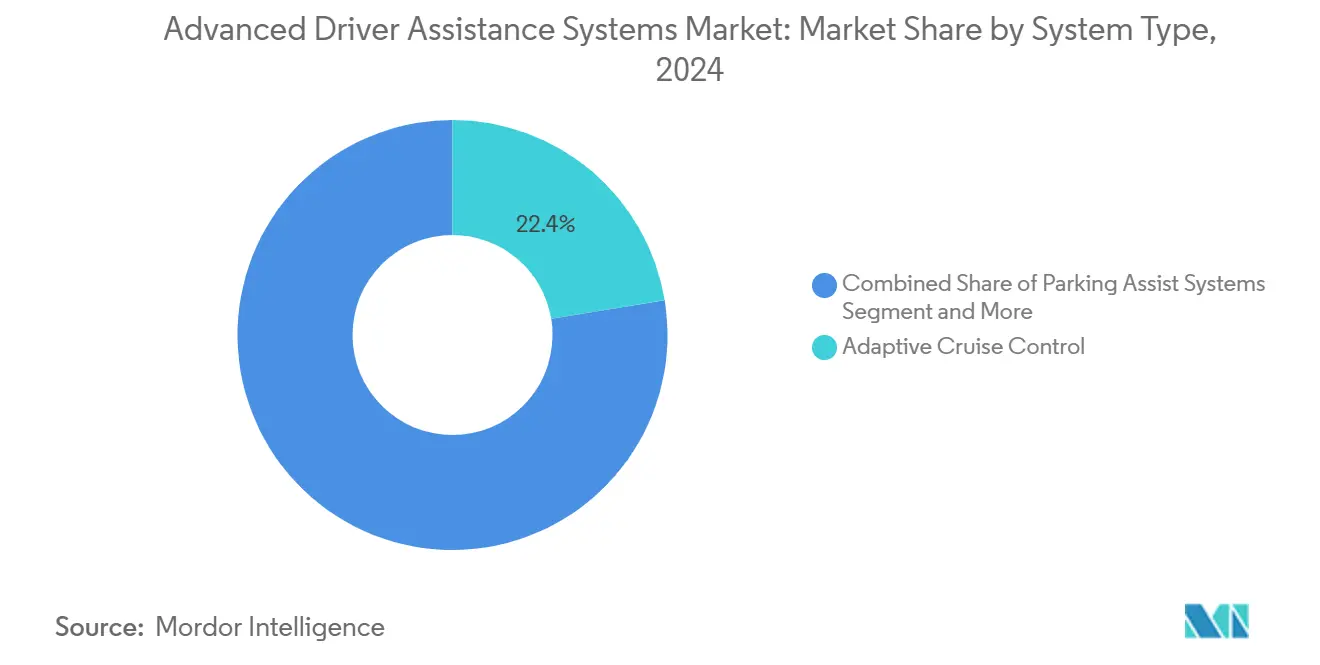

- По типу системы адаптивный круиз-контроль лидировал с долей выручки 22,41% в 2024 году, в то время как автоматическое экстренное торможение прогнозируется к росту с CAGR 16,21% до 2030 года.

- По типу датчиков радар командовал 46,07% доли рынка ADAS в 2024 году, в то время как датчики лидар проецируются к расширению с CAGR 21,35% до 2030 года.

- По типу транспортных средств легковые автомобили составили 71,28% размера рынка ADAS в 2024 году; двухколесные транспортные средства проецируются к продвижению с CAGR 18,16% между 2025-2030 годами.

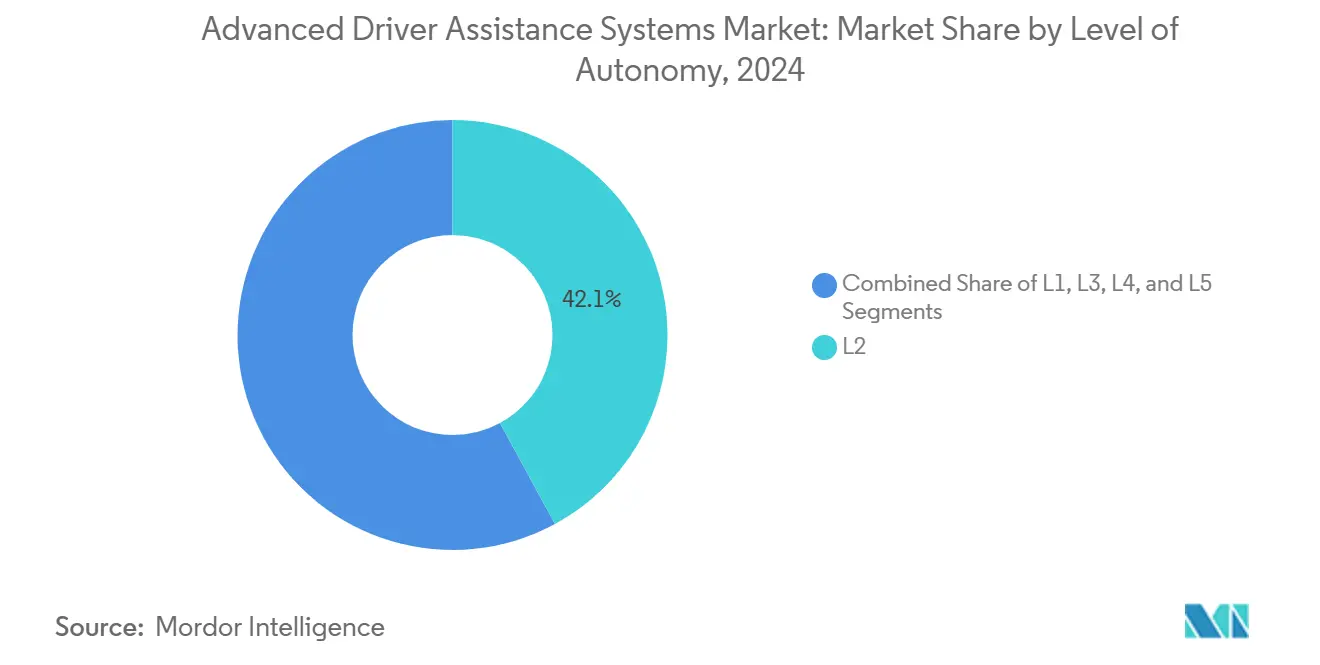

- По уровню автономности системы уровня 2 держали долю 42,02% размера рынка ADAS в 2024 году, с системами уровня 3, записывающими самый высокий проецируемый CAGR на уровне 27,84% до 2030 года.

- По каналу продаж решения с установкой OEM доминировали с долей 91,22% в 2024 году, в то время как канал послепродажного обслуживания ожидается к росту с CAGR 15,21% до 2030 года.

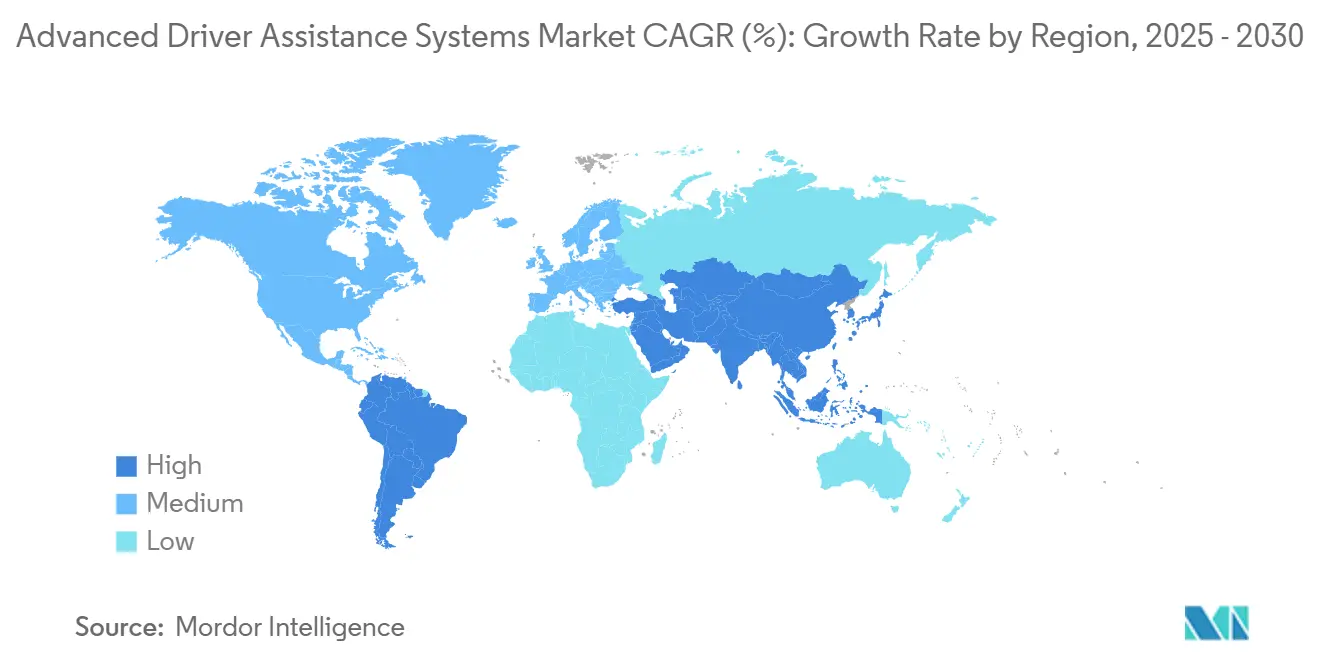

- По географии Северная Америка лидировала с долей выручки 34,33% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигаясь с CAGR 14,55% до 2030 года.

Глобальные тренды и инсайты рынка передовых систем помощи водителю

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие мандаты безопасности закрепляют рост рынка | +3.8% | Глобально, с ранними достижениями в США, ядре ЕС, Китай лидирует | Среднесрочно (2-4 года) |

| Слияние датчиков на основе ИИ открывает объединение функций | +2.9% | Глобально, эффект перелива от азиатских инновационных хабов | Среднесрочно (2-4 года) |

| Архитектуры SDV переопределяют модели доходов | +2.1% | Северная Америка и ЕС лидируют, APAC ускоряет принятие | Долгосрочно (≥ 4 лет) |

| Дефляция стоимости датчиков расширяет доступ к массовому рынку | +1.7% | Глобально, с преимуществами производственных затрат в APAC | Краткосрочно (≤ 2 лет) |

| Растущее проникновение SUV и премиальных автомобилей | +1.2% | Ядро APAC, Латинская Америка, развивающиеся рынки MEA | Среднесрочно (2-4 года) |

| Стимулы страхования на основе использования | +0.8% | Северная Америка лидирует, пилотные программы ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие мандаты безопасности закрепляют рост рынка

Регулирование теперь рассматривает помощь водителю как обязательную инфраструктуру. NHTSA требует автоматическое экстренное торможение на всех новых легких транспортных средствах США с сентября 2029 года, устанавливая базовую линию примерно в 17 миллионов единиц в год[1]"Agency Seeks к Require автоматический чрезвычайная ситуация торможение на все Свет транспортные средства," National шоссе трафик безопасность Administration, nhtsa.gov. Общее регулирование безопасности II Европы требует интеллектуальную помощь по скорости, помощь по удержанию в полосе и экстренное торможение на каждой новой модели с июля 2024 года, заставляя OEM переработать электрические архитектуры для стандартизированных функций ADAS[2]"общий безопасность Regulation II-транспортное средство безопасность Package," европейский Commission, europa.eu. Китай интегрировал производительность ADAS в свою Программу оценки новых автомобилей, связав пятизвездочные рейтинги безопасности с конфигурацией датчиков и точностью алгоритмов. Эти правила устраняют дискреционные решения о покупке и превращают рынок ADAS в бизнес объемов, управляемый соответствием требованиям, ускоряя скорость оснащения во всех ценовых точках.

Слияние датчиков на основе ИИ открывает объединение функций

Достижения в нейронных сетях на чипе теперь позволяют высокоуровневое восприятие на недорогих процессорах. EyeQ6 Lite от Mobileye объединяет восемь потоков камер и входы 4-д радара на одном устройстве мощностью 5 Ватт, снижая затраты на материалы для пакетов пилота шоссе L2+. Интеграция Bosch услуг генеративного ИИ Microsoft обеспечивает предиктивное планирование пути, которое предвидит намерения водителя и маневры перекрестного движения. Эти разработки позволяют OEM упаковывать адаптивный круиз-контроль, центрирование полосы и распознавание дорожных знаков под одной подпиской, уменьшая избыточность оборудования по функциям и увеличивая программные маржи.

Архитектуры SDV переопределяют модели доходов

Возможность обновления по воздуху превращает транспортные средства в возобновляемые центры прибыли. Tesla генерирует ежемесячный денежный поток, активируя функции полного самоуправления за 199 долларов США, в то время как Mercedes-Benz продает водить машину Pilot как опцию уровня 3 с геозонами в Неваде и Калифорнии. общий моторы ожидает, что его платформа Ultifi принесет 25 миллиардов долларов США в программном обеспечении и услугах к 2030 году. Для поставщиков этот сдвиг увеличивает спрос на кибербезопасные шлюзы, облачные бэкенды и услуги аннотации данных, расширяя возможности рынка ADAS за пределы физических компонентов.

Дефляция стоимости датчиков расширяет доступ к массовому рынку

Радарные модули пятого поколения 77 ГГц теперь продаются по розничной цене между 50-75 долларами США, снизившись с 200-300 долларов США в 2020 году, благодаря силиконовой фотонике, дизайну системы в упаковке и фабрикам большого объема в Тайване и Корее. Автомобильные камеры с КМОП-матрицами высокого динамического диапазона упали ниже 50 долларов США. Стековый SPAD глубинный датчик Sony ценит модули лидар около 350 долларов США с дальностью 300 метров, разрушая предыдущий барьер в 75 000 долларов США. Более низкие счета за датчики поощряют автопроизводителей стандартизировать пакеты ADAS на компактных автомобилях, предназначенных для чувствительных к стоимости рынков.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость системы лидар/Радар | -2.4% | Глобально, особенно затрагивая сегменты массового рынка | Краткосрочно (≤ 2 лет) |

| Уязвимости к погоде бросают вызов надежности | -1.6% | Северные климаты, регионы муссонов в APAC | Среднесрочно (2-4 года) |

| Ответственность за кибербезопасность и риск конфиденциальности данных | -1.1% | ЕС (GDPR), Калифорния (CCPA), локализация данных Китая | Долгосрочно (≥ 4 лет) |

| Узкие места поставок чипсетов mmWave и подложек | -0.7% | Глобально, сконцентрированные в цепочках поставок полупроводников | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость комплекта датчиков остается барьером

Даже при крутых ценовых снижениях полный комплект датчиков L2+ добавляет 2000-4000 долларов США к стоимости сборки для хэтчбека B-сегмента. Данные страхового сектора показывают замену радара после незначительных столкновений, превышающую 900 долларов США за единицу, в то время как калибровка камеры в среднем составляет 450 долларов США. Эти расходы снижают потребительское принятие вне премиальных уровней и замедляют спрос на модернизацию в развивающихся экономиках, лишенных инфраструктуры ремонта.

Уязвимости к погоде бросают вызов надежности

Тесты Университета Уорвика зафиксировали 50% потерю дальности для механического лидар в сильном дожде, в то время как точность обнаружения камеры упала на 33% в условиях слабого освещения и моросящего дождя. Резервные дизайны слияния добавляют сложность и расходы, подчеркивая необходимость термо-радарных гибридов и самодиагностики датчиков на основе ИИ до полномасштабного регулятивного одобрения функций hands-выключенный.

Анализ сегментов

По типу системы: экстренное торможение становится якорем соответствия

Размер рынка ADAS для решений системного уровня остается закрепленным адаптивным круиз-контролем, который генерировал 22,41% выручки 2024 года благодаря своей совместимости с существующими модулями электронного торможения и потребительскому принятию во время дальних поездок. Автоматическое экстренное торможение ускоряется с CAGR 16,21%, движимое регулированием, которое требует смягчения лобовых столкновений на всех новых транспортных средствах. Поставщики теперь интегрируют обнаружение пешеходов и велосипедистов в том же блоке управления, создавая межсегментную экономию масштаба. За период до 2030 года ожидается, что OEM расширят городское экстренное торможение на двухколесные транспортные средства и легкие коммерческие фургоны, расширяя покрытие безопасности и повышая объемы оснащения.

Исторические данные подчеркивают регулятивный перегиб, между 2020-2024 годами подсегмент показал 8,5% сложного роста, но мандаты NHTSA и ЕС удваивают этот темп в окне прогноза. Функции предупреждения начального уровня, такие как отклонение полосы и предупреждения о лобовом столкновении, сохраняются для недорогих комплектаций, в то время как продвинутые премиальные пакеты интегрируют 360-градусные камеры, HD-карты и предиктивное торможение с поддержкой ИИ во время поворотов на перекрестках. Этот многоуровневый путь обновления поощряет повторяющиеся доходы ота и углубляет липкость платформы для поставщиков Tier-1, которые владеют стеком восприятия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу датчиков: лидерство радара сталкивается с вызовом LiDAR

Доля радара в 46,07% подчеркивает его устойчивость к дождю, туману и снегу, атрибуты, которые обеспечивают его позицию как основного триггера для автоматического экстренного торможения. Рынок ADAS выигрывает от коммодитизации модулей фронт-угловых радаров 77 ГГц, теперь производимых в 28-нанометровом рф КМОП. Датчики камер, питаемые процессорами сигналов изображения менее 10 нм, следуют близко, обеспечивая архитектуры восприятия глубокого обучения экономически эффективно.

лидар, хотя все еще составляет минимальную долю рынка, является элементом вспышечного роста с проецируемым CAGR 21,35%. Твердотельная архитектура без движущихся частей плюс оптика на уровне пластины снижает переменные расходы до 350 долларов США, делая SUV среднего сегмента следующей целью. Для прироста доли рынка ADAS поставщики лидар партнерствуют с дизайнерскими студиями OEM для встраивания датчиков в кластеры фар, избегая крышных куполов, которые мешают эстетике. Ультразвуковые и инфракрасные сохраняют нишевые обязанности для парковки и ночного видения. Перекрестный тренд централизованной слитой обработки сигналов появляется, уменьшая массу проводки и обеспечивая улучшения алгоритмов на основе ота, которые продлевают циклы оборудования.

По типу транспортных средств: двухколесные входят в основной поток безопасности

Легковые автомобили сохранили 71,28% выручки 2024 года, поскольку семейные седаны и кроссоверы интегрируют стандартные камеры парковки и пакеты пилота шоссе. Однако принятие двухколесных транспортных средств является привлекательным развитием, запланированным на CAGR 18,16% до 2030 года. Размер рынка ADAS, привязанный к мотоциклам, расширяется, поскольку Индия, Китай и Индонезия вводят правила против столкновений для мотоциклов свыше 125 куб.см. Обнаружение слепых зон на основе радара, пионером которого стал Continental, теперь поставляется на средних коммутерских моделях, повышая базовые уровни безопасности дорог в переполненных городских коридорах.

Средние и тяжелые коммерческие грузовики продолжают интегрировать дальнобойные радары и передние монокулярные камеры для снижения задних ударов, расходы оправданные избежанием простоя и более низкими страховыми премиями. Операторы сочетают камеры мониторинга водителя с предупреждениями об усталости, удовлетворяя табели безопасности флота, требуемые грузоотправителями. Сегменты пассажирских фургонов в Южной Америке принимают похожие комплекты для соответствия трансграничным грузовым регулированиям, расширяя проникновение рынка ADAS.

По уровню автономности: коммерциализация уровня 3 ускоряется

Уровень 2 сохранил лидерство по выручке в 42,02%, поскольку функции hands-на, eyes-на, такие как адаптивный круиз и центрирование полосы, соответствуют региональным правилам. Однако системы уровня 3 регистрируют самый крутой CAGR 27,84%, поскольку юрисдикции сертифицируют условную автоматизацию. Mercedes-Benz получил одобрение США в Неваде и Калифорнии, позволяя водителям убирать руки на скоростях до 40 миль в час на картографированных шоссе; трафик варенье Pilot Honda и платформа BMW 2025 года расширят покрытие в Японии и Европе.

На рынке ADAS принятие уровня 3 поворачивается на картографировании высокой четкости, камерах мониторинга водителя и резервных тормозных контурах. Централизованные вычислительные платформы, типичные для NVIDIA водить машину Thor и автомобильных чипсетов Qualcomm 10-TOPS, обрабатывают 20+ потоков камер и радаров в реальном времени. Несмотря на техническую готовность, рамки передачи ответственности варьируются по странам, побуждая OEM испытывать подписное ценообразование, которое финансирует текущие затраты на облачную валидацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: модернизация послепродажного рынка набирает обороты

Заводские решения захватили 91,22% поставок 2024 года, поскольку калибровка, гарантия и омологация строго контролируются внутри сборочных заводов OE. Однако обширный глобальный парк транспортных средств, произведенных до 2020 года, лишен даже базового предупреждения о лобовом столкновении. Ретро-устанавливаемые многоцелевые камеры, радарные модули затыкать-и-play и связанные с облаком приложения обучения водителей движут CAGR 15,21% для послепродажного рынка. Флотные операторы на тонких маржах инвестируют в комплекты ADAS для модернизации, чтобы снизить простои от аварий и разблокировать страховые скидки, стимулируя специализированных установщиков в Северной Америке и Европе.

Новое подразделение послепродажного рынка Continental, запущенное в 2024 году, нацеливается на владельцев моделей Mercedes-Benz и BMW с камерами класса OE и программным обеспечением калибровки. Похожие комплекты появляются в Китае, объединенные с данными SIM, которые подключаются к провинциальным схемам безопасности-кредитов, доказывая жизнеспособность модернизации даже там, где затраты на рабочую силу низкие. Со временем стандартизированные интерфейсы O-B-д и самокалибровка с помощью ИИ, вероятно, сожмут время установки модернизации ниже одного часа, увеличивая адресуемый объем.

Географический анализ

Северная Америка генерировала 34,33% глобальной выручки в 2024 году, поскольку федеральные мандаты, страховые стимулы и высокое проникновение SUV создали восприимчивую базу для пакетов уровня 2+. Соединенные Штаты дополнительно стимулируют развертывание ADAS через сниженные премии по ответственности и положительное скорение NCAP, в то время как Канада выравнивает свои Регулирования безопасности моторных транспортных средств с нормами США, обеспечивая гармонизацию трансграничных моделей. Основные поставщики проводят валидационные флоты через Аризону, Мичиган и Онтарио, собирая данные крайних случаев, которые уточняют алгоритмы слияния датчиков для условий снега и бликов.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 14,55% до 2030 года, движимый агрессивной дорожной картой 'умного транспортного средства' Китая, которая присудила более 300 000 лицензий L2+ в Q3 2023. Руководящие принципы Пекина по краудсорсингу HD-карт поощряют эффекты данных сети, которые выгодны отечественным OEM, таким как BYD и Xpeng. Производственно-связанный стимул Индии для полупроводниковых фабрик и электронных компонентов стимулирует местное производство ECU ADAS, снижая затраты на материалы и ускоряя оснащение компактных хэтчбеков.

Европа продолжает устойчивый темп роста под Общим регулированием безопасности II, которое обязывает автопроизводителей интегрировать девять функций безопасности на каждой новой модели. Бундесрат Германии одобрил ограниченное вождение hands-выключенный на автомагистралях на скоростях до 60 км/ч, ускоряя временные рамки дебюта уровня 3. Франция и Испания приоритизируют субсидии на модернизацию для флотов тяжелых грузовиков для достижения целей аварийности зрение ноль. Южная Америка показывает потенциал до 2030 года, поскольку Бразилия мандатирует электронный контроль устойчивости на всех новых автомобилях и оценивает предупреждения об отклонении полосы на 2027 год. Чили и Колумбия развертывают налоговые льготы на транспортные средства, привязанные к оснащению AEB, стимулируя импортеров указывать радар на входных моделях.

Конкурентный ландшафт

Рынок ADAS демонстрирует умеренную концентрацию. Continental использует многодоменные контроллеры и межсекторные закупки кремния, в то время как Bosch поддерживает свою позицию через долгосрочные отношения силовых агрегатов и масштаб в производстве радаров.

Стратегически поставщики консолидируются вокруг сквозных стеков, которые комбинируют датчики, доменные контроллеры, кибербезопасность и инфраструктуру ота. Трехсторонний альянс Mobileye с Volkswagen и Valeo иллюстрирует платформенную модель: Mobileye поставляет восприятие, Valeo предоставляет ECU и датчики, Volkswagen интегрирует в свою архитектуру MQB, и все стороны делятся краудсорсными дорожными данными. Партнерство NVIDIA с Aurora и Continental для коммерческих грузовиков демонстрирует вертикальную интеграцию от кремния к программному обеспечению автономного вождения, с Continental производящим аппаратное обеспечение самоуправления в масштабе.

Конкуренция в белом пространстве усиливается в оптимизированных по стоимости системах уровня 3 для седанов с-сегмента и в радарных модулях двухколесных транспортных средств под 200 долларов США. Термо-радарное слияние, пионером которого стала Magna, и твердотельные массивы лидар, разработанные Sony Semicon, представляют новые векторы дифференциации. Стартапы, специализирующиеся на низкобитных сообщениях V2X или самокалибровке камер на основе ИИ, могут подключаться к платформам SDV без тяжелых капитальных вложений, расширяя поле поставщиков, даже когда мегапровайдеры доминируют в объемных контрактах.

Лидеры отрасли передовых систем помощи водителю

-

Continental AG

-

DENSO Corporation

-

Robert Bosch GmbH

-

ZF Friedrichshafen AG

-

Aptiv PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Март 2025: Volkswagen группа, Valeo и Mobileye объявили стратегическое партнерство для развертывания ADAS уровня 2+ на будущих транспортных средствах MQB.

- Январь 2025: Aurora, Continental и NVIDIA сформировали долгосрочный альянс для массового производства аппаратного обеспечения беспилотных грузовиков на основе NVIDIA водить машину Thor.

- Декабрь 2024: нейронный движение системы выпустила радар гипер-определения с поддержкой ИИ и улучшенной классификацией объектов.

- Февраль 2024: Bosch и Microsoft договорились встроить генеративный ИИ в модули автоматизированного вождения для улучшения оценки ситуации.

Область охвата глобального отчета по рынку передовых систем помощи водителю

Отчет по рынку передовых систем помощи водителю покрывает растущий спрос на легковые автомобили и коммерческие транспортные средства по всему миру и проникновение функций ADAS в эти транспортные средства, инвестиции, сделанные производителями компонентов и поставщиками программного обеспечения для установления своего присутствия, и рыночные доли игроков, работающих на рынке.

Рынок передовых систем помощи водителю сегментирован по типу, технологии, типу транспортных средств и географии. По типу рынок сегментирован на системы помощи при парковке, адаптивное переднее освещение, системы ночного видения, обнаружение слепых зон, продвинутые автоматические системы экстренного торможения, предупреждение о столкновении, предупреждения о сонливости водителя, распознавание дорожных знаков, предупреждение об отклонении полосы и адаптивный круиз-контроль.

По технологии рынок сегментирован как радар, лидар и камера. По типу транспортных средств рынок сегментирован на легковые автомобили и коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Отчет предлагает размер рынка и прогнозы для рынка передовых систем помощи водителю в стоимостном выражении (доллары США) и объеме (единицы) для всех вышеуказанных сегментов.

| Системы помощи при парковке |

| Адаптивное переднее освещение |

| Системы ночного видения |

| Обнаружение слепых зон |

| Автоматическое экстренное торможение |

| Предупреждение о лобовом столкновении |

| Предупреждение о сонливости водителя |

| Распознавание дорожных знаков |

| Предупреждение об отклонении полосы |

| Адаптивный круиз-контроль |

| Радар |

| LiDAR |

| Камера |

| Ультразвуковой |

| Инфракрасный |

| Двухколесные транспортные средства |

| Легковые автомобили |

| Средние и тяжелые коммерческие транспортные средства |

| L1 |

| L2 |

| L3 |

| L4 |

| L5 |

| Установка OEM |

| Модернизация послепродажного рынка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Турция |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу системы | Системы помощи при парковке | |

| Адаптивное переднее освещение | ||

| Системы ночного видения | ||

| Обнаружение слепых зон | ||

| Автоматическое экстренное торможение | ||

| Предупреждение о лобовом столкновении | ||

| Предупреждение о сонливости водителя | ||

| Распознавание дорожных знаков | ||

| Предупреждение об отклонении полосы | ||

| Адаптивный круиз-контроль | ||

| По типу датчиков | Радар | |

| LiDAR | ||

| Камера | ||

| Ультразвуковой | ||

| Инфракрасный | ||

| По типу транспортных средств | Двухколесные транспортные средства | |

| Легковые автомобили | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По уровню автономности | L1 | |

| L2 | ||

| L3 | ||

| L4 | ||

| L5 | ||

| По каналу продаж | Установка OEM | |

| Модернизация послепродажного рынка | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Турция | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка ADAS и как быстро он растет?

Рынок ADAS генерировал 38,54 млрд долларов США в 2025 году и прогнозируется к расширению с CAGR 12,25% до достижения 68,68 млрд долларов США к 2030 году.

Какая технология датчиков лидирует в глобальной выручке?

Радарные датчики лидируют с долей выручки 46,07% из-за их устойчивости к плохой погоде и падающих удельных цен.

Почему автономность уровня 3 рассматривается как поворотный момент?

Регулятивные одобрения в Неваде, Калифорнии и Японии доказывают, что условное вождение hands-выключенный коммерчески жизнеспособно, поддерживая CAGR 27,84% для систем уровня 3.

Какой регион добавит наибольший инкрементальный доход ADAS к 2030 году?

Азиатско-Тихоокеанский регион, растущий с CAGR 14,55%, внесет наибольший абсолютный прирост выручки благодаря агрессивной политике умных транспортных средств Китая и производственному расширению Индии.

Как автопроизводители монетизируют функции ADAS после продажи транспортного средства?

Через платформы программно-определяемых транспортных средств OEM активируют или обновляют пакеты помощи водителю через обновления ота и ежемесячные подписки, генерируя повторяющиеся потоки доходов.

Что сдерживает широкое принятие ADAS в автомобилях массового рынка сегодня?

Высокие затраты на замену комплекта датчиков, деградация производительности в неблагоприятных погодных условиях и нерешенные вопросы ответственности за кибербезопасность остаются ключевыми барьерами для полномасштабного проникновения в модели начального уровня.

Последнее обновление страницы: