Размер и доля рынка автомобильного программного обеспечения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

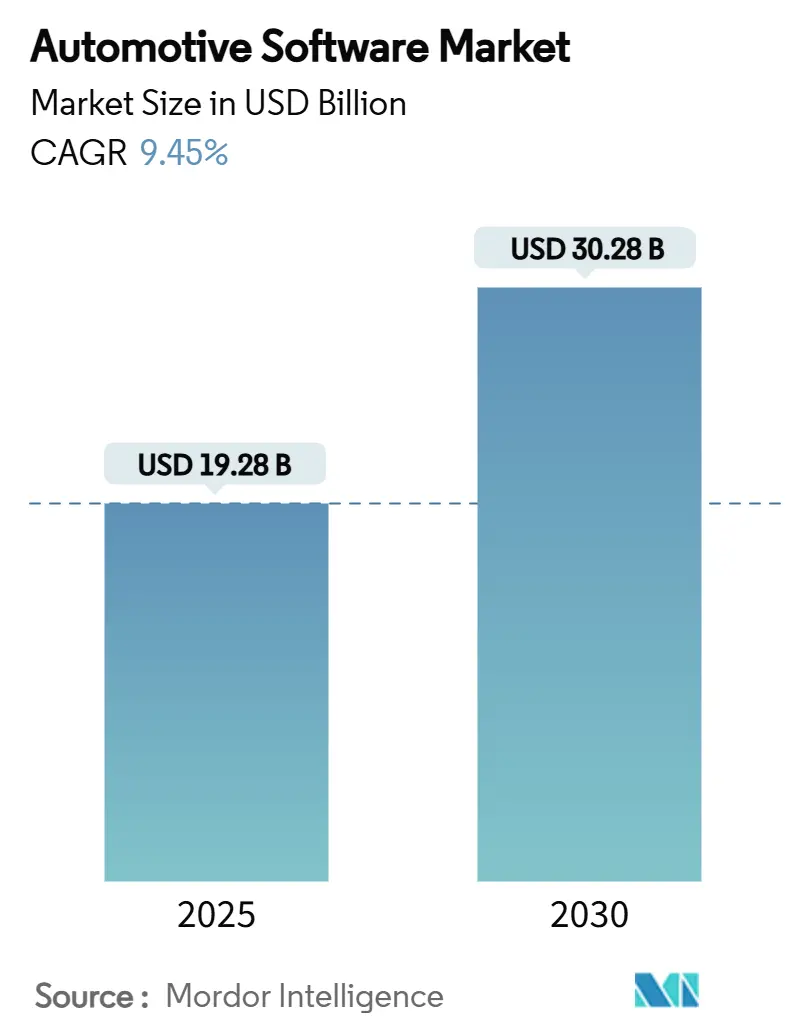

| Размер Рынка (2025) | 19.28 Миллиардов долларов США |

| Размер Рынка (2030) | 30.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильного программного обеспечения от Mordor Intelligence

Размер рынка автомобильного программного обеспечения составил 19,28 млрд долл. США в 2025 году и должен достичь 30,28 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 9,45% к 2030 году. Рост отражает устойчивый переход от транспортных средств, ориентированных на аппаратное обеспечение, к программно-определяемым платформам, где ключевые функции, от оптимизации батарей до автоматизированного вождения, находятся в коде, а не в механических частях. Растущее внедрение зональных электронных/электрических архитектур сокращает вес жгутов проводов до 30% и освобождает вычислительную мощность для новых функций. Мировые автопроизводители ускоряют внедрение возможностей беспроводного обновления (OTA) для соблюдения правил кибербезопасности и обновления программного обеспечения ЕС WP.29, в то время как подписочные услуги "функции по требованию" начинают разблокировать высокомаржинальные потоки доходов после продажи. Повышенный интерес со стороны поставщиков полупроводников, гиперскейлеров и софтверных компаний первого уровня усиливает конкуренцию, вызывая всплеск поглощений для обеспечения активов операционных систем, промежуточного ПО и стеков безопасности. Эти шаги и государственные стимулы для электрификации поддерживают приток капитала в программное обеспечение для управления батареями, периферийно-облачную связность и инструменты генерации кода на основе ИИ.

Основные выводы отчета

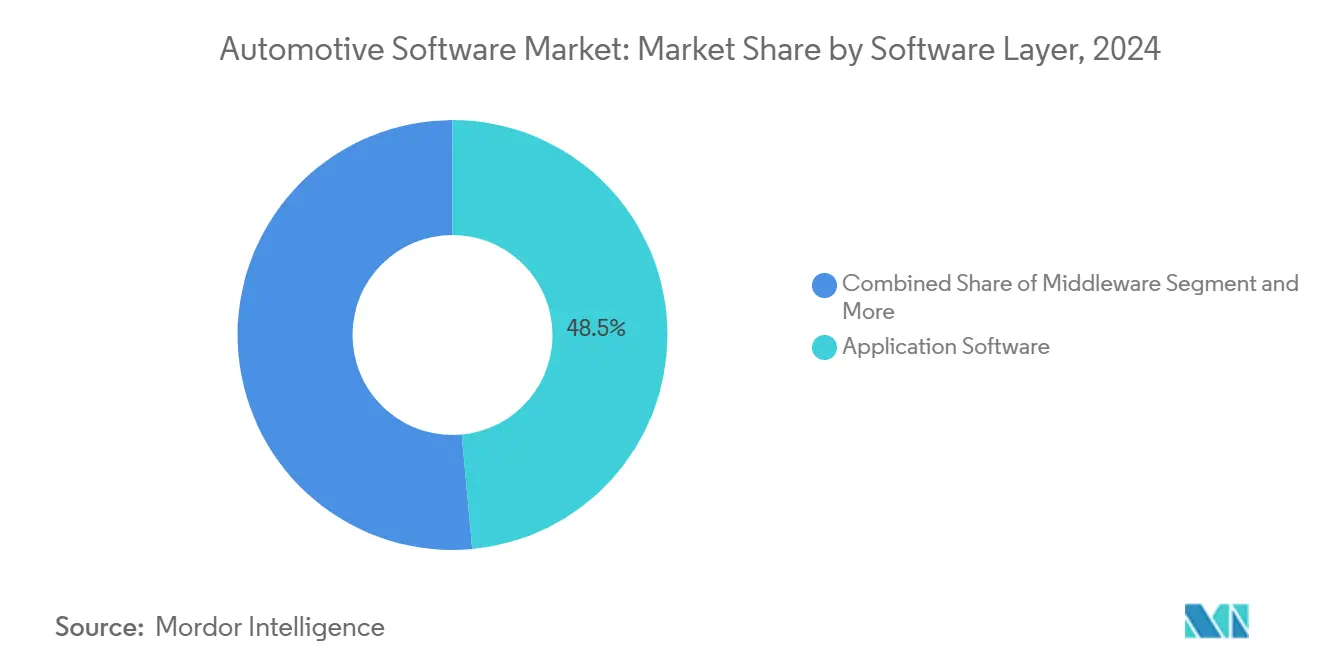

- По уровням программного обеспечения прикладное программное обеспечение лидировало с долей 48,53% рынка автомобильного программного обеспечения в 2024 году; операционные системы находятся на пути к среднегодовому темпу роста 9,71% к 2030 году.

- По применению системы ADAS и безопасности занимали 33,76% доли рынка автомобильного программного обеспечения в 2024 году, тогда как силовая установка и управление батареями прогнозируются к продвижению со среднегодовым темпом роста 13,25% к 2030 году.

- По типу транспортного средства легковые автомобили составили 74,91% доли рынка автомобильного программного обеспечения в 2024 году; легкие коммерческие транспортные средства прогнозируются к регистрации наивысшего среднегодового темпа роста в 9,66% к 2030 году.

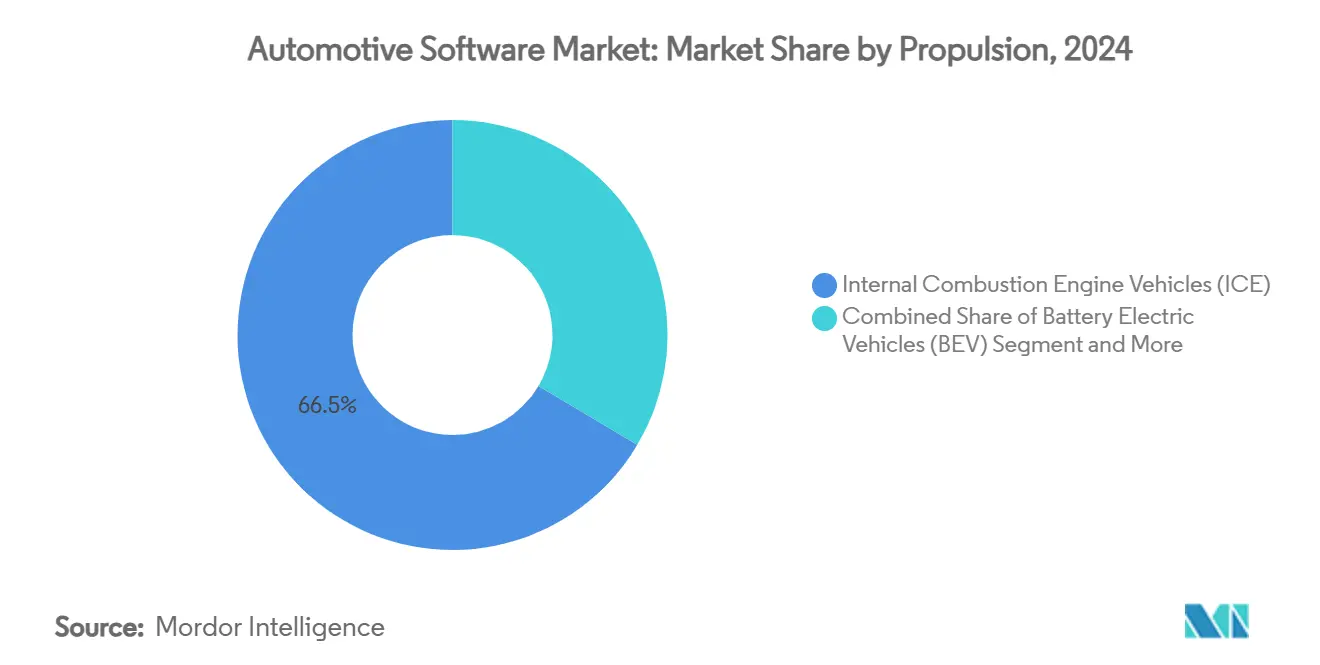

- По типу двигателя автомобили с ДВС удерживали долю 66,47% рынка автомобильного программного обеспечения в 2024 году, в то время как прогнозируется рост электромобилей на батареях со среднегодовым темпом роста 18,73% до 2030 года.

- По развертыванию встроенное программное обеспечение представляло 92,84% доли рынка автомобильного программного обеспечения в 2024 году; прогнозируется рост внебортовых услуг со среднегодовым темпом роста 17,25% к 2030 году.

- По географии Азиатско-Тихоокеанский регион удерживал 39,04% доли рынка автомобильного программного обеспечения в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 11,66% до 2030 года.

Тенденции и аналитика мирового рынка автомобильного программного обеспечения

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Запуски автономного вождения уровня 2+ | +5.1% | Азия, с влиянием на глобальный конкурентный ландшафт | Краткосрочный период (≤ 2 лет) |

| Централизованные зональные Э/Э архитектуры | +4.2% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| OTA-обновление ЕС WP.29 | +3.8% | Европа, с распространением на глобальные рынки | Среднесрочный период (2-4 года) |

| Модели "функции по требованию" | +3.5% | Северная Америка, с постепенным внедрением в Европе и Азии | Среднесрочный период (2-4 года) |

| Стимулы для электромобилей в рамках IRA США | +2.7% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Развертывание сетей 5G-V2X | +2.1% | Азия, с Южной Кореей в качестве эпицентра | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Запуски автономного вождения уровня 2+ китайскими OEM увеличивают объем кода ADAS в Азии

Гибкие фреймворки разработки позволяют брендам, таким как BYD, Xpeng и Zeekr, сокращать циклы выпуска функций до 60%, стимулируя взрыв строк кода ADAS и ускоряя конкурентное догоняние западных соперников. Быстрая итерация алгоритмов восприятия, слияния сенсоров и планирования пути подпитывает спрос на избыточные вычисления, заставляя производителей чипов проектировать специализированные ускорители, упакованные в централизованные ECU китайского производства. Отраслевые наблюдатели отмечают, что совместимые OTA-конвейеры обязательны для поддержания актуальности этих парков, делая безопасный DevOps предпосылкой для устойчивого лидерства на рынке.

Переход OEM к централизованным зональным Э/Э архитектурам увеличивает расходы на промежуточное ПО глобально

Замена десятков доменных ECU на четыре-шесть зональных контроллера значительно упрощает проводку, как показано на примере таких моделей, как Tesla Model 3, снижает вес и уменьшает потери мощности. Однако децентрализованная компоновка перемещает сложность к программным уровням, которые должны абстрагировать разнородные сенсоры, управлять детерминистской связью и обеспечивать разделы функциональной безопасности. Поставщики промежуточного ПО сообщают о накоплении интеграционных проектов, поскольку OEM спешат гармонизировать стеки AUTOSAR Classic и Adaptive, ядра POSIX реального времени и облачные API. Покупка TTTech Auto компанией NXP за 625 млн долл. США подчеркнула премию за сертифицированное промежуточное ПО, которое может масштабироваться по семействам транспортных средств[1]"NXP Accelerates the Transformation to Software-Defined Vehicles," TTTech Auto, tttech-auto.com.

Мандат ЕС WP.29 по OTA-обновлению ускоряет развитие безопасных программных стеков в Европе

Обязательные системы управления обновлениями программного обеспечения (SUMS) для транспортных средств, зарегистрированных после июля 2024 года, заставляют OEM встраивать журналы аудита, шифрование и процессы версионирования в каждый уровень кода. Европейские премиальные бренды превратили расходы на соответствие требованиям в конкурентное преимущество, рекламируя сертифицированные по безопасности OTA-конвейеры, которые поддерживают транспортные средства "вечнозелеными" без посещения мастерской. Поставщики контейнеризованных фреймворков обновлений, следовательно, увидели рост портфелей заказов, поскольку зональные архитектуры направляют множественные доменные функции в единые центральные вычислительные узлы, которые требуют герметичной киберзащиты. Инвесторы отмечают, что валидированная OTA-мощность также снижает пожизненные гарантийные расходы, делая регулятивное давление чистым рычагом прибыли для быстро движущихся компаний.

Подписочные модели "функции по требованию" расширяют доходы от программного обеспечения после продажи в Северной Америке

Североамериканские OEM впервые применили оплату за использование подогреваемых сидений и пакетов автономной парковки, установив шаблон, который сейчас распространяется на Европу и части Азии. Stellantis сообщил о росте оборота программного обеспечения в 2,5 раза с 2021 года, обеспеченном 94 миллионами OTA-обновлений по подключенным транспортным средствам[2]Fernão SILVEIRA, Nathalie ROUSSEL, "Stellantis Unveils Multiple World Premiere Software-Driven Products Addressing B2C and B2B Customers", Stellantis, stellantis.com. Ожидается, что эти услуги расширят валовую маржу, поскольку дополнительный код имеет почти нулевые предельные затраты после установки архитектуры. Обеспечение согласия клиентов и прояснение жизненных циклов функций становятся приоритетами, поскольку регуляторы изучают использование данных и прозрачность подписок.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные стандарты промежуточного ПО | -2.3% | Глобально, с наивысшим воздействием в Европе | Среднесрочный период (2-4 года) |

| Нехватка разработчиков AUTOSAR Classic | -1.8% | Европа, с волновыми эффектами глобально | Краткосрочный период (≤ 2 лет) |

| Расходы на кибер-гомологацию тестирования | -1.5% | Европа, с глобальными последствиями для экспортеров | Краткосрочный период (≤ 2 лет) |

| Устаревшие CAN-архитектуры | -1.2% | Азия (исключая Китай, Японию, Южную Корею), Южная Америка, Африка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты промежуточного ПО препятствуют кроссплатформенному повторному использованию

Отсутствие единых API заставляет поставщиков первого уровня портировать идентичные функции на множественные проприетарные стеки, повышая расходы на валидацию и замедляя инновации. Консорциумы, такие как AUTOSAR и SOAFEE, предложили гармонизированные сервис-ориентированные фреймворки, но расходящиеся стратегии брендов тормозят конвергенцию, особенно среди европейских OEM с укоренившимися собственными слоями. Дома промежуточного ПО, таким образом, строят настраиваемые адаптеры, которые жертвуют производительностью ради портабельности, компромисс, который добавляет накладные расходы времени выполнения и усложняет сертификацию безопасности.

Нехватка разработчиков AUTOSAR Classic и Adaptive в Европе увеличивает расходы

Спрос на инженеров, владеющих как Classic, так и Adaptive AUTOSAR, превышает предложение, особенно в Германии и Франции, где пики нагрузки соответствия требованиям. Софтверная академия Toyota проводит около 100 тренинговых курсов, посвященных ИИ, безопасности данных и языкам программирования, сигнализируя о готовности OEM развивать внутренние возможности[3]"Five Toyota Group Companies to Accelerate Skill Development and Innovation in AI and Software", Toyota Motor Corporation, global.toyota. Пока тренинговые конвейеры не созреют, ставки контрактов для старших архитекторов остаются завышенными, удлиняя временные рамки программ и разбавляя ROI на электрифицированных моделях.

Сегментный анализ

По уровню программного обеспечения: операционные системы лежат в основе интеграции

Прикладное программное обеспечение по-прежнему приносит наивысший доход - 48,53% рынка автомобильного программного обеспечения в 2024 году, отражая потребительский аппетит к ADAS, информационно-развлекательным системам и персонализированным беспроводным обновлениям. Платформы операционных систем являются самым быстрорастущим сегментом, развивающимся со среднегодовым темпом роста 9,71%, поскольку OEM принимают дистрибутивы на основе Linux, усиленные для функциональной безопасности. Размер рынка кода прикладного уровня прогнозируется к устойчивому росту, поскольку консолидированные вычисления открывают более быстрые выкаты функций. Стратегическая ценность промежуточного ПО растет в ногу, действуя как сертифицированный по безопасности мост между ядрами POSIX и высокоуровневыми приложениями; Aptiv называет его "оркестратором" зонального трафика.

Растущая зависимость от компонентов с открытым исходным кодом переформирует переговорную власть поставщиков. Поставщики кремния объединяют эталонные образы для ускорения входа клиентов, в то время как софтверные интеграторы монетизируют долгосрочное обслуживание, киберзащиту и управление вариантами. По мере того как рынок автомобильного программного обеспечения эволюционирует к общим кодовым базам, заинтересованные стороны дифференцируются через соответствие, инструменты интеграции и детерминизм реального времени. Консолидация, примером которой является приобретение промежуточного ПО компанией NXP, сигнализирует о том, что широта платформы будет определять победы в контрактах для предстоящих запусков электрических и автономных транспортных средств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: ADAS набирает регулятивный импульс

Системы ADAS и безопасности принесли 33,76% доходов рынка автомобильного программного обеспечения в 2024 году благодаря обязательной интеллектуальной помощи по скорости, удержанию в полосе и AEB в рамках Общего регламента безопасности ЕС. Кластер выигрывает от высоких показателей прикрепления и частых обновлений функций, сохраняя программное обеспечение ADAS в центре конвейеров данных с поддержкой 5G. Применения силовой установки и управления батареями прогнозируются к превосходству над всеми остальными со среднегодовым темпом роста 13,25%, поскольку OEM спешат расширить запас хода BEV, защитить литий-ионные ячейки и организовать двунаправленную зарядку.

Платформы информационно-развлекательных систем и телематики поглощают пропускную способность 5G, интегрируют стриминговых партнеров и собирают данные об использовании транспортных средств для прогностического обслуживания, подпитывая амбиции повторяющихся доходов. Модули управления кузовом мигрируют в центральные вычислительные узлы, где общий кремний сокращает стоимость спецификации материалов, но увеличивает потребность в надежной изоляции. Растущая междоменная оркестровка размывает исторические границы, но регулятивное давление удерживает логику безопасности привязанной к детерминистским ядрам, в то время как некритическое программное обеспечение переходит к контейнеризованным микросервисам.

По типу транспортного средства: коммерческие парки цифровизируют операции

Легковые автомобили захватили 74,91% доли рынка автомобильного программного обеспечения в 2024 году, поддерживаемые объемным производством и потребительским спросом на продвинутые кокпиты. Операторы парков, однако, катализируют следующий всплеск роста; прогнозируется, что легкие коммерческие транспортные средства покажут среднегодовой темп роста 9,66%, поскольку телематические пакеты сокращают время простоя и оптимизируют маршрутизацию полезной нагрузки. Доля рынка автомобильного программного обеспечения для служб доставки на базе фургонов, вероятно, расширится, как только развертывания 5G-V2X обеспечат периферийную аналитику в реальном времени в Южной Корее и Японии.

Хотя меньшие по единицам измерения, тяжелые грузовики принимают адаптивный круиз-контроль и центрирование в полосе для сдерживания усталости водителя на трансъевропейских коридорах. Подписочные пакеты навигации и прогностического обслуживания трансформируют капитальные расходы в операционные, согласовываясь с метриками стоимости за километр перевозчиков и ускоряя проникновение программного обеспечения по профессиональным сегментам.

По типу двигателя: электромобили на батареях ускоряют стоимость программного обеспечения

Платформы ДВС по-прежнему доминируют по объемам, захватывая долю 66,47% рынка автомобильного программного обеспечения в 2024 году. Однако BEV показывают среднегодовой темп роста 18,73%, поскольку программное обеспечение становится существенным для теплового управления, балансировки ячеек и арбитража зарядного устройства. Производители рассматривают код BMS как стратегический актив, потому что 1% прироста в используемой емкости равняется значительной экономии затрат на батарейные пакеты, самую большую статью спецификации материалов в электромобиле.

Размер рынка автомобильного программного обеспечения, связанного с контролем силовой электроники, устойчиво расширяется, поскольку инверторы из карбида кремния требуют более тонко настроенных законов переключения. Гибридные электрические транспортные средства требуют двухпутевой оркестровки, объединяя калибровку ДВС с восстановлением энергии регенеративного торможения. Honda планирует поставить 2,2 миллиона HEV к 2030 году, подкрепляя потребность в модульных, агностических к силовой установке программных стеках.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По развертыванию: формируется континуум периферия-облако

Встроенный код остается доминирующим на уровне 92,84% рынка автомобильного программного обеспечения в 2024 году, задачей которого является миллисекундная задержка для рулевого управления, торможения и отказоустойчивой избыточности. Внебортовое развертывание, однако, растет со среднегодовым темпом роста 17,25%, поскольку OEM мигрируют вычислительно-интенсивную тренировку ИИ, слияние карт и конвейеры монетизации данных в облако. Рынок автомобильного программного обеспечения, таким образом, разделяется на логику с малой задержкой, критичную для безопасности, на борту и богатую данными аналитику вне борта.

Нарезка 5G и фреймворки нейтральности V2X в Южной Корее обеспечивают периферийно-облачную оркестровку, которая стримит данные сенсоров высокого разрешения в GPU-кластеры для расширения сцены в реальном времени. Гибридные модели обеспечивают лучшее из обоих миров, локальный детерминизм плюс облачную масштабируемость, задавая направление для программно-определяемых транспортных средств следующего поколения.

Географический анализ

Азия командовала самой большой региональной долей в 39,04% рынка автомобильного программного обеспечения в 2024 году и прогнозируется к росту со среднегодовым темпом роста 11,66%, движимая быстрым развертыванием программно-определяемых транспортных средств в Китае и государственными стимулами для модулей автономной навигации. Гибкие циклы выпуска позволяют китайским OEM интегрировать функции уровня 2+ темпами на 60% быстрее, чем традиционные аналоги, катализируя отечественные экосистемы промежуточного ПО и стеков восприятия. Раннее развертывание 5G-V2X в Южной Корее обеспечивает периферийно-облачную аналитику, в то время как Япония фокусируется на лидерстве в функциональной безопасности через лаборатории верификации ИИ-моделей. Региональные цепочки поставок батарей ускоряют системы управления энергией, усиленные программным обеспечением, обеспечивая, что Азия остается гравитационным центром рынка автомобильного программного обеспечения.

Северная Америка занимает второе место, используя кредиты Закона о снижении инфляции для увеличения спроса на программное обеспечение управления батареями и оптимизаторы домашней зарядки. Функции, основанные на подписке, распространились, позволяя автопроизводителям монетизировать обновления помощи водителю и информационно-развлекательные приложения долго после точки продажи. Стартапы Силиконовой долины вводят инструменты ИИ, которые сокращают циклы выпуска кода, а детройтские инкамбенты принимают конвейеры DevOps, отражающие каденцию потребительской электроники. Вместе эти факторы поддерживают высокое содержание программного обеспечения на транспортное средство, закрепляя регион как испытательную площадку для моделей генерации доходов на рынке автомобильного программного обеспечения.

Европа поддерживает грозную позицию, закрепленную строгими мандатами кибербезопасности и OTA под UN WP.29, стимулируя внедрение сертифицированных систем управления обновлениями программного обеспечения. Североевропейские страны, возглавляемые Швецией, прогнозируются на среднегодовой темп роста 11% на фоне распространенности электромобилей и готовности к цифровым услугам. Тем не менее, нехватка разработчиков, особенно сертифицированных по AUTOSAR талантов, налагает инфляцию зарплат и риск проскальзывания графиков. Инвестиции в специализированные тренинговые академии отражают стратегический поворот к внутренним возможностям, подчеркивая решимость Европы защитить качество при масштабировании выпуска программного обеспечения.

Конкурентный ландшафт

Конкурентная арена включает действующих поставщиков первого уровня, гигантов полупроводников, облачных гиперскейлеров и чистых софтверных интеграторов, борющихся за контроль платформы. Консолидация набирает темп: Infineon приобрела бизнес Automotive Ethernet компании Marvell в апреле 2025 года, чтобы обеспечить IP высокопропускной связности, жизненно важной для зональных архитектур. Такие сделки подчеркивают стратегическую премию на технологию, которая связывает трафик реального времени между доменами безопасности и облачной аналитикой.

OEM все чаще ищут "полностековых" партнеров, способных поставлять операционные системы, промежуточное ПО и беспроводные услуги в рамках единых контрактов. Дорожная карта Volkswagen на 2035 год представляет группу как "глобального автомобильного технологического драйвера", сигнализируя о инсорсинговом толчке, который перебалансирует власть от поставщиков к производителям транспортных средств. Наоборот, General Motors, Magna и Wipro открыли SDVerse, маркетплейс для встроенного автомобильного программного обеспечения, позволяя нишевым специалистам достичь глобальных покупателей.

Возможности в белом пространстве существуют в инструментах безопасного DevOps, генерации кода с помощью ИИ и совместимом со стандартами промежуточном ПО, которое снижает накладные расходы портирования по наборам чипов. Коллаборативные консорциумы, такие как Auto-ISAC, выпустили руководящие принципы спецификации материалов программного обеспечения для укрепления прозрачности цепочки поставок, отражая отраслевой поворот к общим базовым линиям кибербезопасности. Поскольку широта платформы диктует победы в контрактах, ожидается, что участники рынка продолжат вертикальную и горизонтальную интеграцию для контроля больших частей программного стека.

Лидеры отрасли автомобильного программного обеспечения

-

BlackBerry Limited

-

Robert Bosch GmbH

-

Continental AG

-

NXP Semiconductors N.V.

-

NVIDIA Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: NXP закрыла приобретение TTTech Auto за 625 млн долл. США, добавив промежуточное ПО MotionWise к своей платформе CoreRide.

- Май 2025: KPIT открыла шведский технологический центр для поддержки европейских OEM услугами электрификации и автономного программного обеспечения.

- Май 2025: Hyundai Motor Group создала ZER01NE Fund III, венчурный инструмент на 125 млрд корейских вон для стартапов ИИ, робототехники и кибербезопасности.

- Апрель 2025: Infineon купила подразделение Automotive Ethernet компании Marvell за 2,5 млрд долл. США, стремясь интегрировать высокоскоростную сеть с микроконтроллерами для программно-определяемых транспортных средств.

Область глобального отчета по рынку автомобильного программного обеспечения

Автомобильное программное обеспечение относится к компьютерным программам, приложениям и системам, используемым в проектировании, производстве, эксплуатации и обслуживании автомобилей, включая программное обеспечение, используемое в разработке и эксплуатации компонентов и систем транспортных средств.

Рынок автомобильного программного обеспечения сегментирован по применению, типу транспортного средства и географии. По типу применения рынок сегментирован по безопасности и защите, информационно-развлекательным системам и кластеру приборов, связности транспортных средств и другим применениям (силовая установка). По типу транспортного средства рынок сегментирован по легковым автомобилям и коммерческим транспортным средствам. По географии рынок сегментирован по Северной Америке, Европе, Азиатско-Тихоокеанскому региону и остальному миру. Отчет предлагает прогноз рынка и размер в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Прикладное программное обеспечение |

| Промежуточное ПО |

| Операционная система |

| Микропрограммное обеспечение / Базовое программное обеспечение ввода-вывода |

| Системы ADAS и безопасности |

| Информационно-развлекательные системы и телематика |

| Силовая установка и управление батареями |

| Управление кузовом и комфорт |

| Услуги подключенных транспортных средств |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства |

| Автомобили с двигателем внутреннего сгорания (ДВС) |

| Электромобили на батареях (BEV) |

| Гибридные электрические транспортные средства (HEV/PHEV) |

| Бортовое (встроенное) |

| Внебортовое (облачное/периферийное) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По уровню программного обеспечения | Прикладное программное обеспечение | |

| Промежуточное ПО | ||

| Операционная система | ||

| Микропрограммное обеспечение / Базовое программное обеспечение ввода-вывода | ||

| По применению | Системы ADAS и безопасности | |

| Информационно-развлекательные системы и телематика | ||

| Силовая установка и управление батареями | ||

| Управление кузовом и комфорт | ||

| Услуги подключенных транспортных средств | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Тяжелые коммерческие транспортные средства | ||

| По типу двигателя | Автомобили с двигателем внутреннего сгорания (ДВС) | |

| Электромобили на батареях (BEV) | ||

| Гибридные электрические транспортные средства (HEV/PHEV) | ||

| По развертыванию | Бортовое (встроенное) | |

| Внебортовое (облачное/периферийное) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка автомобильного программного обеспечения сегодня?

Размер рынка автомобильного программного обеспечения составляет 19,28 млрд долл. США в 2025 году и прогнозируется к достижению 30,28 млрд долл. США к 2030 году при среднегодовом темпе роста 9,45%.

Что движет быстрым ростом рынка автомобильного программного обеспечения?

Непрерывная миграция к программно-определяемым транспортным средствам, регулятивные мандаты для OTA-обновлений и кибербезопасности, а также рост подписочных функций по требованию являются основными катализаторами, толкающими рынок к среднегодовому темпу роста 9,45% к 2030 году.

Какой сегмент применения удерживает наибольшую долю доходов сегодня?

Системы ADAS и безопасности лидируют с 33,76% доходов в 2024 году, усиленные правилами ЕС, которые требуют интеллектуальной помощи по скорости, удержания в полосе и экстренного торможения в каждом новом автомобиле.

Почему операционные системы набирают тягу в архитектуре транспортных средств?

Централизованные вычислительные узлы нуждаются в безопасном, стандартизированном уровне ОС для управления рабочими нагрузками смешанной критичности; это требование объясняет среднегодовой темп роста сегмента в 9,71%, поскольку платформы на основе Linux получают сертификацию безопасности.

Как подписочные услуги влияют на модели доходов OEM?

Послепродажные активации программного обеспечения превращают разовые продажи транспортных средств в повторяющиеся потоки доходов. Stellantis, например, утроил доходы от программного обеспечения с 2021 года через 94 миллиона OTA-обновлений, поставленных по 5 миллионам транспортных средств.

Какая география расширяется быстрее всего для автомобильного программного обеспечения?

Азиатско-Тихоокеанский регион настроен на среднегодовой темп роста 11,66% до 2030 года, поддерживаемый высоким проникновением электромобилей и про-цифровыми регулятивными фреймворками.

Последнее обновление страницы: