Размер и доля рынка систем торгового надзора

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

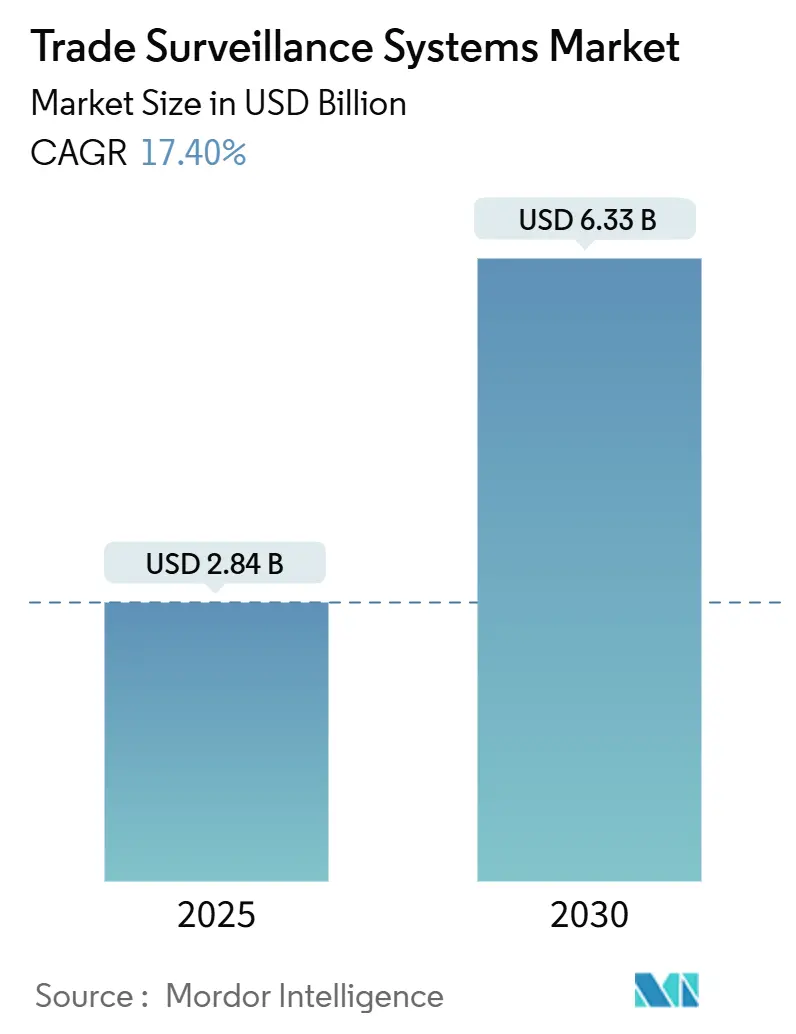

| Размер Рынка (2025) | 2.84 Миллиардов долларов США |

| Размер Рынка (2030) | 6.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем торгового надзора от Mordor Intelligence

Размер рынка систем торгового надзора оценивается в 2,84 млрд долларов США в 2025 году и, как ожидается, достигнет 6,33 млрд долларов США к 2030 году при CAGR 17,40% в течение прогнозного периода (2025-2030). Усиленные требования к отчетности, такие как Консолидированный аудиторский след (CAT) в США и развивающаяся структура MiFID II в Европе, являются основными катализаторами. Институтам теперь необходима аналитика в режиме реального времени, которая проверяет более 150 000 транзакций в секунду и выявляет подозрительные модели с точностью 97,5%, подталкивая поставщиков к высокопроизводительным архитектурам на основе ИИ. Облачное развертывание снижает первоначальные капитальные требования, в то время как гибридные модели решают проблемы суверенитета данных. Быстрый рост крипто и токенизированных активов добавляет сложности, заставляя платформы надзора расширяться за пределы традиционных акций и деривативов.

Ключевые выводы отчета

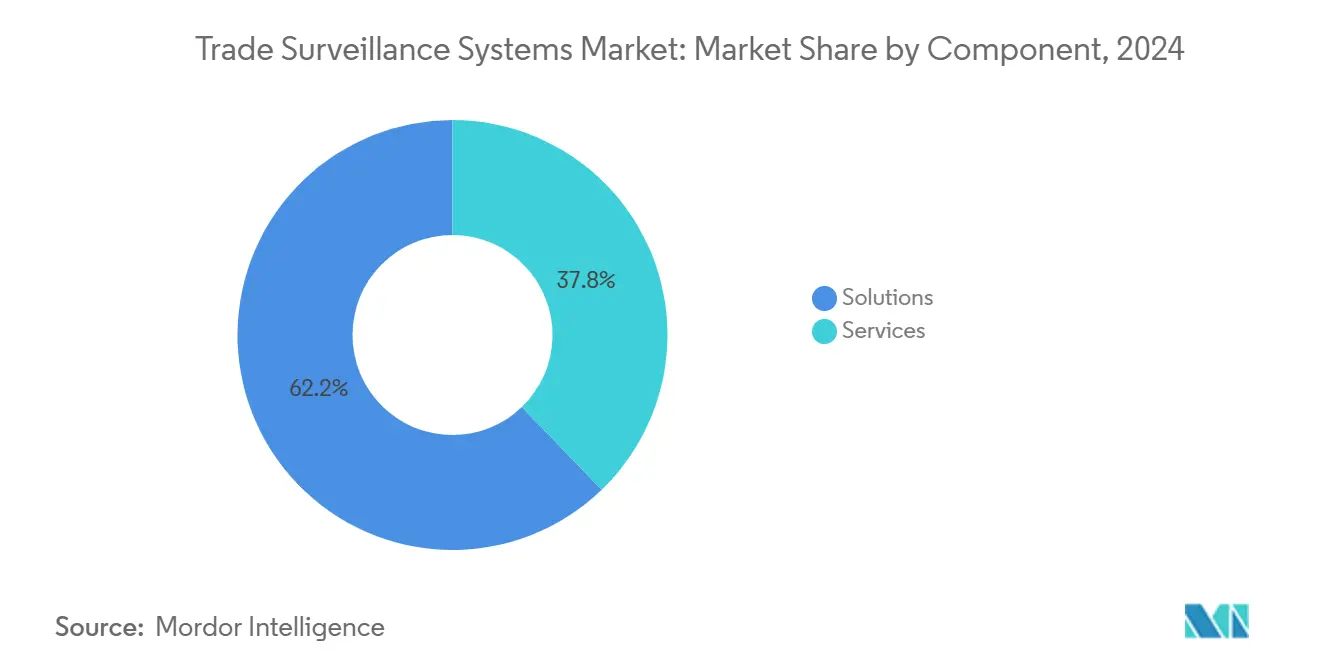

- По компонентам решения лидировали с 62,2% доли рынка систем торгового надзора в 2024 году; прогнозируется рост услуг с CAGR 18,2% до 2030 года.

- По способу развертывания локальное размещение удерживало 54,6% доли размера рынка систем торгового надзора в 2024 году, в то время как облачное прогнозируется к расширению с CAGR 19,2% между 2025-2030 годами.

- По типу торгов акции составляли 32,5% доли размера рынка систем торгового надзора в 2024 году; цифровые активы развиваются с CAGR 20,2% до 2030 года.

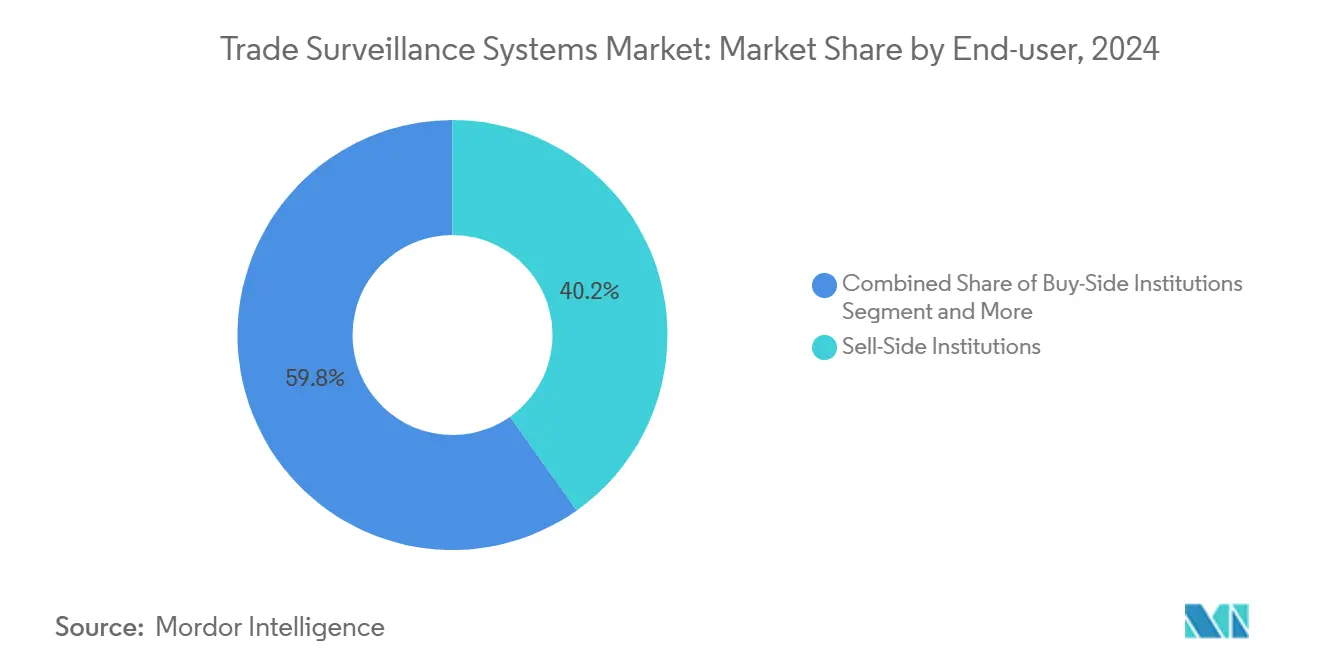

- По конечным пользователям институты на стороне продажи заняли 40,2% доли рынка систем торгового надзора в 2024 году; фирмы на стороне покупки показывают наивысший прогнозируемый CAGR 18,6% до 2030 года.

- По размеру организации банки первого уровня контролировали 36,1% доли размера рынка систем торгового надзора в 2024 году, в то время как ФинТех и криптобиржи растут с CAGR 22,1%.

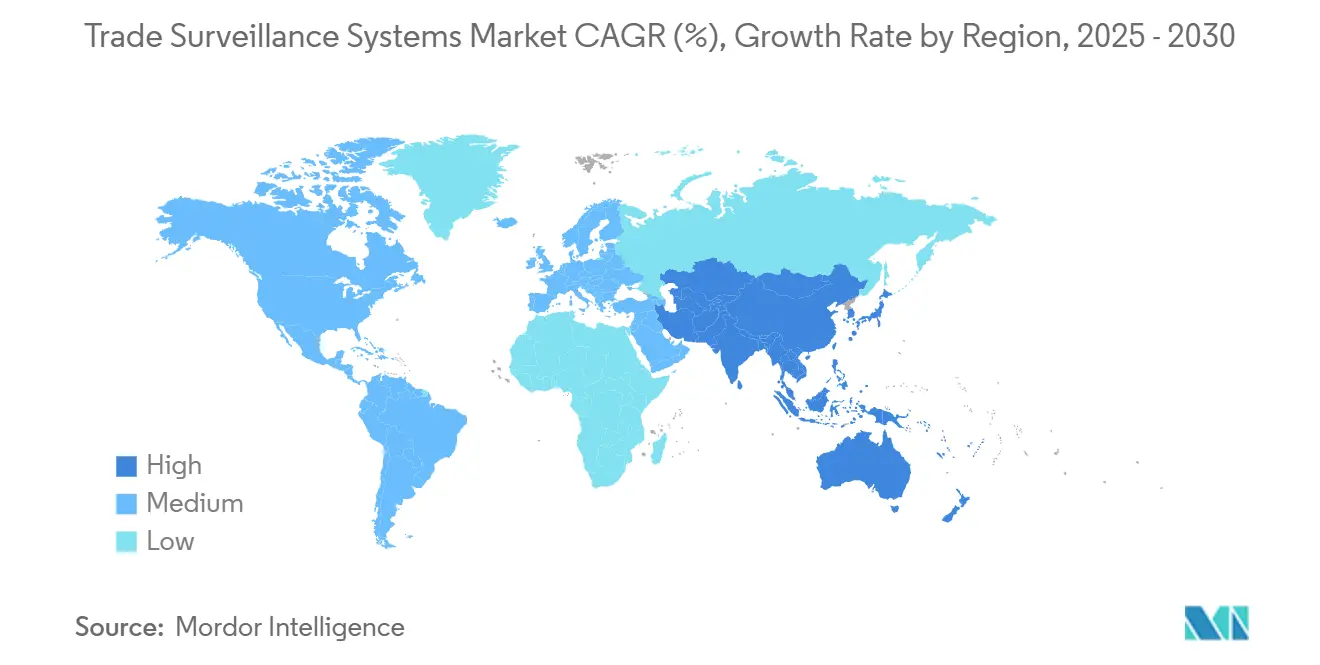

- По географии Северная Америка лидировала с долей 34,16% в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный CAGR 18,1% до 2030 года.

Глобальные тенденции и инсайты рынка систем торгового надзора

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое расширение глобальных мульти-активных электронных торговых площадок | +3.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Обязательный консолидированный аудиторский след (CAT) и другие мандаты прозрачности пост-торговых операций | +2.8% | Северная Америка первично, ЕС вторично | Краткосрочный (≤ 2 лет) |

| Обнаружение аномалий на основе ИИ/МО снижает ложные срабатывания и расходы на соответствие | +4.1% | Глобально, возглавляемо инновационными центрами АТЭС | Долгосрочный (≥ 4 лет) |

| Облачная нативная SaaS доставка снижает общую стоимость владения | +3.5% | Глобально, ускоренно на развивающихся рынках | Среднесрочный (2-4 года) |

| Растущее принятие крипто и торговли цифровыми активами регулируемыми институтами | +2.2% | Глобально, с регулятивной ясностью в ЕС и Сингапуре | Среднесрочный (2-4 года) |

| Токенизация активов реального мира создает новые слепые зоны надзора | +1.9% | Глобально, раннее принятие на развитых рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение мульти-активных электронных торговых площадок

Высокочастотные и алгоритмические стратегии теперь управляют более чем половиной объемов акций США, создавая слепые зоны надзора, с которыми традиционные наборы правил с трудом справляются. Фирмы должны коррелировать книги заказов по акциям, инструментам с фиксированной доходностью, опционам и товарам, учитывая миллисекундные разрывы задержки, которые обеспечивают межплощадочный арбитраж. Переход от дилерских моделей к полностью автоматизированным площадкам, управляемым заказами в Лондоне, иллюстрирует, как прирост ликвидности сосуществует с повышенным риском злоупотребления рынком. [1]Financial Conduct Authority, "Equity Market Structure Literature Review Part II: High Frequency Trading," sec.gov Поставщики отвечают унификацией потоков данных и встраиванием специфических для площадки калибровок, которые отмечают спуфинг и наслоение на фрагментированных рынках.

Обязательный CAT и другие мандаты прозрачности пост-торговых операций

Режим CAT обязывает американских брокеров сообщать о каждом событии с акциями и опционами под единой схемой. Поправка от марта 2025 года сократила поля личных данных, но сохранила уникальные идентификаторы, экономя фирмам 12 млн долларов США ежегодно, при этом сохраняя полную информированность регуляторов. Аналогичное давление растет в Европе, где MiFIR 3 вводит идентификаторы цифровых токенов и новые теги даты вступления в силу, принуждая к обновлениям для обработки более богатых нагрузок. Поэтому институты рассматривают надзор как основную инфраструктуру соответствия, а не как дополнительный инструмент управления рисками.

Обнаружение аномалий на основе ИИ/МО снижает ложные срабатывания и расходы

Платформы нового поколения переходят от статических порогов к моделям машинного обучения, которые изучают поведение трейдеров. Коэффициенты обнаружения превышают 97%, в то время как ложные срабатывания падают ниже 1%. Обработка естественного языка связывает надзор за голосом и чатом с торговыми данными, так что кажущиеся безобидными заказы можно привязать к сговорчивым коммуникациям. Регуляторы подчеркивают объяснимость: алгоритмы должны регистрировать функции, которые вызвали предупреждение, чтобы супервизоры могли проверять решения. В результате поставщики теперь встраивают прозрачные панели управления рисками моделей и рабочие процессы с участием человека в цикле.

Облачная нативная SaaS доставка снижает общую стоимость владения

Финансовые фирмы все больше разгружают тяжелую вычислительную аналитику на облачных провайдеров, масштабируя мощность CPU и GPU во время волатильных сессий без покупки оборудования. Эластичное ценообразование сокращает капитальные бюджеты, в то время как автоматическое исправление облегчает бремя кибербезопасности. Тем не менее, институты должны хранить чувствительные идентификаторы в пределах национальных границ, стимулируя гибридные модели, которые сохраняют сырые данные на месте и направляют анонимизированные данные в облако для обучения моделей.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая сложность интеграции с унаследованными системами фронт-, мидл- и бэк-офиса | -2.1% | Глобально, остро в устоявшихся финансовых центрах | Среднесрочный (2-4 года) |

| Нехватка талантов в области науки о данных торгового надзора | -1.8% | Глобально, серьезно на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Фрагментированные глобальные наборы правил, ведущие к дорогостоящему картированию правил | -0.8% | Регулятивные рынки ЕС и Северной Америки | Долгосрочный (≥ 4 лет) |

| Растущие регуляции конфиденциальности, ограничивающие холистическое объединение данных надзора | -0.6% | Глобально, с концентрацией в регулируемых отраслях | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая сложность интеграции с унаследованными системами фронт-, мидл- и бэк-офиса

Почти 92% британских институтов все еще полагаются на мейнфреймы, которые пакетно обрабатывают торговые файлы в течение ночи, ритм, несовместимый с посекундным надзором. Связывание протоколов сообщений, таксономий полей и синхронизации часов требует многолетних планов, часто включающих более 50 внутренних команд. Несоответствия вызывают неполные потоки данных и пропущенные предупреждения, заставляя проводить параллельные периоды, когда старые и новые платформы сосуществуют, пока регуляторы не удостоверят целостность данных.

Нехватка талантов в области науки о данных торгового надзора

Спрос на профессионалов, которые понимают как микроструктуру рынков капитала, так и продвинутую статистику, далеко превышает предложение. Отраслевые исследования подчеркивают дефициты в блокчейн-аналитике, обработке естественного языка и моделировании графовых сетей. Поставщики запускают обучающие академии для закрытия пробела, но в краткосрочной перспективе банки полагаются на управляемые сервисы, которые связывают обслуживание моделей и регулятивные обновления, повышая риск зависимости от поставщиков для меньших фирм.

Анализ сегментов

По компонентам: решения обеспечивают основу рынка

Решения удерживали 62,2% доли рынка систем торгового надзора в 2024 году, подчеркивая первостепенность сквозных платформ, которые интегрируют данные заказов, исполнения и коммуникаций. Сегмент выигрывает от высоких затрат на переключение и постоянных обновлений правил, позиционируя поставщиков для повторяющихся лицензионных доходов. Размер рынка систем торгового надзора, привязанный к решениям, прогнозируется к стабильному подъему, поскольку банки продлевают корпоративные лицензии перед ключевыми регулятивными сроками.

Услуги, хотя и меньшие, растут с CAGR 18,2%, поскольку институты делегируют настройку моделей и регулятивное картирование. Контракты управляемых сервисов заполняют внутренние пробелы в талантах и обеспечивают 24-часовое покрытие по регионам. Провайдеры связывают внедрение, калибровку поведенческих моделей и пост-запуск тестирование, пакет, который брокеры среднего уровня считают более экономически эффективным, чем найм специализированных квантов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу развертывания: миграция в облако ускоряется

Локальные развертывания сохранили долю 54,6% в 2024 году, отражая обязательства суверенитета данных и предпочтение аудиторов системам, размещенным в пределах фаерволов. Тем не менее, размер рынка систем торгового надзора, приписываемый облачным предложениям, установлен к наиболее быстрому росту, расширяясь с CAGR 19,2% до 2030 года, поскольку регуляторы выпускают разъяснения, что зашифрованные данные могут находиться в утвержденных юрисдикциях.

Облачные провайдеры предлагают эластичные вычисления для бэк-тестирования миллионов сценариев за ночь, способность, которую локальные сети с трудом воспроизводят без чрезмерного размера. Гибридные модели набирают обороты, потому что они сохраняют персонально идентифицируемую информацию в локальных дата-центрах, направляя деидентифицированные торговые записи в облачные кластеры для тяжелой аналитики. Успешные пилоты в Сингапуре и Канаде демонстрируют, что такие архитектуры проходят регулятивную проверку, когда ключи шифрования остаются под контролем клиента.

По типу торгов: цифровые активы трансформируют надзор

Акции с 32,5% доли рынка систем торгового надзора в 2024 году остаются якорным сегментом благодаря десятилетним правилам отчетности. Инструменты с фиксированной доходностью, деривативы и валютный рынок каждый добавляют слои сложности, особенно когда внебиржевые сделки должны быть сопоставлены с биржевыми отпечатками для полной видимости жизненного цикла.

Цифровые активы представляют самый быстрорастущий сегмент с CAGR 20,2%. Платформы должны принимать блокчейн-события, картировать адреса кошельков к юридическим лицам и обнаруживать межцепочечную мойку торгов. Под MiCA европейские провайдеры услуг должны показывать непрерывный мониторинг децентрализованных бирж, стимулируя спрос на токен-осведомленную аналитику, которая оценивает смарт-контракты и отмечает подозрительные пулы ликвидности. Размер рынка систем торгового надзора, привязанный к крипто-мониторингу, может удвоиться к концу десятилетия, поскольку токенизация активов реального мира расширяет периметр.

По конечным пользователям: институты на стороне покупки обеспечивают рост

Фирмы на стороне продажи контролировали 40,2% доли рынка систем торгового надзора в 2024 году, наследие давних обязательств лучшего исполнения и маркет-мейкинга. Их сложные потоки заказов и проприетарные торговые столы требуют многослойной логики предупреждений и обширных аудиторских следов.

Субъекты на стороне покупки расширяют расходы с CAGR 18,6%. Управляющие активами видят надзор как доказательство фидуциарного долга и защиту от внутреннего неправильного использования информации. Пенсионные фонды и страховщики интегрируют предупреждения в системы управления портфелем для отлова нарушений пересечения и несанкционированных коротких продаж. Эти фирмы ранее полагались на контроль брокеров, но регулятивное руководство теперь подчеркивает прямой надзор, питая трубопроводы поставщиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру организации: ФинТех-биржи лидируют в инновациях

Банки первого уровня составляли 36,1% размера рынка систем торгового надзора в 2024 году и продолжают выделять девятизначные бюджеты для поддержания корпоративных лицензий, зон резервирования и глобальных службы поддержки. Брокеры второго уровня и региональные обычно принимают уменьшенные версии, балансируя потребности соответствия с бюджетными ограничениями.

ФинТех и криптобиржи увеличивают доходы с CAGR 22,1%, подталкиваемые венчурным финансированием и гонкой за завоевание институционального крипто-потока заказов. Им требуются облачно-нативные, API-центричные инструменты, которые интегрируются с децентрализованными протоколами и доставляют оценки рисков за секунды, поддерживая быстрые листинги активов и высокую пропускную способность. Планы поставщиков часто позиционируют эти биржи как стартовых клиентов для инновационных функций, позже перенесенных на традиционные рынки.

Анализ по географии

Азиатско-Тихоокеанский регион записывает самый быстрый региональный CAGR 18,1%, переходя от последователя к лидеру в технологиях надзора. Денежное управление Сингапура пилотирует AI-основанные AML-CFT модели, которые питают контроль торгового надзора, создавая эталонные реализации, которые другие регуляторы внимательно отслеживают. [2]Synpulse, "Regulatory and Compliance Outlook 2025: Key Trends in Hong Kong and Singapore," synpulse.com Гонконг мандатирует покрытие надзора для лицензированных операторов виртуальных активов, поднимая расходы среди бирж и прайм-брокеров.

Северная Америка остается крупнейшим вкладчиком с долей 34,16%, стимулируемая CAT и планируемыми флагами коротких продаж, которые вступят в силу в середине 2025 года. США выигрывают от близости поставщиков к крупным площадкам акций и опционов, в то время как Канада ускоряет инвестиции по мере роста объемов кросс-листинга.

Европа имеет зрелый профиль адопции, где MiFID II и EMIR уже встраивают строгую отчетность по транзакциям. Грядущие изменения MiFIR 3 вводят идентификаторы цифровых токенов, которые расширяют регулятивный периметр. Континентальные банки обновляют системы для согласования торговых идентификаторов по бизнес-линиям, а британские фирмы запускают параллельные процессы для управления пост-Brexit расхождением.

Конкурентный ландшафт

Рынок показывает умеренную консолидацию. Небольшая когорта глобальных поставщиков поставляет мульти-активное покрытие, библиотеки ИИ и обновления регулятивного контента на постоянной основе. NICE Ltd зафиксировала 2,7 млрд долларов США выручки в 2024 году, с облачными продажами, продвигающимися на 25% до 2 млрд долларов США, сигнализируя о сильном поглощении хостинг-надзора. [3]NICE Ltd, "Annual Report 2024," nice.com Платформа SMARTS от Nasdaq покрывает более 200 рынков по всему миру и поставляет предварительно настроенные поведения для спуфинга, кросс-продуктовых манипуляций и крипто-мойки торгов. [4]Nasdaq, "Trade Surveillance & Market Abuse Software (SMARTS)," nasdaq.com

Стратегические альянсы между поставщиками надзора и гиперскейл-облаками сокращают циклы развертывания и связывают шифрование, управление ключами и сертификации соответствия. Патенты растут в графовой аналитике и блокчейн-форензике, областях, где стартапы, такие как Solidus Labs, специализируются на скоринге рисков кошельков и межцепочечной эвристике. M&A активность нацелена на специалистов по надзору за коммуникациями, чтобы торговые и голосовые данные конвергировали в одну консоль риска поведения. Тем не менее, новые участники используют открытые big-data фреймворки для подрыва действующих по цене, сохраняя конкурентную интенсивность на высоком уровне.

Институты все больше требуют объяснимости. Поставщики теперь встраивают визуальную интерпретируемость моделей, воспроизведение сценариев и контроль версий политик для удовлетворения аудиторских запросов. Дорожные карты продуктов подчеркивают SaaS модели подписки и маркетплейс-коннекторы, которые принимают неструктурированные данные, чтобы команды соответствия могли быстро поворачиваться, когда запускаются новые продукты-такие как токенизированные облигации.

Лидеры индустрии систем торгового надзора

-

NICE Ltd.

-

Nasdaq Inc.

-

BAE Systems Digital Intelligence

-

Fidelity National Information Services Inc. (FIS)

-

Software AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: SEC внесла поправки в План национальной рыночной системы для CAT, убрав имена и адреса клиентов, но сохранив уникальные идентификаторы, сократив годовую стоимость соответствия на 12 млн долларов США при поддержании охвата надзора.

- Февраль 2025: NICE Ltd сообщила о выручке 2024 года в 2,7 млрд долларов США, рост на 15% год к году, с облачной выручкой выросшей на 25% до 2 млрд долларов США.

- Февраль 2025: Synpulse выделила AI-управляемый проект AML-CFT надзора Сингапура и лицензирование виртуальных активов Гонконга как основные двигатели роста Азиатско-Тихоокеанского региона.

- Январь 2025: Европейская комиссия приняла технические стандарты под MiCA, устанавливая детальные процедуры для предотвращения злоупотребления рынком на рынках криптоактивов.

- Январь 2025: Solidus Labs запустила Академию торгового надзора для решения глобальной нехватки специалистов по злоупотреблению рынком.

- Декабрь 2024: SCB 10X резюмировала рекомендации FATF по Правилу путешествий для провайдеров услуг виртуальных активов.

- Ноябрь 2024: NICE Actimize была названа лидером категории в отчете Chartis Research о решениях надзора за коммуникациями.

Область охвата глобального отчета по рынку систем торгового надзора

Торговый надзор - это процесс настройки системы надзора, которая наблюдает и находит признаки манипулирования рынком, мошенничества, поведенческого паттернинга и других вещей. Это обеспечивает остановку и расследование злоупотребляющих, манипулятивных или незаконных торговых практик на рынках ценных бумаг.

Рынок систем торгового надзора сегментирован по компонентам (решения, услуги), развертыванию (облачное, локальное) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка). Область исследования также включает влияние COVID-19 на рынок и затронутые сегменты. Далее, факторы разрушения, которые повлияют на рост рынка в ближайшем будущем, были освещены в исследовании относительно драйверов и ограничений. Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Решения |

| Услуги |

| Локальное |

| Облачное |

| Акции |

| Инструменты с фиксированной доходностью |

| Деривативы |

| Иностранная валюта |

| Товары |

| Цифровые активы |

| Институты на стороне продажи |

| Институты на стороне покупки |

| Рыночные площадки и биржи |

| Регуляторы и СРО |

| Банки первого уровня |

| Фирмы второго уровня и среднего размера |

| Малые ФИ и брокер-дилеры |

| ФинТех и криптобиржи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Сингапур | ||

| Малайзия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Решения | ||

| Услуги | |||

| По способу развертывания | Локальное | ||

| Облачное | |||

| По типу торгов | Акции | ||

| Инструменты с фиксированной доходностью | |||

| Деривативы | |||

| Иностранная валюта | |||

| Товары | |||

| Цифровые активы | |||

| По конечным пользователям | Институты на стороне продажи | ||

| Институты на стороне покупки | |||

| Рыночные площадки и биржи | |||

| Регуляторы и СРО | |||

| По размеру организации | Банки первого уровня | ||

| Фирмы второго уровня и среднего размера | |||

| Малые ФИ и брокер-дилеры | |||

| ФинТех и криптобиржи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Сингапур | |||

| Малайзия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем торгового надзора?

Размер рынка систем торгового надзора составляет 2,84 млрд долларов США в 2025 году и прогнозируется к росту до 6,33 млрд долларов США к 2030 году.

Какой регион лидирует в принятии решений торгового надзора?

Северная Америка удерживает крупнейшую региональную долю 34,16%, стимулируемая Консолидированным аудиторским следом и другими мандатами прозрачности.

Почему цифровые активы являются ключевой областью роста для поставщиков надзора?

Рынки криптоактивов расширяются с CAGR 20,2%, и новые регуляции, такие как MiCA, требуют от бирж обнаружения мойки торгов и межцепочечного злоупотребления.

Как облачное развертывание выгодно командам соответствия?

Облачно-нативные архитектуры масштабируют аналитическую мощность по требованию, сокращают первоначальные расходы на оборудование и обеспечивают быстрый доступ к AI-сервисам при поддержке гибридных моделей суверенитета данных.

В чем основная проблема при обновлении унаследованных платформ надзора?

Интеграция аналитики реального времени с пакетно-ориентированными системами мейнфреймов требует сложной работы по картированию данных и синхронизации часов через множество внутренних команд.

Есть ли пробел в навыках в торговом надзоре?

Да, фирмы испытывают трудности с наймом специалистов, которые сочетают знания рыночной структуры с экспертизой в науке о данных, что повышает спрос на управляемые сервисы надзора.

Последнее обновление страницы: