Размер и доля рынка GDPR услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.34 Миллиардов долларов США |

| Размер Рынка (2030) | 10.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

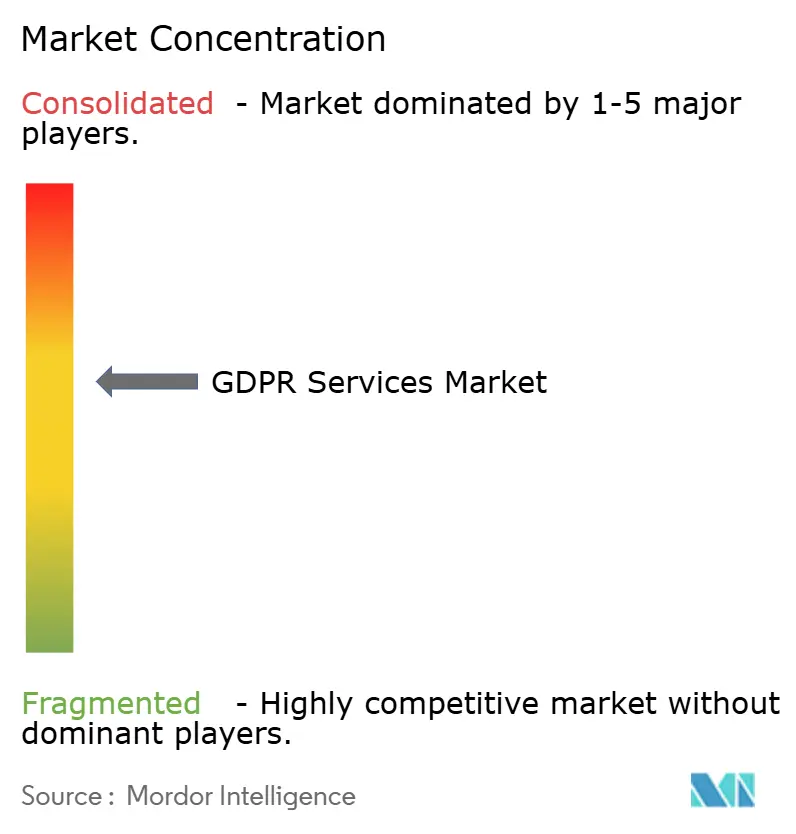

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка GDPR услуг от Mordor интеллект

Размер рынка GDPR услуг оценивался в 3,34 млрд долларов США в 2025 году и прогнозируется достичь 10,23 млрд долларов США к 2030 году, растя с CAGR 25,1%. Траектория роста отражает переход предприятий от избегания штрафов к проактивным программам конфиденциальности, поскольку европейские органы защиты данных наложили штрафы на 1,2 млрд евро в течение 2024 года. Усиленные трансграничные передачи данных после Brexit, наряду с рамочным соглашением ЕС-США по конфиденциальности данных, открыли пробелы в соблюдении требований, которые поставщики устраняют с помощью автоматизированных движков обнаружения и схем конфиденциальности по дизайну. Растущее внедрение облачных технологий, всплеск инструментов картографирования данных на базе ИИ и расширяющийся секторальный надзор в финансах и энергетике дополнительно ускоряют спрос на платформы сквозного управления. Конкурентная интенсивность остается умеренной; ведущие поставщики программного обеспечения интегрируют управление согласием, классификацию данных и непрерывный мониторинг, в то время как глобальные консалтинговые компании расширяют портфели управляемых услуг для удовлетворения постоянной нехватки сертифицированных специалистов по конфиденциальности.

Ключевые выводы отчета

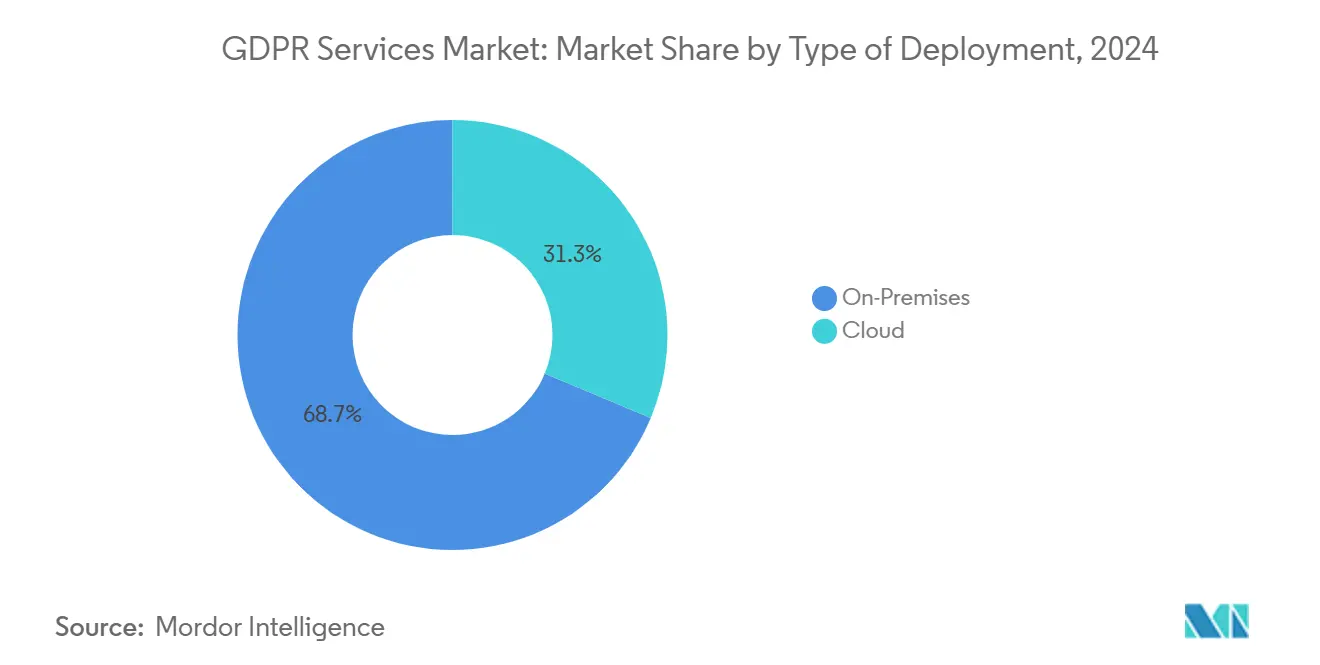

- По развертыванию локальные решения составили 68,7% выручки от размера рынка GDPR услуг в 2024 году, в то время как облачные предложения прогнозируются к росту с CAGR 27,0%.

- По предложениям решения захватили 58,6% доли размера рынка GDPR услуг в 2024 году; услуги ожидаются к росту с CAGR 26,3% до 2030 года.

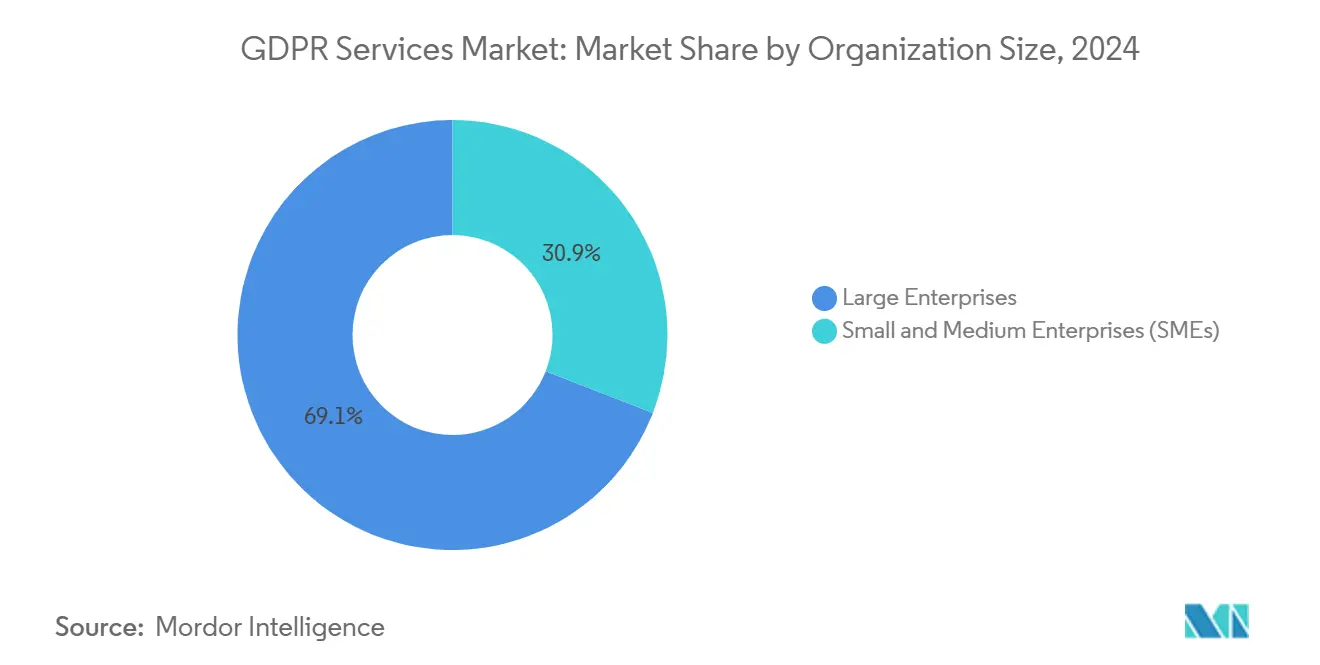

- По размеру организации крупные предприятия контролировали 69,1% расходов в 2024 году, но МСП продвигаются с CAGR 26,6% к 2030 году.

- По конечному пользователю банковские, финансовые услуги и страхование командовали 35,2% доли рынка GDPR услуг в 2024 году, в то время как розничная торговля и потребительские товары должны ускориться с CAGR 25,5%.

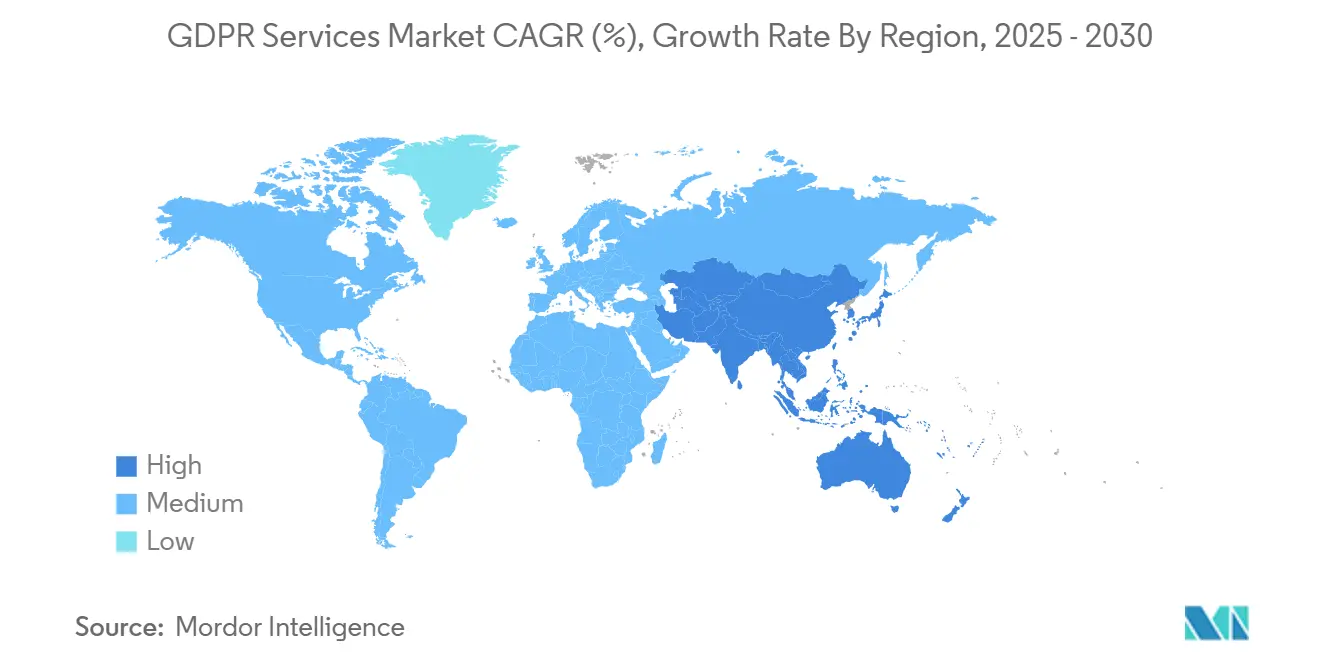

- По географии Европа лидировала с 38,5% доли рынка GDPR услуг в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется зафиксировать CAGR 25,7% к 2030 году.

Глобальные тенденции и инсайты рынка GDPR услуг

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временной горизонт воздействия |

|---|---|---|---|

| Эскалация размеров штрафов GDPR стимулирует проактивные расходы на соблюдение требований | +6.2% | Глобально; ядро ЕС | Среднесрочно (2-4 года) |

| Всплеск трансграничных потоков данных после Brexit и рамочного соглашения ЕС-США по конфиденциальности данных | +4.8% | Северная Америка и ЕС; распространение на APAC | Краткосрочно (≤2 лет) |

| Быстрые облачно-ориентированные миграции, требующие архитектур конфиденциальности по дизайну | +5.1% | Глобально; лидерство Северной Америки | Среднесрочно (2-4 года) |

| Повышенная частота утечек данных стимулирует спрос на специализированные услуги соблюдения требований | +3.7% | Глобально | Краткосрочно (≤2 лет) |

| Встраивание инженерии конфиденциальности в конвейеры DevSecOps | +2.9% | Северная Америка и ЕС | Долгосрочно (≥4 лет) |

| Внедрение инструментов обнаружения на базе ИИ, которые автоматически картографируют персональные данные | +4.3% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация размеров штрафов GDPR стимулирует проактивные расходы на соблюдение требований

Европейские регуляторы перешли от широких кампаний осведомленности к стратегическим высокостоимостным штрафам в 2024 году, наложив в общей сложности 1,2 млрд евро штрафов несмотря на меньшее количество дел. Громкие действия - такие как штраф LinkedIn в 310 млн евро - продемонстрировали готовность применять полный 4% потолок выручки, мотивируя предприятия строить целостные архитектуры соблюдения требований, а не полагаться на минимальные контроли. Операторы финансовых услуг, энергетики и телекоммуникаций теперь сталкиваются с тем же контролем, который долго применялся к поставщикам социальных медиа, расширяя адресный рынок для специализированных поставщиков. Советы директоров все чаще привязывают компенсацию руководителей к метрикам конфиденциальности, стимулируя большие бюджеты на инструменты защиты данных и консультационную поддержку. Поставщики, которые могут квантифицировать снижение риска и интегрировать непрерывный мониторинг, завоевывают благосклонность, поскольку организации отказываются от галочечных аудитов в пользу живых программ соблюдения требований.

Всплеск трансграничных потоков данных после Brexit и рамочного соглашения ЕС-США по конфиденциальности данных

Операционализация решения об адекватности в 2024 году увеличила объемы и сложность передач данных; британские фирмы теперь жонглируют Великобритания-GDPR и правилами ЕС одновременно[1]европейский Данные защита доска, "Annual Action Plan 2025," edpb.europa.eu. Стандартные договорные статьи остаются непоследовательно применяемыми, вынуждая бизнес искать платформы, которые автоматизируют оценки воздействия передач и производят документацию в реальном времени. Поставщики услуг, которые сочетают юридическую экспертизу с техническими возможностями интеграции, набирают обороты, поскольку транснациональные компании требуют унифицированные панели управления для обязательных корпоративных правил, механизмов сертификации и постоянно обновляемых регистров рисков.

Быстрые облачно-ориентированные миграции, требующие архитектур конфиденциальности по дизайну

Предпочтение частного облака резко возросло, с 92% ИТ-лидеров, сообщающих уверенность в соблюдении регулятивных обязательств на облачной инфраструктуре. Конфиденциальность по дизайну теперь влияет на архитектуру от сегментации сети до рабочих процессов управления ключами. Гибридные дизайны доминируют, поскольку чувствительные рабочие нагрузки остаются локально, в то время как аналитические функции переходят в SaaS, расширяя спектр моделей развертывания в рамках рынка GDPR услуг. Сервисные партнеры, которые могут оркестрировать шифрование, управление доступом и автоматизацию аудиторских следов в мультиоблачных средах, пользуются высоким спросом.

Повышенная частота утечек данных стимулирует спрос на специализированные услуги соблюдения требований

Ежедневные уведомления об утечках в среднем составляли 363 по государствам-членам ЕС в 2024 году, высвечивая операционные пробелы в 72-часовых мандатах отчетности. Предприятия все чаще покупают резервы реагирования на инциденты, которые сочетают юридическое консультирование с инструментами криминалистики. Поставщики встраивают удаление из источника и рабочие процессы выполнения прав субъектов данных для решения фокуса Европейского совета по защите данных 2025 года на праве на стирание.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временной горизонт воздействия |

|---|---|---|---|

| Постоянный разрыв навыков в сертифицированных специалистах по защите данных | -3.4% | Глобально; острое в APAC | Долгосрочно (≥4 лет) |

| Высокое бремя затрат на соблюдение требований для МСП и микрофирм | -2.8% | Глобально; развивающиеся рынки | Среднесрочно (2-4 года) |

| Фрагментированные, неинтероперабельные решения поставщиков увеличивают сложность интеграции | -2.1% | Глобально; Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Расходящиеся национальные практики правоприменения, вызывающие регулятивную неопределенность | -1.9% | Глобально; трансграничные акторы | Долгосрочно (≥4 лет) |

| Источник: Mordor Intelligence | |||

Постоянный разрыв навыков в сертифицированных специалистах по защите данных

Мандат DPO статьи 37 превосходит доступные таланты, побуждая регуляторов штрафовать даже государственные органы за неназначение[2]европейский Commission, "EU-ты.с. Данные Privacy Framework Adequacy Decision," ec.europa.eu. Управляемые предложения DPO-как-услуга заполняют пустоту, сочетая юридическую интерпретацию с техническим надзором. Поставщики, имеющие многоюрисдикционные полномочия, командуют премиальными тарифами, поскольку фирмы ищут комплексную экспертизу, которая масштабируется по дочерним компаниям.

Высокое бремя затрат на соблюдение требований для МСП и микрофирм

Типичные бюджеты МСП на GDPR остаются ограниченными около 5000 евро, намного ниже инвестиций, необходимых для управления корпоративного уровня. Несмотря на исключения для организаций с менее чем 250 сотрудниками, обязательства по согласию, уведомлению об утечках и правам субъектов данных все еще применяются. Облачные шаблонные решения становятся популярными, но ценовая чувствительность продолжает задерживать полное внедрение вне высоко регулируемых вертикалей. Стандартизированные пакеты, которые объединяют обнаружение, оценку и отчетность по предсказуемым ежемесячным тарифам, помогают поставщикам проникнуть в этот сегмент рынка GDPR услуг.

Сегментный анализ

По типу развертывания: частное облако завоевывает доверие соответствия

Локальные реализации сохранили 68,7% выручки в 2024 году, иллюстрируя продолжающийся аппетит к прямому контролю данных в рамках размера рынка GDPR услуг. Однако модели внедрения раскрывают структурный путь миграции: организации приоритизируют узлы частного облака для регулируемых рабочих нагрузок, одновременно аутсорсируя менее чувствительную аналитику в SaaS. Сдвиг питается прорывами шифрования в использовании, такими как конфиденциальные вычисления, которые держат данные защищенными во время обработки. Правила резидентности данных направляют архитектурные выборы; панъевропейские фирмы локализуют кластеры хранения, затем федерируют запросы через безопасные API-шлюзы. Дорожные карты поставщиков теперь объединяют аттестованные аппаратные анклавы с управляемым политикой депонированием ключей, позволяя командам соответствия проверять технические меры безопасности без специализированных обзоров кода.

Облачно-центрированные предложения фиксируют CAGR 27,0%, поскольку советы директоров приравнивают эластичность к устойчивости. Интеграция с конвейерами инфраструктуры как кода означает, что контроли конфиденциальности кодифицируются наряду с состояниями сети и приложений, сокращая циклы аудита с недель до часов. Гибридные модели позволяют принимать решения о политике во время выполнения: персональные данные могут выполняться в национальной зоне, в то время как агрегированная телеметрия питает глобальные панели управления. Поскольку клиенты требуют заверений, поставщики публикуют криптографические отчеты аттестации и проходят независимые аудиты готовности GDPR, выполняемые аккредитованными органами. Эта прозрачность изменяет чек-листы закупок и усиливает импульс внедрения облачных технологий в рамках более широкого рынка GDPR услуг.

По предложениям: услуги ускоряются через управляемую сложность

Платформы решений - охватывающие модули обнаружения, управления и согласия - составили 58,6% расходов в 2024 году, однако выручка от услуг растет быстрее с CAGR 26,3%, поскольку предприятия сталкиваются с сложностями реализации. Автоматизированные движки картографирования данных сканируют петабайтные гибридные среды, нормализуют метаданные и питают централизованные инвентари, которые лежат в основе скоринга рисков. Узлы оркестрации согласия распространяют гранулярные предпочтения через веб-сайты, мобильные приложения и подключенные устройства, заменяя устаревшие механики только баннеров. Многопользовательские API облегчают интеграцию с тикетингом, SIEM и инструментами хранилища данных, делая метрики конфиденциальности видимыми в корпоративных командных центрах.

Консалтинг, управляемое соответствие и взаимодействия DPO-как-услуга все больше генерируют липкие аннуитеты. Спрос на непрерывное тестирование контролей и панели управления, готовые для регуляторов, превращает аудиты на определенный момент времени в непрерывные программы. Поставщики культивируют секторальные шаблоны - финансы, здравоохранение, розничная торговля - для ускорения онбординга при встраивании регулятивных нюансов. Игровые книги на базе ИИ предлагают задачи по исправлению, автоматически генерируют DPIA и мониторят отклонения воздействия передач. Эти возможности обеспечивают, что рынок GDPR услуг остается выровненным со сдвигом регуляторов от эпизодического правоприменения к постоянному надзору. Три появления отрасли GDPR услуг в этой подсекции подчеркивают траекторию созревания сегмента.

По размеру организации: МСП принимают стандартизированные решения

Крупные предприятия контролировали 69,1% расходов 2024 года, используя кросс-функциональные офисы конфиденциальности, в то время как МСП зафиксировали самое быстрое внедрение с CAGR 26,6%. Ранние корпоративные адаптеры адаптируют платформы к сложным структурам юридических лиц, интегрируя панели управления конфиденциальности с комплектами GRC и движками планирования корпоративных ресурсов. Они часто развертывают федеративные модели доступа, которые предоставляют региональным командам автономию в рамках корпоративных ограждений. Профессиональные службы поставщиков встраивают проверки качества данных и таксономии классификации непосредственно в озера данных, обеспечивая, что происхождение остается нетронутым под рабочими нагрузками ИИ/ML.

МСП выбирают комплексные SaaS-пакеты, которые активируются в течение часов и ценятся за сотрудника или количество записей. Предварительно настроенные контроли для баннеров согласия, деятельности ведения записей и шаблонов уведомления об утечках снижают потребности в юридических консультациях. Микрофирмы аутсорсируют обязательства DPO через подписку, получая мгновенный доступ к сертифицированным профессионалам, разбирающимся в статутах ЕС и местных. Автоматизированные мастера поверхностно контекстно-осведомленное руководство, позволяя неэкспертному персоналу удовлетворять обязанности контролера без глубокой юридической грамотности. Эти стандартизированные пути снижают барьеры внедрения, расширяя клиентскую базу и закрепляя повторяющуюся выручку для рынка GDPR услуг. Размер рынка GDPR услуг для МСП прогнозируется к расширению с заявленным CAGR, сигнализируя о долговечном двигателе роста для поставщиков.

По конечному пользователю: розничная торговля ускоряет защиту цифровой коммерции

Банковские, финансовые услуги и страхование сохранили 35,2% выручки 2024 года, отражая критически важные потоки данных, охватывающие онбординг, скрининг санкций и аналитику мошенничества. Учреждения накладывают движки конфиденциальности поверх устаревших стеков основного банкинга, автоматизируя выполнение прав субъектов данных по десяткам нисходящих процессоров при сохранении аудиторских следов, приемлемых для пруденциальных регуляторов. Инлайн-токенизация и аналитика на основе дифференциальной конфиденциальности позволяют продуктовым командам добывать транзакционные данные при минимизации риска повторной идентификации.

Розничные операторы и операторы потребительских товаров прогнозируются к росту с CAGR 25,5%, поскольку омниканальная коммерция взлетела в результате цифрового сдвига эпохи пандемии. Картографирование пути клиента, программы лояльности и персонализированные рекомендации требуют тонкозернистой оркестрации согласия. Поставщики предоставляют SDK для мобильных приложений и систем точек продаж, синхронизируя предпочтения в реальном времени для избежания нежелательных утечек данных. Здравоохранение, телеком и производство следуют близко, каждый применяя отраслевые контроли, такие как псевдонимизированные исследовательские конвейеры или меры безопасности мониторинга сотрудников. Эта гетерогенность создает нишевые возможности для специалистов с доменными знаниями, расширяя конкурентное поле рынка GDPR услуг.

Географический анализ

Европа закрепляет спрос, удерживая 38,5% выручки в 2024 году, поскольку регуляторы проводят координированные расследования и публикуют детальное руководство, которое повышает ожидания соответствия. Национальные органы все больше налагают структурные средства правовой защиты, вынуждая контролеров перепроектировать потоки обработки, фактор, который поддерживает инвестиции в платформы по рынку GDPR услуг. Транснациональные компании с штаб-квартирами в ЕС принимают панрегиональные операционные модели конфиденциальности, используя централизованные хабы DPO и гармонизированные инструменты, которые обрабатывают многоязычные запросы субъектов данных. Годовые планы действий Европейского совета по защите данных устанавливают тематические приоритеты правоприменения - обучающие данные ИИ, конфиденциальность детей и трансграничные передачи - обеспечивая постоянный конвейер проектов исправления для поставщиков услуг.

Северная Америка поддерживает устойчивый рост, поскольку регулирования на уровне штатов, такие как Закон о конфиденциальности потребителей Калифорнии, Virginia CDPA и предстоящие федеральные предложения расширяют покрытие. Американские фирмы, работающие как на рынках ЕС, так и на внутренних рынках, проводят стратегии единых рамок для снижения дублирования, делая интероперабельные платформы критическими критериями закупок. Канадский Билл с-27 и обновленные секторальные коды усиливают необходимость унифицированной архитектуры конфиденциальности. Облачные гипермасштаберы позиционируют региональные центры данных и суверенные облачные варианты для удовлетворения требований локализации, в то время как консалтинговые компании управляемых услуг соединяют статутную интерпретацию по юрисдикциям.

Азиатско-Тихоокеанский регион фиксирует самый быстрый CAGR в 25,7%, поскольку Закон о защите цифровых персональных данных Индии, Закон о защите персональной информации Китая и поправки в Японии и Сингапуре отражают принципы ЕС. Местные регуляторы выпускают секторальные уведомления - особенно в финтех, цифровом здравоохранении и развертываниях умных городов - требующие аудитов поставщиков и оценок рисков, напоминающих статью 28 GDPR. Предприятия развертывают регионально широкие программы картографирования данных для справления с расходящимися часами уведомления об утечках и моделями согласия. Поставщики, свободно владеющие региональными языками и правовыми культурами, быстро растут, и оценки экспорта трансграничных данных становятся стандартными сервисными модулями. Южная Америка и Ближний Восток следуют аналогичной траектории, адаптируя элементы ЕС к внутренним контекстам, что расширяет географический след размера рынка GDPR услуг в новые территории.

Конкурентный ландшафт

Концентрация рынка умеренная, с поставщиками платформ и глобальными консультантами, соревнующимися за долю кошелька. OneTrust достиг 500 млн долларов США годовой повторяющейся выручки и обслуживает 75% предприятий Fortune 100, демонстрируя преимущества масштаба в широте продукта и глобальной поддержке. Игроки, ориентированные на технологии, подчеркивают обнаружение на базе ИИ, автоматизированную генерацию DPIA и интеграции на основе API для встраивания конфиденциальности в agile-практики разработки. Сервисно-тяжелые инкамбенты упаковывают стратегические оценки, дорожные карты исправления и управляемые операции, используя установленные клиентские отношения для кросс-продажи предложений конфиденциальности.

Приобретение Osano компании WireWheel расширило его возможности управления согласием и оценки, в то время как партнерство Kyndryl с Microsoft включило управление постурой конфиденциальности в традиционные взаимодействия аутсорсинга инфраструктуры[3]Kyndryl, "Данные Безопасность Posture управление with Microsoft," kyndryl.com. Секторально-специфические ходы, такие как покупка Datavant компании след Данные, нацелены на здравоохранение, объединяя экспертизу деидентификации с требованиями соответствия GDPR. Поставщики дифференцируются через вертикальные шаблоны, локальные развертывания центров данных и покрытие сертификации по ISO, SOC 2 и CSA STAR.

Барьеры входа остаются низкими в нишевом масштабе, позволяя региональным специалистам процветать; однако корпоративные покупатели предпочитают поставщиков с документированными аттестациями безопасности и проверенными возможностями реагирования на инциденты. Постоянный разрыв талантов DPO благоприятствует поставщикам, которые объединяют инструменты с экспертными услугами. Конкурентный успех все больше зависит от способности гармонизировать функции конфиденциальности, безопасности и управления данными под унифицированным движком политики, возможность, которую в настоящее время обеспечивает в масштабе лишь горстка платформ в рамках рынка GDPR услуг.

Лидеры отрасли GDPR услуг

-

IBM Corporation

-

Microsoft Corporation

-

Amazon Web услуги Inc.

-

сок SE

-

Oracle Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: EDPB опубликовал Руководящие принципы 02/2024 по статье 48, включая учебные программы для разработчиков кибербезопасности и ИИ.

- Май 2025: Итальянский надзорный орган оштрафовал Luka Inc. на 5 млн евро за нарушения GDPR, связанные с его чатботом Replika, подчеркивая внимание регулятора к обработке персональных данных на базе ИИ.

- Апрель 2025: Kyndryl представил услуги управления постурой безопасности данных с Microsoft для обеспечения проактивных контролей рисков в гибридных средах.

- Март 2025: Европейский совет по защите данных запустил координированное действие, нацеленное на право на стирание, с 30 DPA, изучающими практики удаления.

- Февраль 2025: DPA Польши оштрафовал государственный орган на 5814 евро за неспособность назначить специалиста по защите данных, усиливая обязательства статьи 37.

Обзор отчета глобального рынка GDPR услуг

Общий регламент по защите данных (или GDPR в сокращении) - это статут, одобренный Европейским союзом. Он заменил более раннее регулирование, Директиву о защите данных, и был разработан для управления тем, как предприятия получают и используют персональные данные, собранные от клиентов онлайн. В нем также есть регулирования, управляющие тем, как информация транспортируется, частично или полностью, автоматизированными средствами.

Рынок GDPR услуг может быть сегментирован по типу развертывания (локальное, облачное), предложению (управление данными, обнаружение и картографирование данных, управление данными, управление API), по размеру организации (крупные предприятия, малые и средние предприятия), по отрасли конечного пользователя (банковские, финансовые услуги и страхование (bfsi), телеком и ИТ, розничная торговля и потребительские товары, здравоохранение и науки о жизни, производство) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в терминах стоимости (млн долларов США) для всех вышеуказанных сегментов.

| Локальное | |

| Облачное | Публичное облако |

| Частное облако | |

| Гибридное облако |

| Решения | Обнаружение и картографирование данных |

| Управление данными | |

| Управление согласием / предпочтениями | |

| Управление API и интеграция | |

| Инструменты оценки рисков и DPIA | |

| Услуги | Консалтинг и консультирование |

| Интеграция и реализация | |

| DPO-как-услуга | |

| Управляемые услуги соответствия |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Банковские, финансовые услуги и страхование (BFSI) |

| Телеком и ИТ |

| Розничная торговля и потребительские товары |

| Здравоохранение и науки о жизни |

| Производство |

| Правительство и государственный сектор |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу развертывания | Локальное | ||

| Облачное | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По предложению | Решения | Обнаружение и картографирование данных | |

| Управление данными | |||

| Управление согласием / предпочтениями | |||

| Управление API и интеграция | |||

| Инструменты оценки рисков и DPIA | |||

| Услуги | Консалтинг и консультирование | ||

| Интеграция и реализация | |||

| DPO-как-услуга | |||

| Управляемые услуги соответствия | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По конечному пользователю | Банковские, финансовые услуги и страхование (BFSI) | ||

| Телеком и ИТ | |||

| Розничная торговля и потребительские товары | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Правительство и государственный сектор | |||

| Другие отрасли | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка GDPR услуг?

Рынок оценивался в 3,34 млрд долларов США в 2025 году и прогнозируется к росту до 10,23 млрд долларов США к 2030 году.

Какой регион лидирует в расходах на услуги соответствия GDPR?

Европа удерживала 38,5% глобальной выручки в 2024 году благодаря зрелому правоприменению и детальному регулятивному руководству.

Как быстро растут облачные решения GDPR?

Облачные развертывания расширяются с CAGR 27,0%, поскольку организации принимают архитектуры конфиденциальности по дизайну, выровненные с гибридно-облачными стратегиями.

Почему МСП важны для будущего роста рынка?

МСП представляют самую быстрорастущую когорту клиентов с CAGR 26,6%, потому что стандартизированные SaaS-пакеты теперь обеспечивают соответствие корпоративного уровня по доступным ценам.

Какую роль играют специалисты по защите данных в рыночной динамике?

Глобальная нехватка сертифицированных DPO стимулирует спрос на аутсорсинговые модели DPO-как-услуга, повышая повторяющуюся выручку для поставщиков управляемых услуг.

Какая отраслевая вертикаль прогнозируется к самому быстрому росту?

Розничная торговля и потребительские товары прогнозируются к росту с CAGR 25,5%, поскольку цифровая коммерция расширяет объем персональных данных, требующих защиты.

Последнее обновление страницы: